Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ วิเคราะห์ “เจาะลึกวิกฤติค่าเงินในสปป.ลาว และนัยต่อเศรษฐกิจไทย” โดยมองว่า

สปป.ลาวกำลังเผชิญวิกฤตเงินกีบอ่อนค่ารุนแรง พร้อมกับอัตราเงินเฟ้อที่เร่งสูงขึ้น

ณ วันที่ 8 สิงหาคม 2022 ค่าเงินกีบอ่อนค่าทะลุระดับ 15,000 กีบต่อดอลลาร์สหรัฐ คิดเป็นการอ่อนค่าลงถึง 57% เมื่อเทียบกับดอลลาร์สหรัฐ และ 44% เมื่อเทียบกับเงินบาท นับจากเดือนกันยายน 2021 เป็นต้นมา และอ่อนค่าสูงสุดเมื่อเทียบกับสกุลเงินอื่นๆ ในภูมิภาค การอ่อนค่าของเงินกีบตามภาวะการเงินโลกที่ตึงตัวขึ้น ประกอบกับการเร่งตัวของราคาน้ำมันและสินค้าต่างๆ จากสงครามรัสเซีย-ยูเครน และปัญหาอุปทานคอขวดโลกที่ สปป.ลาว จำเป็นต้องพึ่งพาการนำเข้าในสัดส่วนสูง ได้ส่งผลให้อัตราเงินเฟ้อของ สปป.ลาว เร่งตัวขึ้น เกิดปัญหาการขาดแคลนเงินดอลลาร์สหรัฐ และปัญหาการขาดแคลนสินค้าโดยเฉพาะน้ำมันเป็นวงกว้าง

ต้นตอของวิกฤติในปัจจุบันมาจากปัญหาโครงสร้างเศรษฐกิจที่มีความเปราะบาง

พัฒนาการของเศรษฐกิจโลกในช่วงที่ผ่านมา เช่น การดำเนินนโยบายการเงินที่ตึงตัวในประเทศเศรษฐกิจหลัก ได้ส่งผลกระทบอย่างหนักต่อ สปป.ลาว ที่มีภาระหนี้สาธารณะสูงจากการร่วมลงทุนในโครงสร้างพื้นฐานขนาดใหญ่เพื่อขับเคลื่อนเศรษฐกิจ ท่ามกลางการขาดดุลการคลังต่อเนื่อง ขณะที่ช่องทางการระดมทุนของ สปป.ลาว เริ่มมีจำกัดและมีต้นทุนสูงขึ้น หลังถูกปรับลดอันดับความน่าเชื่อถือลงสู่ระดับเก็งกำไร (speculative grade) นอกจากนี้ สปป.ลาว มีระดับเงินทุนสำรองระหว่างประเทศที่ต่ำท่ามกลางการขาดดุลบัญชีเดินสะพัดต่อเนื่อง ซึ่งเป็นอีกหนึ่งปัจจัยที่ส่งผลให้เงินกีบอ่อนค่าและเป็นความเสี่ยงต่อการชำระหนี้ระหว่างประเทศและการนำเข้าสินค้าจำเป็นต่อไป

EIC มองว่าสถานการณ์ใน สปป.ลาว ยังไม่รุนแรงเท่าศรีลังกา เนื่องจากปัจจุบันยังสามารถระดมทุนผ่านช่องทางต่างๆ และเจรจาปรับโครงสร้างหนี้ได้

ณ ปัจจุบัน แม้ระดับหนี้สาธารณะของ สปป.ลาว จะเร่งตัวสูงขึ้นมากแต่ยังต่ำกว่าศรีลังกา และระดับเงินทุนสำรองระหว่างประเทศเทียบมูลค่านำเข้าและหนี้ต่างประเทศระยะสั้นยังสูงกว่า นอกจากนี้ สปป.ลาว ยังมีช่องทางการระดมทุนที่สามารถเข้าถึงได้ ทั้งจากการกู้ยืมเงินในตลาดพันธบัตรต่างประเทศ เช่น ตลาดไทย ซึ่งล่าสุด สปป.ลาว ได้เปิดขายพันธบัตรวงเงินไม่เงิน 5,000 ล้านบาทในเดือนมีนาคมที่ผ่านมา หรือหน่วยงานระหว่างประเทศ และการปรับโครงสร้างเศรษฐกิจผ่านการแปรรูปรัฐวิสาหกิจที่ไม่ทำกำไร และการส่งเสริมการลงทุนและการมีส่วนร่วมของภาคเอกชนเพื่อดึงดูดเม็ดเงินลงทุนจากต่างชาติและผลักดันการส่งออก ทั้งนี้ นโยบายการคลังและการเงินใน สปป.ลาว ในช่วงที่ผ่านมา ได้เน้นการประคองเศรษฐกิจเป็นหลัก แต่เป็นการแก้ปัญหาที่ปลายเหตุและอาจทำให้เสถียรภาพในประเทศอ่อนแอลงอีก ในระยะต่อไป EIC ประเมินว่า สปป.ลาว ควรเร่งเจรจาปรับโครงสร้างหนี้ โดยเฉพาะกับจีน ซึ่งมีแนวโน้มเข้ามาช่วยเหลือเนื่องจาก สปป.ลาว เป็นประเทศสำคัญสำหรับโครงการ Belt and Road Initiative ในภูมิภาคอาเซียน

ผลกระทบต่อไทยคาดว่าจะมีจำกัด แต่จะเป็นความเสี่ยงที่ควรเฝ้าระวังต่อไป

EIC คาดว่าผลกระทบต่อไทยจะมีผ่าน 4 ช่องทาง ได้แก่ ภาคการส่งออก การท่องเที่ยว การลงทุนโดยตรงจากไทย และภาคการเงิน สำหรับภาคการส่งออกไทย ผลกระทบหลักจะมาจากการชะลอตัวของเศรษฐกิจ สปป.ลาว และอุปสงค์ที่ลดลง แต่ในภาพรวมคาดว่าจะยังขยายตัวได้ โดยได้รับปัจจัยสนับสนุนจากราคาน้ำมันสำเร็จรูปที่สูงขึ้นซึ่งเป็นสินค้าส่งออกหลัก สำหรับนักท่องเที่ยวจาก สปป.ลาว ความเสี่ยงหลักมาจากกำลังซื้อที่ลดลงตามเงินกีบที่อ่อนค่า แต่จำนวนนักท่องเที่ยวคาดว่าจะเพิ่มขึ้นหลังเปิดประเทศอย่างเต็มรูปแบบ ขณะที่การลงทุนโดยตรงจากไทยสู่ สปป.ลาว ในโครงการเขื่อนไฟฟ้าพลังงานน้ำนั้น ต้องเฝ้าระวังความเสี่ยงการชำระค่าไฟจาก สปป.ลาว ที่อาจถูกเลื่อนออกไปซึ่งอาจกระทบต่อความเชื่อมั่นในอนาคต ตลอดจนความเสี่ยงด้านเสถียรภาพการเงินในประเทศ ที่ถึงแม้ว่าจะอยู่ในระดับที่ค่อนข้างแข็งแกร่ง แต่อาจมีความเปราะบางมากขึ้นในช่วงต่อไป อย่างไรก็ดี ในภาพรวมคาดว่าจะได้รับผลกระทบจำกัด เนื่องจากมีผู้ซื้อไฟฟ้าหลักคือไทย และมีการเซ็นสัญญา PPA เรียบร้อยแล้ว

…….

สรุปสถานการณ์เศรษฐกิจ สปป.ลาว ในช่วงที่ผ่านมา

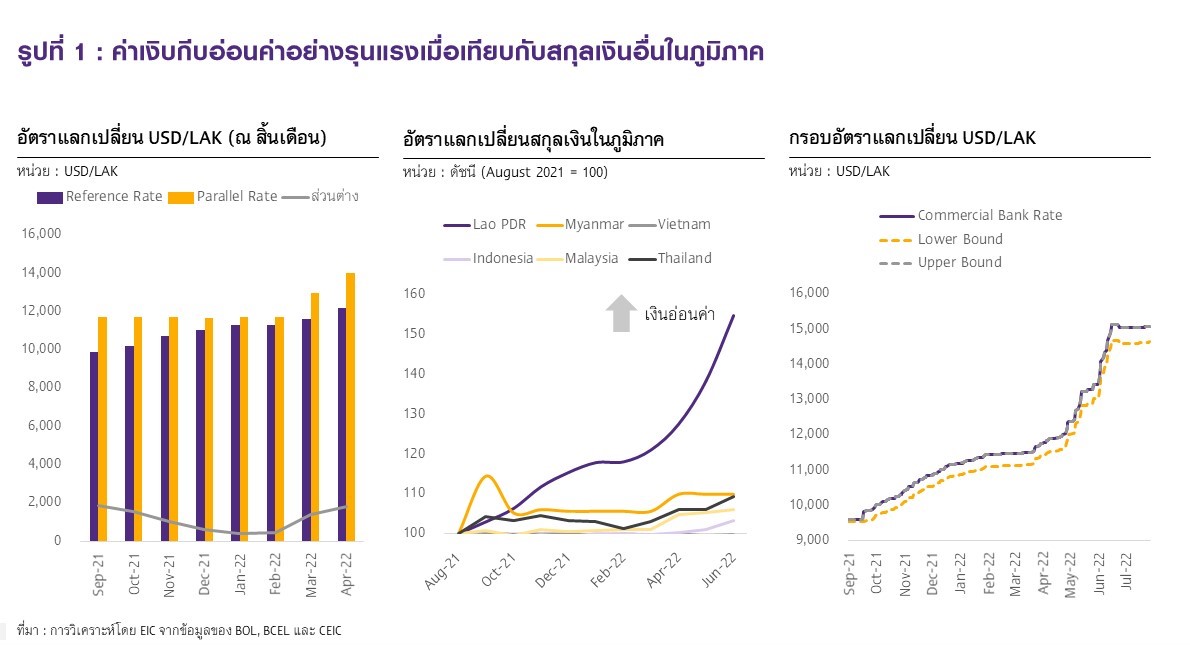

สปป.ลาว เผชิญกับการอ่อนค่าของเงินกีบอย่างรุนแรงตั้งแต่ช่วงเดือนกันยายน 2021 เป็นต้นมา โดย ณ วันที่ 8 สิงหาคม 2022 ค่าเงินกีบต่อดอลลาร์สหรัฐและบาท ตามอัตราแลกเปลี่ยนอ้างอิงของธนาคารกลาง สปป.ลาว (BOL) อ่อนค่าลง 57% และ 44% จากวันที่ 1 กันยายน 2021 ตามลำดับ ขณะที่อัตราแลกเปลี่ยนในตลาดทั่วไป (parallel market) มีส่วนต่างกับอัตราแลกเปลี่ยนอ้างอิงสูงขึ้น (รูปที่ 1 ซ้ายมือ) ซึ่งแม้ว่าเงินกีบจะอ่อนค่าตามทิศทางเดียวกันกับสกุลเงินอื่นในภูมิภาค แต่เป็นอัตราที่เร็วกว่ามาก โดยเฉพาะเมื่อเทียบกับแนวโน้มในอดีต (รูปที่ 1 กลาง) การอ่อนค่าอย่างรวดเร็วนี้ สอดคล้องกับการประกาศของ BOL เมื่อวันที่ 15 กันยายน 2021 ที่อนุญาตให้ธนาคารพาณิชย์และร้านแลกเงินขยายกรอบการตั้งอัตราแลกเปลี่ยนได้เป็นไม่เกิน ± 1.5% จากอัตราแลกเปลี่ยนอ้างอิง จากเดิมกำหนดไว้ที่ ± 0.25% ทั้งนี้ EIC พบว่าอัตราแลกเปลี่ยนในตลาด (อ้างอิงข้อมูลจาก Banque Pour Le Commerce Exterieur Lao Public ซึ่งเป็นธนาคารของรัฐ) ชนกับกรอบบนมาโดยตลอด (รูปที่ 1 ขวามือ)

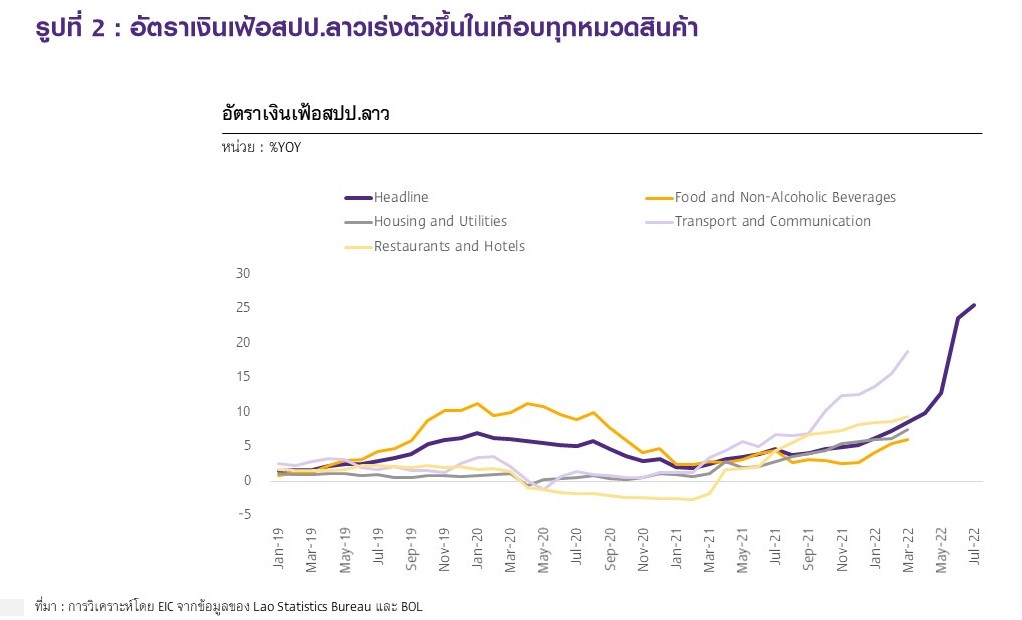

เงินกีบที่อ่อนค่าลงมากเป็นปัจจัยสำคัญที่ทำให้อัตราเงินเฟ้อใน สปป.ลาว เร่งตัว และเกิดปัญหาการขาดแคลนสินค้าขึ้น ในเดือนกรกฎาคมอัตราเงินเฟ้อทั่วไปได้เร่งตัวขึ้นแตะ 25.6%YOY สูงสุดในรอบ 22 ปี (รูปที่ 2) โดยปรับเพิ่มขึ้นในเกือบทุกหมวดสินค้า เช่น ราคาน้ำมัน อาหาร และสาธารณูปโภค สาเหตุหลักมาจากราคาสินค้าโภคภัณฑ์ในตลาดโลกที่พุ่งสูงขึ้นหลังเกิดสงครามรัสเซีย-ยูเครนและปัญหาอุปทานคอขวดโลก ควบคู่กับการอ่อนค่าของเงินกีบซึ่งทำให้ราคาสินค้านำเข้าในสกุลเงินท้องถิ่นสูงขึ้นไปอีก นอกจากนี้ เมื่อมีความต้องการเงินสกุลต่างประเทศที่สูงขึ้นเพื่อนำเข้าสินค้า จึงเกิดปัญหาการขาดแคลนสกุลเงินต่างประเทศและการขาดแคลนสินค้าในที่สุด ซึ่งหนึ่งในสินค้าที่เกิดการขาดแคลนอย่างมากคือน้ำมัน โดยปั๊มน้ำมันหลายแห่งใน สปป.ลาว ได้เริ่มทยอยปิดให้บริการตั้งแต่ช่วงปลายปี 2021 เป็นต้นมา และสถานการณ์ได้แย่ลงต่อเนื่อง ล่าสุดปั๊มน้ำมันในกรุงเวียงจันทน์ได้เริ่มจำกัดโควตาการเติมน้ำมันแล้ว ทางการ สปป.ลาว เผยว่า การขาดแคลนสกุลเงินต่างประเทศและจำนวนผู้นำเข้าน้ำมันที่น้อยลงหลังแบกรับภาระไม่ไหว ส่งผลให้ สปป.ลาว นำเข้าน้ำมันได้เพียง 20 ล้านลิตร จากความต้องการต่อเดือน 120 ล้านลิตร ซึ่งปัญหาการขาดแคลนน้ำมันได้ก่อให้เกิดการหยุดชะงักของกิจกรรมทางเศรษฐกิจในหลายภาคส่วน

เนื่องจากเศรษฐกิจ สปป.ลาว มีความเชื่อมโยงกับเศรษฐกิจไทยในหลายๆ ด้าน EIC จึงได้ทำการศึกษาเจาะลึกต้นตอวิกฤติเศรษฐกิจใน สปป.ลาว พร้อมกับวิเคราะห์ทางออกที่เป็นไปได้สำหรับ สปป.ลาว ในระยะข้างหน้า และนัยที่สำคัญต่อเศรษฐกิจและธุรกิจไทย

เจาะลึกต้นตอวิกฤติค่าเงินใน สปป.ลาว

สาเหตุของวิกฤติค่าเงินใน สปป.ลาว เกิดจากทั้งภาวะเศรษฐกิจโลกและประเด็นเชิงโครงสร้างภายในเศรษฐกิจ สปป.ลาว เอง กล่าวคือ 1) พัฒนาการของเศรษฐกิจโลก ทั้งจากการระบาดของ COVID-19 ราคาสินค้าโภคภัณฑ์ที่พุ่งสูงขึ้นจากปัญหาอุปทานคอขวดและสงครามรัสเซีย-ยูเครน และนโยบายการเงินโลกที่ตึงตัวขึ้น ซึ่งส่งผลให้เงินกีบอ่อนค่าและเงินเฟ้อเร่งตัว และ 2) ประเด็นเชิงโครงสร้างเศรษฐกิจจากระดับหนี้สาธารณะที่สูง การขาดดุลการคลังและดุลบัญชีเดินสะพัดต่อเนื่อง และระดับเงินทุนสำรองระหว่างประเทศที่ต่ำ

1. พัฒนาการของเศรษฐกิจโลก

ในช่วง 3 ปีที่ผ่านมา เศรษฐกิจโลกเผชิญกับอุปสรรคหลายปัจจัยซึ่งส่งผลกระทบต่อเสถียรภาพของ สปป.ลาว วิกฤติ COVID-19 และมาตรการล็อกดาวน์ระหว่างปี 2020-2021 ได้ซ้ำเติมความเสี่ยงด้านเสถียรภาพทางการคลังของ สปป.ลาว ยิ่งขึ้นไปอีก จากเศรษฐกิจที่ชะลอตัวลงและมีแนวโน้มฟื้นตัวช้า การจัดเก็บรายได้ภาครัฐที่ลดลงตามมาตรการลดภาษีต่างๆ เพื่อกระตุ้นเศรษฐกิจ สวนทางกับรายจ่ายที่สูงขึ้น และรายได้สกุลเงินต่างประเทศจากนักท่องเที่ยวที่หายไป

การระบาดของ COVID-19 ได้ส่งผลให้เกิดปัญหาอุปทานคอขวดในหลายอุตสาหกรรมและผลักดันให้อัตราเงินเฟ้อเร่งตัวขึ้น โดยแม้สถานการณ์จะเริ่มปรับดีขึ้นในต้นปี 2022 แต่สงครามรัสเซีย-ยูเครนได้ทำให้ปัญหาด้านอุปทานยืดเยื้อกว่าคาด ตลอดจนราคาสินค้าโภคภันฑ์ในตลาดโลกพุ่งสูงขึ้น โดยเฉพาะน้ำมัน สปป.ลาว จำเป็นต้องนำเข้าทั้งหมด ด้วยอัตราเงินเฟ้อโลกที่สูงขึ้นมาก ธนาคารกลางสหรัฐฯ ได้ปรับเพิ่มอัตราดอกเบี้ยนโยบายอย่างรวดเร็ว ส่งผลให้ค่าเงินดอลลาร์สหรัฐแข็งค่าสุดในรอบ 20 ปี เงินทุนไหลออกจาก สปป.ลาว และเงินกีบอ่อนค่าอย่างมาก ซึ่งเป็นหนึ่งปัจจัยที่ทวีความรุนแรงของการอ่อนค่าของเงินกีบและเป็นความเสี่ยงต่อการชำระหนี้ต่างประเทศอีกด้วย

2. ระดับหนี้สาธารณะที่สูงและการขาดดุลการคลังต่อเนื่อง

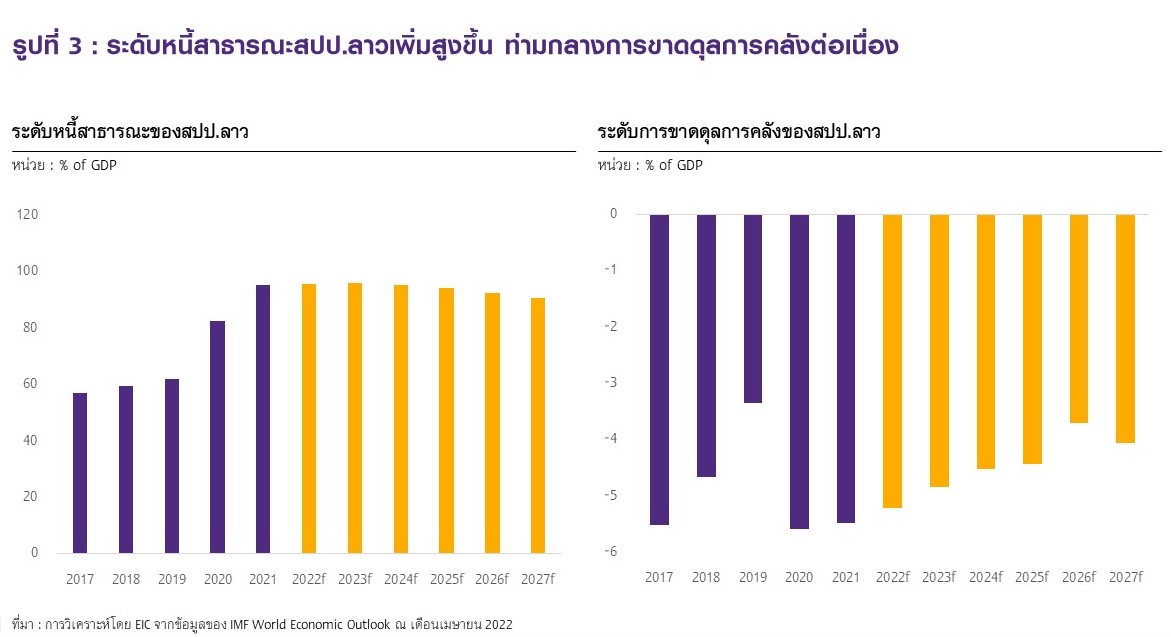

สาเหตุหลักของวิกฤติค่าเงินในปัจจุบันคือระดับหนี้สาธารณะของ สปป.ลาว ที่เพิ่มสูงขึ้น ท่ามกลางการขาดดุลการคลังต่อเนื่อง (รูปที่ 3) จากเป้าหมายของรัฐบาล สปป.ลาว ที่มุ่งพัฒนาประเทศเป็น “battery of southeast asia” หรือแหล่งพลังงานไฟฟ้าแห่งภูมิภาคเอเชียตะวันออกเฉียงใต้ และ “land-linked country” หรือศูนย์กลางโลจิสติกส์ในภูมิภาค รัฐบาล สปป.ลาว จึงได้ร่วมลงทุนในโครงการโครงสร้างพื้นฐานขนาดใหญ่หลายโครงการ เช่น เขื่อนและโรงไฟฟ้าพลังงานน้ำ ระบบส่งไฟฟ้า และทางรถไฟความเร็วสูงจีน- สปป.ลาว เป็นต้น ทั้งนี้ เนื่องจากฐานะการคลังของ สปป.ลาว มีค่อนข้างจำกัดหลังขาดดุลการคลังต่อเนื่อง ภาครัฐจึงต้องพึ่งเงินทุนจากต่างชาติและก่อให้เกิดภาระหนี้สาธารณะที่เร่งสูงขึ้น โดย สปป.ลาว มีจำนวนเขื่อนไฟฟ้าพลังงานน้ำที่เริ่มจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ (commercial operation date) เพิ่มขึ้นถึง 75 เขื่อนระหว่างปี 2010-2019 (รวมโรงไฟฟ้าที่ EDL -Generation ถือหุ้นและโรงไฟฟ้า IPP, SPP) คิดเป็นเกือบ 80% ของกำลังการติดตั้งทั้งหมดที่มี ขณะที่ AidData ซึ่งเป็นศูนย์วิจัยด้านเงินทุนเพื่อการพัฒนาเผยว่า สปป.ลาว มีภาระหนี้สาธารณะประมาณ 1.9 พันล้านดอลลาร์สหรัฐจากทางรถไฟความเร็วสูงจีน- สปป.ลาว

การลงทุนในโครงสร้างพื้นฐานเหล่านี้แม้จะเป็นปัจจัยที่ช่วยผลักดันเศรษฐกิจ สปป.ลาว แต่ในระยะสั้นยังไม่ได้ให้ผลตอบแทนที่คุ้มค่าต่อเศรษฐกิจ สปป.ลาว ในภาพรวม สะท้อนจากอัตราการเติบโตทางเศรษฐกิจที่ชะลอตัวตั้งแต่ปี 2013 เป็นต้นมา โดยหลายโครงการยังไม่สามารถทำกำไรได้ และยังประสบปัญหาในระยะที่ผ่านมา เช่น ภัยแล้งและอุทกภัยที่ส่งผลกระทบต่อภาคการเกษตรและโรงไฟฟ้าพลังงานน้ำ และเหตุการณ์เขื่อนแตกในปี 2018 ที่นำไปสู่การหยุดก่อสร้างเขื่อนชั่วคราว

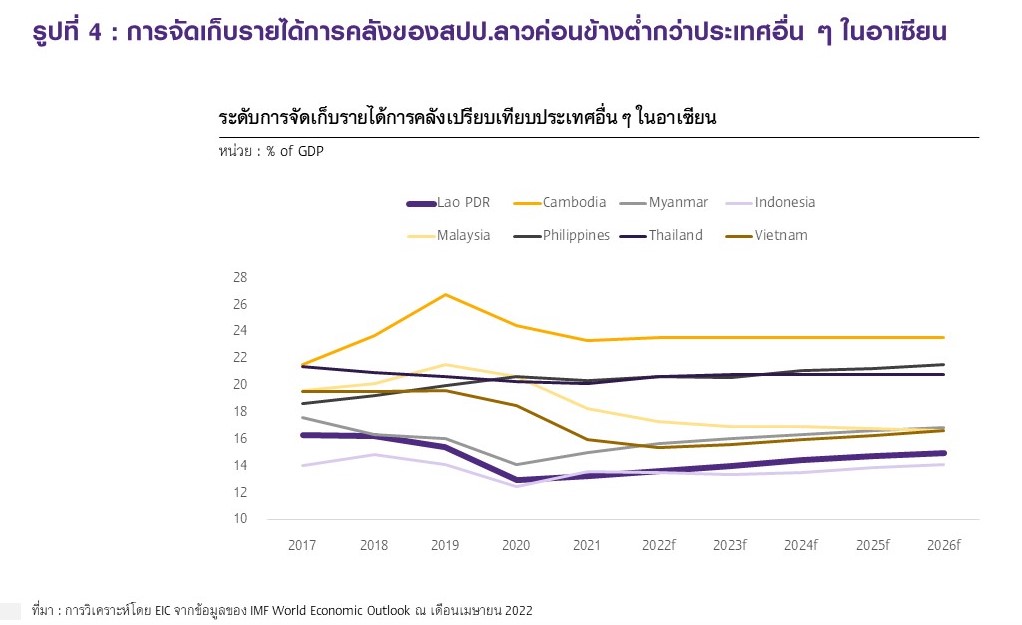

การลงทุนในโครงสร้างพื้นฐานเหล่านี้ยังไม่สามารถดึงดูดการลงทุนโดยตรงจากต่างประเทศในภาคเศรษฐกิจอื่นๆ ได้มากเท่าที่ควร ขณะเดียวกัน การจัดเก็บรายได้ภาครัฐต่อ GDP มีแนวโน้มลดลง (รูปที่ 4) โดยเมื่อเปรียบเทียบกับประเทศอื่นๆ ในอาเซียน พบว่าการจัดเก็บรายได้ของ สปป.ลาว เทียบต่อ GDP อยู่ในระดับค่อนข้างต่ำอยู่แล้ว ซึ่งส่วนหนึ่งเป็นผลจากเศรษฐกิจนอกระบบ (informal economy) ที่มีขนาดใหญ่และระบบการจัดเก็บภาษีที่ไม่คลอบคลุมเพียงพอ

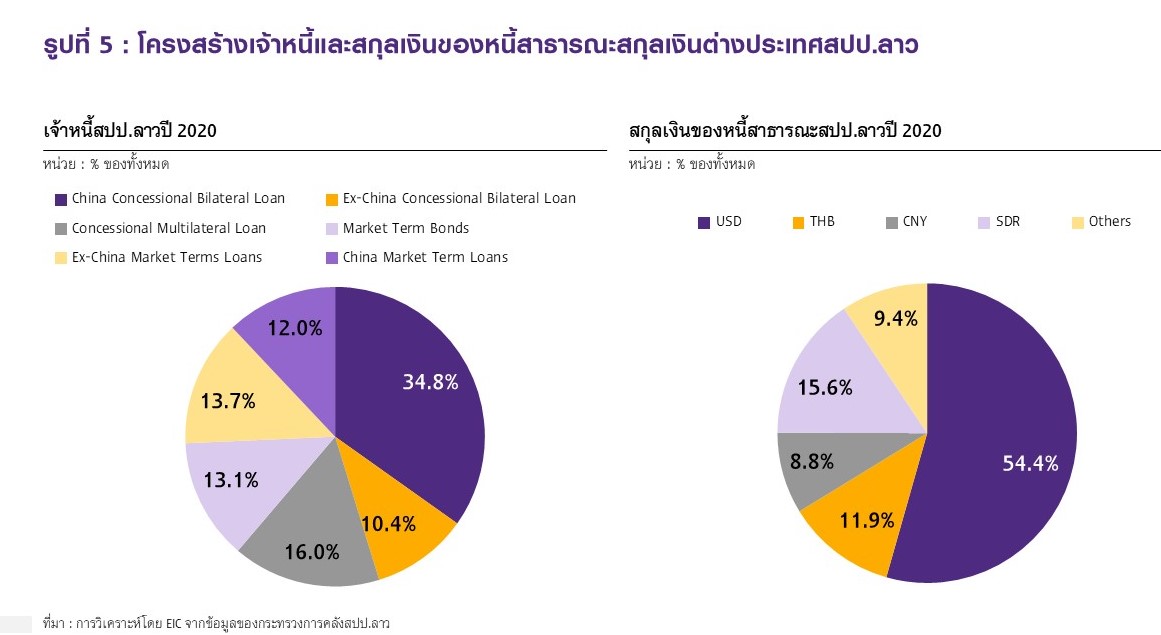

โครงสร้างหนี้สาธารณะ สปป.ลาว เกือบทั้งหมดเป็นหนี้ต่างประเทศ ซึ่งเพิ่มความต้องการเงินสกุลดอลลาร์สหรัฐเพื่อการชำระหนี้และกดดันให้เงินกีบอ่อนค่าต่อเนื่อง ในปี 2020 หนี้สาธารณะสกุลเงินต่างประเทศคิดเป็นสัดส่วนถึง 93.2% ของหนี้สาธารณะทั้งหมดของ สปป.ลาว โดยส่วนใหญ่เป็นหนี้ในสกุลเงินดอลลาร์สหรัฐ ตามด้วยสิทธิพิเศษถอนเงิน (special drawing rights: SDR หรือสกุลเงินที่ตั้งขึ้นมาโดย IMF และมีมูลค่าตามตะกร้าค่าเงินหลักของโลก) บาท และหยวน ตามลำดับ ขณะที่เจ้าหนี้หลักคือจีน ตามมาด้วยเจ้าหนี้พหุภาคี และไทย (รูปที่ 5)

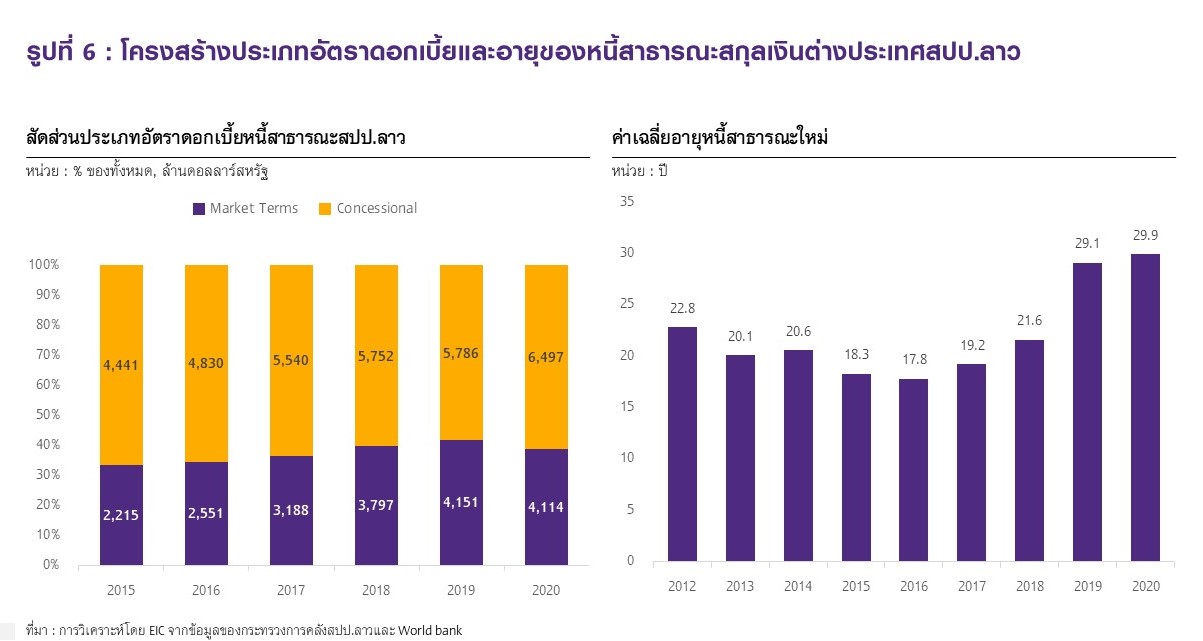

สปป.ลาว ได้พึ่งพาการกู้ยืมตามอัตราตลาด (market terms) ที่สูงขึ้นเมื่อเทียบกับเงินกู้อัตราผ่อนปรน (concessional loans) ในระยะหลัง จากสัดส่วน 33% ในปี 2015 เพิ่มขึ้นเป็นสัดส่วน 39% ในปี 2020 (รูปที่ 6 ซ้ายมือ) ซึ่งหนี้ market terms นั้น จะมีอัตราดอกเบี้ยที่สูงกว่าและสามารถปรับโครงสร้างหนี้ได้ยากกว่า จึงเป็นความเสี่ยงต่อการชำระหนี้ในภาวะดอกเบี้ยขาขึ้น ขณะที่อีกสองปัจจัยเสี่ยงสำคัญต่อการชำระหนี้คืออัตราส่วนหนี้ที่มีอัตราดอกเบี้ยผันแปร (variable rate) จะมีความอ่อนไหวต่ออัตราดอกเบี้ยที่สูงขึ้นในตลาด เทียบกับอัตราดอกเบี้ยคงที่ (fixed rate) และระยะเวลาถึงวันครบกำหนดชำระหนี้ (maturity) หากมีระยะสั้นก็จะเป็นความเสี่ยงต่อการชำระหนี้

อย่างไรก็ดี สปป.ลาว ยังสามารถบริหารความเสี่ยงสองประเด็นนี้ได้ โดยมีอัตราส่วนหนี้ดอกเบี้ยผันแปรในปี 2020 ที่ 17.4% และมีค่าเฉลี่ยระยะเวลาก่อนถึงวันครบกำหนดที่ประมาณ 22 ปีสำหรับหนี้ใหม่ระหว่างปี 2012-2020 (อ้างอิงข้อมูลจาก World Bank) (รูปที่ 6 ขวามือ)

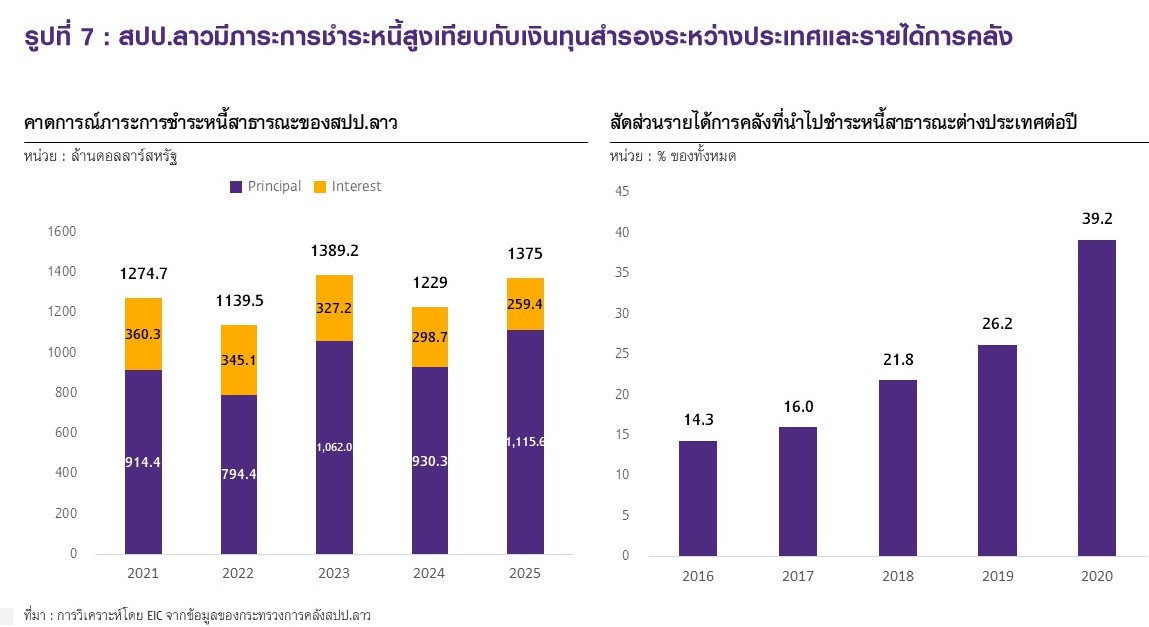

จากปัจจุบันจนถึงปี 2025 สปป.ลาว จะมีภาระการชำระหนี้เกินปีละ 1 พันล้านดอลลาร์สหรัฐ ซึ่งค่อนข้างสูงเมื่อเทียบกับระดับเงินทุนสำรองระหว่างประเทศ ขณะที่สัดส่วนรายได้ภาครัฐที่นำไปชำระหนี้เพิ่มสูงขึ้นต่อเนื่อง (รูปที่ 7)

จากข้อมูลล่าสุด ระดับเงินทุนสำรองระหว่างประเทศของ สปป.ลาว ณ เดือนมีนาคม 2022 อยู่ที่ 1.29 พันล้านดอลลาร์สหรัฐ เทียบการคาดการณ์ภาระการชำระหนี้ 1.14 พันล้านดอลลาร์สหรัฐในปีนี้ (การคาดการณ์จัดทำในปี 2020 โดยกระทรวงการคลัง สปป.ลาว ) และเทียบเท่ามูลค่าการนำเข้าเพียง 1.9 เดือน (ค่ามาตรฐานอยู่ที่ 3 เดือน) ทั้งนี้มูลค่าเงินทุนฯ 1.29 พันล้านดอลลาร์สหรัฐนี้ ได้รวมการทำธุรกรรมแลกเปลี่ยนเงินตราต่างประเทศ (currency swap agreement) กับธนาคารกลางจีนประมาณ 300 ล้านดอลลาร์สหรัฐไปแล้ว ซึ่งจำนวนนี้ตั้งไว้เพื่อการนำเข้าสินค้าจากจีนเท่านั้นและไม่สามารถนำไปชำระหนี้ได้ จึงทำให้เงินทุนฯ ที่แท้จริงต่ำกว่าตัวเลขที่รายงาน ขณะเดียวกัน ด้วยระดับหนี้สาธารณะที่สูงขึ้นต่อเนื่อง ประกอบกับการจัดเก็บรายได้ภาครัฐที่ทรงตัว ทำให้สัดส่วนรายได้ภาครัฐที่นำไปชำระหนี้เพิ่มขึ้นแตะระดับ 39% ในปี 2020 จากเพียง 14.3% ในปี 2016 และเป็นความเสี่ยงต่อความสามารถการชำระหนี้ต่อไป

3. ช่องทางการระดมทุนที่มีจำกัดท่ามกลางภาวะการเงินโลกที่ตึงตัวขึ้น

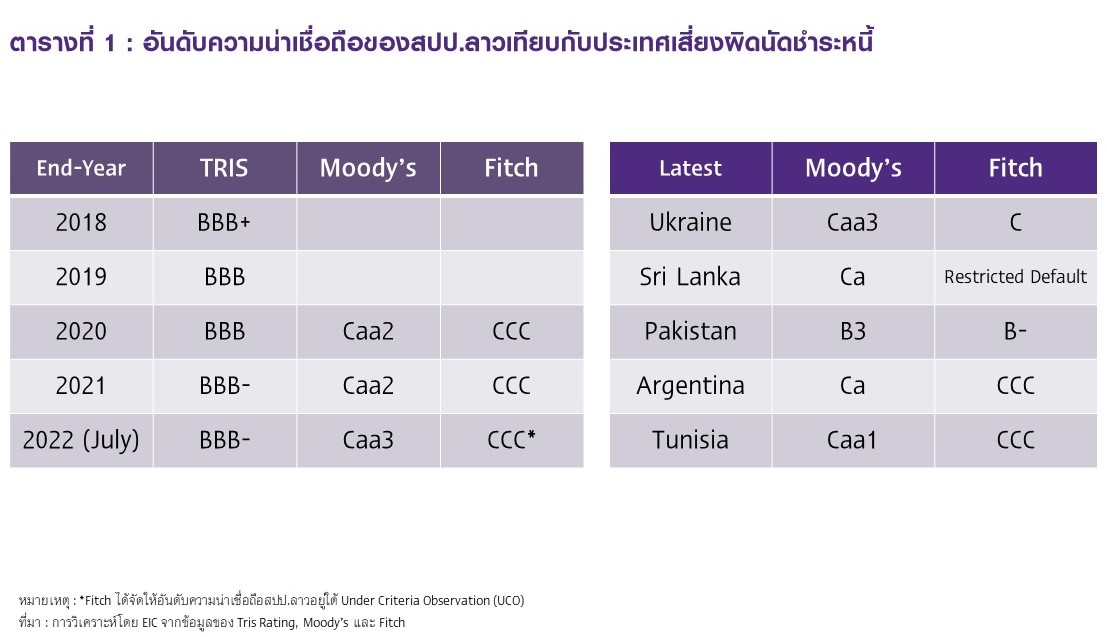

จากหลายปัจจัยเสี่ยงตามที่กล่าวมาข้างต้น บริษัทจัดอันดับความน่าเชื่อถือต่างๆ (credit rating agencies) ได้ลดอันดับความน่าเชื่อถือ สปป.ลาว สู่ระดับเก็งกำไร (speculative grade) หรือ junk bond โดย Moody’s และ Fitch Ratings จัดให้ สปป.ลาว อยู่ที่ Caa3 และ CCC ตามลำดับ ซึ่งหมายความว่ามีระดับความเสี่ยงต่อการผิดนัดชำระหนี้ที่สูง (ตารางที่ 1) อันดับความน่าเชื่อถือของ สปป.ลาว ที่อยู่ในระดับเก็งกำไรส่งผลให้ สปป.ลาว จำเป็นต้องกู้ยืมโดยให้อัตราผลตอบแทน (Yield) ที่สูงขึ้นหากจะระดมทุนในตลาดเงิน โดยล่าสุด BOL ได้เสนอขายตั๋วเงิน (BOL Bills) วงเงินไม่เกิน 5 ล้านล้านกีบ ด้วยอัตราดอกเบี้ยถึง 20% ต่อปี อายุตั๋วเงิน 6 เดือน ขณะที่ความสนใจจากนักลงทุนอาจลดลงเนื่องจากความเสี่ยงการผิดนัดชำระหนี้ที่สูง โดยเฉพาะในภาวะการเงินโลกที่ตึงตัวและมีสภาพคล่องลดลง เห็นได้จากจากการออกพันธบัตรสกุลดอลลาร์สหรัฐที่ถูกเลื่อนออกไปต่อเนื่องจากสภาพแวดล้อมของตลาดที่ไม่อำนวย ปัจจัยนี้ทำให้ช่องทางการระดมทุนของ สปป.ลาว เพื่อการชำระหนี้เก่า (rollover) มีจำกัดลงและมีต้นทุนที่สูงขึ้นมาก

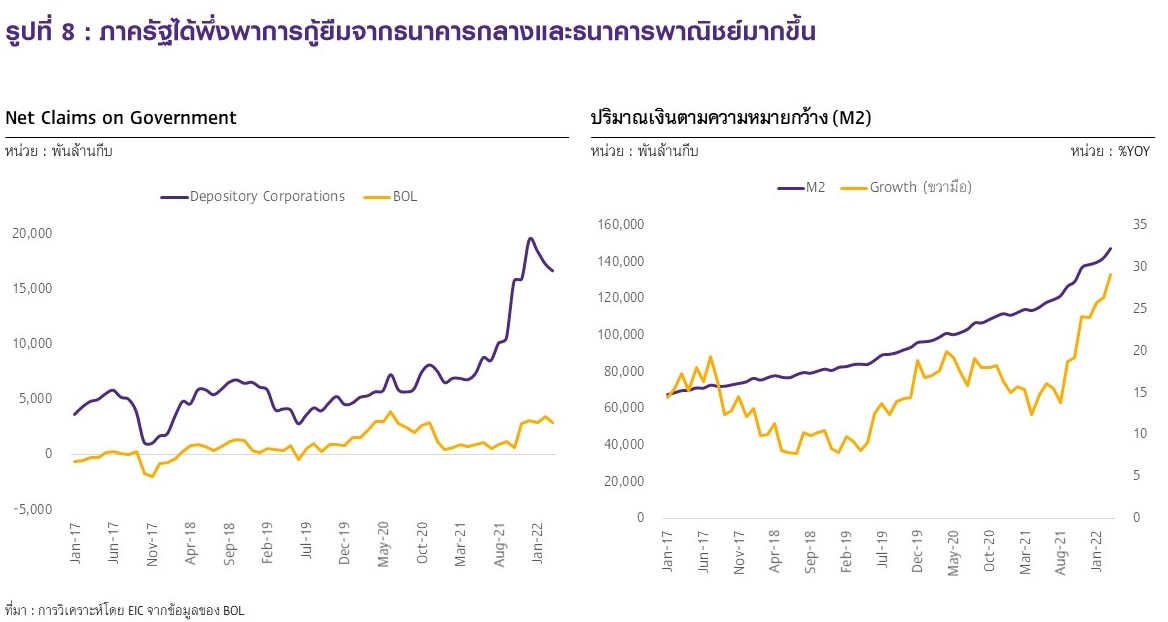

หลังช่องทางการระดมทุนในตลาดต่างประเทศมีจำกัด สปป.ลาว หันมาพึ่งพาการกู้ยืมจากธนาคารพาณิชย์ในประเทศและธนาคารกลางมากขึ้น (monetary financing) ซึ่งเป็นหนึ่งปัจจัยที่ทำให้อัตราเงินเฟ้อเร่งตัวขึ้นและค่าเงินอ่อนลง สะท้อนจากมูลค่าสินเชื่อให้รัฐบาลสุทธิ (net credit to government) ของธนาคารพาณิชย์และสิทธิเรียกร้องจากรัฐบาลสุทธิ (net claims on government) ของธนาคารกลางที่เพิ่มสูงขึ้นอย่างรวดเร็วในปี 2021 การระดมทุนช่องทางนี้แม้จะมีข้อดีจากการไม่เพิ่มการขาดดุลการคลัง แต่จะมีความเสี่ยงในด้านการเพิ่มปริมาณเงิน (money supply) ในระบบ (รูปที่ 8) ซึ่งนำไปสู่อัตราเงินเฟ้อที่สูงขึ้นและค่าเงินที่อ่อนลง นอกจากนี้ หากรัฐบาลเผชิญปัญหาไม่สามารถชำระหนี้ได้ ธนาคารพาณิชย์ที่เป็นเจ้าหนี้ของรัฐบาล จะเผชิญความเสี่ยงด้านเครดิตที่สูงขึ้นและอาจนำไปสู่เสถียรภาพทางการเงินที่อ่อนแอลงในระยะยาว หากรัฐบาลจำเป็นต้องกู้ยืมเงินจากธนาคารกลางต่อเนื่อง จะมีความเสี่ยงที่จะเกิด fiscal dominance หรือการที่ธนาคารกลางไม่สามารถปรับขึ้นอัตราดอกเบี้ยเพื่อควบคุมอัตราเงินเฟ้อได้เนื่องจากจะส่งผลกระทบต่อภาระการชำระหนี้สาธารณะของรัฐบาล และอาจนำไปสู่ปัญหาเงินเฟ้อที่ฝังลึกในระบบได้

ทั้งนี้อีกช่องทางการระดมทุนที่ สปป.ลาว ได้เข้าถึงในช่วงที่ผ่านมา ได้แก่ ตลาดตราสารหนี้ไทย แต่มีต้นทุนกู้ยืมสูงกว่าหุ้นกู้เอกชนไทยที่มีอันดับความน่าเชื่อถือเท่ากัน บริษัท Tris Rating ซึ่งเป็นบริษัทจัดอันดับความน่าเชื่อถือหลักในไทยได้คงอันดับความน่าเชื่อถือ สปป.ลาว อยู่ที่ BBB- พร้อมกับปรับแนวโน้ม (outlook) จาก negative เป็น stable ในเดือนพฤษภาคม 2022 ซึ่งเป็นอันดับที่สูงกว่า Moody’s และ Fitch Ratings และทำให้ต้นทุนการระดมทุนในตลาดไทยไม่สูงเท่าตลาดอื่นๆ โดยเมื่อเดือนมีนาคมที่ผ่านมา กระทรวงการคลังของ สปป.ลาว ได้ออกพันธบัตรสกุลบาทในตลาดไทยมูลค่ารวม 5,000 ล้านบาท ที่อัตราดอกเบี้ย 5.8% และ 6.4% สำหรับพันธบัตรอายุ 3 และ 4 ปีตามลำดับ โดยหากเทียบกับหุ้นกู้เอกชนนอกภาคการเงินไทยที่มีอันดับความน่าเชื่อถือและอายุเท่ากัน (3 ปี) พบว่าพันธบัตร สปป.ลาว จำเป็นต้องให้อัตราผลตอบแทนที่สูงค่ากว่าค่าเฉลี่ยของหุ้นกู้ภาคเอกชนไทย ซึ่งอยู่ที่ 5.4% และอาจสะท้อนถึงมุมมองของนักลงทุนไทยต่อความเสี่ยงการผิดชำระหนี้ของ สปป.ลาว ที่สูงขึ้น

4. การขาดดุลบัญชีเดินสะพัดและเงินทุนสำรองระหว่างประเทศที่อยู่ในระดับต่ำ

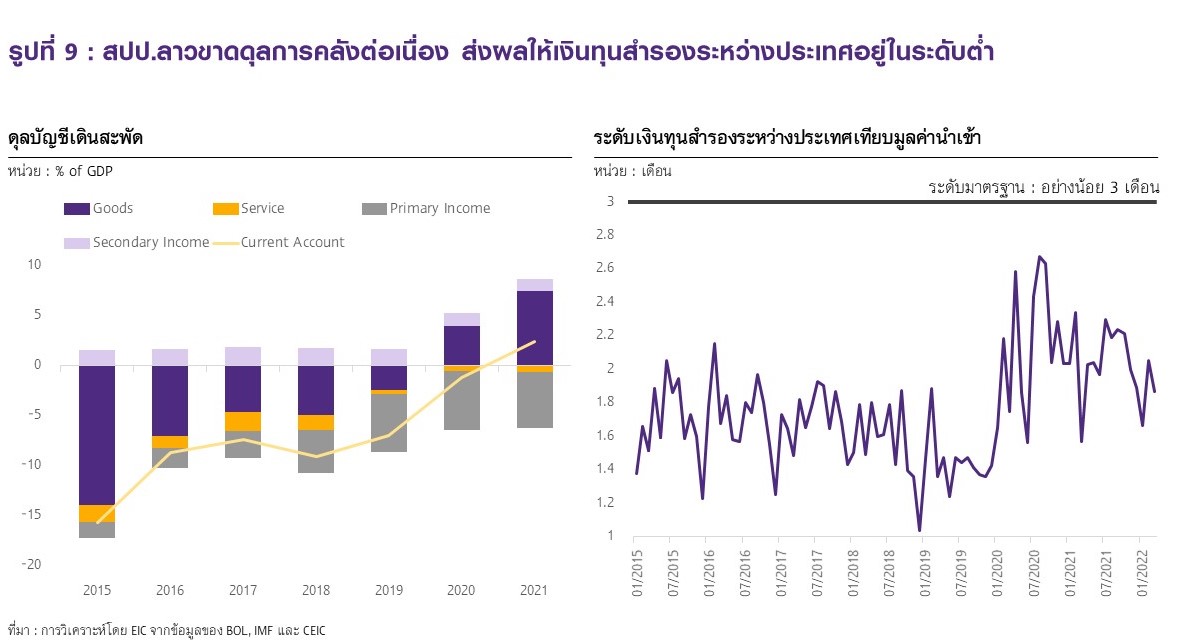

อีกหนึ่งปัจจัยที่ทำให้เงินกีบอ่อนค่าคือการขาดดุลบัญชีเดินสะพัดต่อเนื่อง (รูปที่ 9) ซึ่งเป็นผลมาจากสองปัจจัยหลัก ได้แก่ 1) การขาดดุลการค้า เนื่องจาก สปป.ลาว จำเป็นต้องนำเข้าสินค้าอุปโภคบริโภคหลายอย่าง เช่น น้ำมันสำเร็จรูป เครื่องดื่ม ปศุสัตว์ รถยนต์และชิ้นส่วน เป็นต้น ซึ่งส่วนใหญ่เป็นสินค้าสำเร็จรูปที่มีราคาสูงกว่า ขณะที่สินค้าส่งออกของ สปป.ลาว นอกจากไฟฟ้า คือวัตถุดิบเป็นหลัก เช่น แร่ทองแดง สินค้าเกษตร และเยื่อไม้ ซึ่งมีราคาที่ต่ำกว่า เกิดอัตราการค้า (terms of trade) ที่แย่ลงและกดดันให้เงินกีบอ่อนค่า นอกจากนี้ ราคาน้ำมันสำเร็จรูปที่สูงขึ้นในตลาดโลกในช่วงที่ผ่านมา ท่ามกลางเศรษฐกิจประเทศคู่ค้าที่ชะลอตัวจะยิ่งกดดันอัตราการค้าของ สปป.ลาว ในปีนี้อีกด้วย

ทั้งนี้แม้ว่า สปป.ลาว จะพลิกมาเป็นผู้ส่งออกสุทธิระหว่างปี 2020-2021 จากอุปสงค์ต่างประเทศที่สูงขึ้น ขณะที่อุปสงค์ในประเทศฟื้นตัวช้ากว่า แต่จากการแถลงของอดีตผู้ว่า BOL เผยว่ารายได้จากการส่งออกเพียงแค่ 33% ไหลกลับเข้าสู่ประเทศในช่วง 4 เดือนแรกของปี 2022 ส่วนที่เหลือจะฝากไว้ในบัญชีในต่างประเทศ ซึ่งกระทบรายได้เงินสกุลต่างประเทศของ สปป.ลาว 2) การขาดดุลรายได้ขั้นปฐมสุทธิ (net primary income) ซึ่งเกิดจากการจ่ายค่าจ้างแรงงานต่างชาติที่มาทำงานใน สปป.ลาว เช่น แรงงานจีนที่สร้างทางรถไฟความเร็วสูง และการจ่ายกำไรและปันผลแก่นักลงทุนต่างชาติที่เข้ามาลงทุนใน สปป.ลาว เช่น ในโครงสร้างพื้นฐานต่างๆ ซึ่งสองปัจจัยนี้ได้กดดันการสะสมเงินทุนสำรองระหว่างประเทศของ สปป.ลาว กระทบต่อความเชื่อมั่นต่อเศรษฐกิจ และทำให้เงินกีบอ่อนค่าต่อเนื่อง

จากปัจจัยเชิงโครงสร้างที่มีความเปราะบางตามที่กล่าวข้างต้น ส่งผลให้เศรษฐกิจ สปป.ลาว เผชิญภาวะวิกฤติค่าเงินและเงินเฟ้อในปัจจุบัน

นัยต่อนโยบายการคลังและการเงิน สปป.ลาว ในระยะต่อไป

ด้านนโยบายการคลัง ภาครัฐได้ออกมาตรการลดค่าครองชีพต่างๆ เพื่อเยียวยาประชาชนจากภาวะเงินเฟ้อเร่งตัวสูง โดยมาตรการที่ได้รับการอนุมัติแล้ว ได้แก่

-

1. มาตรการลดภาษีสรรพสามิตสำหรับน้ำมันดีเซลลงเหลือ 0% จากเดิม 21% และสำหรับน้ำมันเบนซินลงเหลือ 5% จากเดิม 31% เป็นระยะเวลา 3 เดือนตั้งแต่เดือนพฤษภาคม

2. มาตรการช่วยสภาพคล่องผู้นำเข้าน้ำมันด้วยการให้สกุลเงินต่างประเทศผ่านตราสารเครดิต (letter of credit) ซึ่งคาดว่าจะเพียงพอต่อการนำเข้าน้ำมันสำหรับเดือนกรกฎาคมและสิงหาคม พร้อมทั้งเริ่มเจรจานำเข้าน้ำมันกับประเทศรัสเซีย ซึ่งมีราคาที่ถูกกว่าในตลาดโลกเนื่องจากมาตรการคว่ำบาตรจากชาติตะวันตก เพื่อเพิ่มอุปทานน้ำมันในประเทศ

3. มาตรการลดภาษีมูลค่าเพิ่ม (VAT) ลงเหลือ 7% จากเดิม 10% (ตั้งแต่ต้นปี 2022 เพื่อกระตุ้นเศรษฐกิจ)

4. การประกาศขึ้นค่าจ้างขั้นต่ำเป็น 1.2 ล้านกีบต่อเดือน (ประมาณ 80 ดอลลาร์สหรัฐหรือ 2,900 บาท)

เริ่มตั้งแต่เดือนสิงหาคม จากเดิม 1.1 ล้านกีบต่อเดือน (ประมาณ 73 ดอลลาร์สหรัฐหรือ 2,700 บาท)

อย่างไรก็ตาม มาตรการเหล่านี้เป็นการแก้ปัญหาที่ปลายเหตุซึ่ง EIC คาดว่าจะช่วยบรรเทาสถานการณ์ได้จำกัด

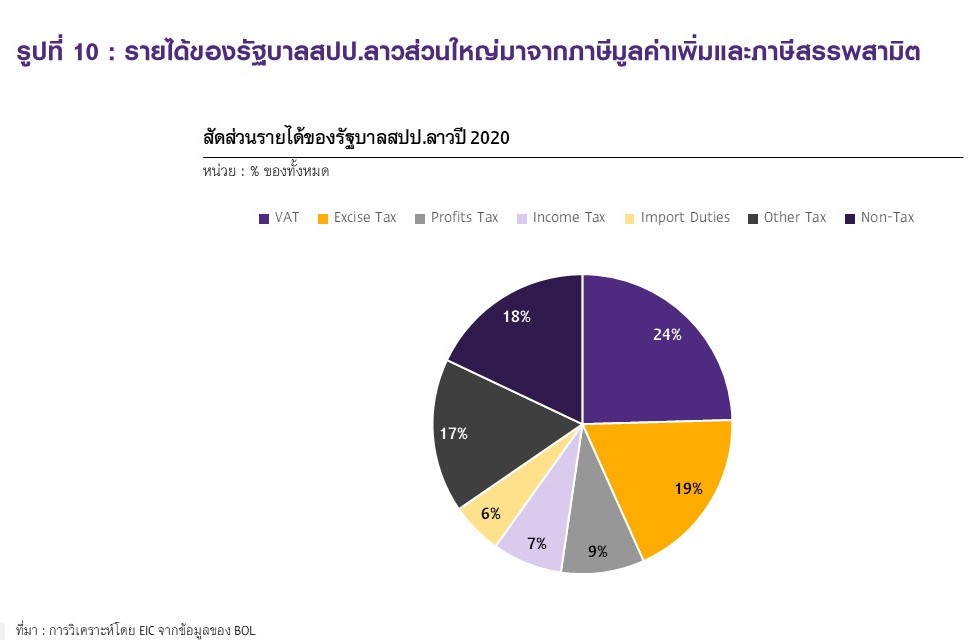

และอาจทำให้เสถียรภาพทางการคลังอ่อนแอลง ในปี 2020 รายได้จากภาษีสรรพสามิตและภาษีมูลค่าเพิ่ม คิดเป็นสัดส่วนถึง 43.9% ของรายได้รัฐบาล สปป.ลาว ทั้งหมด (หักเงินอุดหนุนจากต่างประเทศ) ซึ่งหากจัดเก็บรายได้เหล่านี้ลดลงเนื่องจากมาตรการลดภาษี จะทำให้ สปป.ลาว ต้องหาช่องทางการระดมทุนเพิ่มเติม และเพิ่มภาระด้านหนี้สาธารณะของประเทศท่ามกลางภาวะการเงินโลกที่ตึงตัวและต้นทุนการกู้ยืมที่สูงขึ้น (รูปที่ 10)

ด้านนโยบายการเงิน สปป.ลาว ได้เพิ่มความเข้มงวดสำหรับมาตรการบริหารจัดการอัตราแลกเปลี่ยน ขณะที่ธนาคารกลาง สปป.ลาว ได้เริ่มปรับเพิ่มอัตราดอกเบี้ยนโยบายอย่างค่อยเป็นค่อยไป ในปี 2021 ธนาคารกลาง สปป.ลาว ได้ออกมาตรการบังคับให้ร้านแลกเปลี่ยนเงินลงทะเบียนกับธนาคารพาณิชย์เพื่อทำหน้าที่เป็นตัวแทนแลกเงินของธนาคาร เพื่อลดส่วนต่างระหว่างอัตราแลกเปลี่ยนอ้างอิงและอัตราแลกเปลี่ยนในตลาด เนื่องจากอัตราแลกเปลี่ยนของธนาคารพาณิชย์จะมีความใกล้เคียงกับอัตราแลกเปลี่ยนอ้างอิง หลังจากนั้น ในเดือนมิถุนายน 2022 ธนาคารกลาง สปป.ลาว ได้เริ่มใช้มาตรการควบคุมเงินทุนเคลื่อนย้าย (capital controls) เพื่อรักษาเสถียรภาพของค่าเงิน ผ่านการตั้งเพดานมูลค่าการแลกเปลี่ยนเงินต่อวัน ที่ 15 ล้านกีบ (ประมาณ 1,000 ดอลลาร์สหรัฐ) สำหรับลูกค้ารายบุคคล และบังคับให้ลูกค้านิติบุคคลแลกเปลี่ยนเงินกับธนาคารพาณิชย์เท่านั้น โดยธนาคารพาณิชย์จะต้องให้ลำดับความสำคัญต่อธุรกิจที่นำเข้าสินค้าจำเป็นก่อน ซึ่งมาตรการนี้ได้ช่วยให้ค่าเงินกีบเริ่มทรงตัวตั้งแต่ปลายเดือนมิถุนายนเป็นต้นมา นอกจากนี้ ธนาคารกลาง สปป.ลาว ได้ปรับเพิ่มอัตราดอกเบี้ยนโยบาย เป็น 3.1% จากเดิม 3.0% ในเดือนพฤษภาคม พร้อมกับปรับเพิ่มอัตราส่วนสำรองขั้นต่ำสำหรับเงินฝากในรูปเงินกีบเป็น 5% จาก 3% เพื่อควบคุมอัตราเงินเฟ้อและอัตราแลกเปลี่ยน

ในระยะสั้นนโยบายการคลังและการเงินจะต้องแลกระหว่างเสถียรภาพภายในประเทศและการเติบโตของเศรษฐกิจ ขณะที่หนทางสู่ทางออกที่ยั่งยืนจะขึ้นอยู่กับการปฏิรูปโครงสร้างเศรษฐกิจเพื่อเพิ่มรายได้การคลังและศักยภาพของประเทศ ถึงแม้ว่านโยบายการรัดเข็มขัดทางการคลัง (fiscal austerity) หรือการลดค่าใช้จ่ายภาครัฐพร้อมกับเพิ่มการจัดเก็บภาษีจะเหมือนเป็นนโยบายที่สมเหตุสมผลในช่วงวิกฤติ ประสิทธิภาพของนโยบายดังกล่าวยังคงเป็นประเด็นที่ถกเถียงกันอย่างหนักในเชิงวิชาการ เนื่องจากจะทำให้เศรษฐกิจชะลอตัวอย่างมากและส่งผลต่อการจัดเก็บรายได้ของภาครัฐในที่สุด

ขณะที่แผลเป็นทางเศรษฐกิจ เช่น ความยากจนและความเหลื่อมล้ำทางเศรษฐกิจ มีแนวโน้มลึกขึ้นและจะเป็นปัจจัยกดดันต่อศักยภาพการขยายตัวของเศรษฐกิจในอนาคต และอาจนำไปสู่ความเสี่ยงทางการเมืองและสังคมที่สูงขึ้นอีกด้วย เช่นเดียวกับ มาตรการการเงินซึ่งถ้าหากตึงตัวเกินไป จะส่งผลให้เศรษฐกิจที่มีความเปราะบางอยู่แล้วชะลอตัวขึ้นอีกและเพิ่มภาระด้านดอกเบี้ยของครัวเรือนและธุรกิจอีกด้วย ทั้งนี้ในระยะสั้น สปป.ลาว อาจจะต้องยอมรับอัตราการเติบโตที่ชะลอลงเพื่อประคองเศรษฐกิจในประเทศระหว่างเจรจาปรับโครงสร้างหนี้กับเจ้าหนี้หลัก ขณะที่ในระยะยาว สปป.ลาว ควรเร่งปรับโครงสร้างเศรษฐกิจและเสริมความแข็งแกร่งของสถาบันในประเทศเพื่อดึงดูดการลงทุนจากต่างชาติในอุตสาหกรรมที่ สปป.ลาว มีศักยภาพสูง เช่น พลังงานไฟฟ้า เหมืองแร่ และโลจิสติกส์ เพื่อเป็นการเพิ่มรายได้สกุลเงินต่างประเทศอย่างยั่งยืนต่อไป

ช่องทางการระดมทุนในอนาคตและหนทางสู่การชำระหนี้

การเพิ่มช่องทางการระดมทุนจะเป็นปัจจัยสำคัญที่ทำให้ สปป.ลาว สามารถผ่านวิกฤตินี้ไปได้ โดย EIC ได้วิเคราะห์ช่องทางการระดมทุนของ สปป.ลาว ที่มีความเป็นไปได้ ตามนี้

1. การปรับโครงสร้างหนี้จีน: เนื่องจากจีนเป็นเจ้าหนี้หลักของ สปป.ลาว หนทางสู่ทางออกของวิกฤติแน่นอนว่าย่อมจำเป็นต้องพึ่งความช่วยเหลือจากจีน อ้างอิงจากบทวิเคราะห์ของ Overseas Development Institute ซึ่งเป็นสถาบันวิจัยด้านการต่างประเทศ พบว่า สำหรับเงินกู้ผ่อนปรนจากจีน มาตรการความช่วยเหลือที่เป็นไปได้มากที่สุดคือการปรับโครงสร้างหนี้ผ่านการผ่อนผันและขยายเวลาการชำระหนี้ ขณะที่การปรับลดอัตราดอกเบี้ยจะเป็นไปได้ค่อนข้างยาก สำหรับเงินกู้ตามอัตราตลาดจากจีน อาจจะสามารถผ่อนผันการชำระหนี้ได้แต่การขยายเวลาการชำระหนี้และลดดอกเบี้ยมีโอกาสเป็นไปได้ที่ต่ำ ทั้งนี้ EIC คาดว่าจีนจะยื่นมือเข้ามาช่วยเหลือสปป.ลาว เนื่องจาก สปป.ลาว มีความสำคัญต่อโครงการ Belt and Road Initiative (BRI) ของจีนและต่อความเชื่อมั่นของประเทศอื่นๆ ในอาเซียนด้วย แต่อาจจะเป็นในรูปแบบผสมผสานระหว่างการปรับโครงสร้างหนี้ การทำกิจการร่วมค้า (joint venture) และการเข้าถือหุ้นในบริษัท ซึ่งจีนได้ทำไปในปี 2021 ผ่านการจัดตั้งบริษัท Electricite Du Laos Transmisison (EDL-T) ร่วมกับ EDL และการทำธุรกรรมแลกเปลี่ยนเงินตราระหว่างประเทศเพื่อให้ สปป.ลาว สามารถชำระหนี้ในสกุลต่างประเทศได้

2. ตลาดการเงินไทย: ตลาดการเงินไทยยังเป็นหนึ่งในช่องทางการระดมทุนที่ สปป.ลาว สามารถเข้าถึงได้ เนื่องจากมีต้นทุนที่ไม่สูงเทียบเท่าตลาดการเงินโลก โดย Tris Rating มองว่าการขาดดุลการคลังและดุลบัญชีเดินสะพัดที่ลดลง เศรษฐกิจที่ขยายตัวดีขึ้น และช่องทางการระดมทุนต่างๆ ที่ยังคงเข้าถึงได้ เช่น ตลาดการเงินในประเทศและการปรับโครงสร้างหนี้ จะทำให้ สปป.ลาว มีศักยภาพการชำระหนี้ที่ดีขึ้น ซึ่งเป็นเหตุผลหลักในการปรับแนวโน้มจาก Negative เป็น stable ล่าสุด ในเดือนพฤษภาคมที่ผ่านมา กระทรวงการคลังไทยได้อนุญาตให้ EDL-Gen ออกตราสารหนี้สกุลเงินบาทภายในวันที่ 31 มกราคม 2023 ซึ่งแสดงถึงอีกช่องทางการระดมทุนที่ สปป.ลาว เข้าถึงได้ อย่างไรก็ดี ความสนใจจากนัก ลงทุนอาจลดลงเนื่องจากความเสี่ยงการผิดนัดชำระหนี้ที่สูงขึ้น

3 การแปรรูปรัฐวิสาหกิจ: หนึ่งในนโยบายที่รัฐบาลปป.ลาวกำลังเร่งดำเนินการเพื่อเพิ่มรายได้และลดภาระหนี้สาธารณะคือการแปรรูปรัฐวิสาหกิจเป็นบริษัทเอกชน โดยสำนักข่าว Vientiane Times รายงานว่า สปป.ลาว มีรัฐวิสาหกิจทั้งหมด 178 องค์กร ซึ่งเกือบทั้งหมดขาดทุนเนื่องจากการบริหารจัดการที่ไม่มีประสิทธิภาพ การแปรรูปรัฐวิสาหกิจนอกจากจะสร้างรายได้ผ่านการขายสินทรัพย์แล้ว แต่ภาคเอกชนจะมีความเชี่ยวชาญในการทำธุรกิจกว่าและอาจสามารถบริหารธุรกิจจนพลิกกลับมาทำกำไรได้ ซึ่งจะส่งผลดีต่อเศรษฐกิจของประเทศ การจ้างงาน และการจัดเก็บภาษีในที่สุด

4. การกู้ยืมทางพหุภาคี: องค์กรระหว่างประเทศเช่น IMF ธนาคารโลก และธนาคารพัฒนาเอเชีย ยังเป็นช่องทางที่ สปป.ลาว สามารถพึ่งพาได้หากเศรษฐกิจเข้าขั้นวิกฤติ อย่างไรก็ดี EIC มองว่าความน่าจะเป็นที่รัฐบาล สปป.ลาว จะขอรับความช่วยเหลือจากองค์กรเหล่านี้ยังค่อนข้างน้อยเนื่องจากการกู้ยืมทางพหุภาคีจะตามมาด้วยเงื่อนไขการปฏิรูปประเทศต่างๆ ซึ่งรัฐบาล สปป.ลาว ไม่น่าตกลงยอมรับได้ สะท้อนจากการที่ สปป.ลาว ไม่สมัครเข้าร่วมโครงการ G20 Debt Service Suspension Initiative หรือโครงการพักหนี้จากกลุ่มประเทศ G20 นอกจากนี้ การกู้ยืมทางพหุภาคีอาจบั่นทอนความสัมพันธ์ระหว่างประเทศกับจีนอีกด้วย

5. การปฏิรูปโครงสร้างเศรษฐกิจเพื่อสร้างรายได้จากต่างประเทศ: ในระยะสั้น สปป.ลาว ควรส่งเสริมศักยภาพในภาคการส่งออกและการท่องเที่ยว จะเป็นแหล่งรายได้สกุลเงินต่างประเทศที่สำคัญ เช่น เร่งการขนส่งสินค้าผ่านทางรถไฟความเร็วสูงจีน- สปป.ลาว และการจัดแคมเปญดึงดูดนักท่องเที่ยวจากประเทศเพื่อนบ้าน

นอกจากนี้ รายได้จากการโอนเงินกลับประเทศของแรงงาน สปป.ลาว ที่ไปทำงานในประเทศเพื่อนบ้าน (remittances) คาดว่าจะเพิ่มขึ้นในปีนี้ตามเศรษฐกิจไทยที่ขยายตัวดีขึ้น จะเป็นอีกหนึ่งช่องทางการหารายได้สกุลเงินต่างประเทศอีกด้วย ในระยะยาว สปป.ลาว ควรขยายฐานการจัดเก็บภาษีให้คลอบคลุมมากขึ้นเพื่อเพิ่มรายได้ภาครัฐ พร้อมทั้งควบคุมการใช้จ่ายภาครัฐในโครงการที่มีศักยภาพการทำกำไรสูงเท่านั้น ขณะเดียวกัน สปป.ลาว ควรลดขั้นตอนการทำธุรกิจเพื่อดึงดูดเม็ดเงินจากนักลงทุนต่างชาติ ซึ่ง สปป.ลาว มีความน่าสนใจในหลายอุตสาหกรรมอยู่แล้ว

สปป.ลาว มีแนวโน้มผิดนัดชำระหนี้เหมือนศรีลังกาหรือไม่

EIC มองว่าวิกฤติใน สปป.ลาว ยังไม่รุนแรงเท่าวิกฤติในศรีลังกาเนื่องจาก สปป.ลาว ยังมีช่องทางการระดมทุน นอกจากนี้ เศรษฐกิจ สปป.ลาว ยังมีข้อแตกต่างจากเศรษฐกิจศรีลังกาสองด้านหลัก ได้แก่

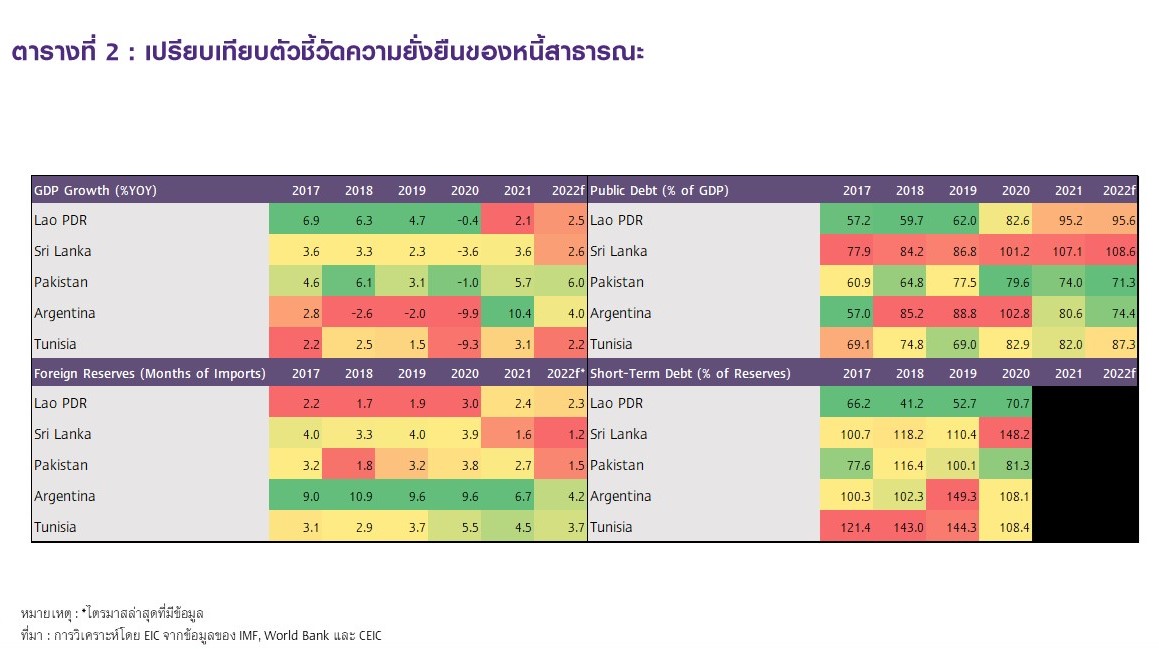

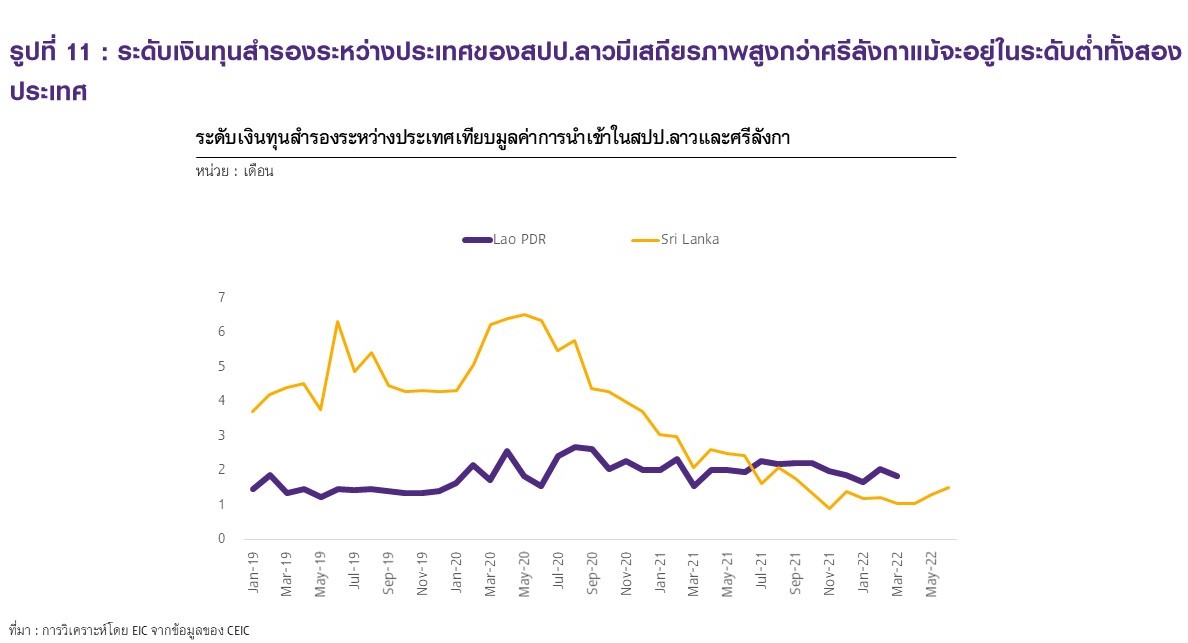

1. แม้ระดับหนี้สาธารณะของ สปป.ลาว ไม่ได้ต่ำกว่าศรีลังกาเท่าใดนัก แต่ระดับเงินทุนสำรองระหว่างประเทศเทียบมูลค่านำเข้ายังสูงกว่าค่อนช้างมาก (ตารางที่ 2) จากคาดการณ์ของ IMF ณ เดือนเมษายน 2022 สปป.ลาว มีระดับหนี้สาธารณะที่ 95.6% ต่อ GDP ในปี 2022 ขณะที่ศรีลังกามีระดับหนี้สาธารณะที่ 109% ต่อ GDP สะท้อนให้เห็นถึงภาระหนี้สาธารณะของศรีลังกาที่สูงกว่า นอกจากนี้ อ้างอิงข้อมูลจาก World Bank สำหรับปี 2020 สปป.ลาว มีศักยภาพการชำระหนี้สกุลต่างประเทศในระยะสั้นที่สูงกว่า เนื่องจากระดับหนี้สกุลเงินต่างประเทศระยะสั้นคิดเป็นเพียง 70.7% ต่อระดับเงินทุนสำรองระหว่างประเทศ ขณะที่ศรีลังกาอยู่ที่ 148.2% ซึ่งสะท้อนว่าเงินทุนสำรองระหว่างประเทศของศรีลังกาไม่เพียงพอต่อการชำระหนี้ระยะสั้น

นอกจากนี้ เมื่อเทียบกับมูลค่าการนำเข้ารายเดือนแล้ว ข้อมูลล่าสุดชี้ให้เห็นว่าศรีลังกามีเงินทุนสำรองระหว่างประเทศเทียบเท่ามูลค่าการนำเข้าเพียง 1.3 เดือน ซึ่งต่ำกว่า สปป.ลาว ซึ่งอยู่ที่ 1.9 เท่า อีกหนึ่งดัชนีชี้วัด ได้แก่ external vulnerability indicator ที่คำนวณโดย Moody’s ซึ่งดัชนีที่สูงขึ้นจะสะท้อนถึงความเปราะบางที่เพิ่มขึ้น โดย สปป.ลาว มีค่าคาดการณ์อยู่ที่ 229.4 และ 246.8 ในปี 2022 และ 2023 ตามลำดับ ขณะที่ศรีลังกามีค่าอยู่ที่ 503.4 และ 567.4 ตามลำดับ สะท้อนถึงความเปราะบางที่สูงกว่ามาก ซึ่งปัจจัยหลักมาจากระดับเงินทุนสำรองระหว่างประเทศที่ลดลงอย่างรวดเร็ว (รูปที่ 11)

2. หนี้ส่วนใหญ่ของ สปป.ลาว เป็นหนี้จากจีนจึงมีโอกาสที่จะเจรจาการปรับโครงสร้างหนี้ได้สำเร็จสูงกว่าเมื่อเทียบกับโครงสร้างหนี้ศรีลังกาที่มีเจ้าหนี้หลากหลาย EIC คาดว่าจีนมีแนวโน้มที่จะลดภาระการชำระหนี้ของ สปป.ลาว ผ่านการขยายเวลาชำระหนี้หรือการเข้ามาถือหุ้นในบริษัทใน สปป.ลาว เนื่องจาก สปป.ลาว มีพรมแดนที่ติดกับจีน จึงอาจทำให้เกิดผลลุกลามของวิกฤติทางการเงินสู่จีนหาก สปป.ลาว ไม่สามารถชำระหนี้ได้

หากจีนไม่ยื่นมือเข้าช่วยเหลือจะเป็นการลดความเชื่อมั่นของประเทศอื่นๆ ในภูมิภาคอาเซียนต่อการกู้ยืมจากจีนเพื่อพัฒนาประเทศด้วย ซึ่งอาเซียนเป็นภูมิภาคที่จีนและสหรัฐฯ กำลังพยายามแข่งขันกันด้านอิทธิพลอยู่แล้ว ขณะเดียวกัน จีนมีการลงทุนที่สำคัญใน สปป.ลาว เช่น ทางรถไฟความเร็วสูงซึ่งเพิ่งเปิดดำเนินการไปในช่วงปลายปีที่แล้ว หาก สปป.ลาว ไม่สามารถชำระหนี้ได้ โครงการ BRI อื่นๆ ในภูมิภาค เช่น แผนรถไฟความเร็วสูงกรุงเทพ-นครราชสีมา-หนองคาย ที่จะไปเชื่อมกับทางรถไฟใน สปป.ลาว และจีน ก็จะได้รับผลกระทบตามไปด้วย

นัยต่อเศรษฐกิจและธุรกิจไทย

ผลกระทบของวิกฤติค่าเงินคือความเสี่ยงการผิดนัดชำระหนี้ที่เพิ่มสูงขึ้น เนื่องจาก สปป.ลาว มีระดับหนี้สาธารณะต่อ GDP ที่สูงและส่วนใหญ่เป็นหนี้ในสกุลเงินต่างประเทศ การอ่อนค่าของเงินกีบจึงทำให้ภาระการชำระหนี้

ในระยะข้างหน้าเพิ่มสูงขึ้นตามไปด้วย เมื่อประกอบกับความเปราะบางเชิงโครงสร้างของเศรษฐกิจที่มีมาก่อนอยู่แล้ว เช่น ระดับเงินทุนสำรองระหว่างประเทศที่อยู่ในระดับต่ำ การขาดดุลการคลังและดุลบัญชีเดินสะพัดต่อเนื่อง และช่องทางการระดมทุนที่มีจำกัดขึ้นหรือมีต้นทุนสูง จึงอาจทำให้ความเสี่ยงการผิดนัดชำระหนี้เพิ่มสูงขึ้น อย่างไรก็ตาม EIC คาดว่า สปป.ลาว จะได้รับความช่วยเหลือจากจีนบางส่วน และยังสามารถเข้าถึงช่องทางการระดมทุนได้บ้าง ซึ่งจะเป็นทางออกจากวิกฤตินี้ในระยะสั้น ทั้งนี้แนวโน้มสถานการณ์ในอนาคตจะขึ้นอยู่กับพัฒนาการของเศรษฐกิจโลก เช่น ราคาน้ำมันและสินค้าโภคภัณฑ์ในตลาดโลก สถานการณ์สงครามรัสเซีย-ยูเครน มาตรการ Zero COVID ในจีน มาตรการช่วยเหลือและผ่อนผันการชำระหนี้จากประเทศต่างๆ และแนวโน้มเศรษฐกิจในภูมิภาค

เศรษฐกิจกิจ สปป.ลาว มีแนวโน้มเติบโตต่ำกว่าคาดในปีนี้ EIC ปรับลดคาดการณ์การขยายตัวของเศรษฐกิจ สปป.ลาว ในปีนี้เหลือ 2.5% จากเดิมคาด 4.0% จากการบริโภคภาคเอกชนที่ได้รับผลกระทบจากอัตราเงินเฟ้อที่พุ่งสูงขึ้นและการขาดแคลนสินค้า ขณะที่การบริโภคและการลงทุนภาครัฐถูกจำกัดจากพื้นที่การทำนโยบายการคลัง (fiscal space) ที่มีไม่มาก ความเสี่ยงการผิดชำระหนี้ที่สูงขึ้น อาจทำให้นักลงทุนต่างชาติชะลอการลงทุนออกไปก่อนจนกว่าเศรษฐกิจจะมีเสถียรภาพมากขึ้น

อย่างไรก็ดี เศรษฐกิจ สปป.ลาว ยังมีปัจจัยบวกจากการเปิดประเทศต้อนรับนักท่องเที่ยวและภาคการส่งออก ซึ่งได้อานิสงส์จากรถไฟความเร็วสูงจีน- สปป.ลาว และการอ่อนค่าของเงินกีบ นอกจากความเสี่ยงทางเศรษฐกิจแล้ว ความเสี่ยงที่อาจตามมาคือความไม่แน่นอนทางการเมืองที่เพิ่มสูงขึ้นตามสภาวะเศรษฐกิจที่ซบเซา โดยรัฐบาล สปป.ลาว ได้แต่งตั้งผู้ว่าธนาคารกลางคนใหม่ขึ้นมาในเดือนในช่วงปลายเดือนมิถุนายน พร้อมกับปรับคณะรัฐมนตรีเพื่อเร่งแก้ปัญหาสถานการณ์เศรษฐกิจในประเทศ

ภาคการส่งออกไทยและจำนวนนักท่องเที่ยวจาก สปป.ลาว คาดว่าจะได้รับผลกระทบที่จำกัด แต่มีความเสี่ยงด้านต่ำสูงขึ้น ในภาคการส่งออก อุปสงค์ในประเทศ สปป.ลาว ที่ชะลอตัวจากอัตราเงินเฟ้อที่สูงขึ้นอาจกระทบต่อสินค้าส่งออกไทย โดยเฉพาะสินค้าคงทนที่มีราคาสูง เช่น รถยนต์และชิ้นส่วน คาดว่าผลกระทบในภาพรวมจะมีจำกัดโดยจะมีแรงผลักดันจากการส่งออกน้ำมันสำเร็จรูป คิดเป็นสัดส่วน 26.5% ของการส่งออกทั้งหมดในปี 2021 ที่ได้รับอานิสงส์จากราคาน้ำมันที่สูงขึ้นในตลาดโลกและอุปสงค์ใน สปป.ลาว ที่สูงต่อเนื่อง

นอกจากนี้ การส่งออกไป สปป.ลาว บางส่วนจะใช้สกุลเงินบาทในการค้า ซึ่งจะลดผลกระทบจากการขาดแคลนเงินสกุลดอลลาร์สหรัฐใน สปป.ลาว ขณะเดียวกัน จำนวนนักท่องเที่ยวจาก สปป.ลาว เข้าไทยมีแนวโน้มเพิ่มขึ้นอย่างค่อยเป็นค่อยไป หลังการเปิดประเทศอย่างเต็มรูปแบบ และอาจได้อานิสงส์จากการเดินทางข้ามพรมแดนเพื่อซื้อสินค้าที่มีราคาต่ำกว่าในประเทศ สปป.ลาว อีกด้วย อย่างไรก็ดี รายได้จากนักท่องเที่ยว สปป.ลาว ต่อหัวนั้น อาจได้รับผลกระทบจากค่าเงินกีบที่อ่อนค่ามาก ทำให้กำลังซื้อลดลง

การลงทุนโดยตรงจากไทยไป สปป.ลาว คาดว่าจะได้รับผลกระทบที่จำกัดในระยะสั้นเช่นกัน แต่ควรเฝ้าระวังความไม่แน่นอนทางเศรษฐกิจที่สูงขึ้น แม้การลงทุนจากไทยไป สปป.ลาว อาจชะลอตัวบ้างจากความเสี่ยงทางเศรษฐกิจที่สูงขึ้นและกิจกรรมทางเศรษฐกิจที่ชะงักในบางภาคส่วนจากการขาดแคลนสินค้า แต่ในภาพรวมคาดว่าจะยังคงไหลเข้าต่อเนื่อง โดยภาคอุตสาหกรรมการผลิตไฟฟ้า ซึ่งเป็นอุตสาหกรรมหลักของนักลงทุนไทยใน สปป.ลาว คาดว่าจะได้รับผลกระทบที่จำกัด เนื่องจากสัดส่วนการขายไฟฟ้าของธุรกิจไทยมีผู้ซื้อหลักคือการไฟฟ้าฝ่ายผลิตไทย (EGAT) ได้รับผลกระทบจากวิกฤติใน สปป.ลาว ที่จำกัด ขณะเดียวกัน สัญญาซื้อขายไฟฟ้า (PPA) ที่เซ็นไว้กับผู้ซื้อไฟฟ้าจะระบุปริมาณการรับซื้อ ค่าพลังงานไฟฟ้า และสกุลเงินที่ใช้ชำระไว้แล้ว โครงการจึงจะได้รับผลกระทบไม่มากนัก

นอกจากนี้ อุตสาหกรรมการผลิตไฟฟ้าเป็นช่องทางการจัดเก็บรายได้สำคัญของภาครัฐ สปป.ลาว ผ่านค่าสัมปทานและภาษีเงินได้นิติบุคคล EIC จึงคาดว่า สปป.ลาว มีแนวโน้มสนับสนุนอุตสาหกรรมนี้ต่อไป ทั้งนี้ความเสี่ยงที่ต้องเฝ้าระวังคือการชำระเงินสำหรับโครงการที่ขายไฟฟ้าให้ สปป.ลาว ผ่าน EDL ซึ่งอาจล่าช้าหรือไม่ครบเนื่องจากปัญหาการขาดแคลนเงินสกุลดอลลาร์สหรัฐ และความเสี่ยงความผันผวนของอัตราแลกเปลี่ยน โดยเฉพาะบริษัทที่มีสินทรัพย์ในรูปกีบ อย่างไรก็ดี ในภาพรวมการถือครองเงินกีบของบริษัทไทยมีสัดส่วนต่ำมาก จึงจะเป็นผลกระทบที่จำกัด

อีกประเด็นความเสี่ยงที่ต้องเฝ้าระวังคือเสถียรภาพระบบการเงิน EIC ได้อ้างอิงงานวิจัยจาก European Stability Mechanism เรื่องความสัมพันธ์ระหว่างการผิดชำระหนี้สาธารณะและวิกฤติการเงินในประเทศเพื่อวิเคราะห์ผลกระทบต่อ สปป.ลาว และไทยผ่าน 4 ช่องทางได้แก่ :

-

1. ช่องทางงบดุล: ตามที่กล่าวข้างต้น รัฐบาล สปป.ลาว ได้พึ่งพาการกู้ยืมจากธนาคารกลางและธนาคารพาณิชย์ที่สูงขึ้นซึ่งหากผิดนัดชำระหนี้จะกระทบต่อคุณภาพสินทรัพย์ของธนาคารและการทำกำไรได้ในที่สุด

2. ช่องทางเศรษฐกิจมหภาค: กิจกรรมทางเศรษฐกิจที่ลดลงจากวิกฤติในประเทศอาจส่งผลให้ธนาคารใน สปป.ลาว มีรายได้และกำไรที่ลดลงและเผชิญความเสี่ยงมากขึ้น ซึ่งปัจจัยนี้อาจนำไปสู่การปล่อยสินเชื่อภายในประเทศที่ลดลง ซึ่งจะกระทบต่อบริษัทและครัวเรือนและอาจนำไปสู่ปัญหาสินเชื่อตึงตัว (credit crunch) ได้

3. ช่องทางภาคต่างประเทศ: อันดับความน่าเชื่อถือของรัฐบาลที่ลดลงอาจทำให้เงินทุนไหลออกทวีความรุนแรงขึ้นและการระดมทุนในตลาดต่างประเทศเป็นไปได้ยากขึ้น

4.ช่ องทางความเสี่ยง: ธนาคารอาจเผชิญกับอัตราหนี้เสียที่สูงขึ้นในช่วงวิกฤติเศรษฐกิจ อีกทั้ง หากความเชื่อมั่นในระบบการเงินลดลงอาจนำไปสู่การแห่ถอนเงินได้

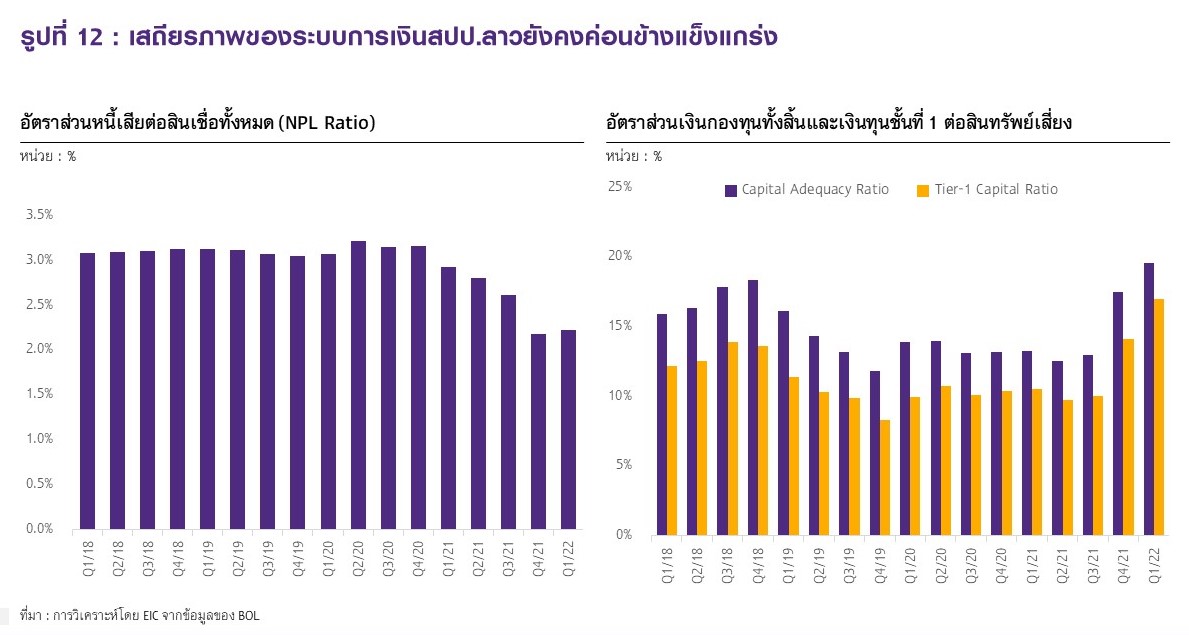

ทั้งนี้เสถียรภาพของระบบการเงิน สปป.ลาว ยังคงค่อนข้างแข็งแกร่ง ณ ไตรมาส 1 โดยมีอัตราหนี้เสียที่ต่ำและอัตราส่วนความเพียงพอของเงินทุนและ tier-1 ratio ที่สูงกว่าค่ามาตรฐาน (รูปที่ 12) แต่หากรัฐบาลผิดนัดชำระหนี้ อัตราส่วนเหล่านี้ก็จะลดลงและระดับหนี้เสียก็จะเพิ่มสูงขึ้นตามไปด้วย จึงทำให้เป็นประเด็นที่ต้องเฝ้าระวังในปีนี้

ข่าวหรือบทความที่เกี่ยวข้อง