รายงานโดยดร. กําพล อดิเรกสมบัติ,พนันดร อรุณีนิรมาน,พิมพ์ชนก โฮว

GDP ไทยไตรมาส 2/2020 หดตัวหนักสุดในรอบ 22 ปีที่ -12.2%YOY ในระยะต่อไป EIC คาดเศรษฐกิจไทยมีแนวโน้มฟื้นตัวแบบค่อยเป็นค่อยไปแต่ยังมีหลายปัจจัยเสี่ยงกดดัน

Key summary

Key point

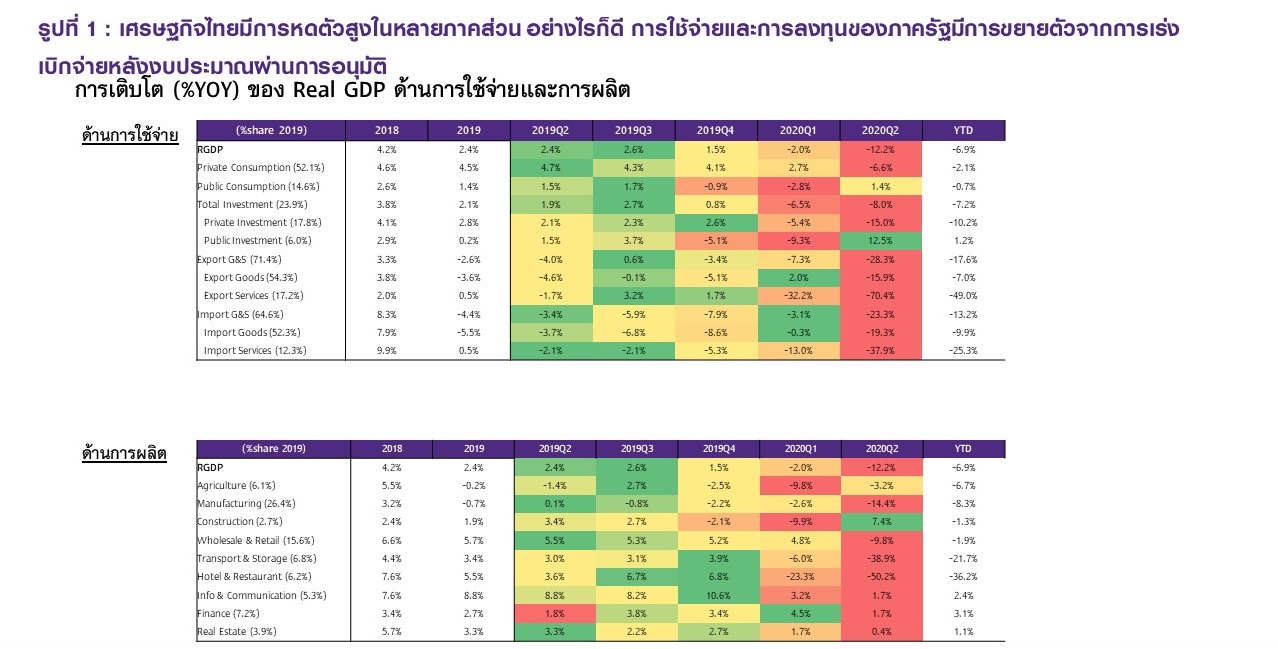

เศรษฐกิจไทยไตรมาส 2 ปี 2020 หดตัว -12.2%YOY นับเป็นการหดตัวสูงใกล้เคียงกับช่วง ไตรมาส 2 ของปี 1998 ที่ไทยประสบกับวิกฤตต้มยำกุ้ง (-12.5%YOY) หรือเป็นการหดตัวมากสุดในรอบ 22 ปี สะท้อนถึงภาวะเศรษฐกิจที่ได้รับผลกระทบรุนแรงจากการแพร่ระบาดของ COVID-19 ทั้งนี้ในครึ่งปีแรกของ 2020 เศรษฐกิจไทยหดตัวที่ -6.9%YOY ขณะที่การหดตัวแบบเทียบไตรมาสต่อไตรมาสแบบปรับฤดูกาล (%QoQ sa) พบว่ามีการหดตัวติดต่อกัน 3 ไตรมาส โดยในไตรมาส 2/2020 เศรษฐกิจไทยหดตัวมากถึง -9.7%QoQ sa

เศรษฐกิจไทยด้านการใช้จ่าย (Expenditure Approach) หดตัวในเกือบทุกด้าน จากผลกระทบของมาตรการควบคุมโรค COVID-19 ยกเว้นรายจ่ายภาครัฐที่ขยายตัวจากการเร่งเบิกจ่ายหลังงบประมาณผ่านการอนุมัติ

1) มูลค่าการส่งออกสินค้าและบริการที่แท้จริงหดตัว -28.3%YOY ต่อเนื่องเป็นไตรมาสที่ 3 ติดต่อกัน

2)มูลค่าการนำเข้าสินค้าและบริการที่แท้จริงหดตัวสูงถึง -23.3%YOY ตามการส่งออกที่ลดลง และอุปสงค์ในประเทศที่อ่อนตัว โดยการนำเข้าสินค้าหดตัว -19.3%YOY ขณะที่การนำเข้าบริการหดตัวสูง -37.9%YOY จากการที่คนไทยไม่สามารถเดินทางท่องเที่ยวต่างประเทศได้

3)การใช้จ่ายเพื่อบริโภคภาคเอกชนหดตัว -6.6%YOY หลังจากขยายตัว 2.7%YOY ในไตรมาสก่อนหน้า โดยการหดตัวมาจากการลดลงของการใช้จ่ายเพื่อสินค้าคงทน กึ่งคงทน และภาคบริการ ขณะที่การใช้จ่ายซื้อสินค้าไม่คงทนยังขยายตัวได้ โดยเฉพาะในหมวดสินค้าจำเป็น เช่น อาหารและเครื่องดื่มที่ไม่มีแอลกอฮอล์ (3.1%YOY) การใช้จ่ายเพื่อที่อยู่อาศัย ประปา ไฟฟ้า และเชื้อเพลิงอื่น ๆ (3.8%YOY) เป็นต้น

4)การลงทุนภาคเอกชนหดตัว-15.0%YOY ต่อเนื่องเป็นไตรมาสที่ 2 ติดต่อกัน โดยเป็นการหดตัวทั้งในส่วนของการลงทุนก่อสร้าง (-2.1%YOY) และลงทุนเครื่องมือเครื่องจักร (-18.4%YOY) โดยเฉพาะในหมวดรถยนต์

5)· การบริโภคและการลงทุนภาครัฐขยายตัวในไตรมาสนี้จากการเร่งเบิกจ่ายหลังจากงบประมาณได้รับการอนุมัติ โดยการใช้จ่ายของรัฐบาลขยายตัว 1.4%YOY ในขณะที่การลงทุนรัฐบาลขยายตัวสูงถึง 12.5%YOY โดยส่วนหนึ่งมาจากปัจจัยฐานต่ำในปีก่อนหน้า

ในด้านการผลิต (Production Approach) มีการหดตัวในเกือบทุกสาขาการผลิตสำคัญ ยกเว้น การก่อสร้างซึ่งได้รับอานิสงค์จากการลงทุนภาครัฐ

1)ภาคการเกษตรหดตัวต่อเนื่องเป็นไตรมาสที่ 3 ในอัตราชะลอลงที่ -3.2%YOY หลังจากหดตัว -9.8%YOY ในไตรมาสก่อนหน้า จากปัญหาภัยแล้งที่ยังคงมีอยู่ทำให้ผลผลิตสินค้าเกษตรสำคัญลดลง อาทิ ข้าวเปลือก ข้าวโพดเลี้ยงสัตว์ และมันสำปะหลัง เป็นต้น

2)การผลิตสินค้าอุตสาหกรรมหดตัวสูงต่อเนื่องที่ -14.4%YOY ตามการลดลงของอุปสงค์ในประเทศและภาคการส่งออก โดยเฉพาะการผลิตรถยนต์

3)สาขาการขายส่งและขายปลีกพลิกกลับมาหดตัวที่ -9.8%YOY หลังจากขยายตัว 4.8%YOY ในไตรมาสก่อนหน้า โดยเป็นผลจากภาวะเศรษฐกิจที่ซบเซาทั้งในประเทศและต่างประเทศ ประกอบกับการไม่มีนักท่องเที่ยวต่างชาติ ซึ่งส่งผลกระทบต่อสาขาการขายส่งและขายปลีกโดยตรง

4)สาขาที่พักแรมและอาหารหดตัวในอัตราเร่งขึ้นที่ -50.2%YOY หลังจากหดตัว -23.3%YOY ในไตรมาสก่อนหน้า ซึ่งเป็นผลจากการแพร่ระบาดของ COVID-19 ทำให้มีการปิดประเทศ นักท่องเที่ยวต่างชาติหายไปทั้งหมด รวมถึงยังมีมาตรการปิดเมือง ทำให้ธุรกิจร้านอาหารได้รับผลกระทบ

5)สาขาการขนส่งและจัดเก็บสินค้าหดตัวสูงที่ -38.9%YOY ตามปริมาณการเดินทางที่ลดลงมากจากช่วงที่มีมาตรการปิดเมือง

6)อย่างไรก็ดี การผลิตในบางสาขามีการขยายตัว โดยสาขาสำคัญ ได้แก่ การก่อสร้าง ซึ่งขยายตัวสูงถึง 7.4%YOY หลังจากหดตัว -9.9%YOY ซึ่งได้รับอานิสงค์จากการเร่งเบิกจ่ายงบประมาณของรัฐบาลปี 2020 โดยส่วนใหญ่เป็นการก่อสร้างในโครงการต่อเนื่อง นอกจากนี้ สาขาการเงินและสาขาข้อมูลข่าวสาร ยังขยายตัวได้เล็กน้อยที่ 1.7%YOY

Implication

เศรษฐกิจไทยไตรมาส 2 หดตัวสูงใกล้เคียงกับที่เคยคาดไว้ จากผลกระทบของมาตรการปิดเมืองเป็นสำคัญ โดยมาตรการปิดเมืองที่ถูกประกาศใช้ในหลายประเทศทั่วโลกรวมถึงในไทย ในช่วงดังกล่าวส่งผลกระทบต่อเศรษฐกิจไทยในทุกภาคส่วน ไม่ว่าจะเป็นภาคการท่องเที่ยวที่มีการปิดการเดินทางเข้าออกประเทศ ภาคการส่งออกที่ได้รับผลกระทบจากภาวะเศรษฐกิจโลกหยุดชะงักและปัญหา supply chain disruption ส่วนด้านการลงทุนได้รับผลกระทบเช่นกัน จากการที่หลายบริษัทตัดสินใจชะลอหรือยกเลิกการลงทุน ตามยอดขายที่หายไปมาก

ทั้งนี้ในช่วงไตรมาส 2 ยังมีปัจจัยที่ช่วยส่งเสริมให้เศรษฐกิจไทยไม่หดตัวไปมากกว่านี้ ได้แก่

1) การใช้จ่ายของภาครัฐ ทั้งที่เป็นการใช้จ่ายในงบประมาณที่มีการเร่งเบิกจ่ายหลังงบประมาณได้รับการอนุมัติ ได้แก่ การบริโภคและการลงทุนภาครัฐ ประกอบกับเม็ดเงินเพื่อเยียวยาผู้ที่ได้รับผลกระทบ เช่น มาตรการให้เงินช่วยเหลือเดือนละ 5 พันบาท เป็นเวลา 3 เดือน เป็นต้น รวมถึงมาตรการอื่น ๆ เช่น มาตรการ soft loan และการพักชำระหนี้ ล้วนเป็นปัจจัยสนับสนุนที่ช่วยพยุงเศรษฐกิจไทยในไตรมาส 2 ที่ผ่านมา

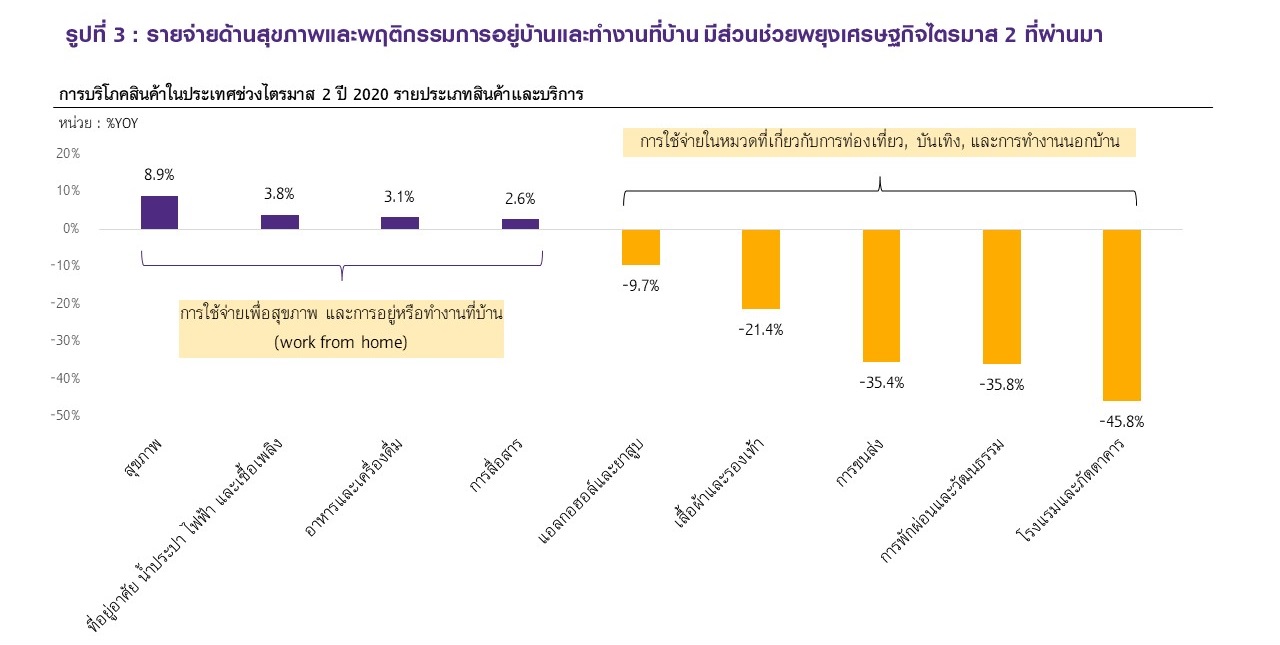

2) รายจ่ายด้านสุขภาพและการเปลี่ยนแปลงพฤติกรรมการทำงานเป็นแบบ work from home โดยจากรูปที่ 3 จะเห็นได้ว่ารายจ่ายการบริโภคสินค้าในประเทศในช่วงไตรมาส 2 ที่ผ่านมา มีการหดตัวสูงในสินค้าและบริการที่เกี่ยวกับการท่องเที่ยว, บันเทิง และการทำงานนอกบ้าน ขณะที่สินค้าและบริการที่เกี่ยวกับสุขภาพและการอยู่บ้านหรือทำงานที่บ้านยังสามารถขยายตัวได้ดี ดังนั้น พฤติกรรมการใช้จ่ายดังกล่าว จึงนับเป็นอีกปัจจัยสนับสนุนที่ช่วยพยุงเศรษฐกิจในช่วงไตรมาส 2 ที่ผ่านมา

3) การนำเข้าที่หดตัวในระดับสูง ทั้งที่เป็นการนำเข้าสินค้าและการนำเข้าบริการ (หดตัวกว่า -23.3%YOY) ซึ่งโดยปกติแล้ว รายจ่ายที่ใช้เพื่อการนำเข้าสินค้า จะนับเป็นเงินที่รั่วไหลออกนอกประเทศ จึงถูกนับเป็นตัวหักใน GDP ในทางกลับกัน หากรายจ่ายนำเข้าลดลงมาก ย่อมหมายถึงเงินของคนไทยออกไปต่างประเทศลดลง จึงมีส่วนทำให้ GDP ไม่ลดลงมากในช่วงไตรมาส 2 ที่ผ่านมา

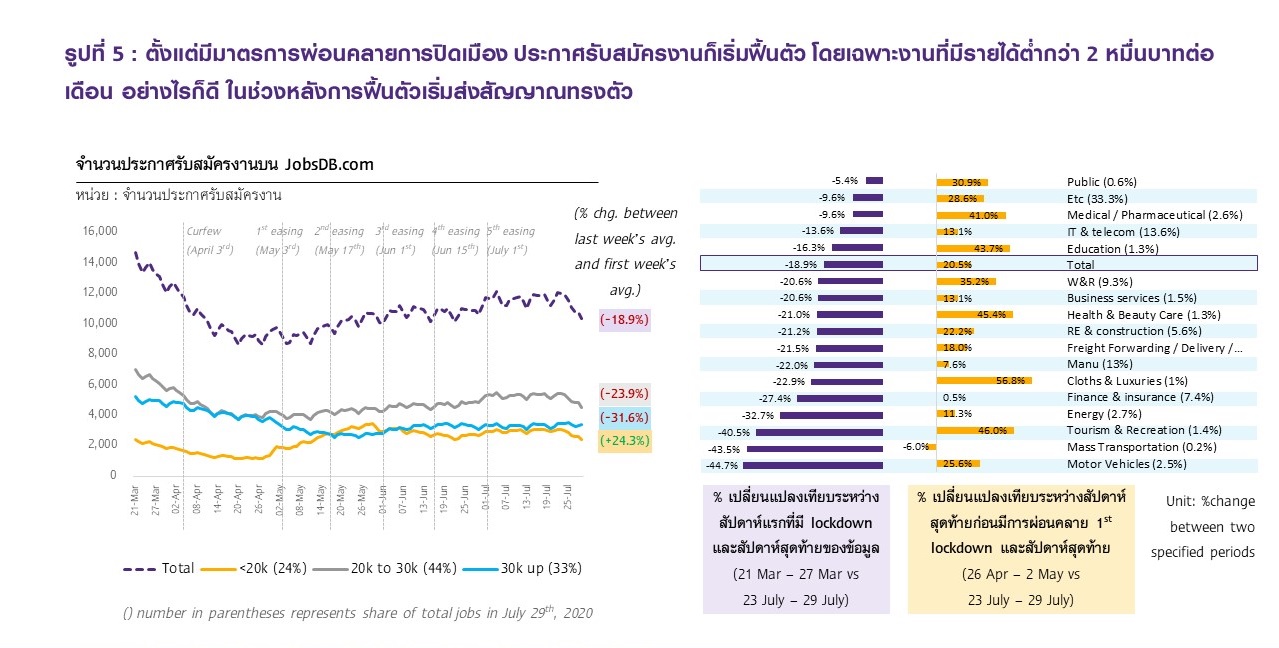

ในช่วงที่เหลือของปี EIC คาดเศรษฐกิจไทยจะมีแนวโน้มฟื้นตัวอย่างค่อยเป็นค่อยไป แต่ยังมีความเสี่ยงด้านต่ำอยู่มาก โดยจากข้อมูลล่าสุด (รูปที่ 4) พบว่าเศรษฐกิจไทยได้ผ่านพ้นจุดต่ำสุดไปแล้ว (bottomed out) และกำลังฟื้นตัว ซึ่งการหดตัวของเครื่องชี้ต่าง ๆ จะติดลบมากสุดในช่วงเดือนเมษายน – พฤษภาคม ซึ่งเป็นช่วงที่มีมาตรการปิดเมืองเข้มงวด แต่เมื่อมีการผ่อนคลายความเข้มงวด ก็ทำให้เครื่องชี้เศรษฐกิจหลักส่วนใหญ่ปรับตัวดีขึ้นในเดือนมิถุนายน อย่างไรก็ดี หากพิจารณาเครื่องชี้เร็วของ Google Mobility Index ในช่วงเดือนกรกฎาคม พบว่าเริ่มเห็นสัญญาณการฟื้นตัวที่ช้าลงในช่วงหลัง (stalling economic recovery) เช่นเดียวกับข้อมูลด้านจำนวนประกาศรับสมัครงานของ JobsDB.com (รูปที่ 5) ที่ให้ภาพสอดคล้องกันว่าในช่วงเดือนกรกฎาคม จำนวนประกาศรับสมัครงานเริ่มทรงตัวหลังจากที่มีการฟื้นตัวจากจุดต่ำสุด

สำหรับในช่วงที่เหลือของปี เศรษฐกิจไทยยังต้องเผชิญอุปสรรคและมีความเสี่ยงด้านต่ำอยู่มาก ที่อาจกระทบต่อการฟื้นตัวของเศรษฐกิจในระยะต่อไป ได้แก่

1)ภาคการท่องเที่ยวจากนักท่องเที่ยวต่างชาติที่มีแนวโน้มหดตัวในระดับสูงต่อเนื่อง เนื่องจากยังไม่มีแนวนโยบายชัดเจนว่าจะเปิดให้นักท่องเที่ยวเข้าประเทศเมื่อใด ทำให้ภาคธุรกิจที่เกี่ยวข้องได้รับผลกระทบต่อเนื่อง

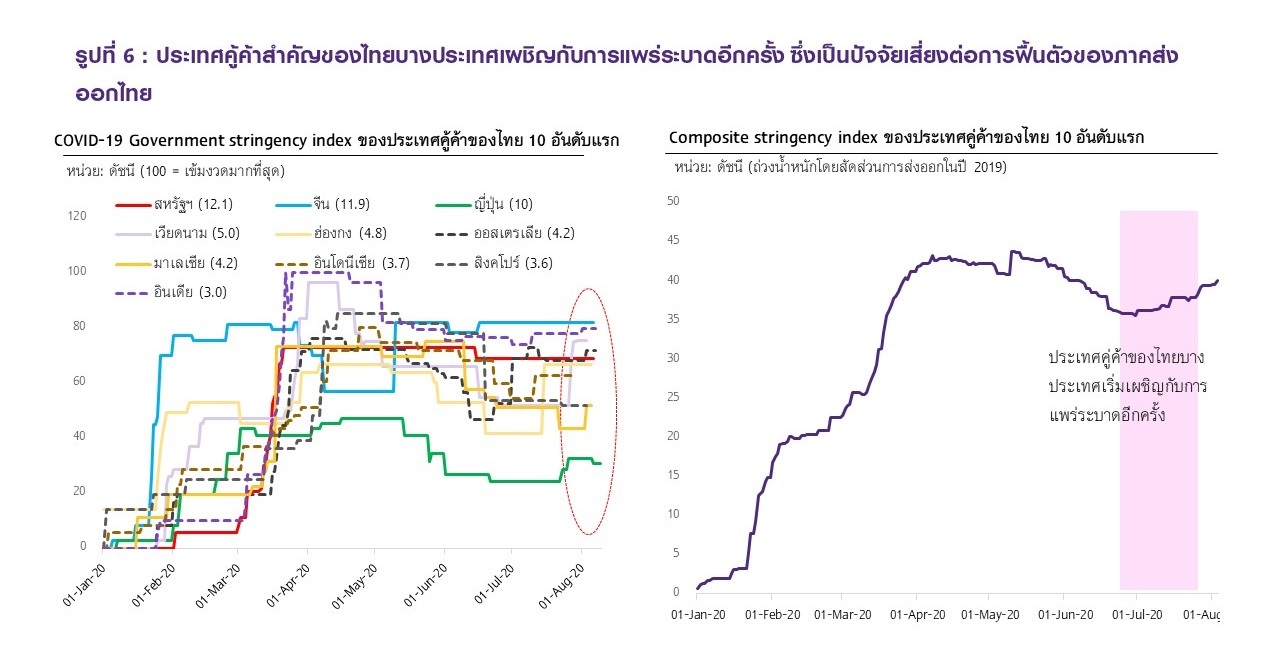

2)ความไม่แน่นอนเกี่ยวกับสถานการณ์การระบาดของ COVID-19 ในหลายประเทศทั่วโลก โดยล่าสุด หลายประเทศเริ่มมีการกลับมาระบาดและต้องใช้มาตรการควบคุมที่เข้มงวดอีกครั้ง (รูปที่ 6) ทำให้เกิดความเสี่ยงต่อภาวะเศรษฐกิจโลก ซึ่งจะส่งผลโดยตรงต่อการส่งออกของไทย

3)ความเสี่ยงด้านการปิดกิจการและการว่างงาน โดยมีความเป็นไปได้สูงว่าอาจมีหลายธุรกิจโดยเฉพาะ SMEs ที่ขาดรายได้จนกระทั่งไม่สามารถจ่ายต้นทุนคงที่ได้ จึงทำให้ต้องมีการปิดกิจการ และปลดคนออก การว่างงานจึงมีแนวโน้มเพิ่มขึ้นมาก ซึ่งล่าสุด การว่างงานของบุคคลที่ได้รับประกันสังคมตามมาตรา 33 พบว่ามีอัตราว่างงานสูงถึง 3.5% ในเดือนมิถุนายน 2020 (เมื่อเทียบกับ 1.5% ในเดือนมีนาคม) ซึ่งเป็นอัตราว่างงานที่สูงที่สุดตั้งแต่มีการเก็บข้อมูลเป็นต้นมา (เริ่มเก็บปี 2005) ขณะที่การว่างงานรวมของทั้งประเทศ ตัวเลขล่าสุดในไตรมาสที่ 2 (จากเอกสาร สศช. ที่อ้างถึงตัวเลขของ สสช.) บ่งชี้ว่ามีอัตราว่างงานเพิ่มขึ้นจาก 1% ในไตรมาสแรก เป็น 2% ในไตรมาส 2 หรือมีจำนวนคนว่างงานมากถึง 7.5 แสนคน

4)ความไม่แน่นอนของการต่ออายุมาตรการสนับสนุนของภาครัฐที่กำลังจะหมดอายุลง (policy cliff) มาตรการเยียวยาผู้ได้รับผลกระทบจากภาครัฐที่จะเริ่มหมดไปในช่วงเดือนกรกฎาคม หากมาตรการเหล่านี้ไม่ได้รับการต่ออายุ หรือต่ออายุในขนาดที่เล็กลง ก็จะเป็นอีกหนึ่งปัจจัยเสี่ยงหนึ่งด้านต่ำต่อการฟื้นตัวของเศรษฐกิจไทยในระยะต่อไป อย่างไรก็ดี จากข่าวล่าสุด คาดว่าทางกระทรวงการคลังอาจออกมาตรการรอบใหม่เพื่อช่วยเหลือประชาชน ซึ่งทาง EIC จะมีการติดตามอย่างใกล้ชิดต่อไป

ทั้งนี้จากตัวเลข GDP ไตรมาส 2 ล่าสุด พบว่าค่อนข้างใกล้เคียงกับที่ EIC เคยคาดไว้ โดยมีเลขประมาณการทั้งปี 2020 อยู่ที่ -7.3% อย่างไรก็ดี ปัจจุบัน EIC กำลังทำการประเมินสมมติฐานเดิมและปัจจัยใหม่ที่จะเข้ามามีผลต่อเศรษฐกิจไทย โดยเฉพาะทิศทางด้านการท่องเที่ยวจากต่างประเทศ และนโยบายการกระตุ้นเศรษฐกิจของรัฐบาลรอบใหม่ ดังนั้น โปรดติดตามประมาณการเศรษฐกิจโดยละเอียดของ EIC ที่จะมีการเผยแพร่ต่อสาธารณะในช่วงต้นเดือนกันยายน 2020 นี้