โหลด “หนัง-เพลง-เกม” จาก ตปท. จ่าย VAT 7% เริ่ม 1 ก.ย.นี้ 12 กุมภาพันธ์ 2564 18 กุมภาพันธ์ 2022

สรรพากรลุยเก็บ “ภาษีอี-เซอร์วิส” จาก ตปท. “ดูหนัง-ฟังเพลง-เล่นเกม” ออนไลน์ – รายได้เกิน 1.8 ล้านบาทต่อปีจ่าย VAT 7% เริ่ม 1 ก.ย.นี้ คาดเพิ่มรายได้เข้ารัฐปีละ 5,000 ล้าน

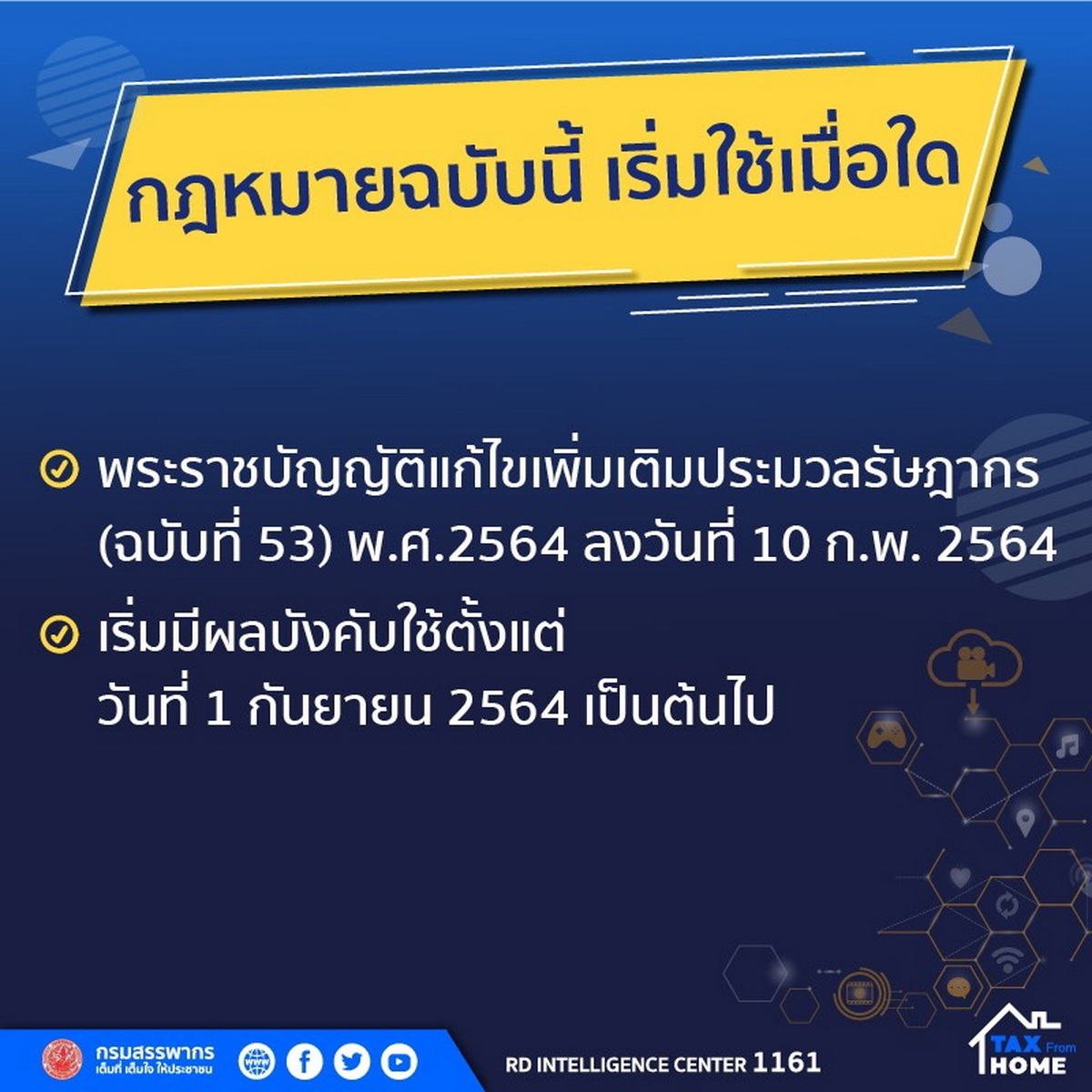

หลังจาก พ.ร.บ.แก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 53) พ.ศ. 2564 ที่กำหนดให้กรมสรรพากรจัดเก็บภาษีมูลค่าเพิ่มจากผู้ให้บริการทางอิเล็กทรอนิกส์จากต่างประเทศ ประกาศในราชกิจจานุเบกษาเมื่อวันที่ 10 กุมภาพันธ์ 2564 และเริ่มมีผลบังคับใช้ตั้งแต่วันที่ 1 กันยายน 2564 เป็นต้นไป โดยในวันนี้กรมสรรพากรได้ออกแถลงข่าวชี้แจ้งของมาตรการดังกล่าวมีรายละเอียดดังนี้

ความเป็นมา เทคโนโลยีในยุคดิจิทัลได้ส่งผลให้รูปแบบการให้บริการเปลี่ยนแปลงไป ผู้ประกอบการที่อยู่ในต่างประเทศสามารถให้บริการแก่บุคคลต่าง ๆ ผ่านเครือข่ายอินเทอร์เน็ต รวมทั้งมีแพลตฟอร์มซึ่งทำหน้าที่เป็นตัวกลางเชื่อมโยงระหว่างผู้ให้บริการและผู้รับบริการจำนวนมาก ทำให้บุคคลทั่วไปสามารถเข้าถึงบริการอิเล็กทรอนิกส์ เช่น เกม เพลง ภาพยนตร์ จากผู้ประกอบการที่อยู่ในต่างประเทศได้ง่าย สะดวก และรวดเร็ว

ในปี 2563 ประเทศไทยมีจำนวนประชากรกว่า 69 ล้านคน และมีอัตราการเข้าถึงอินเทอร์เน็ตสูงถึง 75 % และจากผลสำรวจของ Globalwebindex พบว่าประชากรไทยอายุระหว่าง 16-64 ปี มากกว่า 50% ดูวิดีโอ ฟังเพลง และฟังวิทยุออนไลน์ ส่งผลให้มีการใช้บริการออนไลน์เติบโตอย่างต่อเนื่อง เช่น การซื้อขายเพลงออนไลน์เติบโต 9% การซื้อขายวีดีโอเกมเติบโต 7.8% และการโฆษณาออนไลน์เติบโต 16% เมื่อเทียบกับปีที่ผ่านมา

ปัญหาสะสมก่อให้เกิดความไม่เป็นธรรม ที่ผ่านมาผู้ประกอบการในประเทศที่ให้บริการ e – Service ต้องจดทะเบียนเป็นผู้ประกอบการภาษีมูลค่าเพิ่ม มีหน้าที่ยื่นแบบ และชำระภาษีมูลค่าเพิ่มมาโดยตลอด ในขณะที่ผู้ประกอบการต่างประเทศ หรือ อิเล็กทรอนิกส์แพลตฟอร์มต่างประเทศที่ให้บริการ e-Service ในประเทศไทย ไม่ต้องดำเนินการดังกล่าว เนื่องจากกฎหมายเดิมไม่ได้ครอบคลุมถึง ส่งผลให้เกิดความไม่เป็นธรรมในการเสียภาษีมูลค่าเพิ่ม เกิดความได้เปรียบ เสียเปรียบในการดำเนินธุรกิจ ระหว่างผู้ประกอบการไทยกับผู้ประกอบการต่างประเทศ ซึ่งหลายประเทศที่ใช้ระบบภาษีมูลค่าเพิ่มต่างก็เผชิญปัญหาดังกล่าวเช่นเดียวกัน

ทางออกที่เป็นมาตรฐานสากล นานาประเทศจึงได้ร่วมกันกำหนดแนวทางแก้ไขปัญหา โดยดำเนินการตามคำแนะนำของ OECD ที่กำหนดให้ผู้ประกอบการต่างประเทศ หรือ อิเล็กทรอนิกส์แพลตฟอร์มต่างประเทศจดทะเบียนและนำส่งภาษีมูลค่าเพิ่มให้แก่หน่วยงานจัดเก็บภาษี ซึ่งประเทศที่จัดเก็บภาษีมูลค่าเพิ่มส่วนใหญ่ (มากกว่า 60 ประเทศ) ได้ออกหรือแก้ไขเพิ่มเติมกฎหมายภาษีมูลค่าเพิ่ม ตามคำแนะนำดังกล่าว เช่น ออสเตรเลีย นิวซีแลนด์ ไต้หวัน สิงคโปร์ มาเลเซีย เป็นต้น

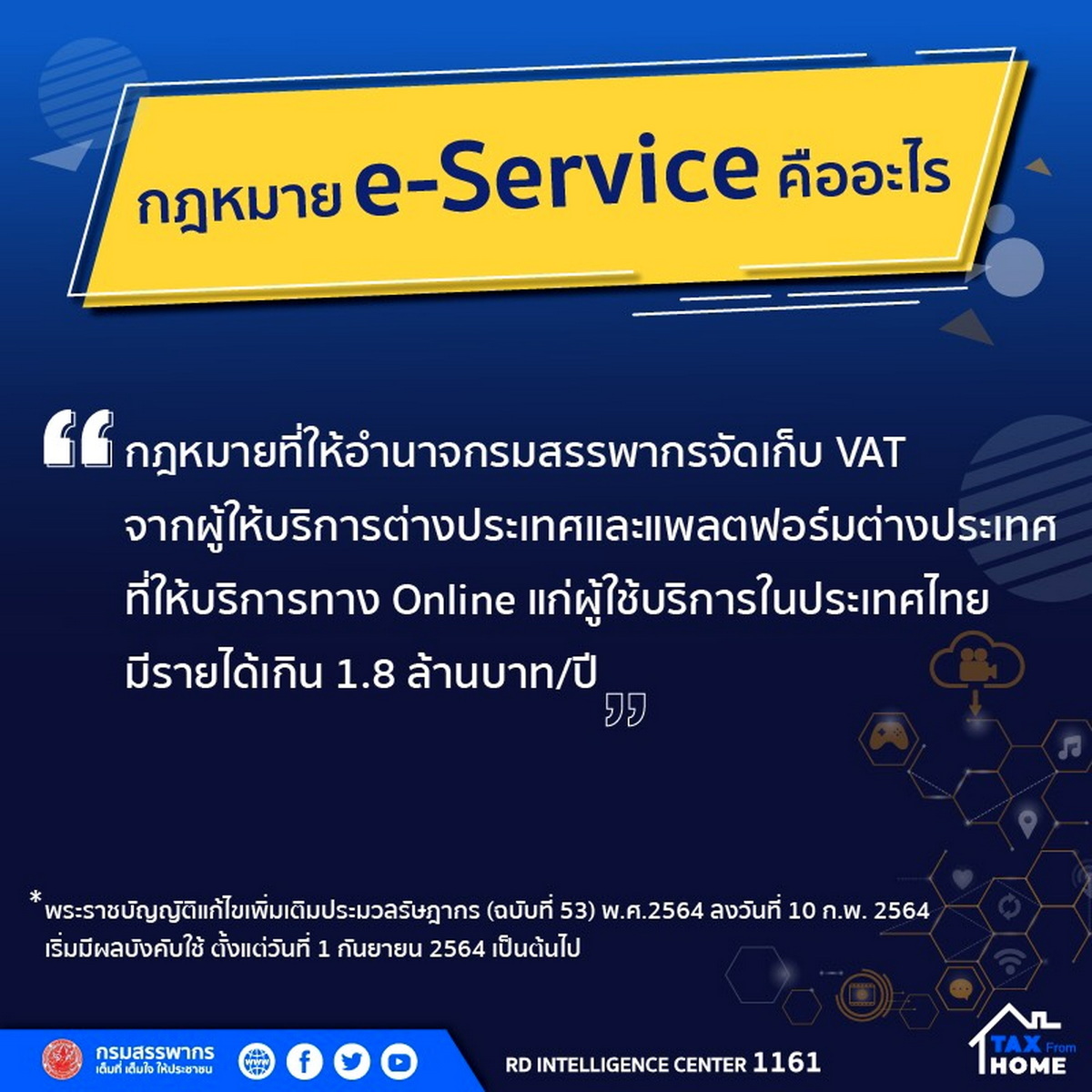

ธุรกิจประเภทใดบ้าง ที่ต้องเกี่ยวข้องกับกฎหมายฉบับนี้ ผู้ประกอบการที่ให้บริการ e-Service จากต่างประเทศ ได้แก่ การให้บริการดาวน์โหลด หนัง/ภาพยนตร์ เพลง เกม สติกเกอร์ นายหน้า สื่อโฆษณา เป็นต้น แพลตฟอร์มต่างประเทศที่ให้บริการในประเทศไทย เช่น Apple Google Facebook Netflix Line Youtube Tiktok และมีรายได้จากการให้บริการเกิน 1.8 ล้านบาทต่อปี

กรมสรรพากรได้ดำเนินการและเตรียมการอย่างไรบ้าง ด้านกฎหมาย

กรมสรรพากรได้ดำเนินการแก้ไขประมวลรัษฎากรตามแนวทางของ OECD โดยเสนอร่างพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ..) พ.ศ. …. (การจัดเก็บภาษีมูลค่าเพิ่ม กรณี การให้บริการทางอิเล็กทรอนิกส์จากต่างประเทศ (e-Service)) โดยกำหนดให้

ผู้ให้บริการทางอิเล็กทรอนิกส์จากต่างประเทศ รวมทั้งอิเล็กทรอนิกส์แพลตฟอร์ม ที่มีรายได้เกินกว่า 1.8 ล้านบาทต่อปี จากการให้บริการทางอิเล็กทรอนิกส์แก่ผู้ใช้บริการในประเทศไทยซึ่งไม่ใช่ผู้ประกอบการจดทะเบียน ต้องจดทะเบียนภาษีมูลค่าเพิ่ม ยื่นแบบแสดงรายการ และนำส่งภาษีมูลค่าเพิ่มเป็นรายเดือนให้แก่กรมสรรพากร ภายใต้ระบบ pay-only (ห้ามหักภาษีซื้อ) โดยไม่ต้องจัดทำใบกำกับภาษีและรายงานภาษีซื้อ ขณะนี้กฎหมายได้ผ่านการพิจารณาของรัฐสภาแล้วและประกาศในราชกิจจานุเบกษา จะมีผลบังคับใช้ตั้งแต่วันที่ 1 กันยายน 2564 เป็นต้นไป

ด้านระบบอำนวยความสะดวกและการให้บริการ

กรมสรรพากรได้พัฒนาระบบ Simplified VAT System for e-Service (SVE) เป็นระบบการจดทะเบียน การยื่นแบบฯ และการชำระภาษีมูลค่าเพิ่ม ที่มีความง่าย ทันสมัย และไม่แตกต่างจาก best practice ในต่างประเทศ ซึ่งผู้ประกอบการได้ปฏิบัติตามอยู่แล้ว ช่วยให้ผู้ประกอบการใช้บริการได้อย่างสะดวก รวดเร็ว ผ่านช่องทางอิเล็กทรอนิกส์ บนเว็บไซต์ของกรมสรรพากร www.rd.go.th การตรวจสอบและการบังคับใช้กฎหมาย ทำได้หรือไม่ อย่างไร สามารถใช้กลไกการตรวจสอบโดยการเชิญพบ หรือออกหมายไปยังผู้ประกอบการเพื่อตรวจสอบและประเมินเรียกเก็บภาษี การออกหมายเรียกพยานผู้เกี่ยวข้อง เช่น สถาบันการเงินต่าง ๆ เพื่อขอข้อมูลการทำธุรกรรมผ่านสถาบันการเงิน มาใช้ประกอบการตรวจสอบและประเมินเรียกเก็บภาษี การแสดงรายชื่อของผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม ผ่านเว็บไซต์ของกรมสรรพากร ทำให้ผู้ใช้บริการหรือผู้ประกอบการต่างประเทศตรวจสอบรายชื่อผู้ประกอบการจดทะเบียนได้ ซึ่งเป็นวิธีที่นานาประเทศใช้ ซึ่งจะก่อให้เกิดมาตรการลงโทษทางสังคม (Social Sanction) แก่ผู้ประกอบการที่ไม่ยอมจดทะเบียนภาษีมูลค่าเพิ่ม จากมุมมองของผู้ประกอบการที่เกี่ยวข้อง ที่ผ่านมากรมสรรพากรได้หารือกับผู้ประกอบการต่างประเทศและหน่วยงานจัดเก็บภาษีในหลายประเทศ ที่มีการใช้กฎหมายเช่นเดียวกันนี้ พบว่า

ผู้ประกอบการต่างประเทศส่วนใหญ่ มีความเข้าใจในหลักการของกฎหมายและได้ปฏิบัติหน้าที่ตามกฎหมายของต่างประเทศ ที่มีหลักการเดียวกันกับร่างกฎหมายนี้อยู่แล้ว จากข้อมูลของหน่วยงานจัดเก็บภาษีในต่างประเทศพบว่า ผู้ประกอบการต่างประเทศให้ความร่วมมือในการปฏิบัติหน้าที่ทางภาษีเป็นอย่างดี ความร่วมมือก่อเกิดพลังเสริมเพิ่มประสิทธิภาพ กฎหมายฉบับนี้เพียงอย่างเดียว อาจไม่เพียงพอที่จะทำให้การจัดเก็บภาษีมีประสิทธิภาพทั้งระบบ จำเป็นต้องอาศัย

ความร่วมมือด้านการแลกเปลี่ยนข้อมูลทางภาษีระหว่างประเทศ เช่น การเข้าเป็นภาคีความ ตกลง Multilateral Convention on Mutual Administrative Assistance in Tax Matters (MAC) ที่มีบทบัญญัติครอบคลุมการแลกเปลี่ยนข้อมูลทุกรูปแบบ รวมทั้งการแลกเปลี่ยนข้อมูลอัตโนมัติระหว่างประเทศ (Automatic Exchange of Information หรือ AEOI) เพื่อรองรับการแลกเปลี่ยนข้อมูลทางการเงินแบบอัตโนมัติในรูปแบบ Common Reporting Standard (CRS) ความร่วมมือจากภาคประชาชน ในการสนับสนุนและใช้บริการจากผู้ประกอบการที่ปฏิบัติตามกฎหมาย หากพบรายใดที่ไม่ปฏิบัติตามกฎหมายให้รีบแจ้งกรมสรรพากร ก็จะมีส่วนช่วยให้การจัดเก็บภาษีมีประสิทธิภาพยิ่งขึ้น

ข้อดีของกฎหมายและประโยชน์ที่ประเทศจะได้รับ สร้างความเป็นธรรมในการเสียภาษี ระหว่างผู้ประกอบการไทยกับผู้ประกอบจากการต่างประเทศ ช่วยปิดช่องโหว่ของกฎหมาย โดยกำหนดให้ผู้ประกอบการที่ให้บริการ e-Service จากต่างประเทศ ต้องจดทะเบียนเป็นผู้ประกอบการภาษีมูลค่าเพิ่ม มีหน้าที่ยื่นแบบและนำส่งภาษีมูลค่าเพิ่ม ให้กับกรมสรรพากรเช่นเดียวกับผู้ประกอบการในประเทศ ยกระดับแนวทางการบริหารจัดเก็บภาษีของประเทศไทย ให้ทัดเทียมกับนานาประเทศ สอดรับกับแนวโน้มการเปลี่ยนแปลงของโลกยุคดิจิทัลและรูปแบบการดำเนินธุรกิจในปัจจุบันยิ่งขึ้น สร้างรายได้ที่ยั่งยืนให้กับประเทศ คาดว่าจะจัดเก็บภาษีมูลค่าเพิ่ม ได้เพิ่มขึ้นปีละ 5,000 ล้านบาท เป็นรายได้ของรัฐที่นำไปใช้ในการพัฒนาประเทศ