วันที่ 10 กันยายน 2563 ธนาคารเพื่อการพัฒนาเอเชีย (Asia Development Bank: ADB) เผยแพร่รายงาน Key Indicators for Asia and the Pacific 2020 นำเสนอชุดข้อมูลเศรษฐกิจ การเงิน สังคม และสิ่งแวดล้อม ตลอดจนตัวชี้วัดสำหรับเป้าหมายการพัฒนาที่ยั่งยืนครอบคลุม 49 ประเทศ

ข้อมูลชุดนี้สะท้อนให้เห็นถึงการมีส่วนร่วมของภูมิภาคในระบบเศรษฐกิจโลก โดยในปี 2562 มีสัดส่วนในผลิตภัณฑ์มวลรวมของโลก (Gross Domestic Product: GDP) ถึง 34.9% จาก 26.3% ในปี 2543

รายงานครอบคลุมสมาชิกของ ADB ทั้ง 49 ประเทศโดยที่ 46 เป็นประเทศกำลังพัฒนา ขณะที่ออสเตรเลีย ญี่ปุ่น และนิวซีแลนด์อยู่ในกลุ่มประเทศพัฒนาแล้ว ทั้งหมดแบ่งออกเป็น 5 อนุภูมิภาค คือ เอเชียกลางและตะวันตก เอเชียตะวันออก เอเชียใต้ เอเชียตะวันออกเฉียงใต้ และแปซิฟิก

“ภูมิภาคเอเชียและแปซิฟิกพัฒนาก้าวหน้าไปอย่างมากในช่วงสองทศวรรษที่ผ่านมา กลายเป็นส่วนหนึ่งที่ใหญ่สุดของระบบเศรษฐกิจโลก และส่งผลให้คนหลายล้านคนหลุดพ้นจากความยากจน” นายยาซึยูกิ ซาวาดะ หัวหน้านักเศรษฐศาสตร์ ของ ADB ให้ความเห็น “การมีข้อมูลที่ถูกต้องและทันการณ์จะช่วยให้เราเห็นถึงความก้าวหน้าและในด้านที่ยังต้องมีการพัฒนา การเข้าถึงข้อมูลโดยเฉพาะในช่วงที่มีการระบาดของโควิด-19 จะทำให้ภูมิภาคนี้มีความก้าวหน้าต่อเนื่องบนเส้นทางการพัฒนาอย่างเท่าเทียม ทั่วถึง และยั่งยืน”

รายงานยังแสดงให้เห็นถึงอิทธิพลของเอเชียและแปซิฟิกที่มีมากขึ้นต่อการค้าและการลงทุนของโลก เศรษฐกิจของภูมิภาคได้รับการลงทุนโดยตรงถึง 1 ใน 3 ของโลก ขณะที่ส่วนแบ่งการส่งออกของภูมิภาคเพิ่มขึ้นเป็น 36.5% ในปี 2562 จาก 28.4% ในปี 2543 นอกจากนี้กว่าครึ่งของประเทศในภูมิภาคตามรายงานนี้มีอัตราการเติบโตของเศรษฐกิจ 4% ขึ้นไปในปี 2562 อย่างไรก็ตามการขยายตัวของเศรษฐกิจกำลังมีความเสี่ยงจากการระบาดของไวรัส โดยการว่างงานเพิ่มขึ้นและรายได้ลดลง จากการใช้มาตรการล็อกดาวน์ที่มีผลกระทบต่อการดำเนินธุรกิจและการใช้ชีวิตของประชาชนโดยทั่วไป

รายงาน Key Indicators Database เปิดตัวครั้งแรกในเดือนกันยายน 2562 โดยมีตัวชี้วัดทางสถิติกว่า 1,100 รายการจากฐานข้อมูลปี 2543 เป็นต้นมา

สำหรับรายงานฉบับล่าสุดแบ่งออกเป็น 3 ส่วน ประกอบด้วย ส่วนแรก สถานะความยั่งยืน ส่วนที่สอง ภาพรวมภูมิภาคใน 8 ด้าน และส่วนที่สาม การมีส่วนร่วมของเศรษฐกิจในห่วงโซ่มูลค่า

เป้าหมายการพัฒนาที่ยั่งยืน (SDGs) ทั้ง 17 เป้าหมายที่กำหนดไว้ว่าจะบรรลุภายในปี 2573 ประกอบด้วย 169 เป้าหมายย่อย เนื้อหาในส่วนนี้เป็นข้อมูลสถานะ SDGs ของ 49 ประเทศสมาชิก ADB ที่ตั้งอยู่ทั่วเอเชียและแปซิฟิก จากตัวชี้วัดที่คัดมาแล้วเฉพาะ SDGs ที่มีข้อมูล และนำเสนอตามกรอบตัวชี้วัดระดับโลกของสหประชาชาติ

ความคืบหน้าของการพัฒนาเพื่อความยั่งยืนตามเป้าหมายปี 2573 ที่ยังเหลือเวลาไม่ถึง 10 ปีนั้น ประสบกับความล่าช้า เป็นผลจากการระบาดของโควิด-19 ที่ไม่เพียงสร้างวิกฤติด้านสาธารณสุข แต่การใช้มาตรการล็อกดาวน์และจำกัดการเดินทางก็ทำให้ห่วงโซ่การผลิตทั้งในระดับประเทศ ระดับภูมิภาคและระดับต้องหยุดชะงัก ธุรกิจต้องปิดตัว คนตกงานนับล้าน โรงเรียนต้องปิดชั่วคราว จึงมีผลต่อการศึกษาและโอกาสการฝึกอบรมจากการทำงาน สำหรับผู้คนทุกช่วงวัย ตลอดจนมีผลกระทบด้านร่างกายและจิตใจ

เอเชียที่กำลังพัฒนาส่วนใหญ่และมีความคืบหน้าในการขจัดความยากจนขั้นรุนแรง มีความเสี่ยงที่จะพลิกกลับจากภาวะเศรษฐกิจทั่วโลกที่ถดถอยจากการระบาดของโควิด-19

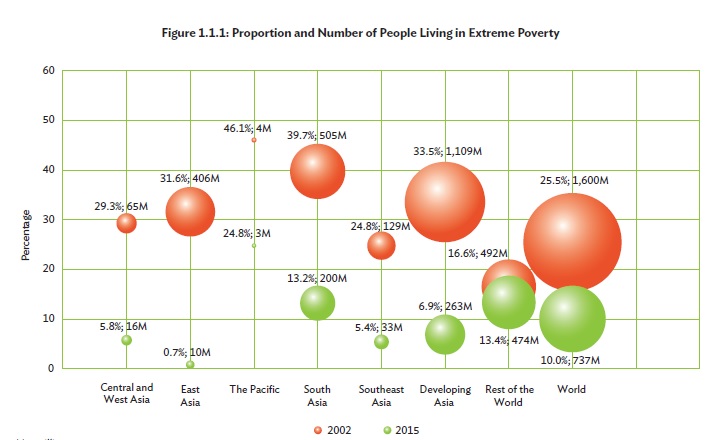

ในประเทศเอเชียที่กำลังพัฒนา คนที่จัดว่ายากจนสุดขีด ซึ่งวัดจากการใช้ชีวิตด้วยเงินน้อยกว่า 1.90 ดอลลาร์ต่อวัน ลดลงอย่างมากจาก 33.5% ในปี 2545 เป็น 6.9% ในปี 2558 หรือลดลงจาก 1,109 ล้านคนเป็น 263 ล้านคน โดยส่วนใหญ่ลดลงในเอเชียตะวันออก คือ จาก 406 ล้านคนในปี 2545 เป็น 10 ล้านคนในปี 2558 และเอเชียใต้จาก 505 ล้านคนในปี 2545 เป็น 200 ล้านคนในปี 2558 แต่ความสำเร็จในการขจัดความยากจนขั้นรุนแรงกำลังถูกคุกคามจากการระบาดของโควิด-19 และภาวะเศรษฐกิจถดถอยทั่วโลก

ภาวะการขาดสารอาหารในภูมิภาคเอเชียและแปซิฟิกลดลงอย่างมีนัยสำคัญตั้งแต่ปี 2544 ถึง 2561 จากประเทศสมาชิก ADB ที่กำลังพัฒนา 34 ประเทศที่มีข้อมูล พบว่า 28 ประเทศมีภาวะการขาดสารอาหารลดลง นอกจากนี้เมื่อเปรียบเทียบช่วงปี 2553-2561 ถึง 2543-2552 อัตราส่วนของเด็กที่มีอายุต่ำกว่า 5 ปี ลดลงใน 25 ประเทศกำลังพัฒนาจาก 29 ประเทศที่มีข้อมูล

ในบรรดาประเทศสมาชิกที่กำลังพัฒนาของเอเชียและแปซิฟิก จำนวนผู้หญิงที่เสียชีวิตระหว่างตั้งครรภ์ การคลอดบุตร หรือหลังจากนั้นไม่นาน ลดลงจากอัตราการเกิดและรอดชีวิต 271 ต่อ 100,000 ในปี 2543 เป็น 119 ต่อ 100,000 ในปี 2560 ในอนุภูมิภาคทั้งหมดของเอเชียกำลังพัฒนาอัตราส่วนการตายของมารดาลดลงตามลำดับ

การศึกษาปฐมวัยสามารถนำไปสู่การเข้าถึงที่มากขึ้นทั้งโอกาสทางเศรษฐกิจและโอกาสในการสร้างรายได้ที่ดีขึ้น อย่างไรก็ตาม มีเพียง 13 ใน 35 ประเทศทั่วเอเชียและแปซิฟิกที่อย่างน้อย 90% ของทั้งเด็กชายและเด็กหญิงได้เข้ารับการศึกษาในระดับก่อนประถมศึกษาในปี 2561

ในปีล่าสุดจากข้อมูลที่มี สัดส่วนผู้หญิงอายุ 20-24 ปีที่แต่งงานหรือมีความสัมพันธ์ก่อนอายุ 18 ปีมีมากกว่า 20% ใน 11 จาก 30 ประเทศที่รายงาน

การจัดหาน้ำที่สะอาด ปลอดภัย และบริการสุขาภิบาล เป็นสิ่งจำเป็นสำหรับการป้องกันการแพร่กระจายของโรคและเพื่อปกป้องสุขภาพของมนุษย์ในช่วงที่มีการระบาดของโรคติดเชื้อรวมถึงโควิด-19 ตั้งแต่ปี 2543 มี 21 จาก 25 ประเทศในรายงานได้ขยายการให้บริการน้ำดื่มที่มีการจัดการอย่างปลอดภัย แต่ในปี 2560 สัดส่วนของประชากรที่ได้รับน้ำดื่มที่มีการจัดการอย่างปลอดภัยยังคงต่ำกว่า 50% ใน 9 ประเทศของภูมิภาคเอเชียและแปซิฟิก

ในปี 2561 กว่า 3 ใน 4 ของเศรษฐกิจของภูมิภาคนี้จัดให้มีการเข้าถึงไฟฟ้าอย่างน้อย 95% ของประชากรตั้งแต่ปี 2543 เป็นต้นมา ประเทศในรายงาน 30 แห่งจาก 47 ประเทศได้เพิ่มสัดส่วนของประชากรที่สามารถเข้าถึงเชื้อเพลิงและเทคโนโลยีที่สะอาดสำหรับการปรุงอาหาร การทำความร้อนและแสงสว่าง

การว่างงานซึ่งทวีความรุนแรงขึ้นจากการแพร่ระบาดของโควิด-19 จะเป็นความท้าทายรัฐบาลหลายประเทศทั่วโลกในอนาคตอันใกล้นี้ ในปี 2562 (หรือปีล่าสุดที่มีข้อมูล) 36 จาก 37 ประเทศในจากเอเชียและแปซิฟิก รายงานอัตราการว่างงานที่สูงขึ้นในกลุ่มคนอายุ 15-24 ปีมากกว่าผู้ที่มีอายุ 25 ปีขึ้นไป

ในช่วงระยะเวลา 5 ปีล่าสุดที่มีข้อมูล ค่าใช้จ่ายในครัวเรือน (หรือรายได้ต่อหัว) เพิ่มขึ้นในกลุ่มประชากรระดับล่างสุด 40% ของประชากรทั้งหมดใน 14 จาก 15 ประเทศที่กำลังพัฒนาซึ่งเป็นสมาชิกของ ADB จากข้อมูลที่มีอยู่ อย่างไรก็ตาม การเพิ่มขึ้นของรายได้ต่อหัวมีความเสี่ยงที่จะพลิกกลับ เนื่องจากแรงงานข้ามชาติทั้งในและต่างประเทศถูกกดดันให้ออกจากงานและกลับบ้าน ส่วนหนึ่งเป็นผลของมาตรการควบคุมการระบาดของโควิด-19

ในบรรดา 13 ประเทศที่มีข้อมูลทั้งในปี 2543 และ 2561 พบว่า 12 ประเทศมีการลดลงของสัดส่วนประชากรเมืองที่อาศัยอยู่ในชุมชนแออัด การมีที่อยู่อย่างไม่เป็นทางการ หรือที่อยู่อาศัยไม่เพียงพอ

กรอบการดำเนินงานเซนไดเพื่อการลดความเสี่ยงจากภัยพิบัติ หรือ “กรอบเซนได” (Sendai Framework for Disaster Risk Reduction) ให้ความสำคัญกับการป้องกัน เพื่อช่วยให้รัฐบาลสามารถลดความเสี่ยงได้อย่างมากและลดการสูญเสียชีวิต ความเป็นอยู่ และสุขภาพ ที่เกิดจากภัยพิบัติ เช่น การระบาดของโควิด-19 การประเมินตนเองที่จัดทำโดย 24 ประเทศในเอเชียและแปซิฟิก ตามแนวยุทธศาสตร์การลดความเสี่ยงจากภัยพิบัติแห่งชาติ กับกรอบเซนได แสดงให้เห็นว่า 5 ประเทศรายงานการจัดแนวทางที่ครอบคลุม และ 13 ประเทศรายงานว่าสอดคล้องกับกรอบในระดับปานกลาง

ทั่วเอเชียและแปซิฟิก จากข้อมูลปี 2019 มี 18 ประเทศจาก 48 ประเทศ ที่มีพื้นที่ป่าครอบคลุมมากกว่าครึ่งหนึ่งของพื้นที่ทั้งหมด ตั้งแต่ปี 2543-2562 มี 21 ประเทศที่สามารถเพิ่มปริมาณพื้นที่ป่าได้เป็นเปอร์เซ็นต์ของพื้นที่ทั้งหมด ขณะที่ 9 ประเทศรายงานว่าไม่มีการเปลี่ยนแปลงและ 18 ประเทศลดลง

ตั้งแต่ปี 2543-2562 ประเทศที่มีการรายงานทั้งหมด 48 ประเทศ มีคะแนนดัชนี Red List ลดลงเล็กน้อย ซึ่งดัชนี Red List นั้นใช้วัดการเปลี่ยนแปลงของความเสี่ยงการสูญพันธุ์โดยรวมในกลุ่มสิ่งมีชีวิตต่างๆ

ในปีล่าสุดที่มีข้อมูล สัดส่วนของบริษัทที่ถูกเรียกร้อง ขอของขวัญ หรือการจ่ายเงินนอกระบบโดยเจ้าหน้าที่ของรัฐ เกิน 10% ใน 25 ประเทศจาก 32 ประเทศที่รายงานทั่วเอเชียและแปซิฟิก

เมื่อเปรียบเทียบช่วงปี 2553-2561 กับปี 2543-2552 มูลค่าเฉลี่ยต่อปี (ณ ราคาคงที่ของดอลลาร์สหรัฐปี 2561) ของความช่วยเหลือทางการเงินและทางเทคนิคที่ให้แก่ประเทศกำลังพัฒนาเพิ่มขึ้นใน 35 ประเทศจาก 41 ประเทศที่รายงานทั่วเอเชียและแปซิฟิก

แนวโน้มภูมิภาคแบ่งออกเป็น 8 หัวข้อ ได้แก่ ผู้คน, เศรษฐกิจและผลผลิต, เงิน การเงิน และราคา, โลกาภิวัตน์, การขนส่งและการสื่อสาร, พลังงานและไฟฟ้า, สิ่งแวดล้อม, และรัฐบาลและการกำกับดูแล แต่ละด้านมีการวิเคราะห์สั้นๆ เกี่ยวกับแนวโน้มสำคัญของตัวชี้วัดที่เลือกมาซึ่งเน้นถึงพัฒนาการล่าสุดที่สำคัญในเอเชียและแปซิฟิก

คนมากกว่าครึ่งโลก

ADB มีประเทศสมาชิก 49 ประเทศตั้งอยู่ทั่วภูมิภาคเอเชียและแปซิฟิก ประชากรของสมาชิกเหล่านี้รวมกันมีจำนวนถึง 4,207 ล้านคนในปี 2562 ซึ่งคิดเป็นมากกว่าครึ่งหนึ่งของประชากรทั้งหมดบนโลก ในบรรดา 10 ประเทศที่มีประชากรมากที่สุดในโลกในปี 2562 มี 5 ประเทศที่ตั้งอยู่ในเอเชียและแปซิฟิก ได้แก่ สาธารณรัฐประชาชนจีน (PRC) มีประชากร 1,400 ล้านคน อินเดีย 1,343 ล้านคน อินโดนีเซีย 268 ล้านคน ปากีสถาน 211 ล้านคน และบังกลาเทศอีก 167 ล้านคน

ปี 2562 ประชากรในประเทศกำลังพัฒนาในแปซิฟิกเพิ่มขึ้นเฉลี่ย 2.7% เอเชียกลางและเอเชียตะวันตก 1.9% เอเชียใต้ 1.1% และเอเชียตะวันออกเฉียงใต้ 1.1% ซึ่งเท่ากับหรือสูงกว่าอัตราเพิ่มเฉลี่ยของโลก โดยประชากรในเอเชียตะวันออกเพิ่มขึ้นเฉลี่ย 0.3% ในปี 2562 สูงกว่าการเพิ่มขึ้นของประชากรของ 3 ประเทศสมาชิก ADB ซึ่งอยู่ในกลุ่มพัฒนาแล้วที่เพิ่มเพียง 0.1%

เมื่อแยกป็นอนุภูมิภาค ประชากรในเอเชียใต้มีจำนวน มากสุด1,562 ล้านคน รองลงมาคือ เอเชียตะวันออก 1,486 ล้านคน เอเชียตะวันออกเฉียงใต้ 658 ล้านคน เอเชียกลางและตะวันตก 332 ล้านคน และแปซิฟิก 12 ล้านคนส่วนประชากรรวมของ 3 ประเทศพัฒนาแล้ว ออสเตรเลีย ญี่ปุ่นและ นิวซีแลนด์ มี 157 ล้านคน

ตั้งแต่ปี 2543-2562 จากประเทศสมาชิก ADB ที่กำลังพัฒนา 22 ประเทศและจากข้อมูลที่มีนั้น 19 ประเทศรายงานว่า จำนวนปีการศึกษาเฉลี่ยเพิ่มขึ้นทั้งเด็กชายและเด็กหญิง ทว่ามีประเทศหนึ่งที่จำนวนปีการศึกษาเฉลี่ยเด็กผู้ชายเพิ่มขึ้น แต่ลดลงในเด็กผู้หญิง

การเตรียมความพร้อมในกรณีฉุกเฉินซึ่งวัดจากจำนวนแพทย์และเตียงในโรงพยาบาลต่อ 1,000 คน จะช่วยให้ระบบการดูแลสุขภาพทั่วภูมิภาคเอเชียและแปซิฟิกตอบสนองต่อการแพร่ระบาดของโควิด-19 ในปี 2561 (หรือปีล่าสุดที่มีข้อมูล) มีประเทศที่นำหน้าในแง่ของแพทย์ต่อประชากร 1,000 คน จำนวน 3 ประเทศ ได้แก่ จอร์เจีย มัลดีฟส์ และอาร์เมเนีย ในแง่ของเตียงในโรงพยาบาลต่อ 1,000 คนประเทศที่นำหน้าในเอเชียและแปซิฟิก ได้แก่ ญี่ปุ่น สาธารณรัฐเกาหลี และมองโกเลีย

เศรษฐกิจและผลผลิต

สัดส่วนของเอเชียและแปซิฟิกในผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) วัดจากเงินดอลลาร์สหรัฐในปัจจุบัน เพิ่มขึ้นจาก 26.3% ในปี 2543 เป็น 34.9% ในปี 2562 ในบรรดาทุกภูมิภาคทั่วโลกเอเชียและแปซิฟิกติดอันดับในแง่การมีส่วนแบ่งในผลผลิตทั่วโลกเพิ่มขึ้นจากอันดับ 3 ในปี 2543 เป็นครั้งแรกในปี 2562

ประเทศที่รายงานส่วนใหญ่ในภูมิภาคเอเชียและแปซิฟิก GDP มีการเติบโต 4.0% หรือสูงกว่าในปี 2562 มีเพียงประเทศเดียวที่เศรษฐกิจหดตัวในปี 2562

ตั้งแต่ปี 2543 ถึงปี 252 การสะสมทุนซึ่งประกอบด้วยการลงทุนในสินทรัพย์ถาวร ทั้งอาคาร พัฒนาโครงสร้าง เครื่องจักรและอุปกรณ์เพิ่มขึ้น ตามส่วนแบ่งของ GDP ในเกือบ 2 ใน 3 ของประเทศในภูมิภาคที่มีข้อมูล

เงิน การเงิน และราคา

เมื่อเทียบกับปี 2561 ถึง 2562 อัตราเงินเฟ้อชะลอตัวลงใน 26 ประเทศทั่วเอเชียและแปซิฟิก ขณะที่เร่งตัวขึ้นใน 17 ประเทศ ส่วนในอีก 2 ประเทศประสบปัญหาเงินเฟ้ออ่อนตัวลงในปี 2561 ดัชนีราคาผู้บริโภคลดลงในปี 2562 ในทางกลับกันอีกประเทศหนึ่งที่มีภาวะเงินฝืดในปี 2561 แต่กลับมาเป็นเงินเฟ้อในปีถัดไป

วิกฤติการเงินโลกในปี 2551-2552 ทำให้หนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) เพิ่มขึ้นอย่างรวดเร็ว และสัดส่วน NPL ของสินเชื่อทั้งหมดตั้งแต่ปี 2553-2561 ตัวชี้วัดเหล่านี้ฟื้นตัวในประเทศส่วนใหญ่ทั่วเอเชียและแปซิฟิก อย่างไรก็ตาม คาดว่า NPL จะเพิ่มขึ้นอีกครั้งในประเทศเอเชียกำลังพัฒนา เนื่องจากเศรษฐกิจโลกหดตัวจากการระบาดของโควิด-19

โลกาภิวัตน์

ในปี 2562 เศรษฐกิจของเอเชียและแปซิฟิกได้รับการลงทุนโดยตรงจากต่างประเทศมากกว่า 1 ใน 3 ของการลงทุนโดยตรงจากต่างประเทศทั่วโลก ภูมิภาคนี้ยังเป็นที่ตั้งของประเทศที่รับการลงทุนโดยตรงจากต่างประเทศ 5 ใน 10 อันดับแรกของโลก

หลังจากลดลงเหลือ 5.8 ล้านล้านดอลลาร์ในปี 2559 การส่งออกสินค้าจากเอเชียและแปซิฟิกเพิ่มขึ้นเป็น 6.4 ล้านล้านดอลลาร์ในปี 2560 และ 7.0 ล้านล้านดอลลาร์ในปี 2561 ก่อนที่จะลดลงเล็กน้อยเป็น 6.8 ล้านล้านดอลลาร์ในปี 2562 ส่วนแบ่งของภูมิภาคในการส่งออกสินค้าทั่วโลกเพิ่มขึ้นจากประมาณ 28% ในปี 2543 เป็นประมาณ 37% ในปี 2562

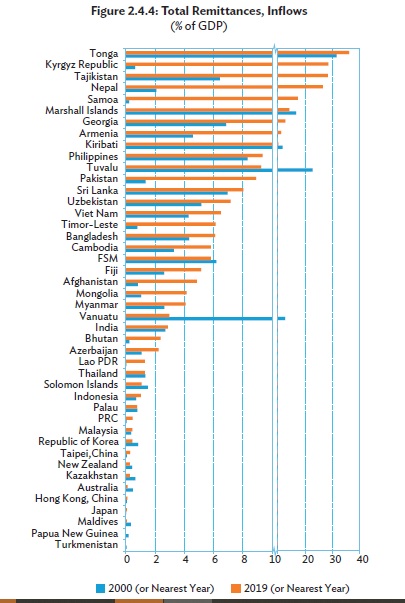

จำนวนเงินรวมของการส่งเงินกลับประเทศที่ไหลเข้าสู่ประเทศเอเชียกำลังพัฒนาเพิ่มขึ้นเป็นปีที่ 3 ติดต่อกันในปี 2562 ซึ่งสูงถึง 310.8 พันล้านดอลลาร์ ประเทศที่รับเงินโอน 5 อันดับแรกของภูมิภาคในปี 2562 ได้แก่ อินเดีย (83.1 พันล้านดอลลาร์) สาธารณรัฐประชาชนจีน (68.4 พันล้านดอลลาร์) ฟิลิปปินส์ (35.2 พันล้านดอลลาร์) ปากีสถาน (22.5 พันล้านดอลลาร์) และบังกลาเทศ (18.3 พันล้านดอลลาร์) การโอนเงินทั่วโลกคาดว่าจะลดลงในปี 2563 เนื่องจากข้อจำกัดด้านการเดินทางระหว่างประเทศและการชะลอตัวทางเศรษฐกิจที่เกิดจากการตอบสนองต่อการระบาดของโควิด-19

การขนส่งและการสื่อสาร

ในปี 2561 เอเชียและแปซิฟิกเป็นภูมิภาคที่พลุกพล่านที่สุดในโลกในแง่ของเที่ยวบินขาออกและจำนวนผู้โดยสารที่บิน คิดเป็น 32.2% และ 37.1% ตามลำดับของจำนวนทั้งหมดทั่วโลก ตั้งแต่ปี 2553-2561 พบว่ามีการเพิ่มขึ้นของผู้ให้บริการขนส่งทางอากาศใน 30 ประเทศจาก 40 ประเทศที่รายงาน

พลังงานและไฟฟ้า

ตั้งแต่ปี 2543-2560 ประเทศที่มีประชากรมากที่สุดในเอเชียและแปซิฟิกทั้ง 5 ประเทศเพิ่มประสิทธิภาพการใช้พลังงานโดยวัดจากปริมาณ GDP ต่อการใช้พลังงาน 1 หน่วย (1 เพตาจูล) ในกลุ่มนี้พบว่า GDP ต่อเพตาจูลเพิ่มขึ้นมากที่สุดในบังกลาเทศ

สัดส่วนการผลิตพลังงานของเอเชียและแปซิฟิกของยอดรวมทั่วโลกเพิ่มขึ้นจากประมาณ 1 ใน 4 ในปี 2543 เป็นมากกว่า 1 ใน 3 ในปี 2561 การเพิ่มขึ้นส่วนใหญ่ได้รับแรงหนุนจากการผลิตพลังงานที่ขยายตัวในจีน ซึ่งคิดเป็นมากกว่าครึ่งหนึ่งของการผลิตพลังงานทั้งหมดในเอเชียและแปซิฟิกในปี 2560

ในปี 2560 กว่า 2 ใน 3 ของประเทศที่รายงานในเอเชียและแปซิฟิกยังคงพึ่งพาการนำเข้าพลังงานโดย มี 10 ประเทศพึ่งพาการนำเข้าเพื่อตอบสนองความต้องการพลังงานในประเทศมากกว่า 90%

สิ่งแวดล้อม

ในปี 2560 ปริมาณพื้นที่ป่าทั้งหมดเพิ่มขึ้นใน 16 ประเทศของเอเชียและแปซิฟิก ขณะที่ลดลงใน 15 ประเทศ ผู้นำของภูมิภาคในด้านการปลูกป่าในปี 2560 ได้แก่ ไทเป ประเทศจีน ฟิลิปปินส์ อาเซอร์ไบจัน และ สปป.ลาว

การเติบโตทางเศรษฐกิจทั่วเอเชียและแปซิฟิกมาพร้อมกับการปล่อยก๊าซคาร์บอนไดออกไซด์ที่เพิ่มขึ้นตั้งแต่ปี 2543-2559 โดยมีเพียงน้อยกว่า 1 ใน 5 ของประเทศในภูมิภาค ที่ประสบความสำเร็จในการลดการปล่อยก๊าซคาร์บอนไดออกไซด์ต่อหัว

รัฐบาลและการกำกับดูแล

ภาษีของรัฐบาล ได้แก่ ภาษีมูลค่าเพิ่ม ภาษีการขาย อากรขาเข้า ภาษีเงินได้ ภาษีกำไร ภาษีทรัพย์สินภาษีกำไรจากการลงทุน และค่าประกันสังคมภาคบังคับ ในปี 2562 ภาษีของรัฐบาลเท่ากับหรือเกิน 20% ของ GDP ในประมาณครึ่งหนึ่งของประเทศที่รายงานทั้งหมด

ตั้งแต่ปี 2548 ถึง 2562 ราว 81% ของประเทศในเอเชียและแปซิฟิกลดจำนวนวันที่ต้องใช้ในการเริ่มต้นธุรกิจ โดยลดมากที่สุดในติมอร์-เลสเต (154.0 วัน) บรูไนดารุสซาลาม (116.0 วัน) และอาเซอร์ไบจัน (109.5 วัน)

ตัวชี้วัดที่เลือกแสดงให้เห็นถึงการมีส่วนร่วมของเศรษฐกิจในเอเชียและแปซิฟิกในห่วงโซ่คุณค่าระดับโลก (GVC) และความได้เปรียบเชิงเปรียบเทียบเฉพาะภาคส่วนในแง่ของการส่งออก การเข้าร่วม GVC เชื่อมโยงกับธุรกรรมการซื้อขายข้ามแดนของปัจจัยการผลิตที่ใช้ในขั้นตอนต่างๆ ของการผลิตตั้งแต่วัตถุดิบไปจนถึงปัจจัยการผลิตขั้นกลางจนถึงผลิตภัณฑ์ขั้นสุดท้ายที่ซื้อโดยผู้บริโภคปลายทาง

ADB ใช้ GVC ที่ได้จากหลายภูมิภาคเพื่อแสดงบทบาทของเอเชียและแปซิฟิกในเครือข่ายการผลิตทั่วโลก ในปี 2563 ADB วัดความสามารถในการแข่งขันโดยใช้ GVC เพื่อสะท้อนภาคส่วนที่เศรษฐกิจในเอเชียมีความเชี่ยวชาญโดยมีข้อเด่นๆ ดังต่อไปนี้

ในปี 2562 การส่งออกสินค้าและบริการทั่วโลกมีมูลค่าถึง 25.7 ล้านล้านดอลลาร์ ณ ราคาปัจจุบัน อย่างไรก็ตามประมาณ 15% เป็นมูลค่าที่ไม่ได้มาจากเศรษฐกิจการส่งออก ส่วนแบ่งนี้อยู่ในกลุ่มประเทศในเอเชียตั้งแต่ 10% ของญี่ปุ่น ซึ่งเป็นประเทศที่เศรษฐกิจภายในประเทศมีขนาดใหญ่ไปจนถึง 44% ของสิงคโปร์ที่มีขนาดเล็กที่เปิดกว้าง แต่การระบาดของโควิด-19 ที่ส่งผลกระทบต่อห่วงโซ่อุปทานในช่วงปี 2563 สะท้อนให้เห็นว่าภาคส่วนนี้มีความเปราะบางเป็นพิเศษ

ดัชนีความได้เปรียบเชิงเปรียบเทียบที่เปิดเผย (RCA) ซึ่งเป็นตัวชี้วัดดั้งเดิมในการศึกษาการค้า ได้รับการคำนวณใหม่เพื่อปรับกิจกรรม GVC จึงให้ภาพที่ถูกต้องมากขึ้นของความเชี่ยวชาญเฉพาะในเอเชีย RCA แบบดั้งเดิมและ RCA ใหม่บางครั้งให้ผลลัพธ์ที่แตกต่างกัน เนื่องจากตัวชี้วัดใหม่หักมูลค่าเพิ่มจากต่างประเทศในการส่งออก ความแตกต่างของทั้งสองตัวชี้วัดเห็นได้ชัดโดยเฉพาะอย่างยิ่งในอุตสาหกรรมที่มีการแยกส่วน กระบวนการผลิตให้กว้างขึ้น เช่น ในการผลิตและบริการทางธุรกิจ

จากดัชนี RCA แบบเดิม ค่าที่ได้มากกว่า 1 หมายความว่าประเทศมีความได้เปรียบเชิงเปรียบเทียบในภาคธุรกิจนั้น ทั้งในปี 2543 และ 2562 ภูฏาน กัมพูชา และเนปาลมีค่าดัชนี RCA มากกว่า 1 สำหรับบริการธุรกิจจากการวัดแบบเดิม แต่มีค่าน้อยกว่า 1 เมื่อใช้วิธีการใหม่ สิ่งนี้ชี้ให้เห็นว่าการส่งออกในภาคบริการธุรกิจมีมูลค่าเพิ่มจากต่างประเทศมาก ในทางกลับกันข้อเสียเชิงเปรียบเทียบของบังกลาเทศ อินเดีย และปากีสถานในภาคหลัก กลับตรงกันข้ามเมื่อใช้ RCA ใหม่ปี 2543 ขณะที่ประเทศกำลังพัฒนาการส่งออกการเกษตรและเหมืองแร่ มีมูลค่าในประเทศมากกว่าประเทศที่มีการขยายตัวทางอุตสาหกรรมมากขึ้น เมื่อหักมูลค่าเพิ่มออก

การเปลี่ยนแปลงของความได้เปรียบเชิงเปรียบเทียบทั่วทุกประเทศในเอเชีย สะท้อนให้เห็นถึงความสามารถในการขยายขีดความสามารถในการแข่งขันในภาคธุรกิจสำคัญๆ ประเทศในเอเชียตะวันออกเฉียงใต้ เช่น เวียดนาม มีแนวโน้มที่ดีในธุรกิจ อุปกรณ์ไฟฟ้า และออปติก ขณะที่ประเทศอื่นๆ เช่น ฟิลิปปินส์ ประสบความสำเร็จในการให้บริการทางธุรกิจ

การใช้ RCA วัด ตอกย้ำศักยภาพของ “การให้บริการ” โดยเฉพาะอย่างยิ่งในบริการทางธุรกิจที่ไม่ได้ส่งออกโดยตรง แต่รวมอยู่ในสินค้าที่ผลิต การลงบัญชีอย่างถูกต้องเมื่อมีมูลค่าเพิ่มที่เกิดจากบริการทางธุรกิจ ข้อได้เปรียบเชิงเปรียบเทียบของประเทศกำลังพัฒนาบางประเทศกลายเป็นสิ่งที่ไม่น่าดึงดูด ขณะที่ประเทศที่มีรายได้สูงกลับดีขึ้น

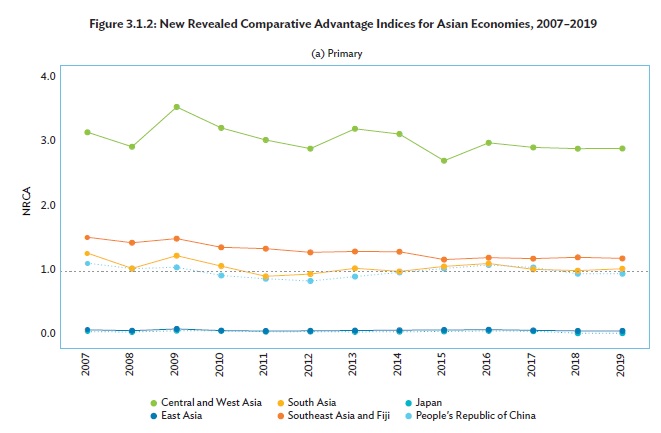

แนวโน้มความสามารถในการแข่งขันของเศรษฐกิจในเอเชียค่อนข้างคงที่ตั้งแต่ปี 2543 เอเชียกลางและตะวันตกยังคงเป็นอนุภูมิภาคที่มีการแข่งขันสูงที่สุดในธุรกิจหลัก ขณะที่เอเชียตะวันออกเฉียงใต้ (รวมถึงฟิจิ) และเอเชียใต้มีการแข่งขันด้านการส่งออกของผู้ผลิตที่ใช้เทคโนโลยีต่ำมากที่สุด ประเทศที่พัฒนามากขึ้นในเอเชียตะวันออกยังคงมีความเชี่ยวชาญในการผลิตด้วยเทคโนโลยีขั้นกลางและขั้นสูง ส่วนเอเชียใต้ดีกว่าประเทศ อื่นๆ ด้านความสามารถในการแข่งขันของภาคบริการ

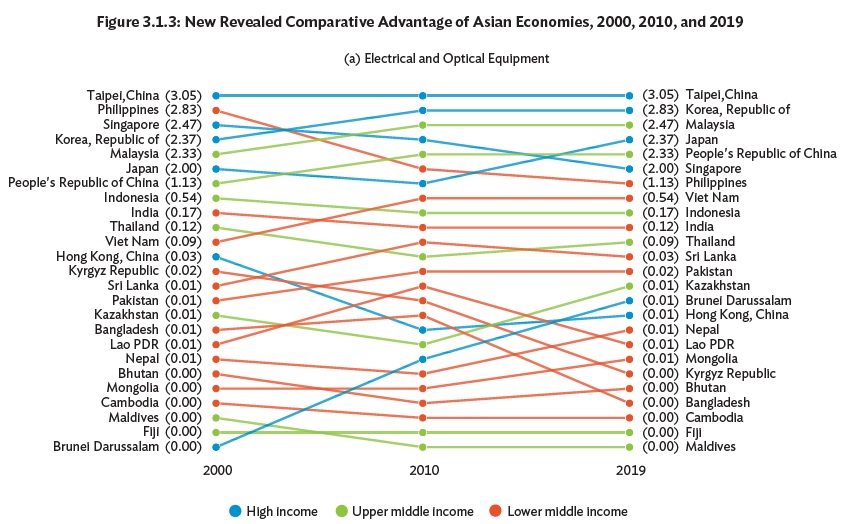

สำหรับการจัดอันดับ RCA ในเอเชียสำหรับสองภาคธุรกิจที่เชื่อมโยงกับ GVC คือไฟฟ้าและบริการธุรกิจแสดงให้เห็นทั้งความมั่นคงและการเปลี่ยนแปลง ตั้งแต่ปี 2543-2562 ไทเป ประเทศจีน ยังคงเป็นประเทศที่มีความสามารถในการแข่งขันมากที่สุดสำหรับเครื่องใช้ไฟฟ้า โดยมี RCA ที่ไม่เปลี่ยนแปลงเท่ากับ 3.1 ขณะเดียวกัน เวียดนามมี NRCA เพิ่มขึ้นอย่างมากจาก 0.1 เป็น 0.6 ส่วนสาธารณรัฐประชาชนจีนเพิ่มขึ้นจาก 1.1 เป็น 2.3

ในบรรดาประเทศที่โดดเด่น ได้แก่ ฟิลิปปินส์ ซึ่งมี RCA เพิ่มขึ้นจาก 0.6 ในปี 2543 เป็น 1.0 ในปี 2562 ทำให้ติดอันดับที่ 5 ในกลุ่มประเทศเอเชีย ซึ่งได้รับแรงหนุนจากภาคธุรกิจเอาต์ซอร์ซซึ่งเป็นอุตสาหกรรมที่ขับเคลื่อนด้วยบริการจัดหาปัจจัยการผลิตให้กับเครือข่ายการผลิตระหว่างประเทศ ส่วนยักษ์ใหญ่ในภาคนี้คือ อินเดีย ซึ่งมี RCA คงที่ 1.0 ตลอดระยะเวลาการศึกษา

ขณะที่การขยายพื้นที่สำหรับการแข่งขันระหว่างประเทศ GVC ยังทำให้เศรษฐกิจมีความไม่แน่นอนมากขึ้น ยกตัวอย่างเช่น วิกฤติโควิด-19 ได้ส่งผลกระทบต่อซัพพลายเชนทั่วโลก โดยเฉลี่ยพบว่าการมีส่วนร่วมของ GVC ที่เพิ่มขึ้น 10 %มีความสัมพันธ์กับค่าเบี่ยงเบนมาตรฐานที่เพิ่มขึ้น 0.06 ของดัชนี RCA ตัวอย่าง เช่น ความผันผวนของ RCA สูงสุดในภาคไฟฟ้าพบในไทเป จีน และฟิลิปปินส์ ที่ 0.35 และ 0.39 ตามลำดับ ทั้งสองประเทศมีอัตราการเข้าร่วม GVC โดยเฉลี่ยมากกว่า 50% ความสัมพันธ์นี้ชี้ให้เห็นถึงว่าในการมีส่วนร่วมของ GVC จำเป็นที่จะได้รับการสนับสนุนจากกรอบนโยบายที่แข็งแกร่ง ซึ่งจะให้ประโยชน์สูงสุดและลดความเสี่ยง