อีไอซี ธนาคารไทยพาณิย์ ประเมินการส่งออกไทยกำลังผ่านพ้นจุดต่ำสุด (Bottoming out) สะท้อนจากการปรับตัวดีขึ้นของการส่งออกทั้งในภาพรวมและรายสินค้าสำคัญ

อีไอซีรายงานว่ามูลค่าการส่งออกไทยเดือน ธ.ค. 2019 หดตัวในอัตราลดลงที่ -1.3%YOY เทียบกับเดือนก่อนหน้าที่หดตัว -7.4%YOY หากหักทองมูลค่าหดตัวเหลือ -0.4% เป็นการหดตัวน้อยที่สุดในรอบ 14 เดือน ทั้งนี้มูลค่าการส่งออกทั้งปี 2019 (หักมูลค่าการส่งกลับอาวุธในเดือน ก.พ. 2019) หดตัวที่ -3.4% ใกล้เคียงกับที่อีไอซีเคยคาดการณ์ไว้ที่ -3.3% และหากหักทองคำจะหดตัวที่ -4.8%

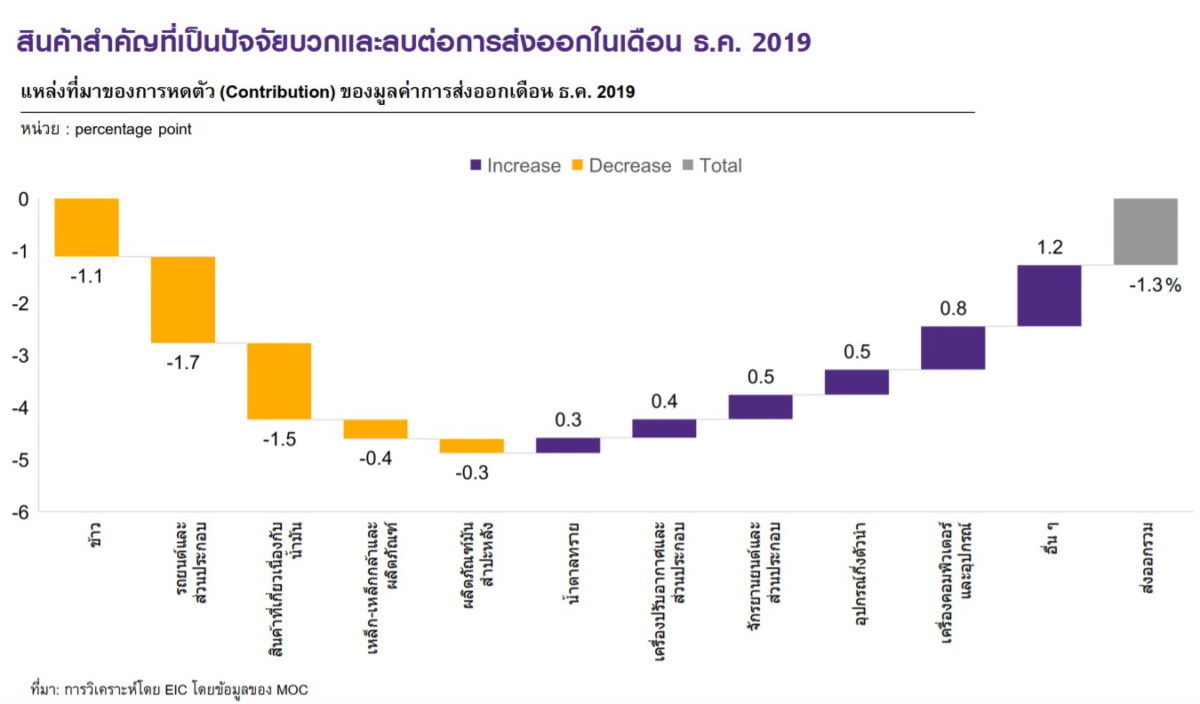

สินค้าส่งออกสำคัญที่ทำให้การส่งออกเดือน ธ.ค. ปรับดีขึ้น ได้แก่ เครื่องคอมพิวเตอร์และอุปกรณ์, อุปกรณ์กึ่งตัวนำ และจักรยานยนต์ (รูปที่ 1)

ด้านการส่งออกรายตลาด พบว่ามีการขยายตัวในหลายตลาดสำคัญ

ในส่วนของมูลค่าการนำเข้าพลิกกลับมาขยายตัวที่ 2.5% YOY จากเกือบทุกหมวดสำคัญ นำโดยมูลค่านำเข้าสินค้าเชื้อเพลิงขยายตัวที่ 0.4%YOY ซึ่งมีสาเหตุจากราคาน้ำมันโลกที่เพิ่มขึ้นในเดือนธันวาคม ขณะที่การนำเข้าสินค้าวัตถุดิบขยายตัว 0.4%YOY โดยหากพิจารณาการนำเข้าสินค้าวัตถุดิบที่ไม่รวมทองมีการหดตัวน้อยลงอย่างมีนัยสำคัญเหลือ 0.9% YOY (เมื่อเทียบกับการหดตัวเฉลี่ยที่ -9.2%YOY ในช่วงเดือนตุลาคม-พฤศจิกายน) สำหรับสินค้าบริโภคขยายตัวสูงที่ 14.8%YOY จากหลายสินค้าสำคัญ เช่น เครื่องใช้ไฟฟ้าในบ้าน เสื้อผ้าสำเร็จรูป และผัก-ผลไม้ อย่างไรก็ดี ด้านสินค้าทุน (ไม่รวมสินค้าทุนพิเศษประเภท เครื่องบิน เรือ และรถไฟ) หดตัวที่ -2.1%YOY และการนำเข้ายานพาหนะและอุปกรณ์การขนส่งหดตัวที่ -2.5%YOY ทั้งนี้ทั้งปี 2019 มูลค่าการนำเข้าหดตัวที่ -5.5% ใกล้เคียงกับประมาณการของอีไอซีที่ -5.3% และดุลการค้าเกินดุลที่ 9,600 ล้านดอลลาร์สหรัฐ (ตามระบบกรมศุลฯ)

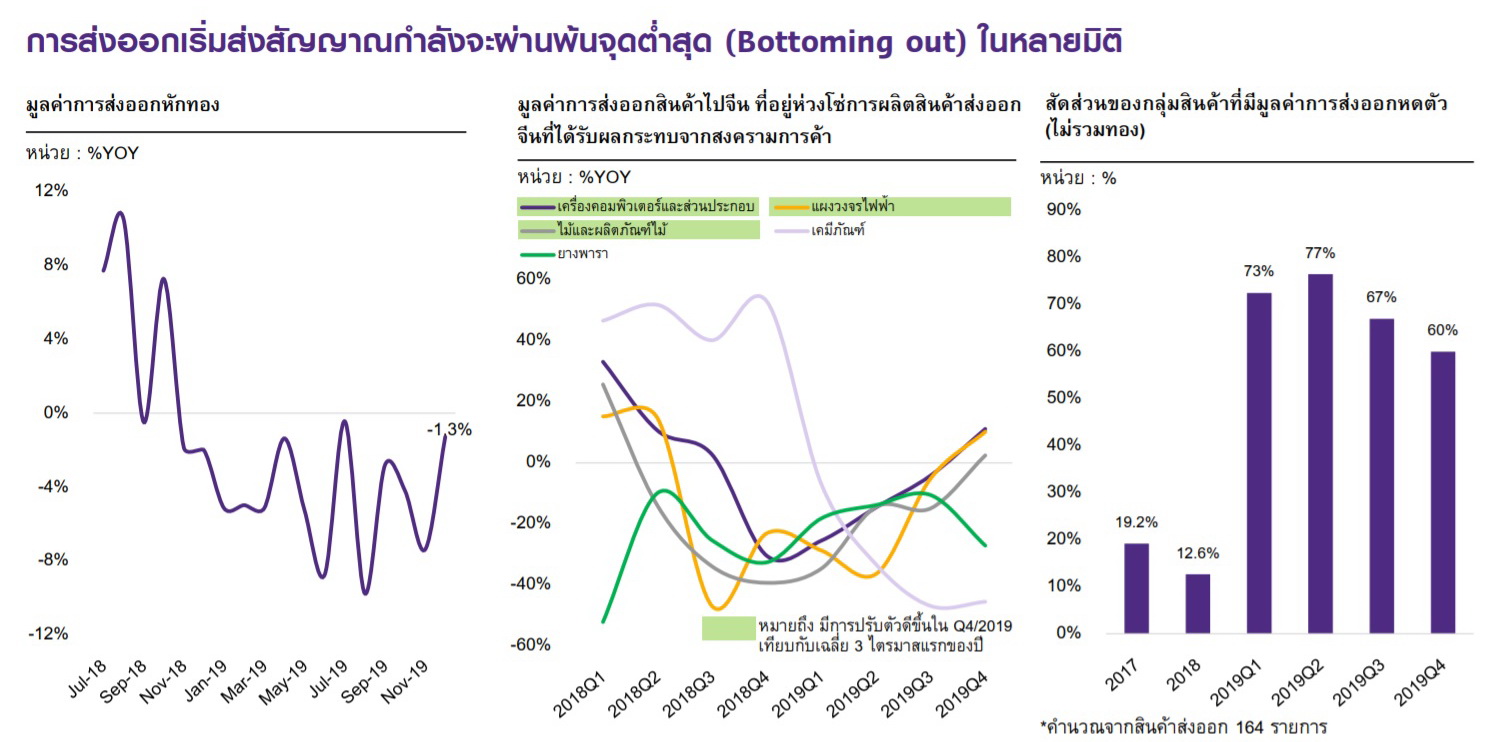

โดยสรุปการส่งออกไทยกำลังผ่านพ้นจุดต่ำสุด (Bottoming out) สะท้อนจากการปรับตัวดีขึ้นของการส่งออกทั้งในภาพรวมและรายสินค้าสำคัญ (รูปที่ 2) โดยในภาพรวมการส่งออกของไทยมีการหดตัวน้อยลงซึ่งล่าสุดในเดือนธันวาคม 2020 การส่งออกหดตัวเพียง -1.3% และหากพิจารณาลงรายละเอียด ก็จะพบว่า

ทั้งนี้ภาวะการส่งออกของไทยปี 2020 ยังมีหลายปัจจัยกดดันและความเสี่ยง จึงทำให้อีไอซียังคงคาดการณ์ว่า การส่งออกจะขยายตัวเล็กน้อยที่ 0.2% โดยจากคาดการณ์ของ IMF WEO ล่าสุดในเดือน ม.ค. 2020 พบว่าเศรษฐกิจประเทศคู่ค้าสำคัญของไทย อาทิ จีน, สหรัฐฯ, สหภาพยุโรป และญี่ปุ่น มีทิศทางขยายตัวใกล้เคียงหรือชะลอลงในปี 2020 (รูปที่ 3) จึงทำให้เป็นปัจจัยกดดันหลักที่จะส่งผลต่อการขยายตัวของภาคส่งออกไทยปีนี้ รวมถึงภาวะสงครามการค้าระหว่างจีนและสหรัฐฯ ที่แม้จะมีความสำเร็จในการเจรจาระยะแรก (phase 1) แต่หากพิจารณาที่อัตราภาษีที่แท้จริง (effective tax rate) ที่สหรัฐฯ เก็บบนสินค้านำเข้าจากจีน พบว่ายังอยู่ในระดับสูงที่ประมาณ 19% ดังนั้น จึงยังเป็นปัจจัยกดดันต่อเนื่องต่อภาวะการค้าโลกในปี 2020 และสุดท้าย เงินบาทที่ยังมีแนวโน้มแข็งค่าต่อเนื่อง ก็จะส่งผลต่อความสามารถในการแข่งขันด้านราคาของสินค้าส่งออกบางกลุ่ม ดังนั้น จึงคาดว่าการส่งออกในปี 2020 แม้จะปรับดีขึ้น แต่ก็มีแนวโน้มขยายตัวในระดับต่ำ

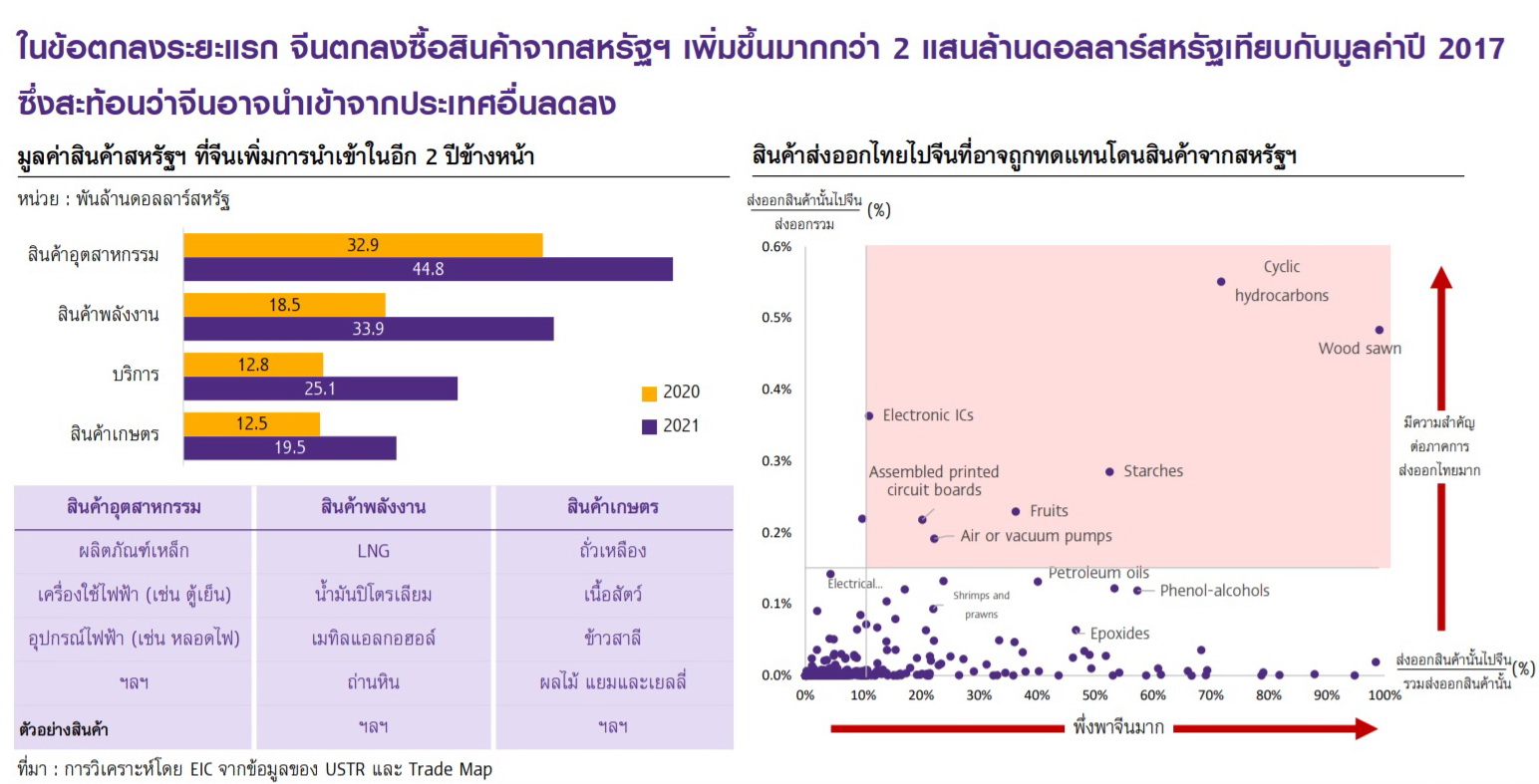

จากข้อตกลงระยะแรก (Phase 1) ระหว่างจีนและสหรัฐฯ ต้องจับตาผลกระทบที่อาจเกิดกับสินค้าไทยบางประเภทที่ส่งออกไปจีน โดยหนึ่งในข้อตกลงสำคัญของ Phase 1 คือการที่จีนต้องเพิ่มมูลค่านำเข้าจากสหรัฐฯ อย่างน้อย 2 แสนล้านดอลลาร์สหรัฐเทียบกับมูลค่าปี 2017 (รูปที่ 4) ซึ่งประกอบไปด้วยสินค้าหลายประเภททั้งที่เป็นสินค้าอุตสาหกรรม สินค้าพลังงาน สินค้าบริการ และสินค้าเกษตร

ทั้งนี้จากการวิเคราะห์ของอีไอซี พบว่าสินค้าที่ไทยส่งออกไปจีนกับสินค้าที่สหรัฐฯ เรียกร้องให้จีนนำเข้าเพิ่มขึ้นนั้น มีจำนวนหนึ่งที่ตรงกัน ซึ่งหมายความว่าสินค้ากลุ่มนั้นเป็นสินค้าไทยที่อาจถูกทดแทนจากสินค้าสหรัฐฯ ได้ในอนาคต จึงต้องมีการติดตามผลกระทบอย่างใกล้ชิด

โดยในเบื้องต้น อีไอซีได้ทำการวิเคราะห์เพิ่มเติมว่าในกลุ่มสินค้าดังกล่าว มีสินค้าสำคัญบางประเภทที่อาจได้รับผลกระทบมาก ได้แก่ เคมีภัณฑ์ (ชนิด cyclic hydrocarbons), ไม้ (wood sawn), แป้ง (starch), แผงวงจร (Electronic ICs), แผงวงจรพิมพ์ (Printed circuit board), ผลไม้ และ ปั๊มลมหรือสุญญากาศ (air or vacumm pump) เนื่องจากเป็นสินค้าที่มีมูลค่าสูงกว่าสินค้าอื่นโดยเปรียบเทียบและเป็นสินค้าที่มีการพึ่งพาจีนเป็นตลาดหลัก