KKP Research ฝ่ายวิจัยเศรษฐกิจและกลยุทธ์ กลุ่มธุรกิจการเงินเกียรตินาคินภัทร วิเคราะห์ “สถานการณ์การจ้างงานไทย น่าห่วงแค่ไหน ?” โดยมองว่า

- เศรษฐกิจที่ซบเซาเริ่มส่งผลกระทบต่อภาวะการจ้างงานของไทยชัดเจนขึ้น ตัวเลขการจ้างงานหดตัวทั้งในภาคอุตสาหกรรมและภาคบริการตั้งแต่ช่วงครึ่งหลังของปี ในขณะที่การจ้างงานภาคเกษตรหดตัวต่อเนื่องตั้งแต่ต้นปีที่ผ่านมา

- คาดว่าสถานการณ์การจ้างงานในปีหน้าจะย่ำแย่ลงกว่าปีนี้ จาก (1) แนวโน้มเศรษฐกิจที่ยังอยู่ในช่วงขาลง (2) ในรอบนี้การจ้างงานภาคบริการและภาคเกษตรจะไม่สามารถชดเชยการลดลงของการจ้างงานภาคอุตสาหกรรมได้ (3) ปัญหาเชิงโครงสร้างที่เริ่มส่งผลกระทบต่อแรงงานไทยมากขึ้น

- รายได้ที่ลดลงและความเสี่ยงต่อการถูกเลิกจ้างของแรงงานไทยจะเป็นปัจจัยฉุดรั้งการบริโภคภาคเอกชน รวมทั้งความสามารถในการชำระหนี้ของภาคครัวเรือนในระยะต่อไป

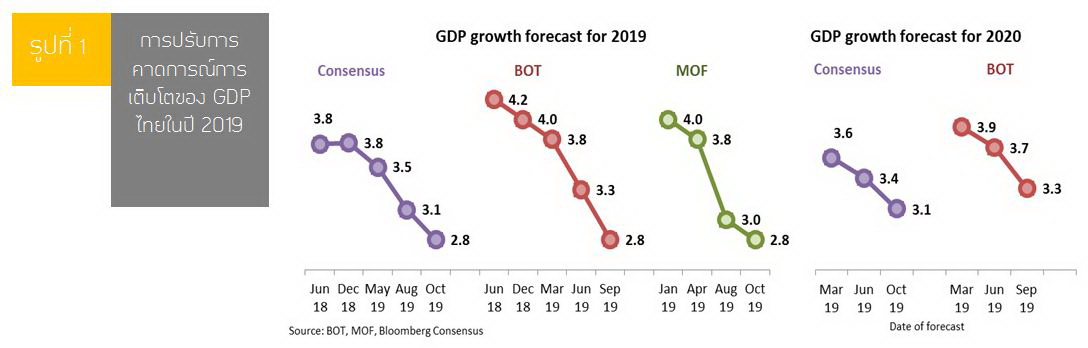

ทั้งนี้เศรษฐกิจไทยได้รับผลกระทบจากสงครามการค้าและการชะลอตัวของเศรษฐกิจโลกชัดเจนขึ้นนับตั้งแต่ช่วงปลายปีที่ผ่านมา สะท้อนจากตัวเลขการส่งออกไทยที่ยังคงหดตัว และการคาดการณ์การเติบโตทางเศรษฐกิจโดยสำนักเศรษฐกิต่างๆ ที่ทยอยปรับลดลงอย่างต่อเนื่อง (รูปที่ 1) ผลกระทบจากปัจจัยภายนอกต่อภาคการผลิตและการลงทุนภายในประเทศที่ยืดเยื้อและรุนแรงขึ้น ทำให้เกิดคำถามว่า เศรษฐกิจไทยชะลอตัวลงถึงจุดที่เริ่มจะส่งผลกระทบต่อรายได้และการจ้างงานของแรงงานไทยแล้วหรือยัง

ในบทความนี้ KKP Research จะมาวิเคราะห์เจาะลึกเพื่อตอบคำถามนี้ซึ่งเป็นหนึ่งในประเด็นสำคัญที่ต้องจับตามองสำหรับการประเมินทิศทางเศรษฐกิจไทยในปี 2020

สถานการณ์การเปิด-ปิดโรงงานย่ำแย่ที่สุดในรอบ 4 ปี

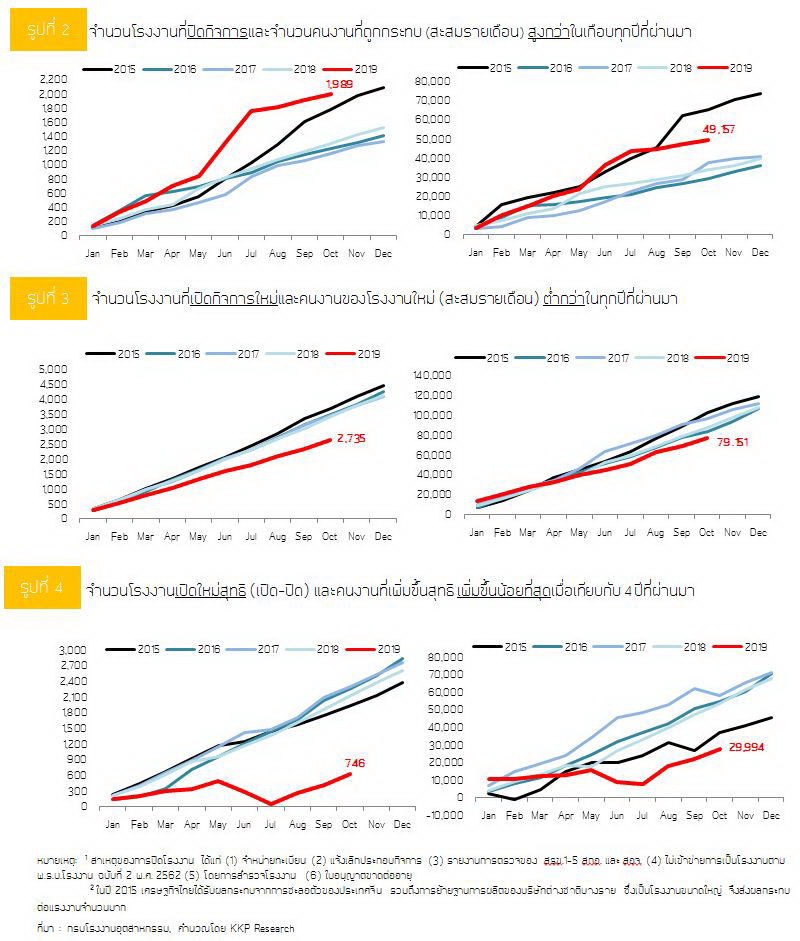

ช่วงที่ผ่านมาเราได้ยินข่าวการปิดโรงงานและเลิกจ้างแรงงานมากขึ้นเรื่อยๆ ทางหน้าหนังสือพิมพ์ ซึ่งจากการรวบรวมข้อมูลสถิติกรมโรงงานอุตสาหกรรม เราพบว่าจำนวนโรงงานที่ปิดกิจการนับตั้งแต่ต้นปีจนถึงเดือนตุลาคม 2019 มีจำนวนถึง 1,989 โรงงาน สูงกว่าตัวเลขการปิดโรงงานในช่วง 4 ปีที่ผ่านมาอย่างชัดเจน และกระทบต่อลูกจ้างแรงงานถึง 49,157 คน (รูปที่ 2) และถึงแม้จำนวนการปิดโรงงานจะน้อยกว่าจำนวนโรงงานเปิดใหม่ที่ 2,735 โรงงาน (รูปที่ 3) แต่หากพิจารณาโรงงานที่เปิดใหม่เมื่อหักลบกับจำนวนโรงงานที่ปิดตัวลงในช่วง 10 เดือนแรกของปี พบว่าจำนวนการเปิดโรงงานสุทธิในปีนี้มีจำนวน 746 โรงงาน ต่ำกว่าค่าเฉลี่ยในอดีตที่ 2,143 โรงงานอย่างมีนัยสำคัญ อีกทั้งจำนวนการจ้างงานใหม่สุทธิก็อยู่ในระดับต่ำกว่าทุกปีที่ผ่านมาอีกด้วย (รูปที่ 4) แสดงถึงภาวะการจ้างงานในภาคการผลิตที่ส่งสัญญาณชะลอตัวลงอย่างชัดเจน

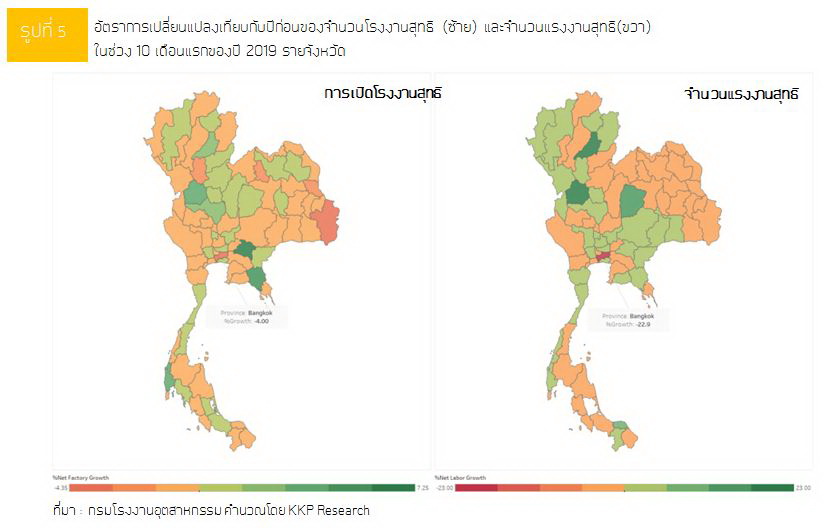

ผลกระทบที่เกิดขึ้นมีความแตกต่างกันในแต่ละพื้นที่ โดยหากพิจารณาจำนวนการเปิดโรงงานสุทธิและการจ้างงานสุทธิเป็นรายจังหวัด พบว่าจังหวัดที่มีจำนวนการเปิดโรงงานสุทธิน้อยกว่าปีที่ผ่านมากระจายอยู่ในทุกภูมิภาค ขณะที่จังหวัดที่มีจำนวนแรงงานสุทธิลดลงค่อนข้างกระจุกตัวในภาคตะวันออกเฉียงเหนือและภาคใต้ (สีส้ม-แดง ในรูปที่ 5) แสดงถึงผลกระทบต่อเศรษฐกิจระดับภูมิภาคในระยะต่อไปโดยเฉพาะการชะลอตัวลงของการบริโภคในระยะต่อไปที่อาจรุนแรงแตกต่างกัน โดยจังหวัดที่ได้รับผลกระทบมากที่สุดทั้งในด้านจำนวนโรงงานและจำนวนแรงงาน คือ กรุงเทพมหานคร และอุบลราชธานี

จำนวนแรงงานเกือบ 5 หมื่นรายที่ได้รับผลกระทบจากการปิดกิจการของโรงงานในช่วง 10 เดือนที่ผ่านมา ยังไม่นับรวมจำนวนคนงานที่ถูกเลิกจ้างจากการลดกำลังการผลิตของโรงงานที่ยังเปิดดำเนินการอยู่ และแรงงานที่ไม่ได้อยู่ในการสำรวจของกรมอุตสาหกรรมโรงงาน หากพิจารณาจากข้อมูล Labor Force Survey จะพบว่าตัวเลขการลดลงของการจ้างงานภาคอุตสาหกรรมรุนแรงกว่าที่เห็นจากสถิติโรงงานอุตสาหกรรม ดังจะวิเคราะห์ในลำดับถัดไป

การจ้างงานภาคการผลิตกระทบมากที่สุด

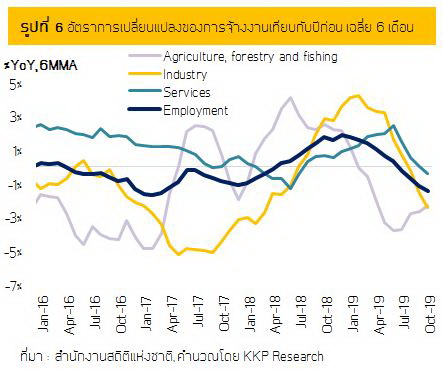

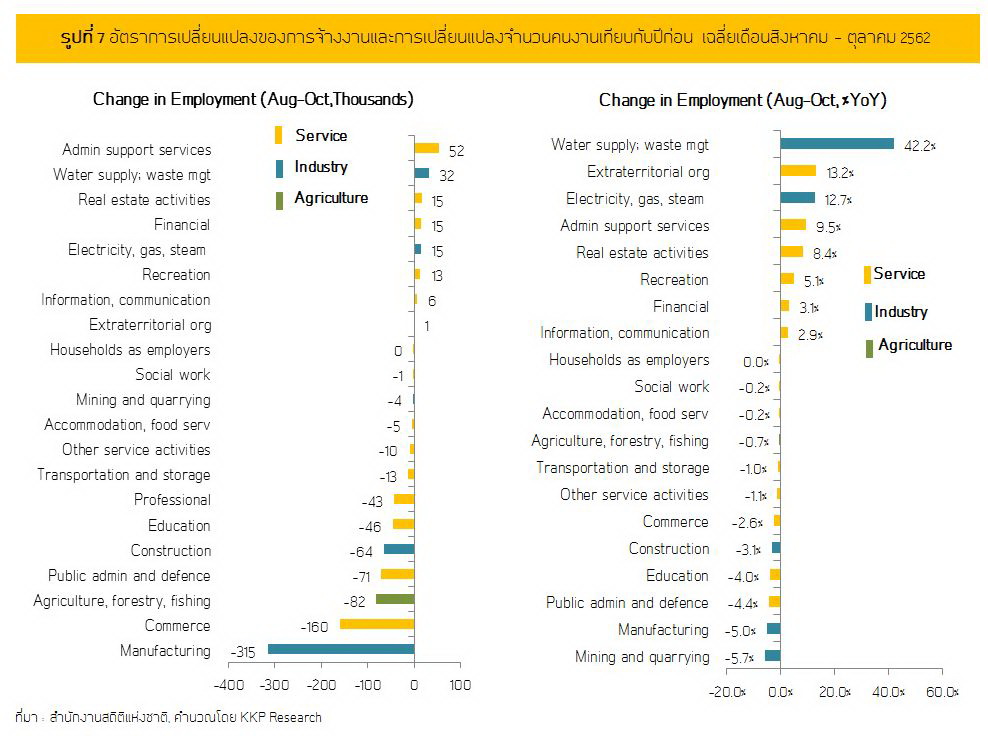

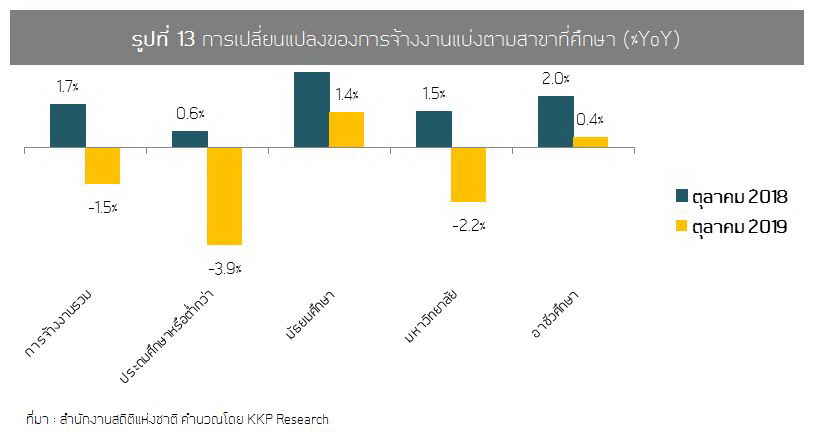

ในภาพรวมการจ้างงานเริ่มโตติดลบตั้งแต่เข้าสู่ครึ่งหลังของปี จากข้อมูล Labor Force Survey พบว่า ความซบเซาของเศรษฐกิจไทยเริ่มส่งผลต่อภาวะการจ้างงานในประเทศอย่างชัดเจน นำโดยการจ้างงานในภาคอุตสาหกรรมที่ชะลอตัวลงตั้งแต่ช่วงเดือนกุมภาพันธ์ของปีนี้ ซึ่งสอดคล้องกับการส่งออกที่ลดลงจากสงครามการค้าและการชะลอตัวของเศรษฐกิจประเทศคู่ค้า ตามมาด้วยการจ้างงานในภาคบริการซึ่งเริ่มส่งสัญญาณชะลอตัวลงเช่นกันตั้งแต่เดือนมิถุนายนที่ผ่านมา หากพิจารณาอัตราการเติบโตของการจ้างงานในช่วงครึ่งปีแรกกับครึ่งปีหลังของปีนี้ จะพบว่ามีทิศทางเปลี่ยนแปลงอย่างเห็นได้ชัด โดยการจ้างงานในภาคอุตสาหกรรมที่ขยายตัวเฉลี่ย 1.6%YoY ในช่วงครึ่งแรกของปีกลับกลายเป็นหดตัว 3.3%YoY ในช่วงสี่เดือนแรกของครึ่งหลัง ขณะที่การจ้างงานภาคบริการขยายตัว 2.4%YoY ในครึ่งแรกของปีและหดตัว 1.5% YoY ในครึ่งหลัง

การจ้างงานในภาคผลิตมีทิศทางลดลงอย่างชัดเจน (รูปที่ 7 ) การจ้างงานเฉลี่ยในช่วง 3 เดือนล่าสุด (สิงหาคม – ตุลาคม) ของปีนี้เทียบกับปีก่อน พบว่าภาคอุตสาหกรรมมีการจ้างงานลดลง 3.9%YoY โดยส่วนใหญ่มาจากการจ้างงานในภาคการผลิตที่ลดลง 315,490 คน (-5%YoY) ภาคการก่อสร้างที่ลดลง 64,453 คน (-3.1%YoY) ซึ่งเปลี่ยนแปลงไปตามการชะลอตัวของอุปสงค์ต่างประเทศและการลงทุนในภาคอสังหาริมทรัพย์ของไทย ขณะที่การจ้างงานในหมวดสาธารณูปโภคยังคงขยายตัวได้ดี สำหรับการจ้างงานในภาคบริการเริ่มเห็นสัญญาณการชะลอลงเช่นกันแต่ไม่รุนแรงเท่าภาคการผลิต โดยรวมลดลง 251,560 คน (-1.5%) โดยมีทั้งหมวดที่ยังขยายตัวได้ดีและหมวดที่เริ่มหดตัว ภาคการเกษตรมีการจ้างงานลดลงเช่นกัน จากทั้งราคาพืชผลทางการเกษตรที่ตกต่ำและปัญหาภัยพิบัติทางธรรมชาติที่กระทบต่อการทำการเกษตรในปีนี้

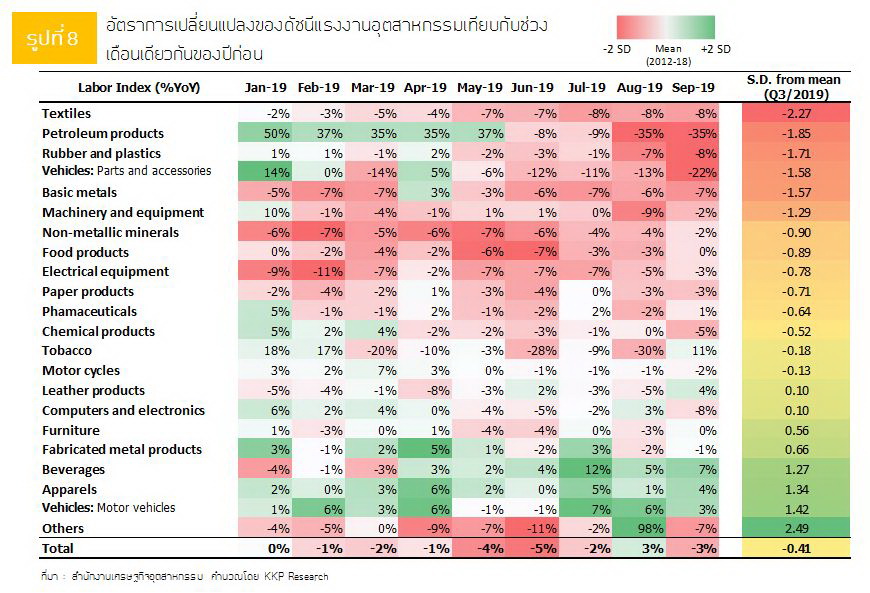

ในภาคการผลิต หากพิจารณาข้อมูลการสำรวจดัชนีแรงงานอุตสาหกรรมที่จัดทำโดยสำนักงานเศรษฐกิจอุตสาหกรรม พบว่าแรงงานกลุ่มที่ได้รับผลกระทบมากที่สุดในช่วงที่ผ่านมา ได้แก่ กลุ่มการผลิตสิ่งทอ ผลิตภัณฑ์ปิโตรเลียม ผลิตภัณฑ์ยางและพลาสติก ชิ้นส่วนยานยนต์ และการผลิตเครื่องจักรเครื่องมืออุตสาหกรรม (รูปที่ 8) ซึ่งการจ้างงานมีแนวโน้มหดตัวมากขึ้นโดยเฉพาะในช่วงไตรมาสที่ 3 ของปี

รายได้ ชั่วโมงทำงาน อัตราการว่างงาน

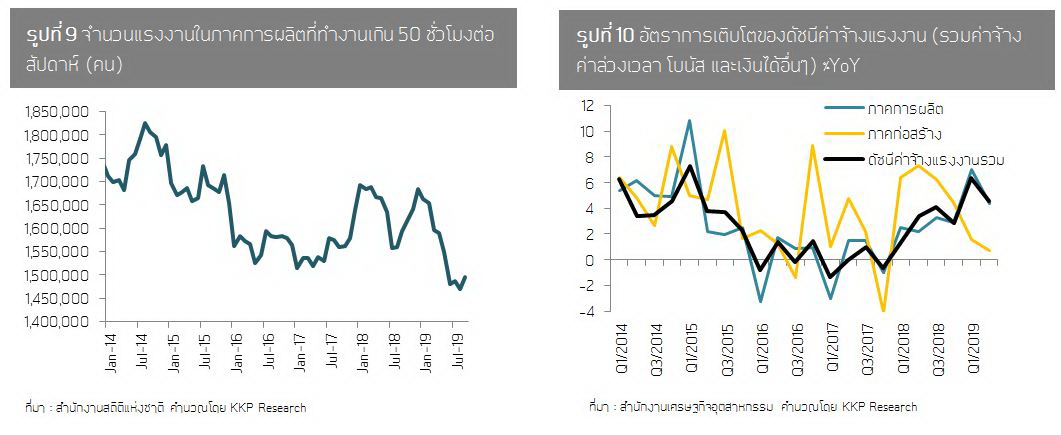

รายได้รวมจากการจ้างงานชะลอลงจากการลดชั่วโมงการทำงานล่วงเวลา นอกจากการจ้างงานที่ลดลงแล้ว ผลประกอบการที่แย่ลงการส่งออกที่หดตัว เป็นแรงกดดันให้โรงงานที่ยังดำเนินกิจการต้องบรรเทาผลกระทบโดยการลดชั่วโมงการทำงานล่วงเวลา สังเกตได้จากจำนวนแรงงานที่ทำงานเกินกว่า 50 ชั่วโมงต่อสัปดาห์ที่ลดลงถึงกว่า 1.9 แสนคนนับตั้งแต่ต้นปี 2019 (รูปที่ 9) ในขณะที่เริ่มเห็นค่าตอบแทนแรงงานต่อหัว ที่รวมค่าล่วงเวลาและโบนัสต่างๆ ชะลอตัวลงในไตรมาส 2 (รูปที่ 10) ข้อมูลเหล่านี้บ่งชี้ว่าไม่เพียงแต่การจ้างงานจะลดลงในเชิงปริมาณแรงงานเท่านั้น แต่ในด้านรายได้แรงงานโดยเฉลี่ยก็ปรับลดลงด้วยเช่นกัน ซึ่งจะส่งผลต่อความสามารถในการจับจ่ายใช้สอยและความสามารถในการหนี้ของภาคครัวเรือน รวมทั้งแนวโน้มอุปสงค์ภายในประเทศในระยะต่อไป

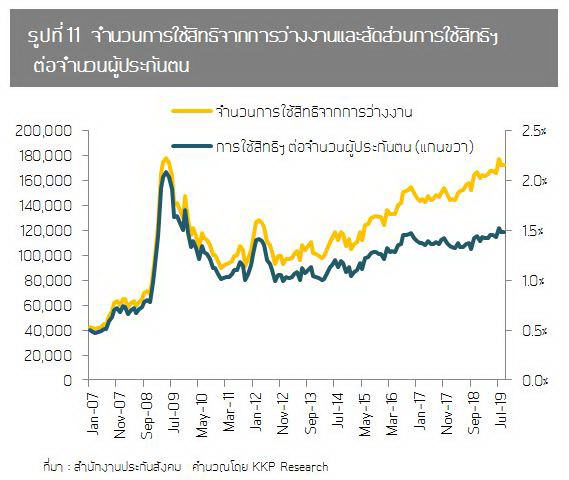

แนวโน้มการว่างงานเพิ่มสูงขึ้นนับตั้งแต่ต้นปี 2015 เป็นต้นมาและเร่งตัวขึ้นอีกครั้งในช่วงปลายปี 2018 โดยเฉพาะอย่างยิ่งการจ้างงานที่เป็นทางการ โดยจำนวนผู้ขอรับสิทธิประโยชน์จากการว่างงานจากกองทุนประกันสังคมเพิ่มขึ้นอย่างต่อเนื่องกระทั่งแตะระดับ 1.9 แสนคนเป็นครั้งแรกในเดือนกรกฎาคมที่ผ่านมา เทียบเท่ากับช่วงวิกฤติการเงินโลกปี 2009 ขณะเดียวกันสัดส่วนของผู้ใช้สิทธิการว่างงานต่อจำนวนผู้ประกันตนภาคบังคับ (มาตรา 33) ยังปรับตัวเพิ่มขึ้นต่อเนื่องเป็น 1.5% ในเดือนล่าสุด เทียบกับระดับสูงสุดที่ 2.2% ในช่วงวิกฤตการเงินโลก

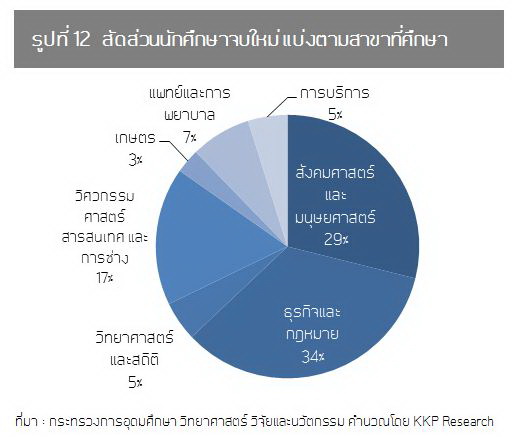

นอกจากนี้ บัณฑิตจบใหม่กว่า 3 แสนคนในช่วงกลางปีหน้าอาจประสบปัญหาในการหางาน ในภาวะที่ภาคธุรกิจหยุดการจ้างงานใหม่เพื่อควบคุมต้นทุน ด้วยแนวโน้มเศรษฐกิจชะลอตัว ไม่เพียงแต่ภาคการผลิตเท่านั้นที่ปรับลดจำนวนแรงงาน ภาคบริการก็วางแผนล่วงหน้าในการควบคุมกำลังคนที่เป็นต้นทุนที่สำคัญเช่นกัน โดยการลดหรือหยุดการจ้างใหม่ที่ไม่จำเป็น ซึ่งผลกระทบมักตกอยู่กับนักศึกษาจบใหม่ที่ถูกมองว่ายังไม่มีประสบการณ์ หรือมีทักษะที่ไม่ตรงกับความต้องการจริงของภาคธุรกิจ โดยเราประมาณการว่าจะมีนักศึกษาจบใหม่ที่พร้อมหางานในช่วงกลางปี 2020 ราว 341,000 คน ซึ่งในจำนวนนี้มีเพียง 1 ใน 3 ที่ศึกษามาในสายวิชาชีพหรือเทคโนโลยีใหม่ซึ่งธุรกิจมีแนวโน้มรับเข้าทำงานมากกว่ากลุ่มอื่น นอกจากนี้ ข้อมูลการจ้างงานล่าสุดในเดือนตุลาคมบ่งชี้ว่าจำนวนการจ้างงานในกลุ่มผู้สำเร็จการศึกษาในระดับมหาวิทยาลัยลดลง สวนทางกับผู้ที่เรียนจบระดับมัธยมศึกษาหรือเรียนมาในสายวิชาชีพ

ปัญหาเชิงโครงสร้างที่ส่งผลต่อตลาดแรงงานไทย

นอกจากการชะละตัวลงของเศรษฐกิจไทยและเศรษฐกิจโลกที่ส่งผลทำให้การจ้างงานหดตัวลงและรายได้ของแรงงานเริ่มส่งสัญญาณชะลอตัว การลดลงของการจ้างงานไทยในระยะ 5 ปีที่ผ่านมายังเป็นผลมาจากปัจจัยเชิงโครงสร้างของเศรษฐกิจไทย และการเปลี่ยนแปลงของเทรนด์การค้าโลก ที่อาจไม่สามารถแก้ไขได้ด้วยนโยบายเศรษฐกิจระยะสั้น ได้แก่

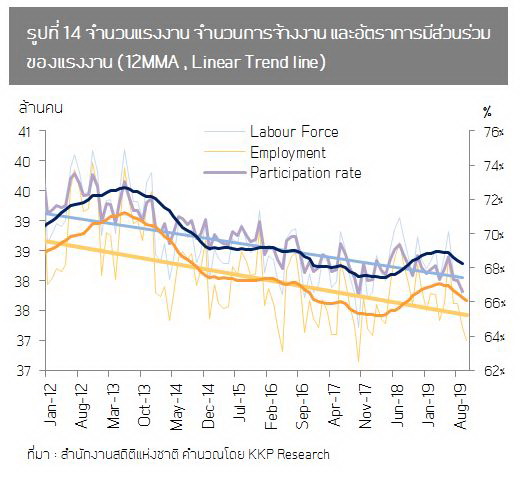

(1) ปัจจัยเชิงโครงสร้างของไทย การจ้างงานที่ลดลงส่วนหนึ่งเป็นผลจากจำนวนแรงงานและอัตราการมีส่วนร่วมของแรงงานลดลงต่อเนื่อง (รูปที่ 14) จากการเปลี่ยนแปลงเชิงโครงสร้างของประชากรที่เริ่มเข้าสู่สังคมสูงวัย นอกจากนี้ ตลาดแรงงานไทยยังประสบปัญหาทักษะไม่ตรงกับความต้องการของตลาด (skill mismatch)1 รวมทั้งระบบการศึกษาที่ขาดการพัฒนาทักษะแห่งอนาคตให้กับแรงงานรุ่นใหม่ เป็นอุปสรรคต่อการลงทุนของภาคธุรกิจและความสามารถในการแข่งขันของประเทศ

(2) การเปลี่ยนแปลงเข้าสู่ยุค “De-globalization” ส่งผลให้เศรษฐกิจโลกชะลอตัวและปริมาณการค้าระหว่างประเทศลดลง ปริมาณการค้าโลกชะลอลงจากระดับการเติบโตเฉลี่ย 6.8% ในช่วงก่อนวิกฤติเศรษฐกิจโลกมาอยู่ที่ 3.3% ในช่วงหลังวิกฤตและคาดว่าจะเติบโตได้เพียง 1.2% ในปีนี้ โดยมีสาเหตุหลักจากปัญหาความขัดแย้งทางการเมืองระหว่างประเทศโดยเฉพาะสงครามการค้าระหว่างสหรัฐฯ และจีน ซึ่งส่งผลกระทบมาสู่ประเทศที่พึ่งพาการส่งออกสูงและอยู่ใน global supply chains อย่างไทย

(3) ปัญหาการแข็งค่าของเงินบาท ในช่วง 3 ปีที่ผ่านมาดัชนีค่าเงินบาท (Nominal Effective Exchange Rate) แข็งค่าไปแล้วกว่า 20% (รูปที่ 15) ส่งผลกระทบโดยตรงต่อความสามารถในการแข่งขันและกำไรของบริษัทที่ผลิตสินค้าเพื่อส่งออก โดยทำให้กำไรของบริษัทในรูปเงินบาทลดลง นอกจากนี้ ราคาสินค้าต่างประเทศที่ถูกลงเมื่อแปลงเป็นเงินบาท อาจทำให้มีการนำเข้าสินค้าราคาถูกเพื่อทดแทนสินค้าที่ผลิตภายในประเทศมากขึ้นเรื่อยๆ ในระยะข้างหน้า

(4) เทคโนโลยีการผลิตใหม่ๆและธุรกิจขายสินค้าทางออนไลน์ (E-commerce) ที่ขยายตัวอย่างรวดเร็ว การใช้แขนกลและหุ่นยนต์ในการผลิตเพื่อทดแทนแรงงาน และการขยายตัวของธุรกิจ E-commerce บนแพลตฟอร์มใหม่ๆ ที่มีประสิทธิภาพมากกว่าการค้าขายแบบเดิม เริ่มเข้ามาแทนที่การทำธุรกิจแบบเดิมที่มีประสิทธิภาพต่ำและต้นทุนที่สูง สร้างความเสี่ยงกับธุรกิจรูปแบบเดิมที่ยังไม่มีการปรับตัวให้เข้ากับปัจจัยภายนอกที่เปลี่ยนแปลงไป ซึ่งส่งผลกระทบต่อแรงงานที่ทำงานในธุรกิจเหล่านั้นอย่างหลีกเลี่ยงไม่ได้

มุมมองต่อตลาดแรงงานในระยะต่อไปและผลกระทบต่อเศรษฐกิจ

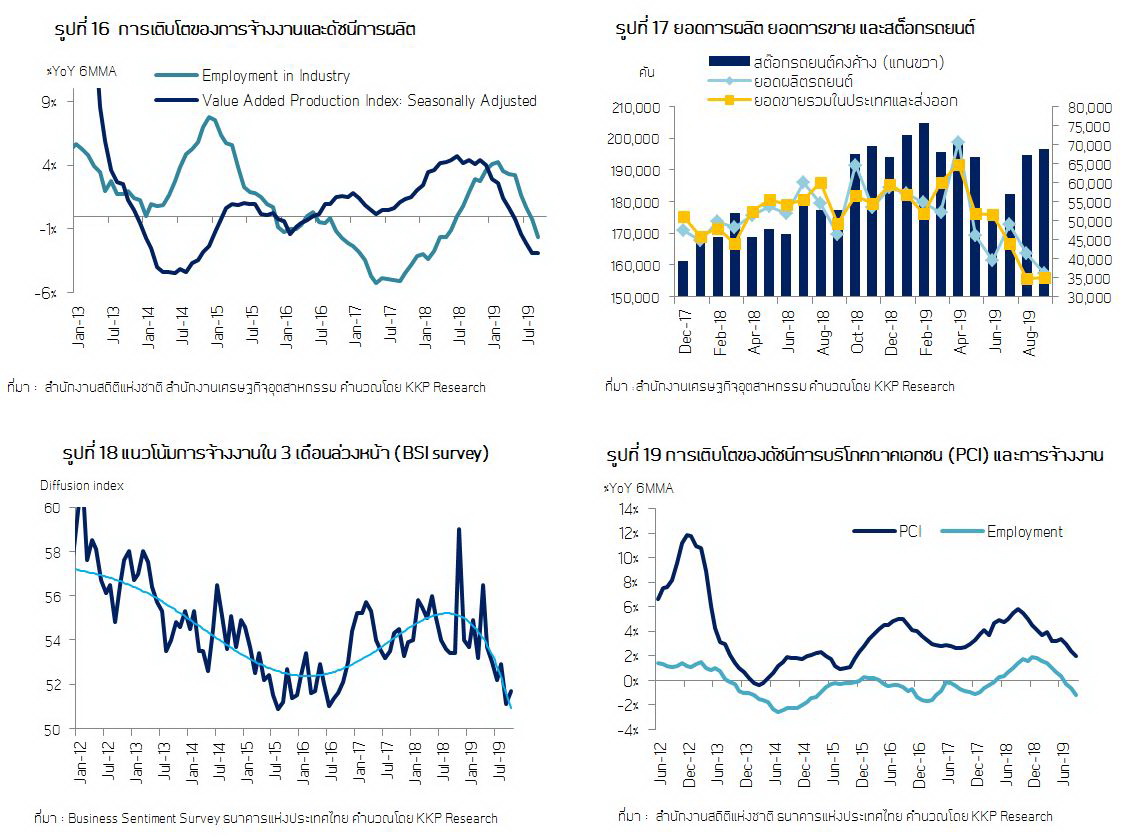

แนวโน้มด้านการผลิตอุตสาหกรรมชี้ว่าการจ้างงานน่าจะยังไม่ฟื้นตัวในปีหน้า โดยทั่วไปแล้วกิจกรรมการผลิตภายในประเทศมักเป็นตัวชี้นำการจ้างงานในระยะต่อไป ในสถานการณ์ปัจจุบัน ระดับการผลิตของไทยที่สะท้อนโดยข้อมูลการเติบโตของดัชนีการผลิตมูลค่าเพิ่ม (Value added production index, VAPI) เริ่มชะลอตัวมาตั้งแต่ช่วงต้นปีและติดลบมากขึ้นตั้งแต่กลางปี (รูปที่ 16) ขณะเดียวกันสินค้าคงคลัง (inventory) ในหลายหมวดการผลิตในปัจจุบันก็ยังอยู่ในระดับสูง โดยเฉพาะหมวดสินค้าคงทน เช่น รถยนต์ (รูปที่ 17) สะท้อนความต้องการสินค้าที่น้อยลง เรามองว่ากิจกรรมการผลิตที่ยังคงหดตัวต่อเนื่องจากอุปสงค์ที่อ่อนแอ ประกอบสินค้าคงคลังที่ยังคงอยู่ในระดับสูง จะเป็นปัจจัยกดดันภาวะการจ้างงานในระยะต่อไป ซึ่งสอดคล้องกับผลการสำรวจผู้ประกอบการ Business Sentiment Index ด้านการจ้างงานของภาคธุรกิจในระยะข้างหน้าที่มีแนวโน้มชะลอลงต่อเนื่อง (รูปที่ 18)

ในปีหน้าการจ้างงานที่ลดลงจะส่งผลกระทบต่อการบริโภคให้เติบโตลดลงประมาน 0.2-0.3 ppt. ตั้งแต่ช่วงครึ่งหลังของปีเป็นต้นมาสัญญาณการชะลอตัวของการจ้างงานเริ่มชัดเจนขึ้นเรื่อยๆ อีกทั้งกิจกรรมการผลิตที่ยังมีปัจจัยกดดันต่อเนื่องจากการชะลอตัวของเศรษฐกิจคู่ค้าหลักรวมทั้งเศรษฐกิจภายในประเทศ ทำให้เราคาดว่าในปีหน้าการจ้างงานในภาพรวมเฉลี่ยอาจจะหดตัวได้ถึง 3-4% ซึ่งจะเป็นการลดลงของการจ้างงานที่สูงที่สุดตั้งแต่ปี 2010 เนื่องจากเราเชื่อว่าการลดลงของการจ้างงานในครั้งนี้จะเกิดขึ้นทั้งในภาคอุตสาหกรรมและภาคบริการ ในขณะที่ภาคเกษตรที่เคยเป็น ‘buffer’ ของการจ้างงานในอดีต2 อาจไม่สามารถช่วยดูดซับหรือชดเชยการจ้างงานที่ลดลงในภาคอุตสาหกรรมได้เหมือนในอดีต จากราคาสินค้าเกษตรที่ตกต่ำและมีแนวโน้มอยู่ในระดับต่ำต่อเนื่องในปีหน้า ทั้งนี้ หากเราใช้ค่า Marginal Propensity to consume ที่ได้จากการคำนวณผ่านข้อมูลการสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือน (SES) ที่ 0.7 หากการจ้างงานลดลงตามที่เราคาด จะทำให้การเติบโตของการบริโภคภาคเอกชนในปี 2020 ลดลงประมาน 0.2-0.3 ppt. หรือจะกระทบอัตราการเติบโตของ GDP ได้มากถึง 0.15 ppt

รายได้ที่ลดลงและการระมัดระวังการปล่อยสินเชื่อของธนาคารพาณิชย์จะเป็นอีกปัจจัยกดดันการบริโภค ปัจจัยที่จะกดดันต่อการบริโภคเพิ่มเติมในปีหน้าคือ รายได้ที่ลดลงในกลุ่มคนที่ยังมีงานทำ จากการทำงานล่วงเวลาที่ลดลงและรายได้พิเศษอื่นๆ ที่มีแนวโน้มลดลงตามผลประกอบการภาคเอกชน นอกจากนี้ การชะลอตัวลงของสินเชื่อส่วนบุคคลจากความระมัดระวังการปล่อยสินเชื่อของธนาคารพาณิชย์ในภาวะที่เศรษฐกิจชะลอตัว มาตรการด้านสินเชื่อที่เข้มงวดมากขึ้นและหนี้ครัวเรือนที่อยู่ในระดับสูง จะเป็นอีกปัจจัยฉุดรั้งการบริโภคของภาคครัวเรือนในระยะต่อไป

บทสรุป

สถานการณ์การจ้างงานไทยและรายได้แรงงานมีแนวโน้มที่จะได้รับผลกระทบรุนแรงขึ้นในปี 2020 จากปัจจัยหลัก 3 ด้าน คือ (1) แนวโน้มการค้าโลกที่ยังไม่มีสัญญาณฟื้นตัว อีกทั้งสต๊อกสินค้าที่ยังคงอยู่ในระดับสูง ซึ่งจะยังคงเป็นปัจจัยกดดันภาคการผลิตไปอีกอย่างน้อยในช่วงครึ่งแรกของปี (2) ผลกระทบต่อแรงงานในรอบนี้เกิดขึ้นในวงกว้าง (broad-based) ทำให้การลดลงของการจ้างงานในภาคอุตสาหกรรม อาจไม่สามารถถูกชดเชยได้ด้วยการเพิ่มการจ้างงานในภาคเกษตรและภาคบริการเหมือนในอดีต และ (3) ปัญหาเชิงโครงสร้างต่างๆ ที่ส่งผลต่อตลาดแรงงานมากขึ้นเรื่อยๆ ไม่ว่าจะเป็นด้านการขาดแคลนแรงงานโดยเฉพาะแรงงานทักษะสูง การทดแทนแรงงานด้วยเทคโนโลยีสมัยใหม่ การผลิตในประเทศที่ถูกทดแทนด้วยสินค้าจากต่างประเทศผ่านการขยายตัวของธุรกิจอีคอมเมิร์ส รวมทั้งการแข็งค่าของค่าเงินบาทที่ส่งผลกระทบต่อทั้งรายรับของผู้ประกอบการไทยและความสามารถในการแข่งขันของประเทศ

การจ้างงานและรายได้ที่ลดลงจะส่งผลกระทบต่อกำลังซื้อของภาคครัวเรือนและการบริโภคภาคเอกชน ซึ่งเป็นตัวขับเคลื่อนหลักของเศรษฐกิจไทยในช่วง 2 ปีที่ผ่านมา มาตรการกระตุ้นเศรษฐกิจของภาครัฐที่ออกมาล่าสุดอาจมีส่วนช่วยเยียวยาผลกระทบต่อครัวเรือนบางส่วนและพยุงการบริโภคภาคเอกชนได้บ้างในระยะสั้น แต่อาจไม่ตอบโจทย์ปัญหาตลาดแรงงานไทยได้อย่างตรงจุด โดยเฉพาะปัญหาเชิงโครงสร้างที่จะยังคงอยู่ถึงแม้สถานการณ์ด้านการค้าโลกและการผลิตจะกลับมาดีขึ้นในระยะต่อไปก็ตาม

ปัญหาเชิงโครงสร้างของตลาดแรงงานและความสามารถในการแข่งขันเป็นโจทย์หินของประเทศที่ต้องใช้เวลาในการแก้ไข สำหรับในระยะสั้นทั้งภาครัฐและภาคเอกชนควรต้องเตรียมความพร้อมเพื่อปรับตัวและเตรียมมาตรการรองรับความท้าทายจากสถานการณ์ด้านแรงงานที่จะรุนแรงขึ้นในปีหน้า

หมายเหตุ

1.อ้างอิงจากบทวิเคราะห์เรื่อง “กับดัก Skills Mismatch และความท้าทายสู่ Education 4.0” โดยธนาคารแห่งประเทศไทย (2018)

2.ในอดีตการจ้างงานในแต่ละภาคเศรษฐกิจมักจะช่วยสนับสนุนให้การจ้างงานรวมไม่ต่ำลงมากนัก โดยในปี 2014 จะพบว่าการจ้างงานในภาพรวมลดลงไป 2.15%YoY เป็นผลมาจากการลดลงของการจ้างงานภาคการเกษตรที่ในขณะที่ภาคอุตสาหกรรมและบริการขยายตัวได้ดี หรือในปี 2017 ที่การจ้างงานในภาคอุตสาหกรรมลดลงไป 3.97% แต่การจ้างงานในภาคอื่นๆ ยังคงขยายตัวได้ดี

เหตุใดอัตราการว่างงานไทยจึงต่ำมาก และไม่สามารถสะท้อนภาวะตลาดแรงงานที่แท้จริง ?

อัตราการว่างงานของไทยที่ระดับ 0.9% ในปัจจุบันต่ำที่สุดเป็นอันดับที่ 4 ของโลกจากข้อมูลล่าสุดของธนาคารโลก (2019) ขณะที่สำนักข่าว Bloomberg จัดให้ไทยเป็นประเทศที่มีความทุกข์ยากน้อยที่สุดในโลกจากอัตราการว่างงานและอัตราที่เงินเฟ้อที่ต่ำกว่าประเทศอื่นๆ อย่างไรก็ดี ตัวเลขการว่างงานที่ต่ำอาจไม่ได้สะท้อนถึงภาวะการจ้างงานที่แข็งแกร่ง และยังอาจซ่อนความเปราะบางอยู่ในหลายมิติ

1) อัตราการว่างงานไม่สามารถบ่งชี้การทำงานต่ำระดับ (underemployment) หรือการว่างงานแฝง ซึ่งอาจเกิดได้ทั้งจากลักษณะของอาชีพ เช่นในภาคเกษตรที่มีแรงงานทำงานต่ำระดับสูงถึง 36% ของการจ้างงาน ซึ่งเป็นสัดส่วนที่สูงกว่าแรงงานนอกภาคเกษตร และการจ้างงานที่ต่ำกว่าทักษะหรือคุณวุฒิ (over-qualification) ซึ่งสะท้อนตลาดแรงงานที่ไม่มีประสิทธิภาพ มีต้นทุนในการหางาน (search cost) สูง ก่อให้เกิดความไม่สอดคล้องกันระหว่างงานและทักษะ (skills mismatch) ทั้งในแง่ระดับการศึกษา และสาขาวิชา1 ทั้งนี้ การทำงานต่ำระดับหรือการว่างงานแฝงมีแนวโน้มเพิ่มมากขึ้นในภาวะเศรษฐกิจซบเซา

2) สัดส่วนการจ้างงานในภาคที่ไม่เป็นทางการ (informal sector) ของไทยที่อยู่ในระดับสูง การจ้างงานในภาคทางการของไทยล่าสุดมีจำนวนราว 16.9 ล้านคน คิดเป็นเพียง 45% ของกำลังแรงงานของไทย2 ดังนั้น จึงมีกำลังแรงงานถึงเกือบ 21 ล้านคนในประเทศหรือ 55% ที่ไม่ถูกครอบคลุมด้วยสิทธิประโยชน์ในด้านต่างๆ รวมถึงการว่างงาน ซึ่งแรงงานในกลุ่มนี้จะได้ระดับผลกระทบในด้านการดำรงชีวิตสูงสุดหากถูกบอกเลิกจ้าง เนื่องจากจะไม่ได้รับสวัสดิการใดๆ นอกจากสวัสดิการขั้นพื้นฐานของภาครัฐ การเปลี่ยนแปลงของการว่างงานของไทยจึงมีแนวโน้มจะส่งผลกระทบต่อการบริโภคและเศรษฐกิจเป็นวงกว้างมากกว่าในประเทศที่การจ้างงานในภาคทางการมีสัดส่วนสูง

3) กำลังแรงงานที่รอฤดูกาลไม่สะท้อนในอัตราการว่างงานของทางการ กำลังแรงงานที่รอฤดูกาลเฉลี่ย 12 เดือนล่าสุดมีจำนวนสูงถึง 1.9 แสนคน ซึ่งสูงกว่าตัวเลขเฉลี่ยตลอดทั้งปี 2018 ที่มีจำนวนเพียง 1.6 แสนคน ขณะที่ตัวเลขล่าสุดมีแนวโน้มสูงขึ้นอย่างมีนัยสำคัญแม้ปรับปัจจัยทางฤดูกาลแล้ว แม้ว่าแรงงานที่รอฤดูกาลจะมีจำนวนไม่มากเมื่อเทียบกับกำลังแรงงานรวม แต่สะท้อนให้เห็นถึงการย้ายกลับของแรงงานส่วนหนึ่งมายังภาคเกษตรที่ยังไม่ถูกจำแนกให้เป็นการว่างงานตามนิยามของทางการ และอาจกลายมาเป็นการว่างงานแฝงในระยะต่อไปได้

หมายเหตุ

1.ธนาคารแห่งประเทศไทย (2019) “นัยที่อยู่เบื้องหลังอัตราการว่างงานที่ต่ำ”

2. แบ่งเป็นแรงงานที่ลงทะเบียนอยู่ในระบบประกันสังคมจำนวนทั้งสิ้น 16.5 ล้านคน และข้าราชการทั่วประเทศราว 4 แสนคน

ข่าวหรือบทความที่เกี่ยวข้อง