ที่มาภาพ : KKP Insight

KKP Research ฝ่ายวิจัยเศรษฐกิจและกลยุทธ์ กลุ่มธุรกิจการเงินเกียรตินาคินภัทร วิเคราะห์ “สหกรณ์” จุดเปราะบางเสถียรภาพระบบการเงิน? โดยมองว่า

บทบาทหน้าที่ของสหกรณ์คือ องค์กรทางเศรษฐกิจที่รวมกลุ่มกันด้วยความสมัครใจ เพื่อทำหน้าที่หลักคือส่งเสริมการออมและให้ความช่วยเหลือแก่สมาชิก แต่ในระยะ 10 ปีที่ผ่านมา การดำเนินธุรกรรมทางการเงินของสหกรณ์โดยเฉพาะสหกรณ์ออมทรัพย์มีการขยายตัวจนเกินขีดจำกัดของขนาดธุรกิจ ทั้งการให้สินเชื่อที่ขยายตัวเกือบเท่าตัวจนกลายเป็นหนึ่งในผู้เล่นสำคัญในการให้สินเชื่อแก่ภาคครัวเรือน การลงทุนในสินทรัพย์ที่มีความเสี่ยง ตลอดจนการกู้ยืมจากสหกรณ์และสถาบันการเงินอื่นจนอาจมีการเชื่อมโยงกับระบบการเงินมากขึ้น สะท้อนให้เห็นถึงความสำคัญของสหกรณ์ที่เพิ่มขึ้น แต่ด้วยข้อมูลที่จำกัดของสหกรณ์จึงทำให้ความเข้าใจเกี่ยวกับสหกรณ์มีเพียงเล็กน้อย1 และเกิดคำถามตามมาว่า แท้จริงแล้วระบบสหกรณ์ในประเทศไทยมีโครงสร้างเป็นเช่นไร และมีบทบาทมากน้อยเพียงใดในระบบเศรษฐกิจ

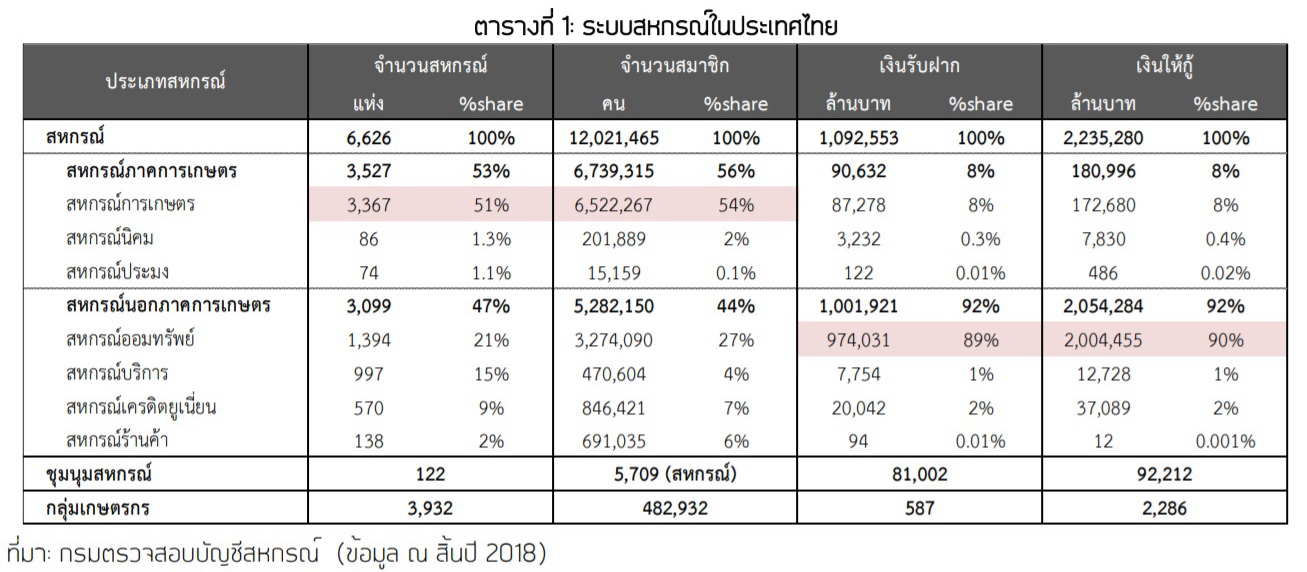

โครงสร้างระบบสหกรณ์ในประเทศไทยประกอบด้วยผู้เล่น 3 กลุ่ม ได้แก่ สหกรณ์ ชุมนุมสหกรณ์ และกลุ่มเกษตรกร (ตารางที่ 1) สหกรณ์จัดเป็นสถาบันการเงิน2 แต่ไม่ได้อยู่ภายใต้การกำกับดูแลของธนาคารแห่งประเทศไทย โดยสหกรณ์อยู่ภายใต้การกำกับดูแลของกระทรวงเกษตรและสหกรณ์ มีกรมส่งเสริมสหกรณ์ทำหน้าที่ส่งเสริมและพัฒนาสหกรณ์ กรมตรวจสอบบัญชีสหกรณ์ทำหน้าที่ตรวจสอบ และสันนิบาตสหกรณ์ทำหน้าที่ให้การสนับสนุนการดำเนินงานของสหกรณ์3

หากพิจารณาเฉพาะสหกรณ์พบว่า สหกรณ์ในประเทศไทยส่วนมากจะอยู่ในภาคการเกษตร โดยสหกรณ์การเกษตรมีจำนวนสูงสุดคิดเป็น 51% ของจำนวนสหกรณ์ทั้งหมด แต่ส่วนใหญ่มีขนาดเล็ก ในขณะที่สัดส่วนของเงินฝากและเงินให้กู้ส่วนใหญ่กลับเป็นของสหกรณ์ออมทรัพย์ซึ่งมีสัดส่วนสูงถึง 89% และ 90% ของปริมาณทั้งหมดตามลำดับ โดยการวิเคราะห์ในส่วนที่เหลือของบทความจะเจาะลึกเฉพาะสหกรณ์ออมทรัพย์เพื่อทำความเข้าใจผู้เล่นรายใหญ่ของระบบสหกรณ์ไทย

หมายเหตุ (1) ความแตกต่างระหว่างสหกรณ์ออมทรัพย์และสหกรณ์เครดิตยูเนี่ยน คือ สมาชิกของสหกรณ์ออมทรัพย์เป็นกลุ่มคนที่ประกอบอาชีพเดียวกันหรืออยู่ในสถานที่ทำงานเดียวกัน ขณะที่สหกรณ์เครดิตยูเนี่ยนเป็นกลุ่มคนที่อยู่ชุมชนเดียวกัน

(2) ชุมนุมสหกรณ์คือ การรวมตัวกันของสหกรณ์ 5 สหกรณ์ขึ้นไป ทำหน้าที่ดูแลสมาชิกซึ่งเป็นสหกรณ์

(3) กลุ่มเกษตรเป็นการรวมตัวกันของเกษตรกรแต่ไม่สามารถจัดตั้งเป็นสหกรณ์ได้

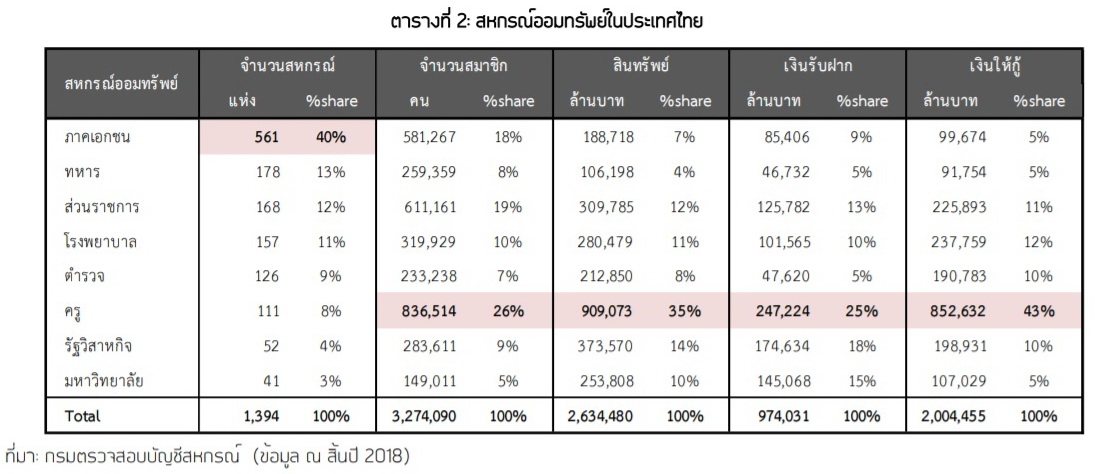

จากข้อมูลปี 2018 สหกรณ์ออมทรัพย์ทั้งประเทศมีจำนวนทั้งสิ้น 1,394 แห่ง มีสมาชิกมากกว่า 3 ล้านคน สามารถแบ่งสหกรณ์ออมทรัพย์ออกเป็น 8 ประเภทตามกลุ่มอาชีพ ได้แก่ มหาวิทยาลัย ครู ทหาร ตำรวจ โรงพยาบาล ส่วนราชการ รัฐวิสาหกิจ และภาคเอกชน (ตารางที่ 2) โดยสหกรณ์ออมทรัพย์ส่วนใหญ่จะอยู่ในภาคเอกชน คิดเป็น 40% ของจำนวนสหกรณ์ออมทรัพย์ทั้งหมด แต่หากพิจารณาด้านขนาดสินทรัพย์พบว่า สหกรณ์ครูมีขนาดใหญ่ที่สุดอยู่ที่ 35% ของสินทรัพย์ทั้งหมด เช่นเดียวกับสัดส่วนเงินฝากและเงินให้กู้ที่ส่วนใหญ่เป็นของสหกรณ์ครู อยู่ที่ 25% และ 43% ของปริมาณทั้งหมดตามลำดับ

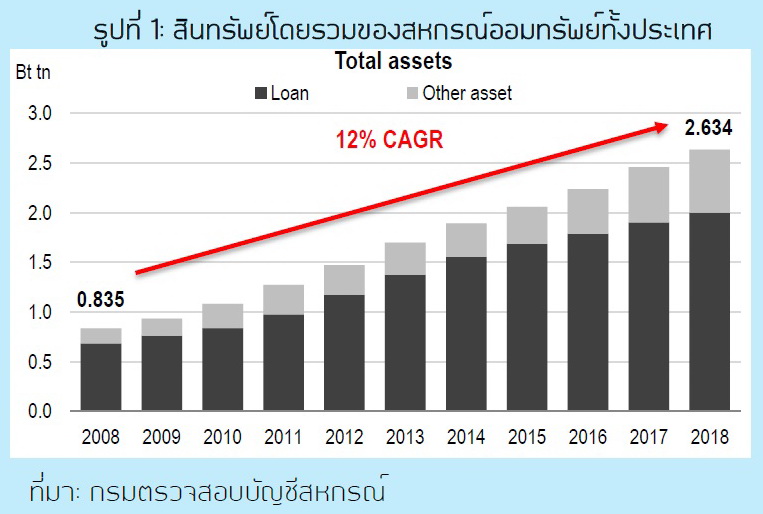

ในช่วง 10 ปีที่ผ่านมา มูลค่าสินทรัพย์โดยรวมของสหกรณ์ออมทรัพย์เติบโตขึ้นจาก 8.3 แสนล้านบาท ณ สิ้นปี 2008 มาอยู่ที่ 2.6 ล้านล้านบาท ณ สิ้นปี 2018 คิดเป็นอัตราการขยายตัวโดยเฉลี่ย 12% ต่อปี และเกือบ 80% ของสินทรัพย์ทั้งหมดที่เพิ่มขึ้นนั้นอยู่ในรูปของเงินให้กู้ยืมซึ่งเพิ่มขึ้นจาก 6.8 แสนล้านบาท ณ สิ้นปี 2008 มาอยู่ที่ 2.0 ล้านล้านบาท ณ สิ้นปี 2018 (รูปที่ 1) คิดเป็น 13% ของเงินให้สินเชื่อของธนาคารพาณิชย์ทั้งระบบ สะท้อนให้เห็นถึงบทบาทและความสำคัญของสหกรณ์ออมทรัพย์ที่มีต่อระบบการเงินเพิ่มมากขึ้น

นอกจากนี้ ทางด้านผลการดำเนินงานของสหกรณ์ออมทรัพย์พบว่า กำไรสุทธิเพิ่มขึ้นต่อเนื่อง โดยมีรายได้หลักจากดอกเบี้ยให้กู้ คิดเป็น 84% ของรายได้ทั้งหมด (รูปที่ 2) สอดคล้องกับการขยายตัวของสินเชื่อสหกรณ์ออมทรัพย์ โดยอัตราดอกเบี้ยเงินกู้ของสหกรณ์ออมทรัพย์โดยเฉลี่ยอยู่ที่ 6.3% ซึ่งอยู่ในระดับเดียวกับอัตราดอกเบี้ยเงินกู้ MLR โดยเฉลี่ยของธนาคารพาณิชย์

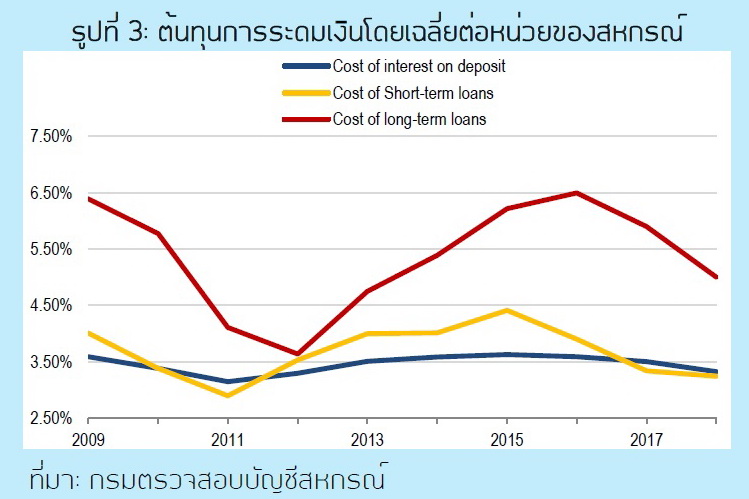

ขณะที่ต้นทุนการระดมเงินของสหกรณ์ประกอบด้วย 3 ส่วน คือ ต้นทุนจากการระดมเงินฝาก ต้นทุนจากการกู้ยืมระยะสั้น และต้นทุนจากการกู้ยืมระยะยาว (รูปที่ 3) ซึ่งมีต้นทุนโดยเฉลี่ยอยู่ที่ 3.5% และสำหรับด้านค่าใช้จ่ายที่เกี่ยวกับการดำเนินงาน (OPEX) แม้จะมีทิศทางเพิ่มสูงขึ้นแต่มีสัดส่วนเพียง 14% ของรายได้รวม ซึ่งต่างจากของธนาคารพาณิชย์ที่มีสัดส่วนสูงถึง 51% และเกือบครึ่งหนึ่งเป็นค่าใช้จ่ายเกี่ยวกับพนักงานธนาคาร

จากที่ได้กล่าวไปตอนต้น หน้าที่หลักของสหกรณ์คือการเป็นตัวกลางทางการเงินระหว่างสมาชิกที่มีเงินเหลือและสมาชิกที่ต้องการใช้เงิน ดังนั้นเมื่อพิจารณาในรายละเอียดโครงสร้างทางการเงินทั้งในด้านแหล่งที่มาและการใช้ไปของเงินทุน จะสามารถแบ่งสหกรณ์ออมทรัพย์ได้เป็น 2 กลุ่ม คือ

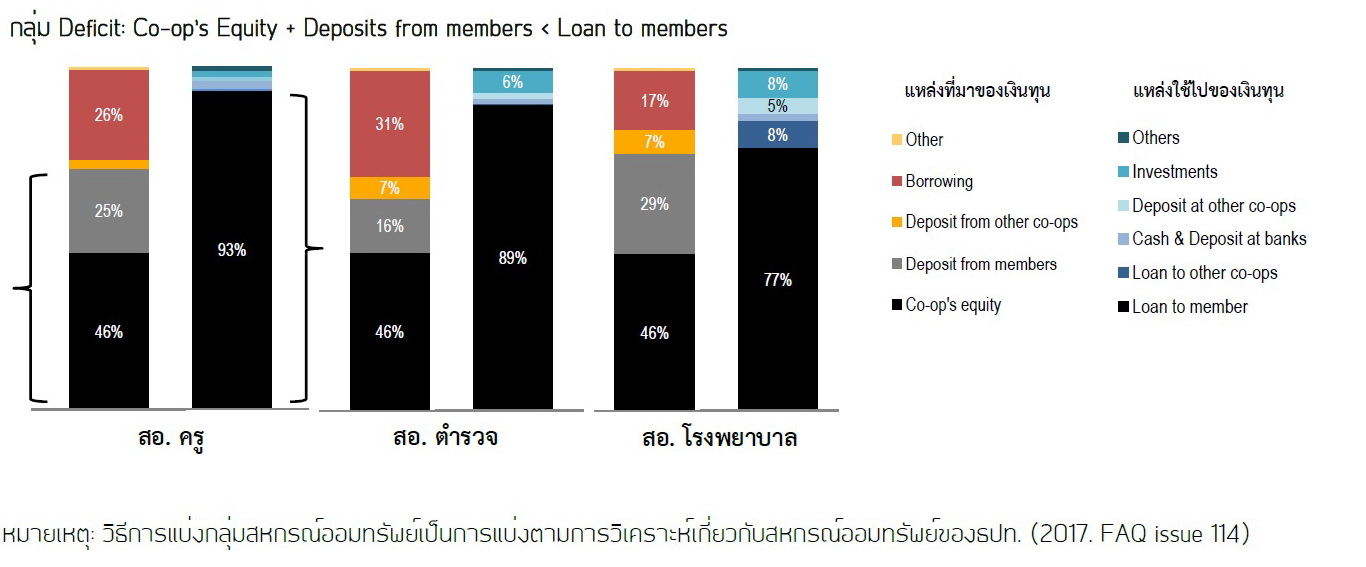

(2) สหกรณ์ที่เงินขาด (deficit) หมายถึง สหกรณ์ที่มีเงินทุนภายใน4ไม่เพียงพอกับความต้องการกู้ยืมของสมาชิก ได้แก่ ครู ตำรวจ และโรงพยาบาล

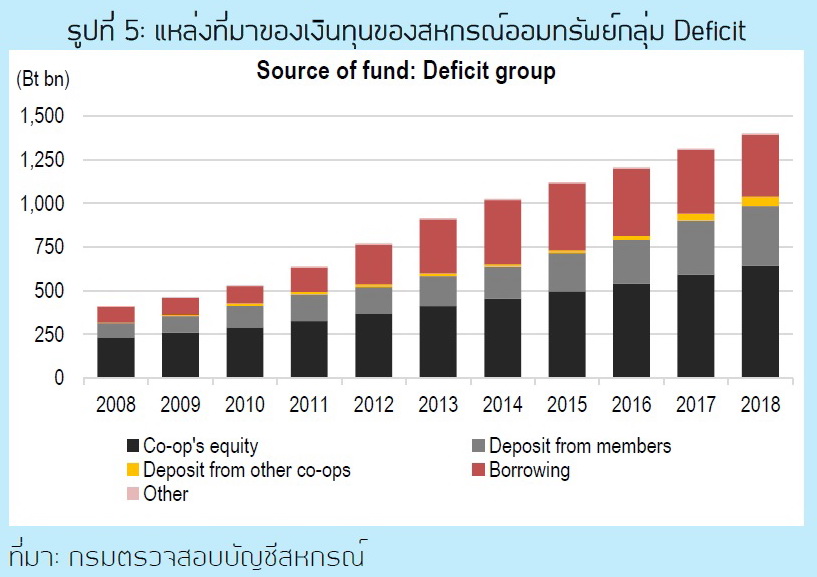

จากการเติบโตและโครงสร้างทางการเงินที่แตกต่างกันของสหกรณ์ออมทรัพย์ จึงทำให้สหกรณ์ทั้ง 2 กลุ่มมีการทำกิจกรรมที่อยู่นอกเหนือพันธกิจของสหกรณ์ในสัดส่วนที่เพิ่มสูงขึ้น กล่าวคือ จากการที่กลุ่ม deficit มีเงินทุนภายในไม่เพียงพอกับความต้องการของสมาชิก ส่งผลให้สหกรณ์ต้องระดมเงินจากแหล่งเงินทุนภายนอกผ่านการกู้ยืมสหกรณ์อื่นซึ่งมีสัดส่วนสูงถึง 1 ใน 4 ของเงินทุนทั้งหมด (รูปที่ 5)

อย่างไรก็ตาม การกู้ยืมดังกล่าวไม่ได้จำกัดแต่เพียงในวงของสหกรณ์ออมทรัพย์เท่านั้น เพราะสหกรณ์สามารถทำการกู้ยืมจากสหกรณ์หรือชุมนุมสหกรณ์อื่นได้โดยไม่จำเป็นต้องเป็นสหกรณ์หรือชุมนุมสหกรณ์ประเภทเดียวกัน และยิ่งไปกว่านั้น ชุมนุมสหกรณ์แต่ละแห่งยังสามารถทำการกู้ยืมระหว่างกันได้อีกด้วย แต่เนื่องจากข้อจำกัดทางด้านข้อมูลจึงทำให้ยากต่อการระบุความเชื่อมโยงระหว่างสหกรณ์แต่ละแห่งได้อย่างชัดเจน

นอกจากนี้ ยังพบว่ากลุ่ม surplus ซึ่งมีเงินทุนภายในค่อนข้างมากและเกินกว่าความต้องการของสมาชิก นำเงินส่วนที่เหลือจากการให้กู้แก่ทั้งสมาชิกและสหกรณ์อื่นไปลงทุนทั้งในตราสารหนี้และตราสารทุน5คิดเป็นสัดส่วนสูงถึง 30% จากโครงสร้างความเชื่อมโยงที่ซับซ้อนระหว่างสหกรณ์แต่ละแห่ง ประกอบกับการทำกิจกรรมที่อยู่นอกเหนือพันธกิจในสัดส่วนที่สูง สะท้อนให้เห็นถึงปัญหาในด้านต่างๆ ดังนี้

(1) ความเสี่ยงการผิดนัดชำระหนี้ของสหกรณ์อื่น ในฐานะที่กลุ่มเงินเหลือเป็นหนึ่งในแหล่งเงินทุนสำคัญของกลุ่มเงินขาดผ่านการให้กู้ยืมทั้งระยะสั้นและระยะยาวนั้น อาจทำให้สหกรณ์เจ้าหนี้มีความเสี่ยงที่สหกรณ์ลูกหนี้อาจไม่สามารถชำระหนี้ได้จากการบริหารจัดการที่ผิดพลาด หรือการผิดนัดชำระของสมาชิกสหกรณ์แห่งนั้นๆ

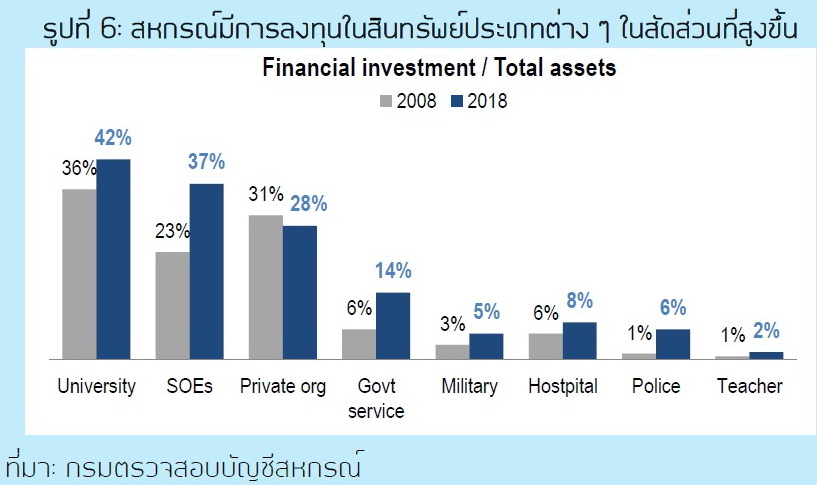

(2) การแสวงหาผลตอบแทนที่สูงขึ้น ในยุคที่อัตราดอกเบี้ยอยู่ในระดับต่ำ ประกอบกับจำนวนเงินที่เหลือค่อนข้างมากและพันธกิจที่ต้องการจ่ายคืนผลตอบแทนแก่สมาชิก ส่งผลให้สหกรณ์บางแห่งนำเงินส่วนที่เหลือไปแสวงหาผลตอบแทนที่สูงขึ้นผ่านการลงทุนในสินทรัพย์ประเภทต่างๆ ในสัดส่วนที่สูงขึ้นและสูงเกินกว่าเกณฑ์ที่กำหนด (รูปที่ 6) อย่างไรก็ตาม การลงทุนดังกล่าวอาจก่อให้เกิดความเสียหายต่อสหกรณ์ได้ หากเป็นการกระทำที่มีความเสี่ยงสูงที่ทำลงไปโดยขาดความรู้และความเข้าใจ

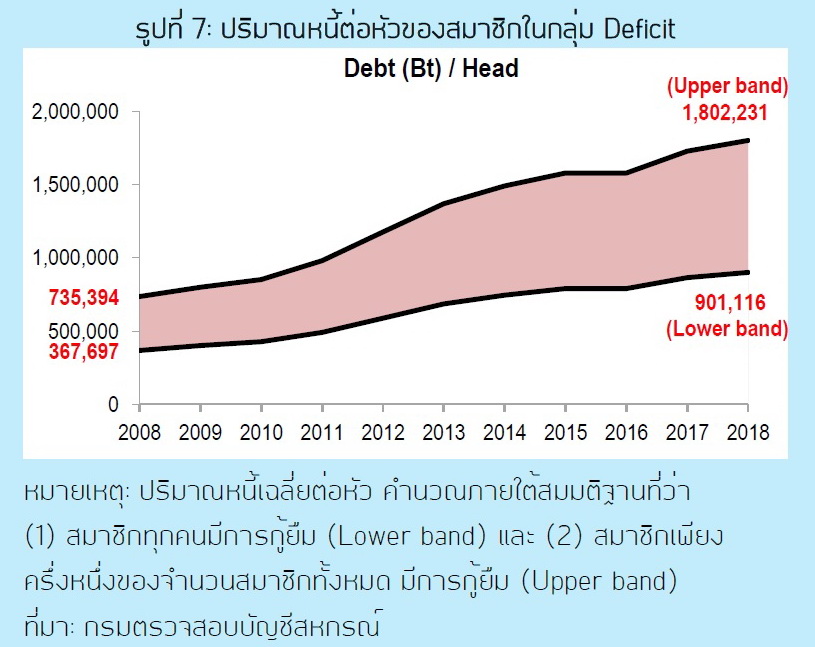

(1) ความเสี่ยงด้านสภาพคล่อง จากปัญหาเงินทุนภายในสหกรณ์มีไม่เพียงพอกับการกู้ยืมของสมาชิกซึ่งมีความต้องการกู้ยืมเงินสูงขึ้นต่อเนื่องจากประมาณ 3 แสน ถึง 7 แสนบาทต่อคน ในปี 2008 มาอยู่ที่ประมาณ 9 แสน ถึง 1.8 ล้านบาทต่อคน ในปี 2018 (รูปที่ 7) ส่งผลให้สหกรณ์ต้องระดมเงินจากแหล่งเงินทุนภายนอกผ่านการกู้ยืมสหกรณ์อื่นซึ่งมีสัดส่วนสูงถึง 1 ใน 4 ของเงินทุนทั้งหมด หมายความว่า ในกรณีที่ผู้ให้กู้มีเหตุให้ต้องหยุดหรือลดสัดส่วนการให้กู้อาจส่งผลกระทบอย่างมากต่อการบริหารจัดการด้านสภาพคล่องของสหกรณ์กลุ่มนี้

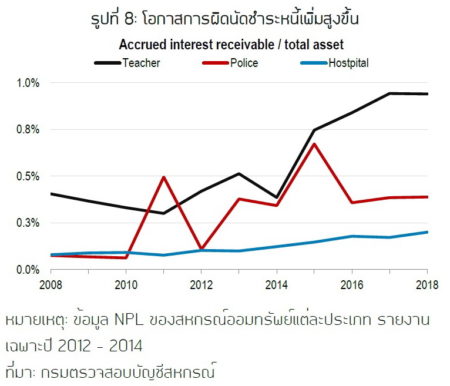

(2) ความเสี่ยงการผิดนัดชำระหนี้ของสมาชิก แม้สหกรณ์ที่อยู่ในกลุ่มเงินขาดจะประกอบด้วยกลุ่มอาชีพที่มีรายได้ประจำเป็นรายเดือน (ครู ตำรวจ และโรงพยาบาล) แต่จากสัดส่วนดอกเบี้ยค้างรับ (accrued interest receivable) เทียบกับสินทรัพย์รวม (total asset) ที่เพิ่มสูงขึ้นต่อเนื่อง โดยเฉพาะสหกรณ์ครู (รูปที่ 8) สะท้อนให้เห็นถึงความสามารถในการชำระหนี้ของสมาชิกที่มีแนวโน้มด้อยลง และความเสี่ยงในการผิดนัดชำระหนี้ของสมาชิกเพิ่มสูงขึ้น

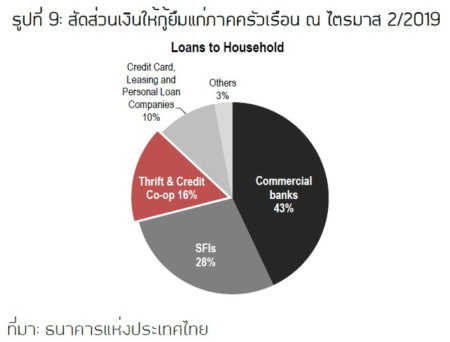

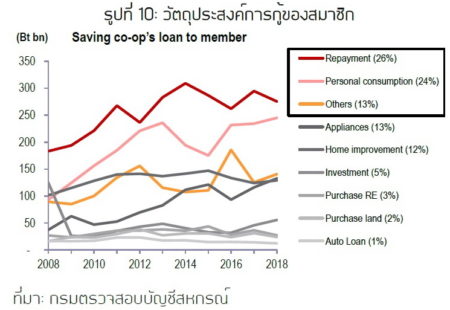

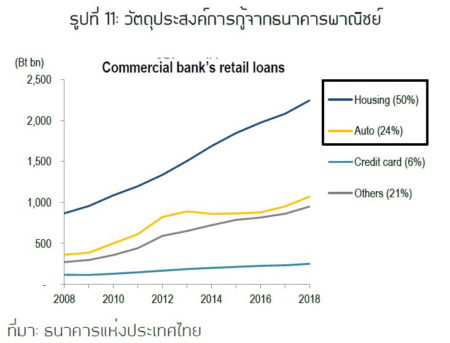

จากข้อมูลของธนาคารแห่งประเทศไทย (ธปท.) พบว่าสัดส่วนหนี้ครัวเรือนต่อ GDP ในไตรมาส 2/2019 อยู่ที่ 78.7% โดยเป็นการกู้ยืมจากสหกรณ์ออมทรัพย์ 16% รองจากธนาคารพาณิชย์และสถาบันการเงินเฉพาะกิจ (รูปที่ 9) สะท้อนถึงความสำคัญของสหกรณ์ออมทรัพย์ในการเป็นแหล่งเงินให้กู้ยืมที่สำคัญของภาคครัวเรือน เมื่อพิจารณาในรายละเอียดของวัตถุประสงค์การกู้ยืมของสมาชิกสหกรณ์พบว่า 3 อันดับแรก ได้แก่ การกู้ยืมเพื่อนำไปชำระหนี้สินเดิม (26%) ใช้สอยส่วนตัว (24%) และใช้จ่ายด้านอื่นๆ (13%) (รูปที่ 10) ซึ่งแตกต่างจากการกู้ยืมจากธนาคารพาณิชย์ที่ส่วนใหญ่เป็นการกู้เพื่อซื้อบ้านและรถยนต์ (รูปที่ 11)

นอกจากนี้ การที่สหกรณ์ออมทรัพย์ส่วนใหญ่ยังไม่ได้เข้าเป็นสมาชิกของบริษัทข้อมูลเครดิตแห่งชาติ (NCB) ส่งผลให้การพิจารณาอนุมัติสินเชื่อของสหกรณ์ขาดการประเมินความสามารถในการชำระหนี้ของสมาชิกอย่างรอบด้าน เพราะสหกรณ์ไม่สามารถเข้าถึงข้อมูลภาระหนี้สินอื่นของสมาชิกได้ ประกอบกับสหกรณ์ไม่ได้อยู่ภายใต้การกำกับดูแลของธนาคารแห่งประเทศไทย จึงทำให้มาตรการดูแลหนี้ครัวเรือนต่าง ๆ ที่ออกมาไม่ครอบคลุมถึงการกู้ยืมผ่านสหกรณ์ และเป็นการบ่งชี้ว่าปัญหาหนี้ภาคครัวเรือนยังคงเป็นประเด็นที่น่ากังวลอยู่ โดยเฉพาะการก่อหนี้ที่อยู่นอกระบบธนาคารพาณิชย์ อย่างสหกรณ์ออมทรัพย์

สหกรณ์มีความสำคัญต่อระบบการเงินและเศรษฐกิจในชุมชน ด้วยการทำหน้าที่เป็นแหล่งเงินออมและเงินกู้ที่ช่วยปิดช่องว่างให้กับกลุ่มคนที่มีข้อจำกัดในการเข้าถึงบริการจากธนาคารพาณิชย์ โดยเฉพาะกลุ่มคนที่มีรายได้น้อย รวมถึงช่วยลดปัญหาจากการกู้เงินนอกระบบ

แม้สหกรณ์จะทำหน้าที่ได้ตรงตามพันธกิจ แต่การบริหารจัดการและการกำกับดูแลที่หละหลวมอาจทำให้เกิดความเสี่ยงทางการเงินเพิ่มมากขึ้น ทั้งใน กลุ่มเงินเหลือที่อาจเสี่ยงกับปัญหาการผิดนัดชำระหนี้ของสหกรณ์อื่นที่ปล่อยกู้ให้ รวมถึงความเสียหายที่เกิดจากการลงทุนในสินทรัพย์ประเภทต่างๆ โดยขาดความรู้และความเข้าใจ และกลุ่มเงินขาดที่มีโอกาสเจอกับปัญหาการบริหารสภาพคล่องและการผิดนัดชำระหนี้ของสมาชิกที่มีแนวโน้มเพิ่มสูงขึ้น

นอกจากนี้ ปัญหาหนี้ของภาคครัวเรือนผ่านการกู้ยืมจากสหกรณ์ออมทรัพย์ยังคงเป็นประเด็นที่น่ากังวลอยู่ เนื่องจากสหกรณ์ออมทรัพย์ส่วนใหญ่ยังไม่ได้เข้าเป็นสมาชิกของบริษัทข้อมูลเครดิตแห่งชาติ และสหกรณ์ไม่ได้อยู่ภายใต้การกำกับดูแลของธนาคารแห่งประเทศไทย จึงทำให้มาตรการดูแลหนี้ครัวเรือนต่างๆ ที่ออกมาไม่ครอบคลุมถึงการกู้ยืมผ่านสหกรณ์

ดังนั้น เพื่อช่วยให้ระบบสหกรณ์มีความเข้มแข็ง สามารถดำเนินงานได้อย่างมั่นคงพร้อมทั้งสร้างความเชื่อมั่นและเป็นที่พึ่งพิงให้กับภาคครัวเรือน รวมถึงไม่ส่งผลกระทบต่อเสถียรภาพระบบการเงินโดยรวม จึงควรมีการยกระดับการกำกับดูแลโดยการปรับเกณฑ์กำกับดูแลให้มีความมีความเข้มงวดมากขึ้น ตลอดจนการจัดเก็บและเปิดเผยข้อมูลที่เป็นระบบ เพื่อประโยชน์ต่อการประเมินความเสี่ยงในระยะข้างหน้า

อย่างไรก็ตาม เราประเมินว่าผลกระทบที่เกิดขึ้นจากการเกิดปัญหากับสหกรณ์แห่งหนึ่งนั้นไม่น่ากระจายเป็นวงกว้างจนเกิดเป็นความเสี่ยงเชิงระบบต่อระบบการเงินในภาพรวม แต่จะจำกัดเฉพาะในวงของระบบสหกรณ์เท่านั้น เพราะสหกรณ์ยังคงมีเครือข่ายที่จำกัดอยู่ในระบบสหกรณ์

หมายเหตุ

1.ธนาคารแห่งประเทศไทย (ธปท.) ได้ริเริ่มนำข้อมูลเชิงลึกของสหกรณ์ออมทรัพย์มาวิเคราะห์ถึงความเชื่อมโยงและความเสี่ยงในด้านต่าง ๆ ในบทความ (2017). FAQ ความเสี่ยงของระบบสหกรณ์ออมทรัพย์กับแนวทางการปฏิรูปการกำกับดูแล.

2.ธนาคารแห่งประเทศไทย. “โครงสร้างระบบสถาบันการเงินไทย”

3.เมื่อวันที่ 7 มี.ค. 2017 คณะรัฐมนตรีมีมติเห็นชอบให้จัดทำร่างพระราชบัญญัติคณะกรรมการกำกับกิจการสหกรณ์การเงินขนาดใหญ่ พ.ศ. … เพื่อกำกับดูแลสหกรณ์ที่มีสินทรัพย์เกิน 5,000 ล้านบาท (จำนวนทั้งสิ้น 134 แห่ง) รวมถึงการกำหนดนโยบายการให้สินเชื่อแก่สมาชิกและการออกหลักเกณฑ์ให้สมาชิกต้องเข้าเครดิตบูโร

4.แหล่งที่มาของเงินทุนในการดำเนินธุรกิจของสหกรณ์สามารถแบ่งได้เป็น 2 ส่วน คือ (1) เงินทุนจากภายใน ประกอบด้วย ทุนเรือนหุ้นของสหกรณ์และเงินรับฝากจากสมาชิก ซึ่งถือเป็น Stable funding ของสหกรณ์ และ (2) เงินทุนจากภายนอก ประกอบด้วย เงินรับฝากจากสหกรณ์อื่น เงินกู้ยืม และแหล่งที่มาอื่น ขณะที่แหล่งใช้ไปของเงินทุน ประกอบด้วย เงินให้กู้แก่สมาชิก เงินให้กู้แก่สหกรณ์อื่น เงินฝากธนาคารและสหกรณ์อื่น เงินลงทุนและกู้ยืมของสมาชิก (เงินให้กู้แก่สมาชิก) ได้แก่ มหาวิทยาลัย รัฐวิสาหกิจ ภาคเอกชน ส่วนราชการ และทหาร และ (2) สหกรณ์ที่เงินขาด (Deficit) หมายถึง สหกรณ์ที่มีเงินทุนภายในไม่เพียงพอกับความต้องการกู้ยืมของสมาชิก ได้แก่ ครู ตำรวจ และโรงพยาบาล

5.ภายใต้กรอบกฎหมายใหม่ระบุว่า สหกรณ์สามารถลงทุนได้แต่ต้องไม่เกิน 20% ของทุนเรือนหุ้นและทุนสำรอง หากสหกรณ์มีการลงทุนเกินกว่าสัดส่วนที่กำหนด สหกรณ์ต้องทยอยลดสัดส่วนดังกล่าวลงมาจนอยู่ภายใต้เกณฑ์ที่กำหนด ตามพระราชบัญญัติสหกรณ์ (ฉบับที่ 3) พ.ศ. 2562 มาตรา 62 ระบุว่าเงินของสหกรณ์สามารถฝากหรือลงทุนได้ ดังต่อไปนี้

(1) ฝากในชุมนุมสหกรณ์หรือสหกรณ์อื่น

(2) ฝากในธนาคารหรือฝากในสถาบันการเงินที่มีวัตถุประสงค์เพื่อให้ความช่วยเหลือทางการเงินแก่สหกรณ์

(3) ซื้อหลักทรัพย์ของรัฐบาลหรือรัฐวิสาหกิจ

(4) ซื้อหุ้นของธนาคารที่วัตถุประสงค์เพื่อให้ความช่วยเหลือทางการเงินแก่สหกรณ์

(5) ซื้อหุ้นของชุมนุมสหกรณ์หรือสหกรณ์อื่น

(6) ซื้อหุ้นของสถาบันที่ประกอบธุรกิจอันทำให้เกิดความสะดวกหรือส่งเสริมความเจริญแก่กิจการของสหกรณ์โดยได้รับความเห็นชอบจากนายทะเบียนสหกรณ์

(7) ฝากหรือลงทุนอย่างอื่นตามที่คณะกรรมการพัฒนาการสหกรณ์แห่งชาติกำหนด