ดร.พชรพจน์ นันทรามาศ ผู้อำนวยการฝ่ายอาวุโส สายงาน Global Business Development and Strategy ธนาคารกรุงไทย เปิดเผยว่า Krungthai Macro Research ได้ออกบทวิจัยเรื่อง “Automation และการปรับตัวของมนุษย์เงินเดือนชาว Millennials” โดยมองว่า Automation หรือการนำเทคโนโลยีมาทำให้งานเป็นอัตโนมัติมากขึ้น จะมีผลกระทบต่อความก้าวหน้าในอาชีพการงานบางประเภท โดยเฉพาะงานรูทีน และจะมีผลต่อการเติบโตของรายได้และภาวะความเป็นอยู่ในอนาคต

“เรื่องนี้สำคัญสำหรับชาว Millennials หรือผู้ที่เกิดในช่วงปี 2523-2540 เนื่องจากเป็นกลุ่มที่อยู่ในวัยทำงาน และต้องอยู่ในตลาดแรงงานในช่วง 20 กว่าปีข้างหน้า ซึ่งเป็นช่วงเวลาที่จะมีการนำ Automation มาใช้แพร่หลายมากขึ้น โดยเทคโนโลยี Automation ใหม่ๆ สามารถทำงานแทนพนักงานในออฟฟิศ หรือ White-collar jobs หลายๆ อย่างได้มากขึ้น รวมทั้งงานที่มีค่าจ้างสูงๆ ด้วย”

กลุ่ม Millennials คือ ผู้ที่เกิดระหว่างปี 2523-2540 ตอนนี้อายุระหว่าง 21-38 ปี เป็นกลุ่มที่มีจำนวนมากที่สุดคิดเป็น 28% ของประชากรในประเทศ ตอนนี้อยู่ในวัยทำงานทั้งหมดแล้ว และยังต้องอยู่ในวัยทำงานอีกนาน อีก 22-39 ปี

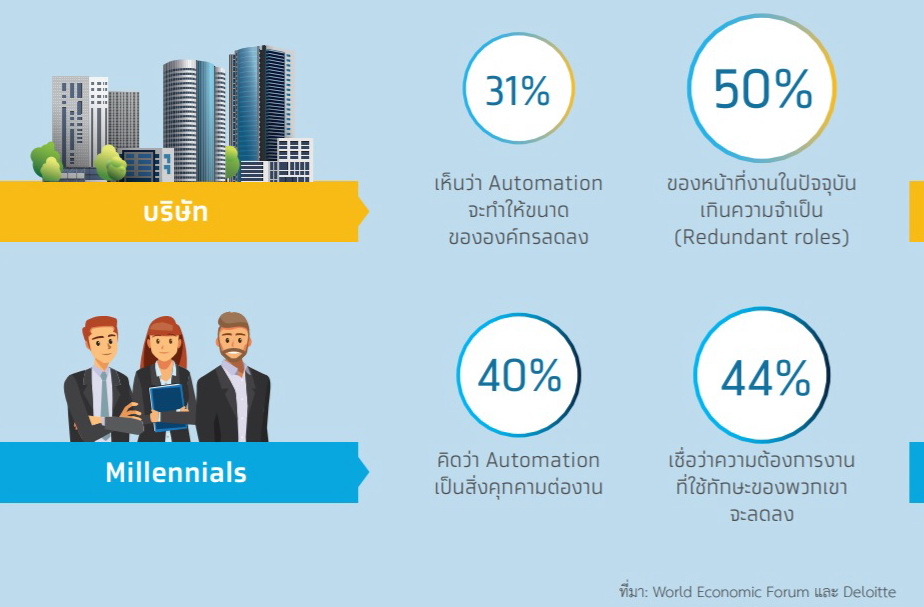

โดยผลสำรวจของ World Economic Forum ในปี 2561 พบว่า 50% ของบริษัทในกลุ่มตัวอย่างจากหลายประเทศทั่วโลกคาดว่า Automation จะกระทบการจ้างงานแบบเต็มเวลาภายในปี 2565 ซึ่งขณะนี้บริษัทขนาดใหญ่ของไทยต่างก็มีแผนจะนำ Automation มาใช้งานเพิ่มมากขึ้น แม้ไม่มีการลดจำนวนพนักงานลงด้วยการเลิกจ้าง แต่ก็เตรียมปรับโครงสร้างองค์กร

“หากชาว Millennials ยังทำงานรูทีนเหมือนเดิม อัตราการเติบโตของรายได้จะน้อยลงตามความต้องการทักษะดังกล่าวที่ลดลง ซึ่งส่งผลกระทบต่อเงินออมในช่วงวัยทำงาน และสุดท้ายเงินออมสำหรับใช้ในช่วงหลังเกษียณอาจน้อยกว่าที่คาด ทำให้ต้องทบทวนว่าจะทำงานเดิมต่อไป หรือเรียนต่อ เพื่อเปลี่ยนมาทำงานในลักษณะที่ใช้ความคิดสร้างสรรค์หรืองานเชิงบริหาร ซึ่งเป็นงานที่ทำให้เป็นอัตโนมัติได้ยากกว่า”

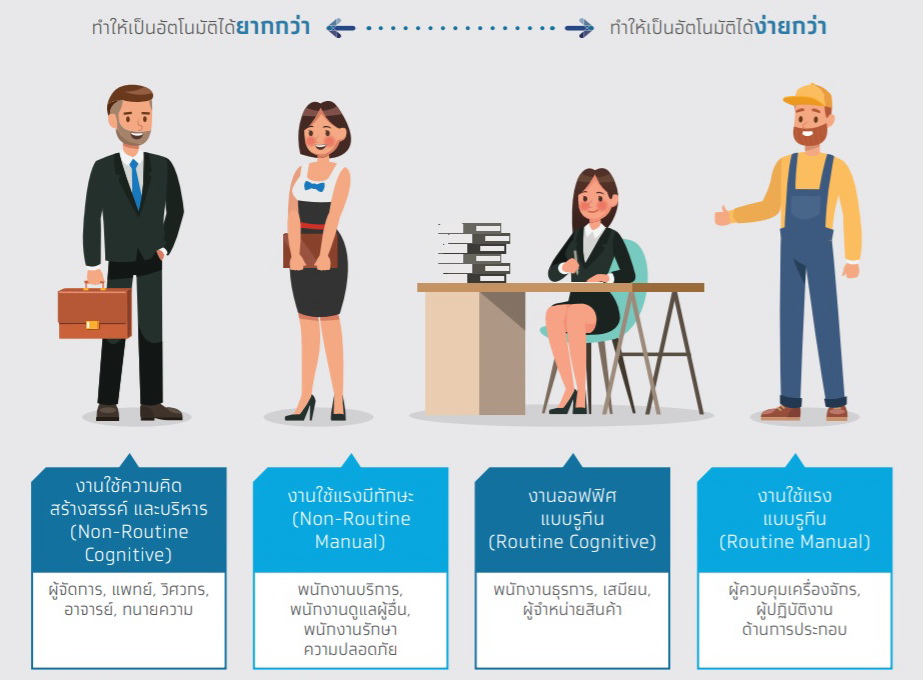

หุ่นยนต์ในปัจจุบันสามารถงานออฟฟิศแบบที่มีแบบแผนแน่นอน คาดเดาได้ (Routine) ได้มากและดียิ่งขึ้น งานออฟฟิศหลายอย่างแม้เป็นงานแบบใช้ความคิด (Routine Cognitive) แต่ทำให้เป็นอัตโนมัติได้มากกว่าที่เคย เช่น พนักงานธุรการ เสมียน ผู้จำหน่ายสินค้า รวมไปถึงงานใช้แรงแบบรูทีน (Routine Manual) เช่น ผู้ควบคุมเครื่องจักร ผู้ปฏิบัติงานด้านการประกอบ

นอกจากนี้ Millennials ยังคงสนใจงานที่ถูกทำให้เป็นอัตโนมัติได้ไม่ต่างจากคนเจนเนอเรชั่นอื่นๆ แม้มีการศึกษาที่สูงกว่าและคุ้นเคยกับเทคโนโลยีมากกว่าคนรุ่นอื่น โดยสัดส่วนการกดเข้าไปดูงานประเภท Routine ของกลุ่ม Millennials ใน Indeed หนึ่งในเว็บไซต์หางานขนาดใหญ่สูงถึง 49.8% ขณะที่คน Gen X กดเข้าไปดูงานประเภท Routine สัดส่วน 49% และคนรุ่นเบบี้บูมเมอร์ (Baby Boomer) กดเข้าไปดูงานประเภท Routine ในสัดส่วน 51.2%

ผลสำรวจพบว่า บริษัทกว่า 50% คิดว่า Automation ทำให้ตำแหน่งงานลดลง โดยตำแหน่งงานจำนวนมากถึง 1 ใน 3 ที่เริ่มไม่เป็นที่ต้องการ หรืออาจถูกทำให้เป็นอัตโนมัติ จะนำไปสู่การลดลงของการจ้างงานงานบางประเภท ใน 5 ปีข้างหน้า Millennials ในหลายประเทศจะรู้สึกถึงความไม่แน่นอนกับอนาคตงานที่ทำอยู่ โดยจำนวนเกือบครึ่งหนึ่งของผู้ตอบแบบสอบถามกว่า 8,000 คนจาก 30 ประเทศ ของ Deloitte ในปี 2017 เริ่มกังวลกับอนาคตของตัวเอง 40% คิดว่า Automation เป็นภัยคุกคามต่องานที่ทำอยู่ 44% เชื่อว่าความต้องการงานที่ใช้ทักษะของตัวเองจะลดลง

บริษัทใหญ่ๆ ในไทยก็มีแผนที่จะนำ Automation มาใช้มากขึ้น แม้บริษัทเหล่านั้นจะประกาศว่าจะไม่มีการลดพนักงานโดยการเลิกจ้างแต่ก็เตรียมปรับลดขนาดขององค์กร โดยการไม่รับพนักงานมาทดแทนพนักงานที่ลาออกหรือเกษียณอายุ อย่างน้อยในบางตำแหน่งในช่วงเวลาหลายปีข้างหน้า

“บริษัทใหญ่ในไทยเริ่มนำ Automation มาใช้มากขึ้น แต่ไทยต่างกับต่างประเทศคือ ต่างประเทศมีแนวโน้มที่เอนเอียงไปทางการลดพนักงาน แต่ในไทยซึ่งเป็นสังคมสูงวัย แรงงานวัยทำงานหาไม่ได้ง่าย การลดพนักงานคงไม่มีบริษัทเลือกทำ อย่างไรก็ตาม การตกงานและการเลิกจ้างไม่ได้เป็นประเด็นสำหรับไทย แต่อยู่ที่การเติบโตของเงินเดือน ค่าจ้างแรงงาน หากมีระบบ Automation แล้วแรงงานไม่เพิ่มทักษะก็ยากที่จะมีเงินไว้ใช้จ่าย”

สำหรับรายได้ในอนาคต ขึ้นกับว่าแรงงานยังคงอยากทำงานประเภทเดิมหรือประเภทใหม่ หากงานที่ทำมีแนวโน้มสูงในการถูกทำให้เป็นอัตโนมัติ ก็ควรเริ่มพิจารณาว่าจะปรับตัวต่อ Automation อย่างไรดี ไม่ว่าจะทำงานประเภทเดิมต่อไปดี หรือว่าเรียนต่อ เพื่อเปลี่ยนมาทำงานใช้ความคิดสร้างสรรค์และบริหารซึ่งทำให้เป็นอัตโนมัติได้ยากแทนดี

ทางเลือกที่ 1 ทำงานประเภทเดิม อาจเผชิญค่าแรงที่เติบโตน้อยลง โดยค่าแรงอาจเติบโตน้อยลง สำหรับงานที่ถูกทำให้เป็นอัตโนมัติได้ หากบริษัทใช้ Automation แทนการทำงานบางส่วน และไม่สามารถหาหน้าที่ใหม่ให้พนักงานทำเพิ่มเติมได้ ก็จะทำให้พนักงานมี productivity ลดลงซึ่งอาจส่งผลให้ค่าจ้างของพนักงานไม่เติบโตดีเหมือนแต่ก่อน

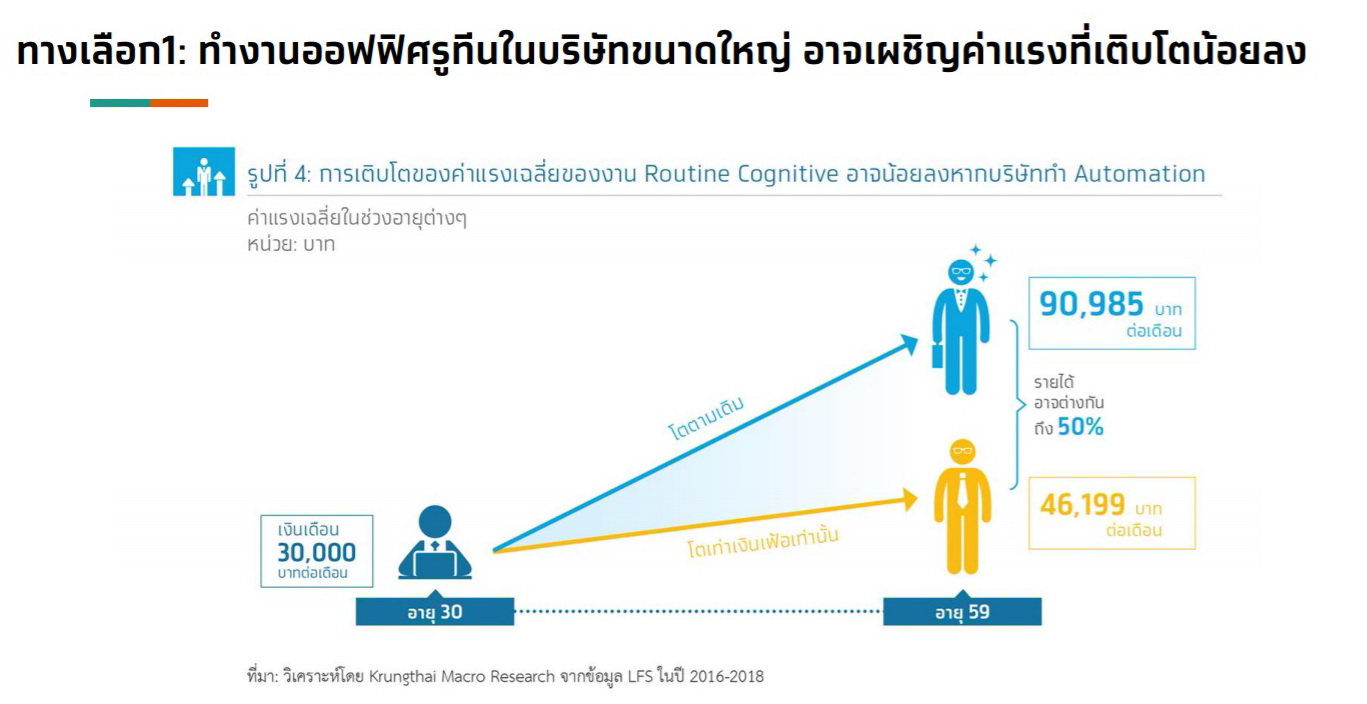

ค่าแรงที่โตน้อยลงมีผลต่อรายได้ในระยะยาวค่อนข้างมาก จากข้อมูลภาวะการทำงานของประชากร จากสำนักงานสถิติแห่งชาติ ค่าแรงเฉลี่ยในงานประเภทออฟฟิศแบบรูทีนในบริษัทใหญ่ (เฉพาะผู้ที่จบการศึกษาสูงกว่าระดับมัธยมปลาย) ระหว่างผู้ที่อายุ 30 ปี และ 59 ปี จะแตกต่างกันประมาณ 1 เท่า หรือคิดเป็นการเติบโต (ที่แท้จริง) ประมาณ 2.4% ต่อปี

สมมติว่าเราเป็นพนักงานบริษัท อายุ 30 ปี ในปี 2018 เงินเดือน 30,000 บาท รายได้เติบโตเท่ากับ เงินเฟ้อที่ 1.5% บวกกับการเติบโตด้านรายได้ของอาชีพ 2.4% อาจคาดได้ว่าเงินเดือนจะเพิ่มขึ้นเรื่อยๆ จนมีเงินเดือนก่อนเกษียณประมาณ 91,000 บาทต่อเดือน (โตปีละ 3.9%) แต่หากรายได้โตน้อยลง โดยสมมติว่าโตเท่าอัตราเงินเฟ้อเท่านั้น เราจะมีรายได้ตอนอายุ 59 ปี ประมาณ 46,200 บาทต่อเดือน ซึ่งน้อยกว่าที่อาจคาดหวังไว้อยู่ร่วม 50% (รูปที่ 4)

ส่วนการย้ายไปทำบริษัทขนาดกลางและเล็กที่ทำ Automation ช้ากว่าอาจไม่ใช่คำตอบ เนื่องจากมีค่าแรงเฉลี่ยที่ต่ำกว่า หากแรงงานต้องการหลีกความเสี่ยงด้าน Automation ในบริษัทใหญ่ และย้ายไปทำงานใน SMEs แทน ควรทราบว่าแรงงานที่ทำงานประเภทเดียวกันใน SMEs มีค่าแรงเฉลี่ยน้อยกว่าในทุกช่วงอายุ แรงงานประเภทออฟฟิศรูทีนใน SMEs จะมีค่าแรงเฉลี่ยน้อยกว่าผู้ที่ทำงานในบริษัทขนาดใหญ่ในช่วงอายุ 31-35 ปี ประมาณ 14%

ค่าแรงใน SME ก็อาจถูกกดดันจาก Automation เช่นกัน ไม่ว่าจะด้วยเหตุผลที่มีอุปทานแรงงานเข้าไปใน SMEs มากขึ้น จากการที่บริษัทใหญ่ไม่รับคนเพิ่ม หรือการที่บริษัทใหญ่มีต้นทุนลดลงจากการใช้ Automation ก็อาจส่งผลให้มีการแข่งขันด้านราคากับบริษัทเล็กมากขึ้น นอกจากด้านค่าแรง สวัสดิการด้านการออมเป็นอีกสิ่งที่ควรพิจารณาอย่างถี่ถ้วน เนื่องจาก SMEs บางบริษัทอาจไม่ได้มีการสบทบเงินออมให้แรงงานในกองทุนสำรองเลี้ยงชีพสูงเท่าในบริษัทขนาดใหญ่

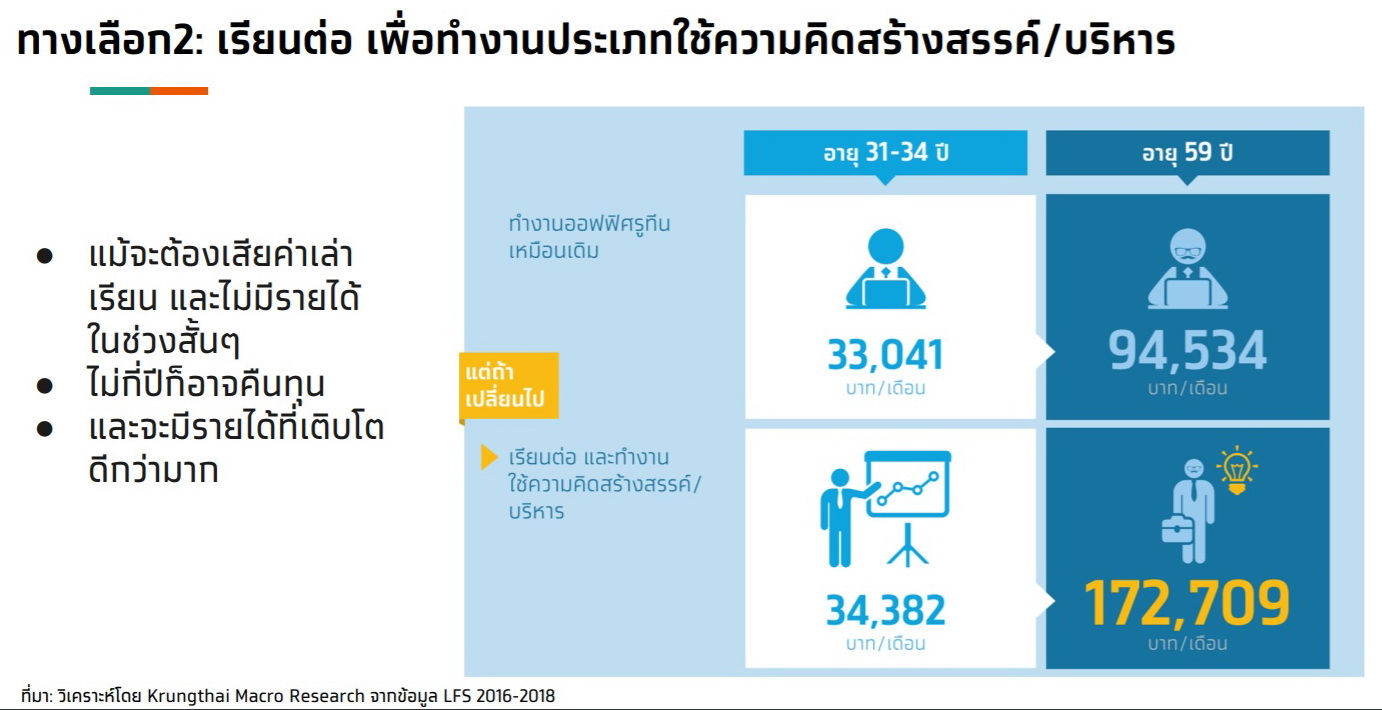

ทางเลือกที่ 2 เรียนต่อ ไม่มีรายได้ในช่วงสั้นๆ และอาจมีรายได้เพิ่มขึ้นหากได้งานประเภทใช้ความคิดสร้างสรรค์และบริหาร

งานประเภทใช้ความคิดสร้างสรรค์ในบริษัทใหญ่ให้ค่าตอบแทนที่มากกว่า เมื่อเทียบกับผู้ที่ทำงานในบริษัทขนาดใหญ่เหมือนกัน (เฉพาะผู้ที่จบการศึกษาสูงกว่ามัธยมปลาย) ค่าแรงเฉลี่ยของงานประเภทใช้ความคิดสร้างสรรค์และบริหารในบริษัทขนาดใหญ่จะสูงกว่างานประเภทออฟฟิศแบบรูทีนในบริษัทใหญ่ในทุกช่วงอายุ โดยในช่วงอายุ 31-35 ปี จะมีค่าแรงเฉลี่ยสูงกว่าประมาณ 56%

แม้จะยอมเสียค่าเล่าเรียนและเวลาทำงาน หากได้งานประเภทใช้ความคิดสร้างสรรค์และบริหาร เพียงไม่กี่ปีก็คืนทุน หากสมมติว่าแรงงานอายุ 30 ปี ศึกษาต่อโดยหยุดงานเป็นเวลา 1 ปี ด้วยต้นทุนค่าเล่าเรียนที่ 2 แสนบาท หากได้ทำงานใช้ความคิดสร้างสรรค์และบริหารหลังเรียนจบ ค่าแรงเฉลี่ยในช่วงอายุ 31-34 ปี (รวมปีที่ไม่ได้ทำงาน 1 ปี) จะได้ประมาณ 34,000 บาท ซึ่งนอกจากจะไม่ได้ลดลงจากการทำงานประเภทเดิมแล้ว ยังมีการเติบโตที่ดีกว่ามาก โดยเมื่ออายุ 59 ปี อาจมีค่าแรงมากกว่าการทำงานประเภทเดิมถึง 80% (รูปที่ 7

Millennials ควรเตรียมพร้อมด้านการเงินอย่างไร

ดร.กิตติพงษ์ เรือนทิพย์ รองผู้อำนวยการฝ่าย สายงาน Global Business Development and Strategy กล่าวว่า ในตลาดแรงงานยุคใหม่ การเรียนรู้ทักษะใหม่ๆ เป็นสิ่งจำเป็น หากกังวลว่าการเติบโตของรายได้จะถูกกระทบจาก Automation การศึกษาเพิ่มเติมเป็นทางเลือกหนึ่งที่น่าพิจารณา เนื่องจากช่วยให้สามารถทำงานประเภทใหม่ที่ถูกทำให้เป็นอัตโนมัติได้ยาก ทำให้มีรายได้และอัตราการเติบโตของรายได้ที่สูงกว่าเดิม แม้จะมีต้นทุนจากการเรียนต่อ แต่ก็สามารถคืนทุนในเวลาไม่กี่ปี อย่างไรก็ดี การเรียนต่ออาจไม่ใช่เรื่องที่ทำได้ง่ายสำหรับทุกคน

“แม้ว่าเรียนต่อและเปลี่ยนประเภทงานจะทำให้รายได้เพิ่มขึ้น แต่อาจไม่ใช่ทุกคนที่ทำได้ การออกจากงานเพื่อศึกษาเพิ่มเติมอาจไม่ใช่เรื่องง่ายสำหรับทุกคน ไม่ว่าด้วยเหตุผลด้านความถนัด หรือข้อจำกัดด้านการเงิน โดยเฉพาะในช่วงที่เริ่มสร้างครอบครัว ดังนั้น การปรับตัวด้านการออมการลงทุนจึงเป็นสิ่งที่ควรพิจารณาอย่างยิ่ง การปรับเปลี่ยนแผนการออม การลงทุนตั้งแต่เนิ่นๆ จะช่วยให้มีเงินออมหลังเกษียณไม่ต่างจากเดิมได้ แม้รายได้จะเติบโตน้อยลง”

หาก Automation ทำให้รายได้เติบโตน้อยลง ส่งผลให้รายได้ตลอดช่วงอายุการทำงานน้อยลงกว่าที่คาดไว้เดิม เราอาจต้องเพิ่มอัตราการออมหากต้องการบริโภคหลังเกษียณเท่าเดิม เช่น ออมเพิ่มขึ้นเมื่อมีเงินเดือนมากขึ้น ซึ่งจะมีเงินเก็บเพิ่มและบริโภคเพิ่มได้ในคราวเดียวกัน

สำหรับชาว Millennials การเติบโตของรายได้ที่ลดลง 1% อาจต้องทดแทนด้วยการออมที่เพิ่มขึ้นถึง 4% ของรายได้ เพื่อให้มีเงินใช้หลังเกษียณเท่าเดิม ในบางกรณี หาก Automation ทำให้รายได้โตเท่าอัตราเงินเฟ้อเท่านั้น อาจต้องออมถึง 35% ของรายได้ จากเดิมที่ออมเพียง 25% ของรายได้ แต่การออมมากขนาดนั้นก็ทำได้ไม่ง่ายนัก

การปรับตัวด้านการออมและการลงทุนจึงจำเป็น ซึ่งนอกจากการปรับเพิ่มอัตราการออมแล้ว ชาว Millennials ควรพิจารณาผลิตภัณฑ์ประกันประเภทต่างๆ เพื่อลดภาระค่าใช้จ่ายที่ไม่คาดคิดในอนาคต และควรพิจารณาสัดส่วนที่เหมาะสมในการลงทุนในตราสารทุน และกระจายความเสี่ยงในการลงทุน เพื่อให้ได้ผลตอบแทนระยะยาวที่ดี และที่สำคัญ ควรทำแต่เนิ่นๆ เพื่อจะช่วยให้มีเงินพอใช้จ่ายในวัยเกษียณตามที่ตั้งใจไว้

การบริโภคในอนาคตอาจมากหรือน้อยขึ้นอยู่กับค่าใช้จ่ายที่ไม่คาดคิดหลังเกษียณด้วยเช่นกัน ผลิตภัณฑ์ด้านการประกันภัยหลายๆ ตัวเป็นสิ่งที่จะช่วยให้เราจำกัดรายจ่ายอื่นๆ ที่ไม่คาดคิดได้ดียิ่งขึ้น โดยเราอาจเริ่มตรวจสอบตัวเองขั้นแรกว่าเราได้เข้าร่วมกับระบบประกันสังคมซึ่งครอบคลุมความเสี่ยงเราทั้งเรื่องสุขภาพและการออกจากงานไว้หรือยัง หากต้องการลดค่าใช้จ่ายที่ไม่คาดคิดด้านสุขภาพมากยิ่งขึ้น เราอาจลองพิจารณาผลิตภัณฑ์ประกันอื่นๆ เพิ่มเติม

ข่าวหรือบทความที่เกี่ยวข้อง