เมื่อวันที่ 9 กรกฎาคม 2557 สำนักงานเลขาธิการวุฒิสภา ร่วมกับคณะกรรมการปฏิรูปกฎหมาย (คปก.) จัดงานเสวนาหัวข้อ “กฎหมายหลักประกันทางธุรกิจจะช่วยให้ไทยเข้มแข็งทางเศรษฐกิจจริงหรือ?” โดยมีผู้ร่วมเสวนาคือ ดร.ประสาร ไตรรัตน์วรกุล ผู้ว่าการธนาคารแห่งประเทศไทย (ธปท.), นายสุรชัย เลี้ยงบุญเลิศชัย อดีตรองประธานวุฒิสภา, นายปรเมธี วิมลศิริ สำนักงานคณะกรรมการพัฒนาเศรษฐกิจและสังคมแห่งชาติ (สศช.), นายบุญทักษ์ หวังเจริญ ประธานสมาคมธนาคารแห่งประเทศไทย, นางเพ็ญทิพย์ พรจะเด็ด นายกสมาคมส่งเสริมผู้ประกอบการวิสาหกิจขนาดกลางและขนาดย่อมไทย และ ศ. ดร.กำชัย จงจักรพันธ์ กรรมการปฏิรูปกฎหมายและประธานกรรมการพิจารณาปรับปรุงและพัฒนากฎหมายว่าด้วยหลักประกันทางธุรกิจ

ทั้งนี้ ความจำเป็นในการยกร่างกฎหมายหลักประกันทางธุรกิจนั้น ศ. ดร.กำชัย จงจักรพันธ์ ในฐานะผู้นำหลักในการยกร่างกฎหมายฉบับนี้อธิบายว่า แนวทางการเข้าถึงแหล่งทุนโดยอาศัยหลักประกัน “ตามกฎหมาย” ปัจจุบันมีเพียง 2 ทาง คือ จำนำและจำนอง ซึ่งมีข้อจำกัดค่อนข้างมากและไม่สอดคล้องกับภาวะเศรษฐกิจและสังคมในปัจจุบัน ตัวอย่างเช่น การจำนำจะต้องส่งมอบสินทรัพย์ให้แก่เจ้าหนี้ ซึ่งบางครั้งเป็นสินทรัพย์ที่จำเป็นในการประกอบอาชีพ ทำให้เจ้าของสินทรัพย์ไม่สามารถนำไปจำนำได้โดยปริยาย หรือการจำนองที่จะต้องเป็นอสังหาริมทรัพย์คืออาคารและที่ดินเท่านั้น ขณะที่ในปัจจุบันมีสินทรัพย์ที่มีมูลค่าทางเศรษฐกิจอื่นๆ อีกมาก เช่น ทรัพย์สินทางปัญญา สิทธิเรียกร้องต่างๆ สินค้าคงคลัง เป็นต้น สร้างความเสี่ยงในการประกอบธุรกิจที่สูงกว่าความเป็นจริงและทำให้ผู้ประกอบการเสียโอกาส โดยเฉพาะอย่างยิ่งผู้ประกอบการวิสาหกิจขนาดกลางและขนาดย่อม หรือ เอสเอ็มอี ที่มักจะมีสายป่านสั้นและประสบปัญหาสภาพคล่อง การยกร่างกฎหมายหลักประกันทางธุรกิจจะช่วยแก้ปัญหาโดยให้หลักประกันต่างๆ นั้นครอบคลุมสินทรัพย์ที่มีมูลค่าทางเศรษฐกิจอื่นๆ ด้วย

ด้าน ดร.ประสารระบุว่า กฎหมายหลักประกันทางธุรกิจจะเป็นประโยชน์แก่เศรษฐกิจไทยได้อย่างแน่นอน ทั้งยังให้ข้อสังเกตว่า ปัจจุบันมีธุรกิจเอสเอ็มอีสร้างมูลค่าจำนวนมากให้แก่เศรษฐกิจไทย โดยคิดเป็น 40% ของจีดีพีในปัจจุบันหรือประมาณ 4 ล้านล้านบาทต่อปี นอกจากนี้ธุรกิจเอสเอ็มอียังมีส่วนช่วยเกื้อหนุนธุรกิจขนาดใหญ่ในลักษณะห่วงโซ่อุปทานได้ เช่น อุตสาหกรรมรถยนต์ มีธุรกิจเอสเอ็มอีเป็นอู่รถยนต์ช่วยสนับสนุนทางอ้อม เป็นต้น อย่างไรก็ดี ปัจจุบันเอสเอ็มอีกลับมีอุปสรรคในการเข้าถึงแหล่งเงินทุนของธุรกิจค่อนข้างมาก โดยจากจำนวนเอสเอ็มอีทั้งหมด 2.7 ล้านราย มีเพียง 7-9 แสนรายที่เข้าถึงแหล่งเงินทุนในระบบได้ หรือคิดเป็น 26% เท่านั้น

ดร.ประสารมองว่า อุปสรรคสำคัญมี 2 ข้อ คือ 1) ค่าใช้จ่ายในการดำเนินการที่สูง เนื่องจากเอสเอ็มอีมักจะกู้เงินน้อยกว่าธุรกิจขนาดใหญ่ ทำให้กำไรจากดอกเบี้ยไม่คุ้มค่ากับค่าใช้จ่าย ซึ่งโดยเฉลี่ยแล้วธนาคารพาณิชย์จะอยากให้กู้มากกว่า 3 แสนบาทขึ้นไป 2) ความเสี่ยงทางสินเชื่อ ซึ่งแบ่งเป็น 2 ด้าน คือ โอกาสที่จะผิดชำระหนี้และจำนวนความเสียหายที่จะเกิดขึ้น ถ้าโอกาสที่จะผิดชำระหนี้มากและจำนวนความเสียหายมาก ธนาคารพาณิชย์ก็มีแนวโน้มจะไม่ปล่อยกู้

ดังนั้น เพื่อให้ธุรกิจเอสเอ็มอีเข้าถึงเงินกู้ได้ เราต้องลดค่าใช้จ่ายในการดำเนินการและความเสี่ยงเหล่านี้ลง โดยการลดค่าใช้จ่ายในการดำเนินการ ธปท. ก็ให้โอกาสธนาคารพาณิชย์เปิดสาขาโดยเสรีมากขึ้น เช่น มีพนักงานเพียง 2 คนและไม่จำเป็นต้องให้บริการครบทุกผลิตภัณฑ์ เป็นต้น ส่วนด้านลดโอกาสเสี่ยงที่จะผิดชำระหนี้นั้น ธปท. ก็มีความพยายามในการสร้างฐานข้อมูลเอสเอ็มอีอยู่ รวมไปถึงการนำระบบเครดิตบูโรมาใช้

ขณะที่กฎหมายหลักประกันทางธุรกิจโดยเพิ่มสินทรัพย์อื่นๆ เช่น กระแสรายได้ จะมีส่วนช่วยลดจำนวนความเสี่ยงได้มาก นอกจากนี้ ปัจจุบันก็ยังมีบรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม (บสย.) ซึ่งจะเป็นแรงสนับสนุนอีกทางหนึ่งที่จะทำให้ธนาคารพาณิชย์มั่นใจและยอมปล่อยกู้ได้ อีกด้าน ธปท. เองก็จะนำมูลค่าสินทรัพย์เหล่านี้มาปรับการกันสำรองของธนาคารพาณิชย์ ซึ่งจะทำให้มีการกันสำรองลดลงและมีสินเชื่อส่วนเกินมากขึ้น

อย่างไรก็ดี ดร.ประสารยังคงมีความเป็นห่วงถึงระบบการประเมินมูลค่าสินทรัพย์ที่บางสินทรัพย์อาจจะประเมินมูลค่าได้ยาก

“จะเป็นประโยชน์ไหม คำตอบคือเป็นประโยชน์ แต่ถ้าถามว่าเราก็อยู่มาตั้งนานแล้วโดยไม่ต้องมีกฎหมายฉบับนี้ ผมก็คิดว่า ถ้ามีก็จะทำให้ดีขึ้น ไม่ต้องไปรอเออีซีหรอก เรื่องนี้บางครั้งเราก็นำได้ไม่ต้องไปตามเขา อะไรที่คิดว่าดีก็ทำก่อนได้” ดร.ประสารกล่าว

สำหรับประเด็นทางด้านกฎหมายนั้น นายสรุชัยกล่าวว่า ปัจจุบันเราสามารถทำสัญญาแบบ “เอกเทศสัญญา” ตามหลักเสรีภาพในการทำสัญญา ให้ครอบคลุมทรัพย์สินที่มีมูลค่าทางเศรษฐกิจได้อยู่แล้ว ไม่จำเป็นต้องรอให้รัฐเป็นผู้ออกกฎหมายมารองรับเสมอไป ซึ่งปัจจุบันก็มีแนวทางตัวอย่างอื่นๆ ของสภาทนายความที่มีการออกข้อบังคับและหลักสูตรเกี่ยวกับการรับรองลายมือชื่อในเอกสารระหว่างประเทศโดยที่ไม่มีกฎหมายของรัฐรองรับ ก็ได้ทำเป็นมาตรฐานที่ต่างประเทศยอมรับโดยทั่วไป ขณะที่เรื่องสัญญาหลักประกันยังไม่มีผู้ริเริ่มอย่างจริงจัง ทำให้ต้องตรากฎหมายหลักประกันขึ้นมาเพื่อสร้างความมั่นใจให้แก่ผู้ปล่อยกู้

นายสุรชัยกล่าวต่อว่า มีปัจจัยที่เกี่ยวข้องกับความสำเร็จของกฎหมายฉบับนี้ 2 ข้อ คือ 1) จะต้องมีการสนับสนุนจากภาคส่วนอื่นๆ เนื่องจากกฎหมายเป็นเพียงเครื่องมือ แต่เพื่อให้กฎหมายประสบความสำเร็จตามเจตนารมณ์ต้องมีผู้นำไปใช้ด้วย ถ้าธนาคารพาณิชย์ยังคงไม่มั่นใจในหลักประกันเหมือนเดิมกฎหมายนี้ก็ไม่อาจบรรลุเป้าหมายได้ 2) ร่างกฎหมายฉบับนี้ในมาตราที่ 22 ยังมีช่องว่างให้คู่สัญญาสามารถตกลงกันเองได้ ซึ่งธนาคารพาณิชย์หรือผู้ปล่อยกู้มักมีอำนาจต่อรองมากกว่าผู้กู้อยู่แล้วในปัจจุบัน กฎหมายที่จะตราขึ้นมาต้องคำนึงถึงประเด็นนี้ด้วย

“ผมไม่อยากเห็นร่างหลักประกันนี้ พอปฏิบัติจริงแล้วกลายเป็นเครื่องมือของสถาบันการเงินในการปล่อยสินเชื่อให้ธุรกิจเอสเอ็มอี แล้วไปปกป้องการสูญเสียในเชิงธุรกิจของสถาบันการเงินมากเกินไป ไม่ได้ติติงสถาบันการเงิน แต่อยากให้กฎหมายนี้สะท้อนและถูกนำไปใช้สมกับเจตนารมณ์ที่ร่างกฎหมายนี้ขึ้นมา” นายสุรชัยกล่าว

นายสรุชัยกล่าวย้ำว่า ความเป็นธรรมไม่ได้หมายถึงการมุ่งแต่จะช่วยเหลือธุรกิจเอสเอ็มอีเท่านั้น แต่ต้องไม่ละเลยธนาคารพาณิชย์ด้วย ซึ่งร่างกฎหมายนี้ก็ให้สิทธิในการยึดทรัพย์สินของธุรกิจเอสเอ็มอีในกรณีที่ตกลงกันได้โดยไม่ต้องฟ้องร้องศาล รวมไปถึงมีการสร้างตำแหน่งผู้บังคับหลักประกันขึ้นมาทำหน้าที่ทั้งผู้พิพากษาและบังคับคดีในคนเดียวกัน ซึ่งยังต้องระมัดระวังประเด็นของอำนาจหน้าที่ค่อนข้างมาก รวมไปถึงร่างกฎหมายยังไม่มีบทผ่อนคลายที่จะมาช่วยเหลือธุรกิจเอสเอ็มอีในกรณีที่มีปัญหา เนื่องจากการฟื้นฟูกิจการบางครั้งก็เป็นทางเลือกที่ดีกว่า

ด้านนางเพ็ญทิพย์ก็มองว่ากฎหมายหลักประกันธุรกิจจะช่วยให้เกิดความเข้มแข็งมาก เพราะปัจจุบันการเข้าถึงแหล่งทุนของธุรกิจเอสเอ็มอีประสบปัญหาอย่างหนัก เนื่องจากไม่มีศักยภาพเพียงพอในสายตาของธนาคารผู้ปล่อยสินเชื่อ ทั้งรัฐบาลยังให้การสนับสนุนไม่ทั่วถึง หลักประกันเดิมที่มีอยู่ส่วนใหญ่เป็นหลักประกันทรัพย์ถาวร แต่ทรัพย์สินทางปัญญาและเทคโนโลยีก็ควรจะมีหลักประกันด้วยเพื่อความอยู่รอดอย่างเข้มแข็ง ทั้งนี้จุดอ่อนของธุรกิจเอสเอ็มอีในตอนนี้คือยังมีแผนธุรกิจไม่ชัดเจน และเรื่องของวิชาการยังต้องเรียนรู้เพิ่มขึ้นอีก เพื่อที่ผู้ประกอบการจะได้มีความรู้ความเข้าใจมากยิ่งขึ้น

“ด้วยเอสเอ็มอีไม่อาจเข้าถึงแหล่งเงินทุนได้ ทางเราจึงให้ความช่วยเหลือในเบื้องต้น โดยนำเงินมาช่วยเหลือเอสเอ็มอีรายละแสนบาท และไม่คิดดอกเบี้ย ภายใต้เงื่อนไขที่ว่าเมื่อผู้ประกอบการเอสเอ็มอีเหล่านั้นประสบผลสำเร็จค่อยนำเงินมาคืน ซึ่งการช่วยเหลือดังกล่าวเป็นเพียงการแก้ไขปัญหาชั่วคราวเท่านั้น เราจึงฝากความหวังไว้กับกฎหมายหลักประกันธุรกิจว่าจะช่วยให้เอสเอ็มอีเติบโตอย่างเข้มแข็งด้วยกำลังของตัวเอง” นางเพ็ญทิพย์กล่าว

ขณะที่นายบุญทักษ์ และนายปรเมธี ต่างก็เห็นประโยชน์ในการเข้าถึงแหล่งทุนของธุรกิจเอสเอ็มอีผ่านหลักประกันจากสินทรัพย์หลายประเภท ซึ่งมองว่าจะช่วยลดต้นทุนและเพิ่มสภาพคล่องให้แก่ธุรกิจเอสเอ็มอีได้มาก และประเทศไทยยังคงล่าช้ากว่าอีกหลายประเทศทั้งในระดับโลกและภูมิภาค

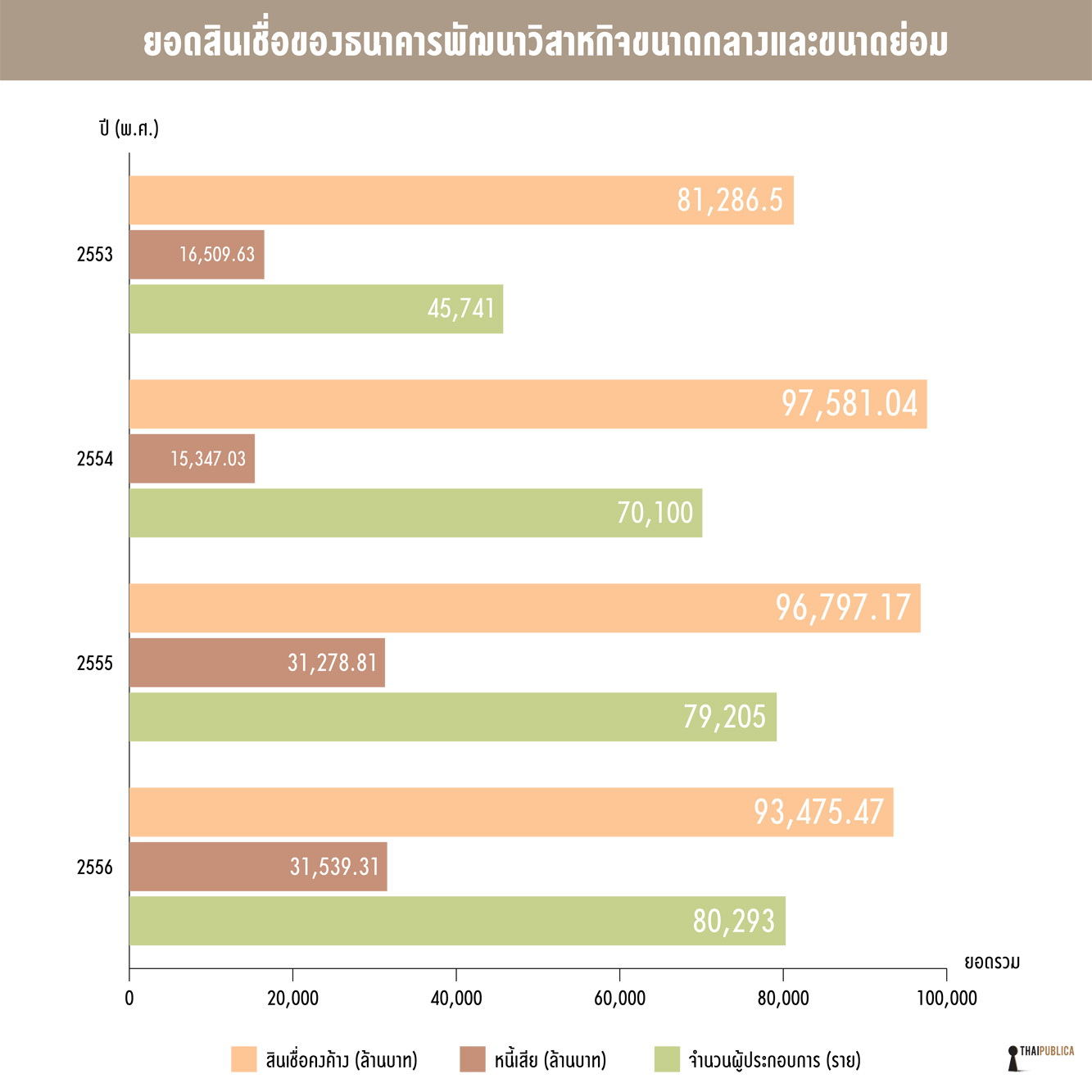

ทั้งนี้ จากข้อมูลของธนาคารพัฒนาวิสาหกิจขนาดกลางและขนาดย่อม หรือเอสเอ็มอีแบงก์ พบว่า ยอดสินเชื่อคงค้างของธุรกิจเอสเอ็มอีได้เพิ่มมากขึ้นเรื่อยๆ โดยในปี 2553 มียอดสินเชื่อ 81,286.50 ล้านบาท ขณะที่ปี 2556 มียอดสินเชื่อคงค้าง 93,475.47 ล้านบาท เช่นเดียวกับจำนวนผู้ประกอบการที่เพิ่มขึ้นอย่างต่อเนื่องจากเดิมปี 2553 มีเพียง 45,741 ราย จนแตะ 80,293 รายในปี 2556 อย่างไรก็ดี หนี้เสียหรือเอ็นพีแอลกลับเพิ่มขึ้นอย่างต่อเนื่องจากปี 2553 มีหนี้เสีย 20.31% ของสินเชื่อคงค้าง ขณะที่ปี 2556 กลับมีหนี้เสียสูงถึง 33.74%

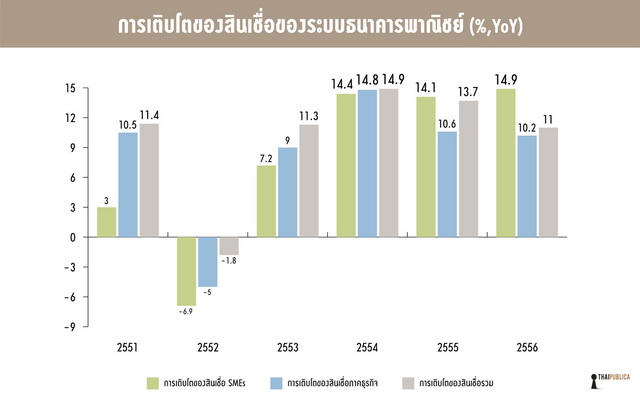

ขณะที่ข้อมูลจาก ธปท. จะพบว่า สินเชื่อธุรกิจเอสเอ็มอีได้เพิ่มความสำคัญขึ้นเรื่อยๆ จากการเติบโตของสินเชื่ออย่างต่อเนื่อง จนกระทั่งมากกว่าการเติบโตของสินเชื่อธุรกิจหรือสินเชื่อรวม ซึ่งในปี 2551 สินเชื่อธุรกิจเอสเอ็มอีเติบโตได้เพียง 3% โดยสินเชื่อธุรกิจและสินเชื่อรวมโต 10.5% และ 11.4% ตามลำดับ ขณะที่ปี 2556 สินเชื่อธุรกิจเอสเอ็มอีโตถึง 14.9% มากกว่าสินเชื่อธุรกิจที่โต 10.2% และสินเชื่อรวมที่โต 11%