งบประมาณรายจ่ายประจำปีที่เพิ่มขึ้นต่อเนื่องทุกปี กำลังกลายเป็น “ผลประโยชน์” กองโตของผู้มีอำนาจ และ ผู้แสวงหาประโยชน์พาเหรดกันเข้ามารุมทึ้ง ผ่านกระบวนการจัดสรรเงินงบประมาณไปในทางที่มิชอบเพื่อหาหนทางเอื้อประโยชน์ให้กับตัวเอง พวกพ้อง และเครือข่ายของกลุ่มตนเอง แทนที่จะเป็นไปเพื่อประโยชน์สูงสุดของส่วนรวม หรือของประเทศชาติ

จากข้อมูลดัชนีสถานการณ์คอร์รัปชันไทย ( Thai corruption situation Index : CSI ) จัดทำโดยมหาวิทยาลัยหอการค้าไทย ล่าสุดได้สำรวจประชาชน ผู้ประกอบการ และข้าราชการ พบว่า ความเสียหายของการทุจริตคอร์รัปชันจากงบประมาณรายจ่ายภาครัฐ ประเภทจัดซื้อจัดจ้างค่าครุภัณฑ์ ที่ดิน และสิ่งปลูกสร้างของหน่วยราชการ และงบลงทุนรัฐวิสาหกิจ มีอัตราการจ่ายอยู่ที่ 30-35% คิดเป็นมูลค่าความเสียหายสูงสุดถึง 252,043 – 294,050.1 ล้านบาท จากงบรายจ่ายและงบลงทุนรวมในปี 2555 หรือมีผลกระทบต่อจีดีพี 2.18-2.54% และในปี 2556 คาดว่าจะเพิ่มขึ้นเป็น 282,782.4 – 329,912.8 ล้านบาท และมีผลต่อจีดีพี 2.25 – 2.63%

มหาวิทยาลัยหอการค้าไทยยังระบุว่า การสำรวจครั้งนี้พบว่า สถานการณ์คอร์รัปชันไทยรุนแรงมากขึ้นจากครั้งก่อน ด้วย 2 ปัจจัย คือ เม็ดเงินที่นักธุรกิจต้องจ่ายพิเศษเพื่อให้ได้งานเพิ่มสูงขึ้นมาก และงบประมาณของภาครัฐในปีนี้สูงกว่าปีก่อน และมีแนวโน้มว่าสถานการณ์ปีหน้าจะรุนแรงกว่าปีนี้ เพราะเม็ดเงินงบประมาณของรัฐจะเพิ่มสูงขึ้นอีก ที่สำคัญยังระบุว่ากลุ่มอาชีพที่มีการทุจริตมากที่สุดอันดับหนึ่งคือ นักการเมือง รองลงมาคือ นักธุรกิจ

นอกจากนี้ ข้อมูลดัชนีวัดภาพลักษณ์คอร์รัปชันปี 2555 ขององค์กรความโปรงใสสากล ล่าสุดระบุว่า ดัชนีภาพลักษณ์ของไทยมีคะแนนดีขึ้นได้ 37 คะแนน จากเต็ม 100 คะแนน แต่ยังคงต่ำกว่าคะแนนเฉลี่ยทั้งโลกซึ่งอยู่ที่ 43 คะแนน และเมื่อจัดอันดับจากทั้งหมด 183 ประเทศ ปรากฏว่าประเทศไทยอยู่อันดับที่ 88 หล่นจากอันดับที่ 80 ในปีก่อน

ข้อมูลสถานการณ์คอร์รัปชันจาก 2 แหล่งทั้งในประเทศและต่างประเทศ เป็นการตอกย้ำว่า ปัญหาทุจริตคอร์รัปชันของประเทศไทยอยู่ในระดับขั้นรุนแรง ซึ่ง“อานันท์ ปันยารชุน” อดีตนายกรัฐมนตรี และประธานองค์กรความโปร่งใสในประเทศไทย 13 ธันวาคม 2555 เรียกว่ารุนแรงถึงระดับขั้น “กินเมือง”

“ปัจจุบันมีผู้เฉลียวฉลาด ต้องเรียกว่า ‘ฉลาดแกมโกง’ มากขึ้นอย่างมากมาย มีการวางยุทธศาสตร์ มีการวางแผนการ สำคัญสุดคือ อันนี้ขอยืมศัพท์ของท่านนายกฯ(น.ส.ยิ่งลักษณ์ ชินวัตร) ที่ท่านใช้บ่อยคือ พวกคอร์รัปชันทั้งหลายเขา ‘บูรณาการ’ กันพร้อมเพรียงหมดแล้ว ไม่ใช่เรื่องของคนต่อคน หรือกลุ่มต่อกลุ่ม ตอนนี้เป็นเครือข่ายหมด เครือข่ายกลุ่มนักการเมือง พ่อค้านักธุรกิจ สื่อ องค์กรต่างๆ ไม่ว่าจะเป็นรัฐวิสาหกิจ หรือแม้แต่องค์กรอิสระที่รัฐธรรมนูญสร้างขึ้นมาเป็นองค์กรตรวจสอบ สุดท้ายก็เป็นการยึดครองพื้นที่ของประเทศทั้งหมด”นายอานันท์กล่าว

ปัญหาทุจริตคอร์รัปชันที่ทวีความรุนแรงมากขึ้น และมีความสลับซับซ้อนมากขึ้น โดยเฉพาะการทุจริตคอร์รัปชันในงบประมาณแผ่นดิน ซึ่งทำให้เกิดการ “รั่วไหล” หรือการสูญเสียงบประมาณเพิ่มขึ้นโดยไม่จำเป็น คือ “หลุมดำ” ที่ฉุดการพัฒนาประเทศ และการกินดี อยู่ดี ของประชาชนให้ตกต่ำลง จนอาจนำไปสู่ “หายนะ” ของประเทศชาติ

สถาการณ์ดังกล่าว กระตุ้นให้เกิดปรากฎการณ์ต่อต้านคอร์รัปชันของทุกภาคส่วนมากขึ้น โดยเฉพาะเอกชนเริ่มตื่นตัวต่อต้านคอร์รัปชัน และนักธุรกิจออกมาเคลื่อนไหวตั้งกลุ่ม “ภาคีเครือข่ายต่อต้านคอร์รัปชัน” อย่างจริงจังมากขึ้นในช่วง 1-2 ปีที่ผ่านมา

ขณะที่ สำนักงานคณะกรรมการป้องกันและปราบปรามการทุจริตแห่งชาติ (ป.ป.ช.) ซึ่งรับผิดชอบเรื่องการทุจริตคอร์รัปชันโดยตรง ได้ตระหนักถึงสถานการณ์อันเลวร้ายดังกล่าว จึงให้การสนับสนุนทุนวิจัยเป็นโครงการศึกษาวิจัยเรื่อง “การปฏิรูประบบงบประมาณของไทยเพื่อต่อต้านการทุจริต” ซึ่งเพิ่งศึกษาเสร็จเมื่อเดือนสิงหาคม 2555

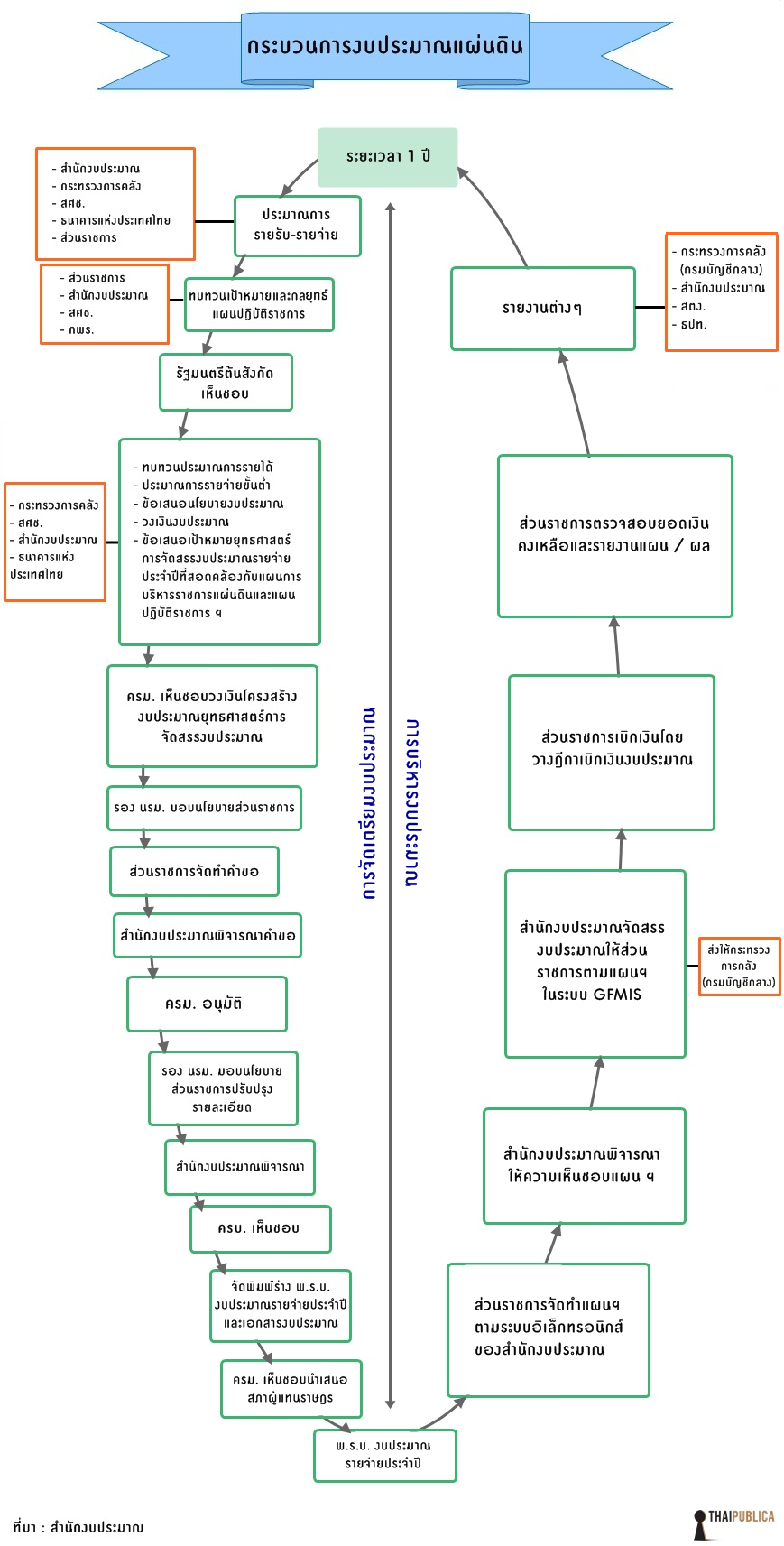

งานวิจัยนี้ป็นการศึกษาถึงจุดแข็ง จุดอ่อน ของกระบวนการงบประมาณแผ่นดินในปัจจุบัน ตลอดจนวิเคราะห์ถึงช่องทางการทุจริต หรือการแสวงหาประโยชน์จากกระบวนการงบประมาณ แล้วนำมาประมวนเพื่อสร้างองค์ความรู้ที่จะสามารถเป็นสัญญาณเตือนภัยเบื้องตน ( Red Flags ) ถึงความผิดปกติของโครงการต่างๆ อันจะนำไปสู่การปฏิรูประบบงบประมาณในอนาคตเพื่อป้องกันการทุจริตได้

ในส่วนของบทสรุปสำหรับผู้บริหาร ระบุว่าในปัจจุบันการทุจริตในกระบวนการงบประมาณของไทยถือว่าอยู่ในขั้นรุนแรงมาก ซึ่งส่งผลกระทบหลายประการต่อการบริหารราชการแผ่นดินของรัฐบาล และพบว่ากระบวนการงบประมาณมีช่องโหว่ที่เปิดโอกาสให้เกิดการทุจริตเกิดขึ้นได้ทุกกระบวนการ ตั้งแต่กระบวนการจัดเตรียมงบประมาณ กระบวนการอนุมัติงบประมาณ กระบวนการบริหาร และควบคุมการตรวจสอบงบประมาณ

ในการศึกษาวิจัยพบว่า ขั้นตอนที่มี “ความเสี่ยงสูง” ที่จะเกิดการทุจริต คือ ขั้นตอนการอนุมัติงบประมาณโดยรัฐสภา ขั้นตอนการบริหารงบประมาณ และขั้นตอนการควบคุมและการตรวจสอบงบประมาณ ส่วนขั้นตอนที่มี “ความเสี่ยงระดับปานกลาง” จะเกิดการทุจริต คือ ขั้นตอนการจัดเตรียมงบประมาณ

อย่างไรก็ตาม คณะผู้วิจัยตั้งข้อสังเกตไว้ว่า แม้ขั้นตอนการจัดเตรียมงบประมาณจะมีความเสี่ยงระดับปานกลาง แต่ผลกระทบของการทุจริตในขั้นตอนนี้กลับสร้างความเสียหายมหาศาลแก่สังคม เพราะการทุจริตในขั้นตอนนี้อาจนำไปสู่การจัดสรรทรัพยากรที่ผิดพลาด และการทุจริตเชิงนโยบายและผลประโยชน์ทับซ้อนมักจะเกิดขึ้นในขั้นตอนนี้

ขณะเดียวกัน การทุจริตด้านรายจ่ายของรัฐและการทุจริตในกระบวนการจัดซื้อจัดจ้าง มักจะเกิดขึ้นในขั้นตอนการบริหารงบประมาณ โดยพฤติกรรมการทุจริตในขั้นตอนนี้ ได้แก่ การจ่ายสินบนหรือค่าคอมมิชชัน เพื่อทำการล็อคสเปค กำหนดราคากลาง ฮั้วประมูล รวมไปถึงการตรวจรับงานเป็นต้น

ทั้งนี้ ข้อมูลผลการศึกษาดังกล่าว สอดคล้องกับการทำข่าวประเด็นสืบสวนของ “สำนักข่าวไทยพับลิก้า” เรื่องเปิดโปงขบวนการ “ซื้อขายงบประมาณ” ซึ่งนำเสนอไปทั้งหมด 4 ตอน ก็พบว่าการทุจริตคอร์รัปชันในการจัดทำงบประมาณแผ่นดินมีความสลับซับซ้อนมากขึ้น และมีช่องโหว่ทำให้เกิดการทุจริตคอร์รัปชันได้ตั้งแต่กระบวนการเริ่มต้นจนถึงจบกระบวนการจัดทำงบประมาณ ที่สำคัญยังเชื่อมโยงให้เห็นถึงความสัมพันธ์ของข้าราชการ นักการเมืองและนักธุรกิจ ที่จ้องเบียดบังผลประโยชน์ของส่วนรวมไปเป็นของตัวเองและพวกพ้อง

อย่างไรก็ตาม การทุจริตในกระบวนการงบประมาณแผ่นดินเป็นเพียง “รูปแบบหนึ่ง” ของการทุจริตที่เกิดขึ้นในภาครัฐ โดยทั่วไปแล้วการทุจริตในภาครัฐจะเกิดจากการที่เจ้าหน้าที่รัฐใช้อำนาจขอส่วนรวมเพื่อเอื้อประโยชน์ให้กับตัวเองและพวกพ้อง ดังคำนิยามของธนาคารโลกที่ว่า “Corruption is the abuse of public power for private benefit”

ติดตามซี่รีส์ เจาะขบวนการทุจริตงบประมาณแบบบูรณาการ จากผลการศึกษาวิจัย “การปฏิรูประบบงบประมาณของไทยเพื่อต่อต้านการทุจริต” ในตอนต่อไป

วิวัฒนาการ “การปฏิรูประบบงบประมาณของไทย” ในอดีต

รายงาน “การปฏิรูประบบงบประมาณของไทยเพื่อต่อตานการทุจริต” ได้นำเสนอการปฏิรูประบบงบประมาณของไทยในอดีตที่ผ่านมา พบว่ามีการดำเนินการมาแล้ว 3 ครั้ง ได้แก่

1.การปฏิรูประบบงบประมาณ เมื่อ พ.ศ. 2525 เป็นการเปลี่ยนแปลงระบบงบประมาณจากระบบแสดงรายการ ( Linne-item Budgeting System ) ที่มุ่งเน้นเพียงการควบคุมรายละเอียดของการเงินอย่างเคร่งครัด มาใช้ระบบงบประมาณแบบแผนงาน ( Plarnning Programming Budget System : PPBS) เพื่อเป็นการเพิ่มประสิทธิภาพในการใช้ทรัพยากรที่มีอยู่อย่างจำกัดให้เกิดประโยชน์มากที่สุด

สำนักงบประมาณ (2530) ได้อธิบายไว้ว่า ระบบงบประมาณแบบแผนงานนั้นคือ เป็นระบบการจัดทำและบริหารงบประมาณที่เชื่อมโยงวัตถุประสงค์ เป้าหมาย แผนงาน และกิจกรรมต่างๆ เข้าด้วยกันเพื่อก่อให้เกิดการใช้ทรัพยากรที่อยู่ให้เกิดประสิทธิภาพมากที่สุด

โดยมีการกำหนดแนวทางและหลักเกณฑ์การจัดทำงบประมาณแบบกำหนดสัดส่วนของวงเงินงบประมาณรายจ่ายในแต่ละด้านและแต่ละกระทรวงตามลักษณะของการวางแผนมหาภาค ผสมผสานกับการวิเคราะห์รายละเอียดคำของบประมาณของส่วนราชการ ให้สอดคล้องกับแนวนโยบายของรัฐบาล และแผนพัฒนาเศรษฐกิจสังคมแห่งชาติ ทั้งนี้ ระบบงบประมาณดังกล่าว มีลักษณะการบริหารงานในลักษณ์ Top-Down Process

2.การปฏิรูประบบงบประมาณ พ.ศ. 2541 เป็นการเปลี่ยนแปลงระบบงบประมาณจากแบบแผนงานมาเป็นระบบงบประมาณแบบมุ่งเน้นผลงาน หรือ Performance-Based Budgeting System : PBBS ) เนื่องจากระบบงบประมาณที่ผ่านมา ไม่ว่าจะเป็นระบบงบประมาณแบบแสดงรายการ หรือแบบแผนงานนั้น มุ่งเน้นเพียงการควบคุมรายละเอียดในการใช้จ่ายเงินงบประมาณอย่างเคร่งครัด เพื่อป้องกันการรั่วไหลเท่านั้น ประกอบกับในทางปฏิบัติแล้วระบบงบประมาณของประเทศไทยยังไม่ได้นำระบบงบประมาณแบบแผนงานมาใช้อย่างเต็มรูปแบบ โดยยังเป็นการผสมผสานระหว่างระบบงบประมาณแบบแผนงาน กับแบบแสดงแบบรายการ

นอกจากนี้ยังประสบปัญหา เช่น การบริหารงบประมาณมีลักษณะเป็นแบบรวมอำนาจ จึงทำให้เกิดผลเสียต่อประสิทธิภาพในการให้บริการของรัฐ คือก่อให้เกิดการดำเนินงานล่าช้า เพราะกลไกที่ซับซ้อนในการจัดสรรและเบิกจ่าย รวมทั้งขาดการเชื่อมโยงระหว่างนโยบายแผนงาน และงบประมาณ รวมทั้งไม่มีการวัดความสำเร็จของงาน และขาดความเชื่อมโยงระหว่างโครงสร้างขององค์กรทำให้ขาดมิติในเรื่องของความรับผิดชอบ (Accountability)

3.การปฏิรูประบบงบประมาณ พ.ศ. 2545 ได้รับปรุงระบบงบประมาณแบบมุ่งเน้นผลงาน โดยให้ความสำคัญในเชิงยุทธศาสตร์เป็นหลัก เรียกว่า ระบบงบประมาณแบบมุ่งเน้นผลงานตามยุทธศาสตร์ (Strategic Performance-Based Based System : SPBBS ) ที่มาของการปฏิรูปครั้งนี้ เป็นผลจากเมื่อวันที่ 26 กุมภาพันธ์ 2544 รัฐบาลพ.ต.ท. ทักษิณ ชินวัตร ได้แถลงนโยบายต่อรัฐสภาในส่วนที่เกี่ยวกับการปฏิรูปการจัดการงบประมาณใหม่ไว้ว่า

“เร่งรัดการปรับเปลี่ยนกระบวนการจัดทำและจัดสรรงบประมาณ ให้เป็นเครื่องมือในการจัดสรรทรัพยากรที่มีประสิทธิภาพ สอดคล้องกับนโยบายและยุทธศาสตร์ในการพัฒนาประเทศ และส่งเสริมให้กระทรวง ทบวง กรม มีบทบาทในการตัดสินใจมากขึ้น พร้อมทั้งจัดให้มีระบบการควบคุม ตรวจสอบที่มีประสิทธิภาพและโปร่งใส”

จากนโยบายดังกล่าว สำนักงบประมาณจึงได้ปรับปรุงงบประมาณแบบมุ่งเน้นผลงานไปสู่ระบบงบประมาณแบบมุ่งเน้นผลงานโดยให้ความสำคัญในเชิงยุทธศาสตร์ โดยนำระบบงบประมาณนี้มาใช้ในการจัดทำงบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2546 เพื่อใช้ในการจัดสรรงบประมาณสามารถสนองตอบนโยบายเร่งด่วนและนโยบายสำคัญของรัฐบาล โดยใช้กรอบยุทธศาสตร์การจัดสรรงบประมาณรายจ่ายประจำปีงบประมาณเป็นตัวนำ และสนับสนุนให้รัฐมนตรีกระทรวงต่างๆ ได้มีบทบาทในการกำหนดนโยบาย และตัดสินใจมากขึ้น

การจัดทำงบประมาณแบบมุ่งเน้นผลงานตามยุทธศาสตร์ เป็นการตอบโจทย์การบูรณาการยุทธศาสตร์ของรัฐบาล แผนพัฒนาเศรษฐกิจและสังคมแห่งชาติ และภารกิจของกระทรวงให้มีความสอดคล้องกัน เพื่อเป็นแนวทางในการจัดสรรงบประมาณ รวมทั้งเปิดโอกาสให้รัฐบาลซึ่งได้รับเลือกตั้งมาจากประชาชนสามารถจัดสรรงบประมาณเพื่อดำเนินการตามนโยบายที่สัญญาไว้กับประชาชนได้ โดยหวังว่าจะก่อให้เกิดผลผลิตในภาพรวมของการพัฒนาประเทศในที่สุด

{kind=link}