แม้ว่าประเทศไทยจะสามารถผลิตก๊าซธรรมชาติได้เป็นอันดับที่ 24 ของโลกจาก 193 ประเทศ

หรือแม้ว่าประเทศไทยจะมีกำลังการผลิตน้ำมันดิบอยู่ในอันดับที่ 32 ของโลก

แต่กระนั้น “ตัวเลข” บ่งชี้รายได้จากการให้สัมปทานปิโตรเลียมของประเทศกลับไม่สวยเท่ากับตัวเลขกำลังการผลิต

โดยในปี 2554 รายได้จากการให้สัมปทานปิโตรเลียมในประเทศไทยอยู่ที่ 136,808 ล้านบาท ซึ่งดูเหมือนจะเป็นจำนวนที่มาก แต่ทว่า เมื่อนำไปเทียบกับมูลค่าปิโตรเลียมทั้งหมดจำนวน 421,627 ล้านบาท ที่มีการนำออกไปขายในตลาดโลก

ประเด็นดังกล่าวนำมาสู่การถกเถียงถึง “วิธีการ” จัดเก็บรายได้ในส่วนนี้

ประเทศไทยใช้ระบบสัมปทานในการให้สิทธิสำรวจและผลิตปิโตรเลียม ภายใต้ พ.ร.บ.ปิโตรเลียม พ.ศ. 2514 โดยมีสัญญาสัมปทานทั้งบนบกและในทะเล 63 สัมปทาน 79 แปลงสำรวจ มีผู้รับสัมปทานแยกเป็น 3 กลุ่ม อันประกอบไปด้วย

1. Thailand l เป็นกลุ่มผู้รับสัมปทานในช่วงแรกของการเปิดสัมปทานปิโตรเลียมของประเทศไทยในระหว่าง พ.ศ. 2514-2532 ภายใต้ พ.ร.บ.เหมืองแร่ พ.ศ. 2510 ก่อนที่รัฐบาลไทยในขณะนั้นจะว่าจ้างนักกฎหมายต่างประเทศมาทำการศึกษาการให้สัมปทานปิโตรเลียมของประเทศไทย โดยได้ยึด “ลิเบีย” เป็นประเทศต้นแบบในการให้สัมปทานปิโตรเลียม จนนำไปสู่การออก พ.ร.บ.ปิโตรเลียม พ.ศ. 2514

ในเวลานั้น รัฐบาลไทยต้องการที่จะให้เกิดการพัฒนาแหล่งปิโตรเลียมในประเทศ จึงมีมาตรการต่างๆ ในการเชิญนักลงทุนเข้ามาร่วมในสัญญาสัมปทานโดยกำหนดการให้สัมปทานแบบ “Thailand l” ขึ้น ซึ่งในสูตรนี้ บริษัทผู้รับสัมปทานจะต้องจ่ายค่าภาคหลวงจำนวน 12.5% ให้กับไทย หลังจากหักค่าภาคหลวงออกไปแล้ว ส่วนที่เหลือจึงจะสามารถนำมาหักค่าใช้จ่ายในการดำเนินการ และเมื่อเหลือเฉพาะในส่วนของ “รายได้เพื่อการคำนวณภาษี” เงินส่วนนี้จะถูกแบ่งออกเป็นสองส่วนเท่าๆ กันระหว่างรัฐบาลกับผู้รับสัมปทาน หรือเทียบเท่าอัตราภาษีเงินได้ 50 %

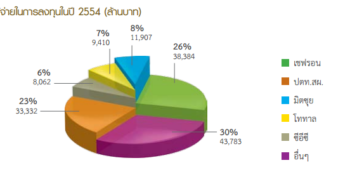

โดยบริษัทที่รับสัมปทานภายใต้ Thailand l อาทิ บริษัท เชฟรอน ออฟชอร์ จำกัด ในแหล่งเอราวัณ บริษัท ปตท.สผ.จำกัด(มหาชน) แหล่งบงกชและแหล่งสิริกิติ์ บริษัท โฟร์ออย แหล่งจัสมิน เป็นต้น

ปัจจุบัน กลุ่มที่ได้รับการให้สัมปทานภายใต้ระบบ Thailand l มีปริมาณการผลิตก๊าซธรรมชาติทั้งหมดรวมกันประมาณ 80% ของกำลังการผลิตทั้งประเทศ

2. Thailand ll เนื่องจากปี พ.ศ. 2524 ราคาน้ำมันในตลาดโลกสูงขึ้นเป็น 30 เหรียญสหรัฐต่อบาร์เรล หลังจากการรวมตัวของกลุ่มประเทศ OPEC และประเทศไทยมีการนำก๊าซธรรมชาติจากแหล่งเอราวัณมาใช้เป็นครั้งแรก รวมไปถึงมีการขุดพบน้ำมันในภาคอีสาน ทำให้รัฐบาลในขณะนั้นมีแนวคิดที่จะเรียกเก็บรายได้จากการสัมปทานบนบกเพิ่มมากขึ้น โดยยังคงค่าภาคหลวงที่ 12.5% แต่กำหนดให้ผู้รับสัมปทานต้องเสนอผลประโยชน์รายปี โดยสัมปทานไม่สามารถหักค่าใช้จ่ายเกิน 20% ของรายได้ ซึ่งหากมีการหักเกินจะต้องนำส่งเงินที่เป็นส่วนเกินนั้นให้แก่รัฐด้วย และนำระบบการเก็บผลประโยชน์โบนัสรายปีตามปริมาณน้ำมันดิบที่ผลิตได้

เช่น หากมีกำลังการผลิตน้ำมันดิบ 1-2 หมื่นบาร์เรลต่อวัน ต้องจ่ายเพิ่มขึ้น 21.5% ผลิตได้ 2-3 หมื่นบาร์เรลต่อวัน จ่าย 37.5% และถ้าผลิตได้มากกว่า 3 หมื่นบาร์เรลต่อวัน จ่าย 43.5% โดยสัมปทานในรูปแบบนี้มีผู้อยู่ในสัญญาสัมปทาน 7 ราย อย่างไรก็ตาม ต่อมาราคาน้ำมันในตลาดโลกลดลง ทำให้ผู้ได้รับสัมปทานมีการละทิ้งหลุมน้ำมันจำนวนมาก เนื่องจากการเก็บสัมปทานในรูปแบบดังกล่าวมีค่าใช้จ่ายให้แก่รัฐสูงมาก ทำให้โครงการ Thailand ll ไม่มีการผลิตจริง

3. Thailand lll สืบเนื่องจากเกิดปัญหาผู้รับสัมปทานทิ้งหลุมผลิต และไม่เกิดแรงจูงใจให้ผู้ลงทุนมาผลิตในโครงการ Thailand ll รัฐบาลจึงดำเนินการทบทวนสัญญาสัมปทานใหม่ให้ยืดหยุ่นมากขึ้น โดยเฉพาะให้มีความเหมาะสมกับขนาดแหล่งปิโตรเลียมของประเทศ โดยใช้มาตรการเก็บค่าภาคหลวงแบบขั้นบันไดระหว่าง 5-15% และเรียกเก็บผลประโยชน์ตอบแทนพิเศษจากกำไรส่วนเกินหลังจากหักค่าใช้จ่ายในการดำเนินการแล้ว

โดยค่าภาคหลวงได้กำหนดอัตราดังนี้

กำลังการผลิตไม่เกิน 2 พันบาร์เรลต่อวัน เก็บค่าภาคหลวง 5%

กำลังการผลิตไม่เกิน 5 พันบาร์เรลต่อวัน เก็บค่าภาคหลวง 6.25%

กำลังการผลิตไม่เกิน 1 หมื่นบาร์เรลต่อวัน เก็บค่าภาคหลวง 10%

กำลังการผลิตไม่เกิน 2 หมื่นบาร์เรลต่อวัน เก็บค่าภาคหลวง 12.5%

กำลังการผลิตมากกว่า 2 หมื่นบาร์เรลต่อวัน เก็บค่าภาคหลวง 15%

ในปัจจุบัน การให้สัมปทานในประเทศไทยใช้สูตร Thailand lll โดยมีกำลังการผลิตประมาณ 20% ของกำลังการผลิตทั้งหมดในแหล่งที่สำคัญ อาทิ พื้นที่ในอ่าวไทย ในแหล่งผลิต เบญจมาศ ทานตะวัน ของบริษัทเชฟรอน ออฟชอร์ จำกัด, บริษัทซาลามานเดอร์ จำกัด ผลิตในแหล่งบัวหลวง เป็นต้น

ส่วนพื้นที่บนบกในจังหวัดสุพรรณบุรี ดำเนินการโดย ปตท.สผ. สยาม จำกัด, จังหวัดนครปฐมและแหล่งวิเชียรบุรี ดำเนินการโดยบริษัท แพนโอเรียน และจังหวัดสุโขทัยดำเนินการโดยบริษัท ซิโนยูเอส

สำหรับผลประโยชน์ตอบแทนพิเศษปัจจุบัน มีเพียงบริษัทเชฟรอนที่จ่ายค่าผลประโยชน์ตอบแทนพิเศษในอัตรา 15% ที่เหลือจ่ายในอัตรา 5% เนื่องจากบริษัทเชฟรอนมีกำลังการผลิตสูง

ดังนั้นในขณะนี้ การให้สัมปทานปิโตรเลียมของไทยจึงมีเพียงสัญญาสัมปทานใน 2 ระบบ คือ Thailand l และ Thailand lll เท่านั้น โดยภายใต้ทั้ง 2 ระบบนี้ รัฐบาลจะได้รับภาษีเงินได้ปิโตรเลียม 50% ตาม พ.ร.บ.ภาษีเงินได้ปิโตรเลียมด้วย

ทั้งนี้ ในรายงานประจำปี 2554 ของกรมเชื้อเพลิงธรรมชาติ กระทรวงพลังงาน ระบุว่า นับตั้งแต่ประเทศไทยเริ่มมีการผลิตปิโตรเลียมในปี 2524 และเมื่อนับรวมจนถึงสิ้นปี 2554 กำลังการผลิตปิโตรเลียมของผู้รับสัมปทานพื้นที่ในประเทศไทยคิดเป็นมูลค่าทั้งสิ้น 3,415,928 ล้านบาท โดยรัฐจัดเก็บค่าภาคหลวงได้รวมทั้งสิ้น 425,310 ล้านบาท

จากตัวเลขที่มีความแตกต่างกันระหว่าง “ค่าภาคหลวง” และ “มูลค่า” ปิโตรเลียมที่ได้ นำไปสู่การตั้งข้อสังเกตถึง “เครื่องมือ” ที่ใช้จัดเก็บรายได้ของรัฐบาลในระบบการคลังปิโตรเลียม ว่ามีประสิทธิภาพและความเป็นธรรมเพียงพอหรือไม่ ทั้งที่ปิโตรเลียมถือเป็นทรัพยากรที่มีมูลค่าทางเศรษฐกิจสูงที่มีอยู่อย่างจำกัด

หากนำไปเทียบกับการจัดเก็บรายได้ของประเทศเพื่อนบ้าน ประเทศไทยถือว่าเป็นประเทศที่ได้รับค่าตอบแทนการให้สัมปทานในอัตราที่ต่ำกว่าประเทศอื่นๆ ในภูมิภาคเดียวกันนี้เป็นอย่างมาก!

ติดตาม “พลังงานไทย พลังงานเพื่อใคร ตอนที่ 4: ถึงเวลาเปลี่ยนระบบสัมปทาน”