ปัจจุบันเงินสำรองระหว่างประเทศมีเกือบ 2 แสนล้านดอลลาร์สหรัฐ เพิ่มขึ้นจากเมื่อ 10 ปีที่แล้ว ที่มีอยู่ประมาณ 3 หมื่นล้านดอลลาร์สหรัฐ ทำให้หลายฝ่ายตั้งข้อสังเกตว่า แบงก์ชาติมีเงินทุนสำรองระหว่างประเทศมากเกินพอ หรือมาเกินความจำเป็นแล้ว จึงมีแนวคิดว่าควรนำเงินสำรองระหว่างประเทศบางส่วนนำไปจัดตั้ง “กองทุนความมั่งคั่ง” ของชาติ หรือนำมาใช้ลงทุนกับโครงสร้างพื้นฐานสำคัญๆ ของประเทศ เพื่อเอื้อประโยชน์ต่อการพัฒนาประเทศโดยรวม แต่การจะพิจารณาว่ามีเงินสำรองระหว่างประเทศมากเกินไป หรือมีเพียงพอหรือไม่ เป็นประเด็นถกเถียงกันว่าจะวัดจากอะไร เป็นสิ่งที่ต้องทำความเข้าใจ (อ่าน แบงก์ชาติตอบโจทย์บัญชีติดลบ : ทุนธปท.ติดลบ น่าเป็นห่วงจริงหรือ (2) )

เงินสำรองระหว่างประเทศ (ไม่รวมฐานะสุทธิ forward)

นางสุชาดา กิระกุล รองผู้ว่าการธปท.ด้านเสถียรภาพการเงิน ธนาคารแห่งประเทศไทย (ธปท.) อธิบายว่า ถ้ารวมตัวเลข 2 บัญชี แบงก์ชาติจะมีเงินสำรองระหว่างประเทศเกือบ 2 แสนล้านดอลลาร์ แต่ในแง่การทำนโยบายการเงิน หรือดูว่าเงินสำรองระหว่างประเทศเพียงพอสำหรับการบริหารจัดการ การรองรับความเสี่ยงในยามจำเป็นหรือไม่ แบงก์ชาติเน้นเงินสำรองระหว่างประเทศที่อยู่ในบัญชีธปท.เท่านั้นคือ แสนกว่าล้าน เพราะเงินสำรองระหว่างประเทศในบัญชีเงินสำรองเงินตรา กฎหมายกำหนดเฉพาะไว้หนุนหลังธนบัตร เพื่อความมั่นคง

ดังนั้น เงินสำรองระหว่างประเทศกว่า 1 แสนล้านดอลลาร์สหรัฐ มีมากเกินไป หรือ มีความพอเพียงหรือไม่ นางสุชาดากล่าวว่า ธนาคารกลางทั่วไปเขาวัด โดยใช้แนวคิด Traditional concept คือ ดูว่าต้องมีเงินสำรองระหว่างประเทศเพียงพอรองรับการนำเข้า หรือชำระสินค้านำเข้า ซึ่งทั่วไปจะกำหนดไว้ที่ 3 เดือน แต่เรามีเงินสำรองระหว่างประเทศสูงประมาณ 8-9 เท่าของการนำเข้า

นอกจากนี้จะดูว่า เงินสำรองระหว่างประเทศมีเพียงพอรองรับหนี้สินต่างประเทศระยะสั้นได้กี่เท่า ในประเด็นนี้เรามีหนี้ต่างประเทศไม่ถึงแสนล้านเหรียญสหรัฐ จึงไม่ค่อยเป็นกังวล

เงินสำรองระหว่างประเทศต่อหนี้ต่างประเทศระยะสั้น ที่มา ธปท.

นางสุชาดา อธิบายเพิ่มเติมว่า แนวคิดเรื่องหนี้สินระยะสั้น มาจากการใช้ระบบอัตราแลกเปลี่ยนคงที่ เพราะหนี้ต่างประเทศระยะสั้น เมื่อครบกำหนดไม่ต่อระยะเวลาชำระหนี้ ทุกคนก็ต้องชำระหนี้ สิ่งที่เกิดขึ้นคือ เงินตราต่างประเทศไหลออก ค่าเงินก็จะดิ่งลงเร็ว กรณีแบบนี้ถ้าเป็นในอดีตที่ใช้อัตราแลกเปลี่ยนคงที่ เมื่อค่าเงินดิ่ง แบงก์ชาติก็ต้องขายออกๆ (ขายเงินตราต่างประเทศ ซื้อเงินบาท) แต่ตอนนี้ไม่ใช่แล้ว แบงก์ชาติใช้ระบบอัตราแลกเปลี่ยนลอยตัว จึงไม่จำเป็นต้องขายเงินตราต่างประเทศก็ได้ อัตราแลกเปลี่ยนก็จะอ่อนลงไปและปรับตัวมีความยืดหยุ่นมากขึ้น

“ตอนนี้การวัดความเพียงพอด้าน traditional ไม่คอยใช้กันสักเท่าไร เขาไปดูอีกตัวคือ ฐานะการลงทุนระหว่างประเทศของไทย (International Investment Position : IIP)”

ทั้งนี้ การวัดความพอเพียงของเงินสำรองระหว่างประเทศ โดยดูจาก IIP จะบอกฐานะที่แท้จริงของประเทศว่าอยู่ในฐานะผู้กู้หรือผู้ให้กู้ โดยกรณีของไทย ฐานะการลงทุนระหว่างประเทศของไทยยังอยู่ในฐานะผู้กู้ หรือผู้รับเงินลงทุน หมายความว่า เงินสำรองระหว่างประเทศที่อยู่ระดับสูงส่วนใหญ่เป็นเงินที่ต่างประเทศนำเข้ามาลงทุน ไม่ใช่เงินที่คนไทยทำมาหาได้เอง ฉะนั้นถ้าวัดด้าน IIP ก็หมายความว่า เงินสำรองระหว่างประเทศของไทยไม่ได้มีมากเกินไป หรือยังไม่เพียงพอ เมื่อมองในแง่ความมั่งคง

อย่างไรก็ตาม อีกด้านหนึ่งที่แบงก์ชาติวัดความพอเพียงของเงินสำรองระหว่างประเทศคือ ด้านเงินทุน นางสุชาดา กล่าวว่า การวิเคราะห์ความเพียงพอของเงินสำรองระหว่างประเทศด้านเงินทุน ประกอบด้วย การลงทุนในหลักทรัพย์ (portfolio) การลงทุนโดยตรง และเงินกู้

ด้านเงินกู้ แบงก์ชาติดูแล้วรองรับได้ คือหนี้ต่างประเทศระยะสั้น ส่วนการลงทุนในหลักทรัพย์มี 2 ส่วน คือที่เป็นหุ้น กับที่ลงในตราสารหนี้

ส่วนที่เป็นหุ้น ปัจจุบันตลาดหุ้นมีมาร์เก็ตแคป 6-7 ล้านล้านบาท มีส่วนของต่างชาติด้วย แนวคิดคือ ถ้านักลงทุนต่างชาติทุกคนขายพร้อมกันทั้งหมด ราคาก็จะตก แล้วแปลงเป็นเงินตราต่างประเทศออก ดังนั้นแบงก์ชาติต้องมีทุนสำรองระหว่างประเทศรองรับเงินไหลออกส่วนนี้ด้วย แต่จากการประเมินแบงก์ชาติคิดว่านักลงทุนต่างชาติคงไม่ขายหุ้นออกทีเดียวทั้งหมด เพราะถ้าเทขายออกทั้งหมดราคาหุ้นจะเป็นตัวปรับส่วนหนึ่ง

กรณีต่างชาติลงทุนในตราสารหนี้ แบงก์ชาติก็ประเมินภาพเช่นเดียวกับตลาดทุน คือ ต่างชาติคงไม่ขายทิ้งพร้อมกันทั้งหมด เพราะถ้าทุกคนขายราคาตลาดจะปรับ โดยหากทุกคนแห่เทขาย ราคาตราสารหนี้จะตกมากๆ นักลงทุนก็ต้องคิดว่าราคาตกมากๆ ก็ถือไว้ก่อนเพื่อรอรับดอกเบี้ยอาจดีกว่าไหม

นางสุชาดากล่าวว่า แม้จะประเมินว่าต่างชาติไม่ขายทิ้งนำเงินออกไปพร้อมๆ กันในทีเดียว แต่เพื่อความระมัดระวัง แบงก์ชาติได้ทำประมาณการเพื่อรองรับความเสี่ยงในกรณีมีเงินไหลออก เช่น จะมีเงินออกกี่เปอร์เซ็นต์ของพอร์ทโฟลิโอ สมมติกรณีตลาดหุ้น ประมาณการว่าอาจจะมีเงินไหลออก 20 % ของพอร์ทต่างประเทศ กรณีตราสารหนี้ ประมาณการไว้เหมือนกัน แต่กรณีของหนี้ต่างประเทศระยะสั้นจะใช้ประมาณการ 100 % ของหนี้ต่างประเทศระยะสั้นถ้าไหลออกหมด ส่วนกรณีการลงทุนโดยตรง คงไม่กันเงินสำรองระหว่างประเทศเตรียมไว้ เนื่องจากส่วนใหญ่ลงทุนในโรงาน และดู IIP แล้วส่วนที่เป็นของนักทุนต่างชาติมีประมาณ 25 % คิดว่าคงไม่นำเงินออกแบบทันที

“การประมาณการดังกล่าว เป็นการประเมินเหมือนให้เป็นภาพที่ค่อนข้างระมัดระวังไว้ก่อน แต่ของจริงน้อยกว่านี้ได้ และเราดูได้ในหลายมุม ซึ่งไม่คิดว่าจะเกิดพร้อมๆ กัน แต่อยู่ที่ความทนทานที่เราจะพร้อมเข้าไปดูแลมากน้อยขนาดไหน เรื่องหุ้นก็ไม่ได้เข้าไปดูแลตลอดเวลา เพราะตลาดมีความยืดหยุ่นพอสมควรในการที่จะปรับตัว”

นางสุชาอธิบายเพิ่มเติมว่า ในทางปฏิบัติแบงก์ชาติไม่จำเป็นต้องเข้าไปดูแลมาก ทำให้หลายฝ่ายมองว่าแบงก์ชาติไม่จำเป็นต้องมีเงินสำรองระหว่างประเทศจำนวนมากก็ได้ แต่การมีไว้จำนวนมากในระดับพอสมควรจะสร้างความมั่นใจให้นักลงทุนต่างประเทศและใช้ในยามจำเป็นได้

นอกจากนี้ไม่ใช่แบงก์ชาติจะมีสินทรัพย์เป็นเงินตราต่างประเทศอย่างเดียว แต่ก็มีหนี้สินอยู่ด้วย โดยเฉพาะหนี้สินเงินบาทจากการทำนโยบายการเงิน

ภาระหนี้ที่ธปท.ต้องจ่ายดอกเบี้ย

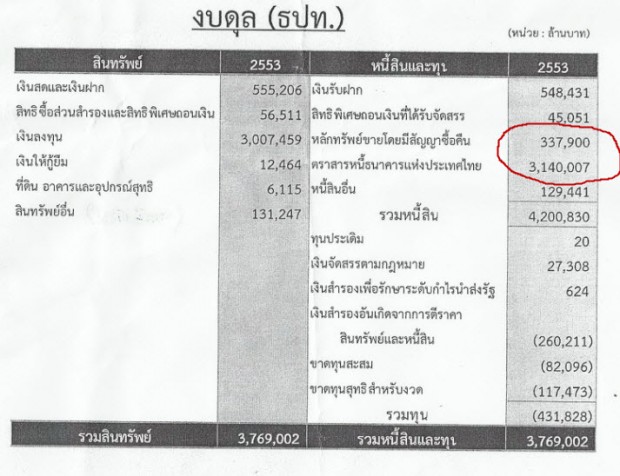

“แบงก์ชาติมีจุดยืนที่พูดเสมอว่า มีเงินสำรองฯ อยู่จำนวนหนึ่งที่แยกออกไปได้ แต่เนื่องจากเรามีหนี้ติดอยู่ ถ้าเอาไปก็เอาไปทั้งหนี้และสินทรัพย์ คือต้องเอาอะไรมาให้เราเพื่อลดหนี้ลง จะเห็นข้างขวาของบัญชีธปท.มีหนี้มีอยู่จำนวนมาก และมากกว่ารัฐบาลเสียอีก คือประมาณ 3.3 ล้านล้านบาท ทำให้แบงก์ชาติมีภาระจ่ายดอกเบี้ยเดือนละ 8,000 ล้านบาท หรือปีหนึ่งประมาณกว่า 90,000 ล้านบาท แม้แบงก์ชาติจะมีรายได้ดอกเบี้ยจากด้านสินทรัพย์ด้วย แต่ได้รับน้อยมากเพราะการไปลงทุนในต่างประเทศ เราเน้นดูเรื่องความมั่นคงเป็นหลัก” นางสุชาดากล่าว