กบข. ศึกษาทางเลือกลงทุน Senior Housing เพื่อลงทุนสร้างผลตอบแทนที่ดีตามแนวโน้มการเติบโตสังคมสูงวัย พร้อมศึกษาลดข้อจำกัด เพิ่มแรงจูงใจให้สมาชิกเลือกใช้บริการออมเพิ่มมากขึ้นเพื่อยกระดับคุณภาพชีวิต

นายทรงพล ชีวะปัญญาโรจน์ เลขาธิการคณะกรรมการกองทุนบำเหน็จบำนาญข้าราชการ (กบข.)

ภายใต้สถานการณ์โลกที่มีความไม่แน่นอนสูง จากหลายปัจจัยเสี่ยงทั้งความขัดแย้งทางภูมิรัฐศาสตร์ นโยบายการค้าของสหรัฐฯ แนวโน้มอัตราดอกเบี้ยทั้งในและต่างประเทศ การเปลี่ยนแปลงสภาพภูมิอากาศ กองทุนบำเหน็จบำนาญข้าราชการ (กบข.) ซึ่งมีความมุ่งหวังที่จะยกระดับคุณภาพชีวิตของสมาชิกทั้งที่ยังอยู่ในวัยทำงานและหลังเกษียณ จึงได้ศึกษาทางเลือกในการลงทุนเพื่อสร้างผลตอบแทนที่ดีขึ้นให้กับสมาชิก และตอบสนองความต้องการสมาชิกให้สอดคล้องกับสังคมสูงวัย

สำหรับผลการดำเนินงาน ณ สิ้นปี 2567 กบข. มีขนาดกองทุนใหญ่ขึ้น 1.06 แสนล้านบาท รวมมูลค่าสินทรัพย์สุทธิ (รวมเงินสำรอง) ที่ประมาณ 1.4 ล้านล้านบาท สามารถสร้างผลตอบแทนโดยรวม 4.12% แผนทองคำซึ่งมีการเพิ่มสัดส่วนลงทุนจาก 10% เป็น 25% สร้างผลตอบแทน 24.67% แผนหลักซึ่งเป็นแผนลงทุนที่พัฒนามาตั้งแต่ปี 2540 และลงทุนในตราสารหนี้เกือบ 60% ตามอยู่ที่ 3.73%

ถือว่า กบข. สามารถดำเนินงานได้ตามเป้าหมายผลตอบแทนการลงทุนระยะยาวชนะอัตราเงินเฟ้อเฉลี่ย 10 ปีย้อนหลัง บวก 2% อย่างไรก็ตาม อัตราผลตอบแทนบนจากอัตราเงินเฟ้อเฉลี่ย 10 ปีบวก 2% ต่อปีเป็นอัตราอ้างอิง (benchmark) เพื่อให้สมาชิก กบข. มีเงินเพียงพอในการใช้จ่ายยามเกษียณ แต่จะเป็นเม็ดเงินเท่าไรขึ้นอยู่กับแผนลงทุนของสมาชิกแต่ละราย รวมทั้งไลฟ์สไตล์

กบข. ได้กำหนดแผนงานวางรากฐานการบริหารกองทุนขับเคลื่อน กบข. ให้เป็นกองทุนที่มีความมั่นคง สร้างผลตอบแทนการลงทุนที่ดีในระยะยาว มากกว่าอัตราเงินเฟ้อเฉลี่ย 10 ปีบวก 2% ต่อปี และเพิ่มระดับความไว้วางใจของสมาชิกที่มีต่อ กบข. เพื่อให้สมาชิกมุ่งสู่การมี “Freedom for Living เกษียณมีสุข”

นายทรงพล ชีวะปัญญาโรจน์ เลขาธิการ กบข. เปิดเผยว่า กบข. มีความมุ่งหวังยกระดับคุณภาพชีวิตของสมาชิก ลดปัญหาหนี้สินและการไม่มีที่อยู่อาศัยหลังเกษียณของสมาชิก โดยจะเพิ่มแรงจูงใจให้สมาชิกเลือกใช้บริการออมเพิ่มมากขึ้น พร้อมเร่งศึกษา senior housing เพื่อลงทุนสร้างผลตอบแทนที่ดีตามแนวโน้มการเติบโตสังคมสูงวัย

“ผมดูแลเงินให้กับข้าราชการ ปัจจุมันเรามีการตั้งเป้าหมายไว้ว่า เมื่อคนเกษียณอายุ เราอยากให้เขามีเงินพอในการใช้ชีวิตหลักเกษียณ มีเงินพอในการใช้ชีวิตหลังเกษียณ คือ ต้องชนะเงินเฟ้อให้ได้ ซึ่งเงินเฟ้อที่เรามีใช้ก็คือเงินเฟ้อเฉลี่ยของประเทศไทย 10 ปีบวก 2% พอเป็นแบบนั้นแล้ว สิ่งที่น่าสนใจคือว่า เราก็พยายามจะรู้ว่าเงินเฟ้อเฉลี่ย 10 ปีบวก 2% พอไหม เราก็ไปดูในแต่ละประเทศ หลายประเทศเองมีการปรับเงินเฟ้อเฉลี่ย เพิ่มขึ้นจาก 2% หรือ บวก 3% หรือ บวก 4% แต่ว่าการลงทุนในแต่ละช่วงของการลงทุน บวก 2% หรือ บวก 3% หรือ บวก 4% ความเสี่ยงไม่เท่ากัน” นายทรงพล ชีวะปัญญาโรจน์ เลขาธิการ กบข. กล่าว

กบข. จึงได้สอบถามความต้องการที่แท้จริง ความสนใจในการลงทุนของสมาชิก เพื่อจะมาดำเนินการต่อ โดยจากการพบปะประจำปีกับผู้แทนสมาชิกที่ปัจจุบันมีจำนวนเกือบ 600 คน ได้มีการสอบถามถึงสถานการณ์ปัจจุบันของข้าราชการปัจจุบันและสิ่งที่ต้องการหลังเกษียณอายุ ก็ได้คำตอบว่า หนึ่ง ไม่อยากมีหนี้สิน ปัจจุบันข้าราชการมีหนี้สินสูง เงินไม่พอใช้ สอง ข้าราชการปัจจุบันไม่มีบ้านไม่มีรถ สาม ไม่อยากเจ็บป่วยเรื้อรัง แม้ข้าราชการมีสิทธิรักษาพยาบาลจากสวัสดิการของรัฐ แต่อาจจะมีค่าใช้จ่ายเองส่วนหนึ่งหากเป็นยาที่อยู่นอกบัญชีซึ่งมีราคาแพง สมาชิกอยากมีสุขภาพดี อยากใช้ชีวิตอย่างไม่มีโรค และสี่มีความเครียดจากการทำงาน

“จากสถานการณ์ปัจจุบัน เราก็พยายามไปดูว่า เกิดปัญหาจากอะไรบ้าง บางส่วน กบข. ช่วยได้ บางส่วน กบข. ไม่สามารถช่วยได้โดยตรง สิ่งที่เราช่วยได้ คือทำให้สมาชิกมีการวางแผนทางการเงินให้มากขึ้น แล้วก็คำนึงถึงการออมให้มากขึ้น แล้วก็ใช้จ่ายให้น้อยลง” นายทรงพลกล่าว

นายทรงพลกล่าวว่า การที่จะทำให้สมาชิกมีคุณภาพชีวิตที่ดีขึ้น ต้องเข้าใจถึงลักษณะการออมของสมาชิก โดยการออมของสมาชิกมี 3 ส่วนประกอบกัน ส่วนแรก รัฐสมทบให้ 3% ส่วนที่สองสมาชิกนำส่ง 3% แล้วส่วนที่สามคือ การออมเพิ่ม เป็นการออมภาคสมัครใจ สมาชิกสามารถออมเพิ่มได้เองตั้งแต่ 1% ถึง 27% ซึ่งหากสมาชิกออม 2 ส่วน คือภาคบังคับนำส่ง 3% และออมเพิ่มเองอีก 27% ก็จะมีการออมรวมทั้งหมด 30% ปัจจุบันสมาชิกที่ออมเพิ่มเองมีจำนวนไม่มาก ส่วนใหญ่ออมรวม 6% คือ รัฐสมทบ 3% และออมจากการนำส่ง 3%

กบข. เป็นกองทุนการออมเพื่อการเกษียณ ทำให้มีข้อจำกัดในการขอรับเงินคืนได้เมื่อออกจากราชการเท่านั้น ซึ่งหมายความว่า ในกรณีที่เกิดเหตุจำเป็นต้องใช้เงิน ไม่สามารถนำเงินจากกองทุน กบข. ออกไปใช้ได้ ต่างจากองทุนสำรองเลี้ยงชีพของภาคเอกชน ที่ปัจจุบันหลายหน่วยงานอนุญาตให้พนักงานลาออกจากกองทุนสำรองเรียนชีพได้ ในกรณีมีเหตุที่เรียกว่า live event จำเป็นต้องใช้เงินจริงและไม่มีเงินออมจากแหล่งอื่นเลย แต่กองทุนของข้าราชการออกไม่ได้ ถ้าต้องการเงินก็ต้องลาออกจากราชการอย่างเดียว กบข. จึงดำเนินการลดข้อจำกัดดังกล่าว เพื่อเพิ่มแรงจูงใจให้สมาชิกเลือกใช้บริการออมเพิ่มมากขึ้น ด้วยการสำรวจความต้องการและความสนใจของสมาชิก

นายทรงพลอธิบายต่อว่า การออมในกองทุนมีด้วยกันสองระบบ คือ define contribution กับ define benefit ซึ่ง define benefit หมายถึงเมื่อนำส่งแล้วจะได้สิทธิประโยชน์อะไรบ้าง เช่น การรักษาพยาบาล การคุ้มครอง ถ้าสมาชิกเข้าข่ายหลักเกณฑ์จะได้สิทธิประโยชน์อะไร เช่น กองทุนประกันสังคม เป็นระบบ define benefit แต่การนำส่งเงินเข้ากองทุนบำเหน็จบำนาญข้าราชการของไทย เป็นระบบที่เรียกว่า define contribution หมายความสมาชิกนำเงินมาลงเท่าไร แล้วสิ่งที่ กบข. ให้คือ เม็ดเงินบวกด้วยผลตอบแทนเท่านั้น “เพราะฉะนั้น สิ่งที่สมาชิกจะได้ก็คือ เงินต้นบวกด้วยผลตอบแทนจากการลงทุน”

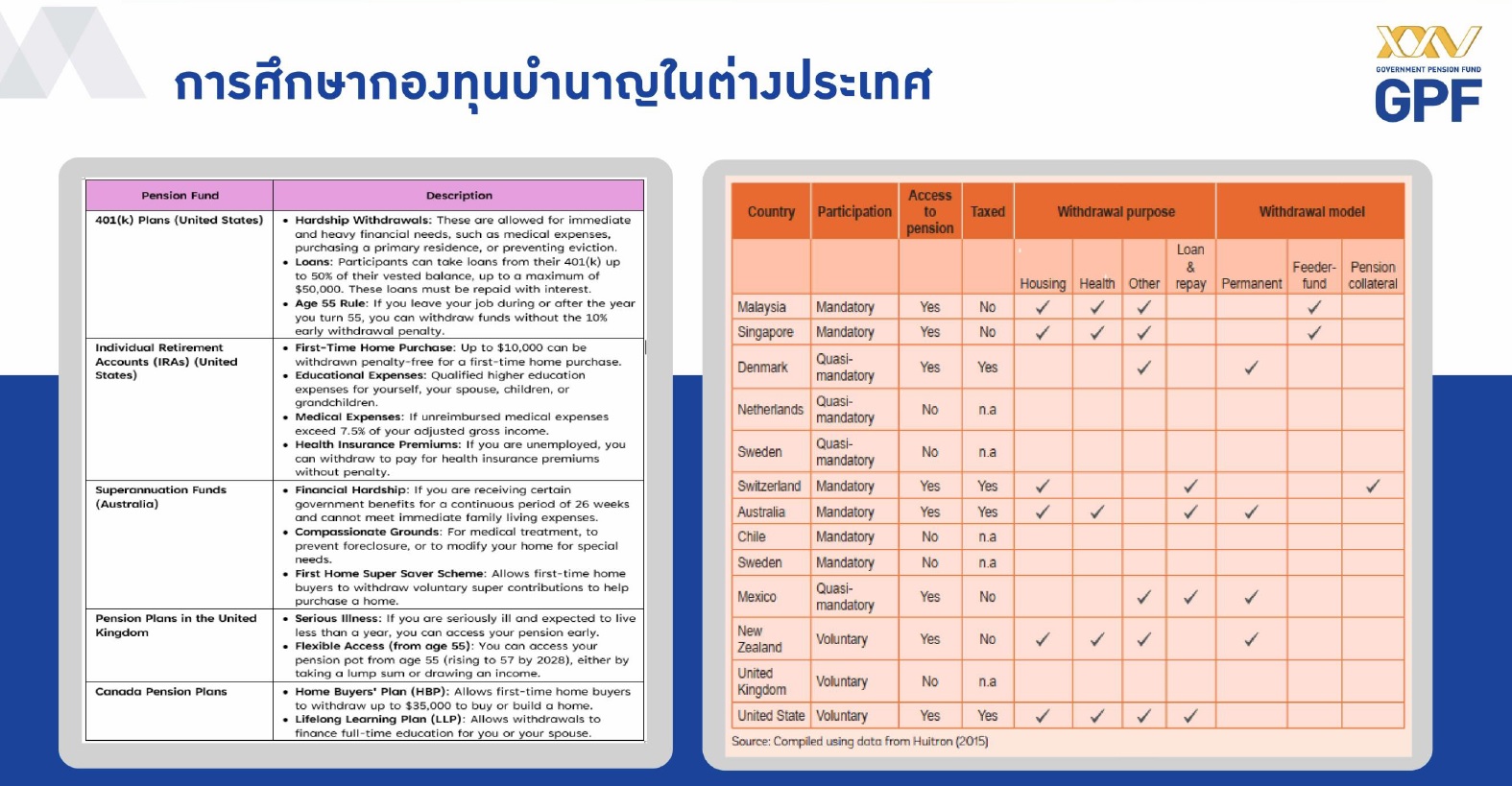

กบข. ได้ศึกษากองทุนเกษียณในต่างประเทศ ทั้ง มาเลเซีย สิงคโปร์ เด็นมาร์ก สวีเดน สวิตเซอร์แลนด์ พบว่า ในหลายกรณี สมาชิกกู้เงินไปซื้อบ้าน ก็สามารถทำได้ หรือเอาเงินไปดูแลสุขภาพก็ทำได้ แต่ของไทย ทำได้อย่างเดียวในปัจจุบันคือ ต้องออกจากราชการ ”ฉะนั้น จึงเป็นที่มาของการศึกษาทางเลือกการลงทุนที่หลากหลายมากขึ้น”

นายทรงพลกล่าวว่า ทางเลือกการลงทุนมีหลายอย่าง แต่ กบข. ได้เริ่มศึกษาถึงการลงทุนในโครงการที่พักอาศัยผู้สูงอายุ หรือ senior housing เนื่องจาก หนึ่ง สมาชิก กบข. จำนวนไม่น้อยที่ไม่มีบ้านของตนเอง ส่วนใหญ่อยู่ในบ้านพักข้าราชการ เมื่ออายุ 60 ปีเกษียณต้องออกจากบ้านพักราชการไปที่อยู่ใหม่ เพราะสิ้นสุดการเป็นข้าราชการ ขณะที่ข้าราชการที่ยังวัยไม่สูงหรือเพิ่งเริ่มรับราชการก็ไม่สามารถกู้เงินเพื่อซื้อบ้านได้ อันเนื่องจากภาระดอกเบี้ย ประกอบกับราคาที่พักอาศัยสูงขึ้นมาก

“ข้าราชการจำนวนไม่น้อยมาถามเราว่า เรามีแผนที่จะทำให้เขามีที่อยู่อาศัยหลังจากเกษียณไปแล้วหรือไม่” นายทรงพลกล่าว

จากการศึกษากองทุนเกษียณในต่างประเทศ หลายกองทุนมีมาตรการเพิ่มความยืดหยุ่นให้กับสมาชิก เช่น ให้ถอนเงินจากกองทุนได้ก่อนเกษียณอายุ แต่ของไทยไม่อนุญาตให้ถอนเงินได้ก่อนเกษียณอายุ และกู้เงินจากกองทุนไม่ได้ ที่สำคัญ กบข. เป็นกองทุนสำหรับสมาชิกไว้ใช้ในยามเกษียณเป็นหลัก ในต่างประเทศยังอนุญาตใช้เงินลงทุนเป็นหลักทรัพย์ค้ำประกันเพื่อการปรับปรุงที่อยู่อาศัยได้ และการร่วมลงทุนใน retirement complex

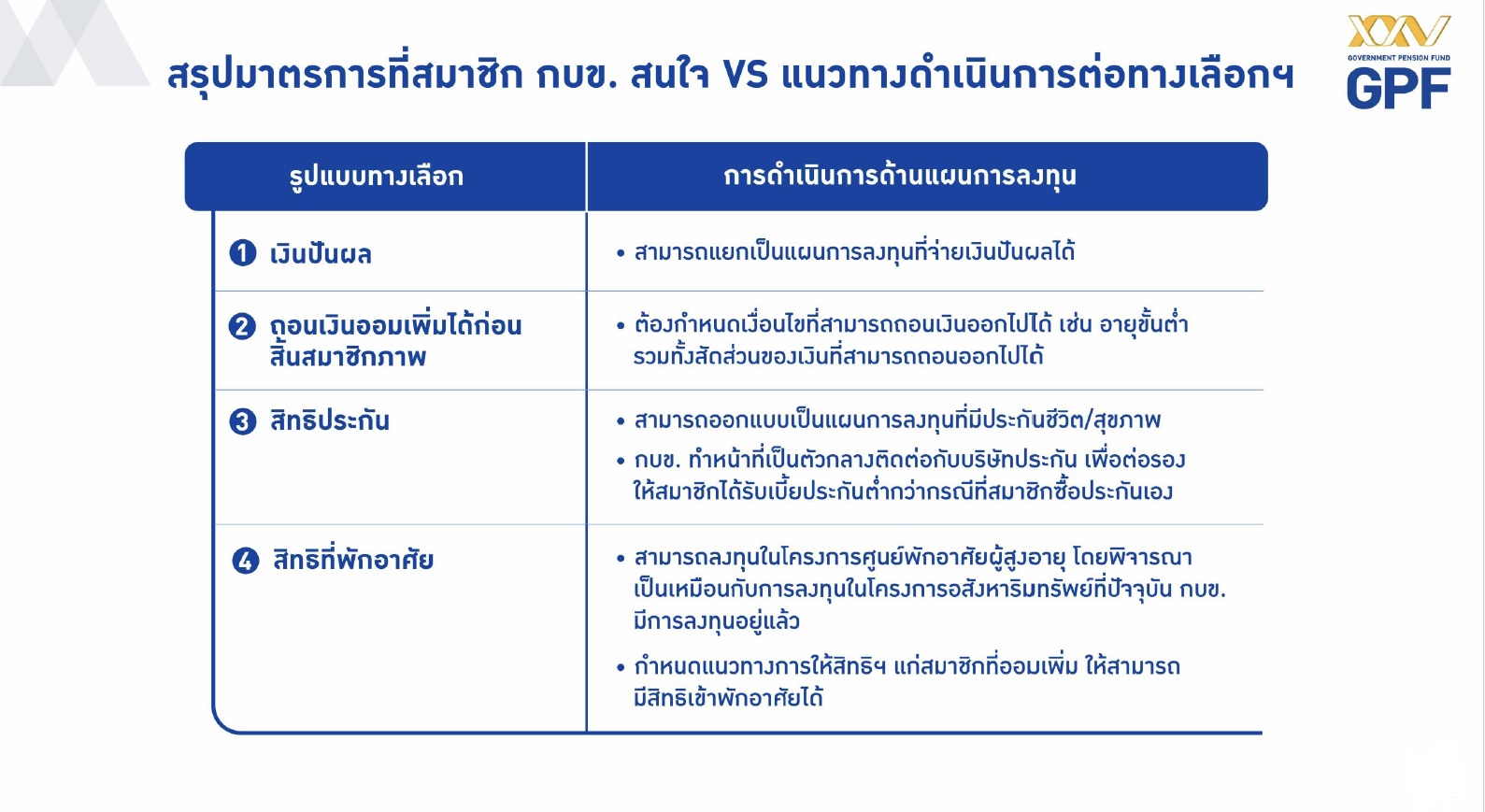

สำหรับ กบข. ทางเลือกของการสร้างผลตอบแทน หรือทางเลือกในการลงทุนได้ศึกษาจากการสำรวจความต้องการและความสนใจของสมาชิก ได้พบคำถามว่า ในส่วนของการออมเพิ่ม 1-27% สามารถถอนเงินก่อนเกษียณๆ ได้หรือไม่ หรือ สามารถรับผลตอบแทนในส่วนของการออมเพิ่ม 1-27% ก่อนเกษียณได้หรือไม่ หรือเงินที่ออมเพิ่ม 1-27% สามารถนำมาลงทุนใน Senior housing ได้หรือไม่ และสมาชิกสามารถเลือกใช้ senior housing ได้หลังจากเกษียณอายุ

“สมาชิกบางคนบอกว่าอยากมีสิทธิในการใช้เงินออมเพื่อซื้อประกันชีวิต หรือประกันสุขภาพ ก็อาจจะมีคำถามว่าทำไมต้องการซื้อประกันสุขภาพ เพราะได้รับสิทธิรักษาพยาบาลจากรัฐอยู่แล้ว แต่สิทธิการรักษาเป็นยาตามสิทธิพื้นฐาน ขณะที่ยาบางประเภทต้องจ่ายเงิน ก็มีจำนวนไม่น้อยที่ยังซื้อประกันเพิ่มจากสิทธิที่มีอยู่ สมาชิกบางส่วนอยากได้เงินก่อนเกษียณประมาณ 2-3 ปี เพื่อนำไปซื้อบ้าน และบางส่วนต้องการให้จ่ายเงินปันผลระหว่างทางจากการลงทุนในรูปแบบเดียวกับประกันชีวิต โดยเฉพาะเงินปันผลจากส่วนที่ออมเพิ่ม กบข. ได้บอกว่า ด้วยกฎหมายปัจจุบันยังไม่สามารถทำได้ แต่ไม่ได้หมายความว่าเราจะไม่ทบทวนกฎหมายไม่ได้ เพราะฉะนั้น จะเป็นเรื่องที่เราจะศึกษา” นายทรงพลกล่าว

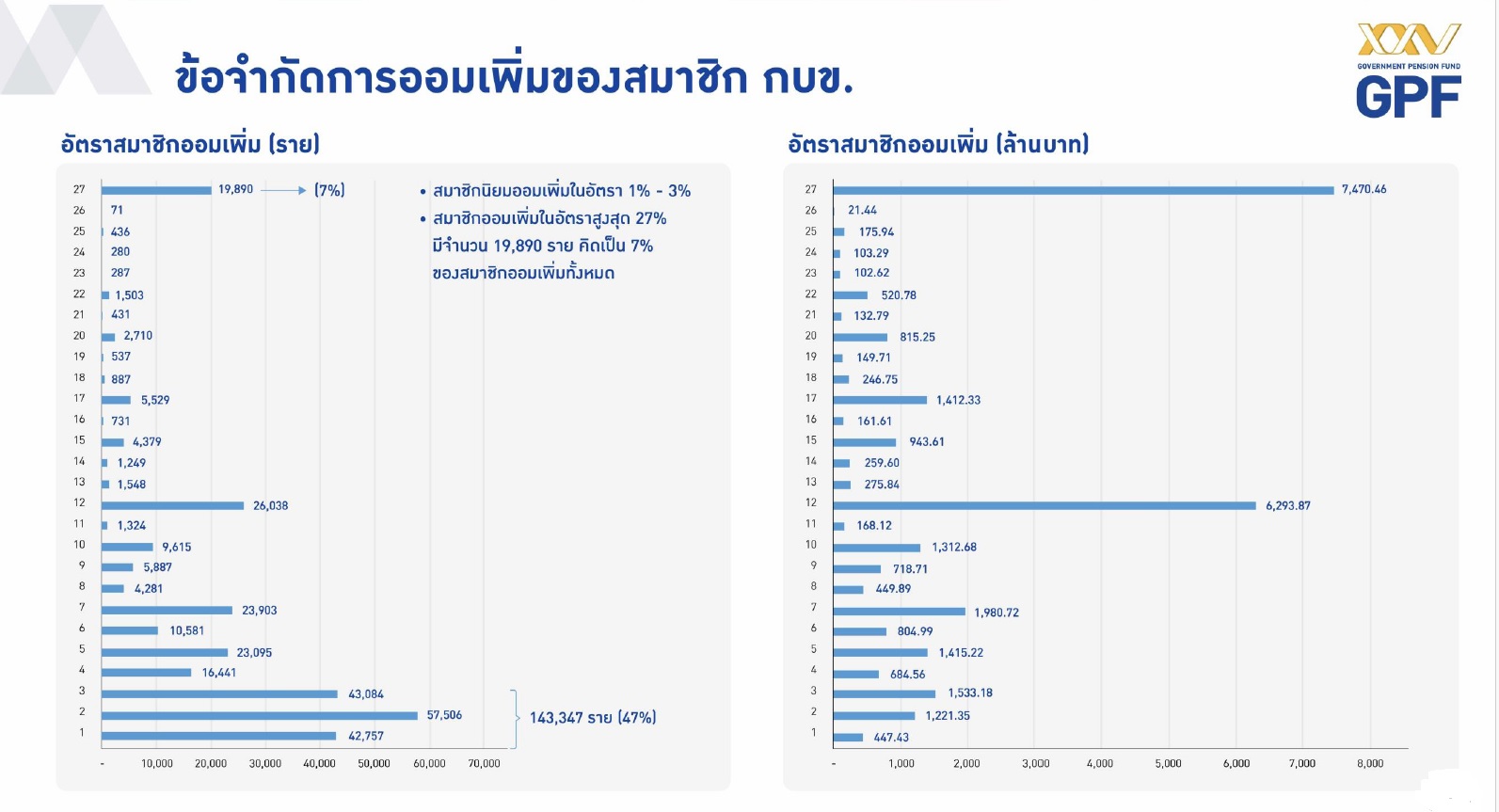

ปัจจุบัน กบข. มีสมาชิก 1.2 ล้านคน ณ สิ้นปี 2567 ซึ่งมีการออมเพิ่ม 304,940 คน คิดเป็น 24% ของจำนวนสมาชิกทั้งหมด และมีเงินออมเพิ่ม 29,820 ล้านบาท คิดเป็นแค่ประมาณ 6% ของเงินกองทุนของสมาชิกที่มีทั้งหมดเกือบ 500,000 ล้านบาท สมาชิกที่ออมเพิ่มในอัตราสูงสุด 27% มีจำนวน 19,890 คนคิดเป็น 7% ของสมาชิกที่ออมเพิ่มทั้งหมด ส่วนใหญ่ของสมาชิกประมาณกว่า 100,000 คนหรือ 47% ที่ออมเพิ่มจะออมเพิ่มในอัตรา 1-3%

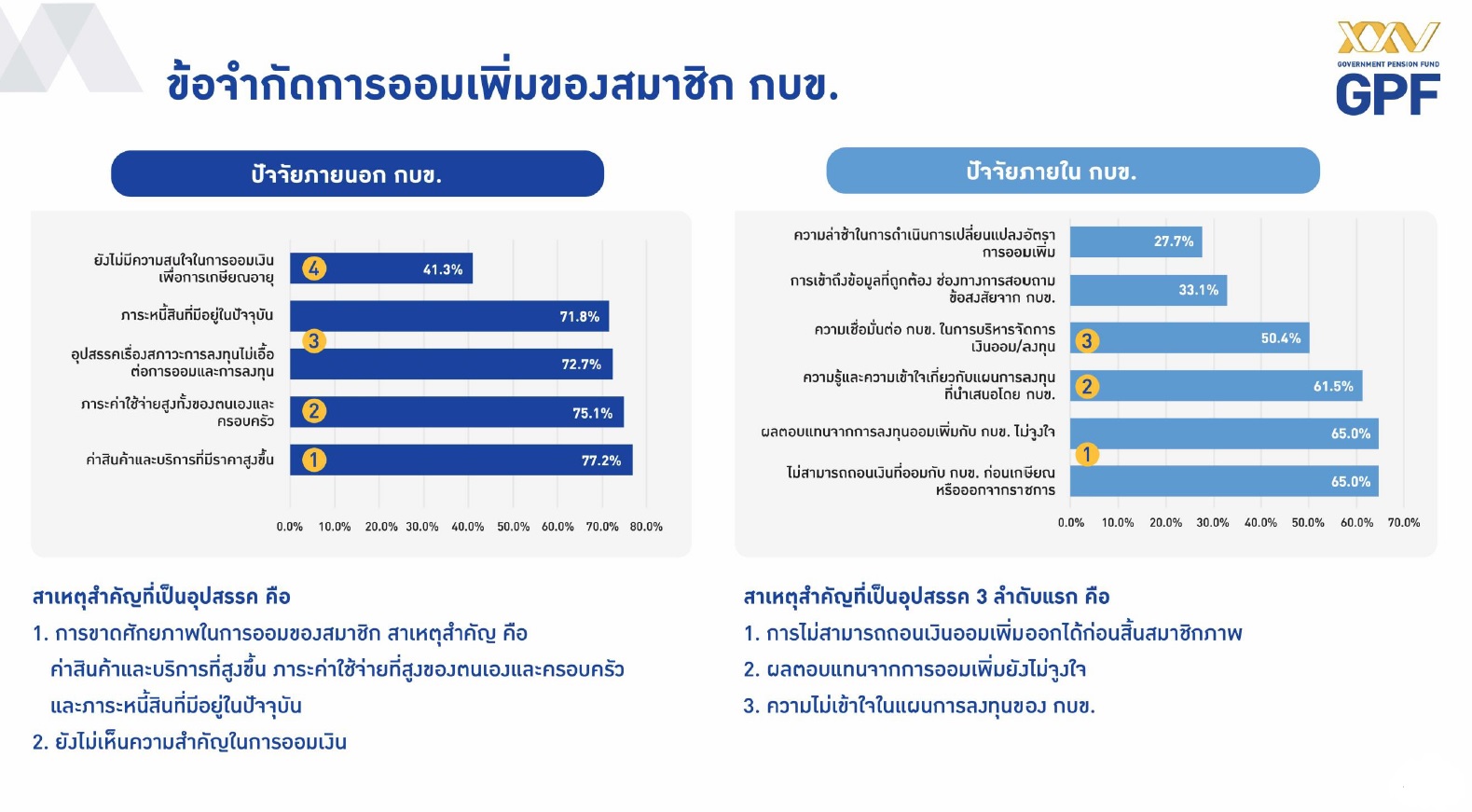

“การออมเพิ่มมีน้อยมาก สมาชิกหลายคนบอกว่าไม่ออมเพิ่ม เพราะการออมกับ กบข. จะได้เงินคืนเมื่อเกษียณ จึงไปออมกับแหล่งออมอื่นๆ ที่เขาสามารถนำเงินออกในกรณีฉุกเฉินได้ แต่หากในการออมเพิ่มกับ กบข. สามารถนำออกก่อนเกษียณได้ การออมเพิ่มกับ กบข. น่าจะมากขึ้น” นายทรงพลกล่าวและว่า อย่างไรก็ตาม พบว่าสมาชิกที่อายุน้อยออมเงินมากขึ้น

นอกจากนี้ ยังมีปัจจัยอื่นๆ ที่ทำให้สมาชิกไม่สนใจออมเพิ่ม ได้แก่ ยังไม่มีความสนใจในการออม ภาระหนี้สินมีอยู่เยอะ ค่าใช้จ่ายเยอะ สินค้าและบริการราคาสูงขึ้น ซึ่งเหล่านี้ กบข. นำมาประกอบกันในการพิจารณาต่อ

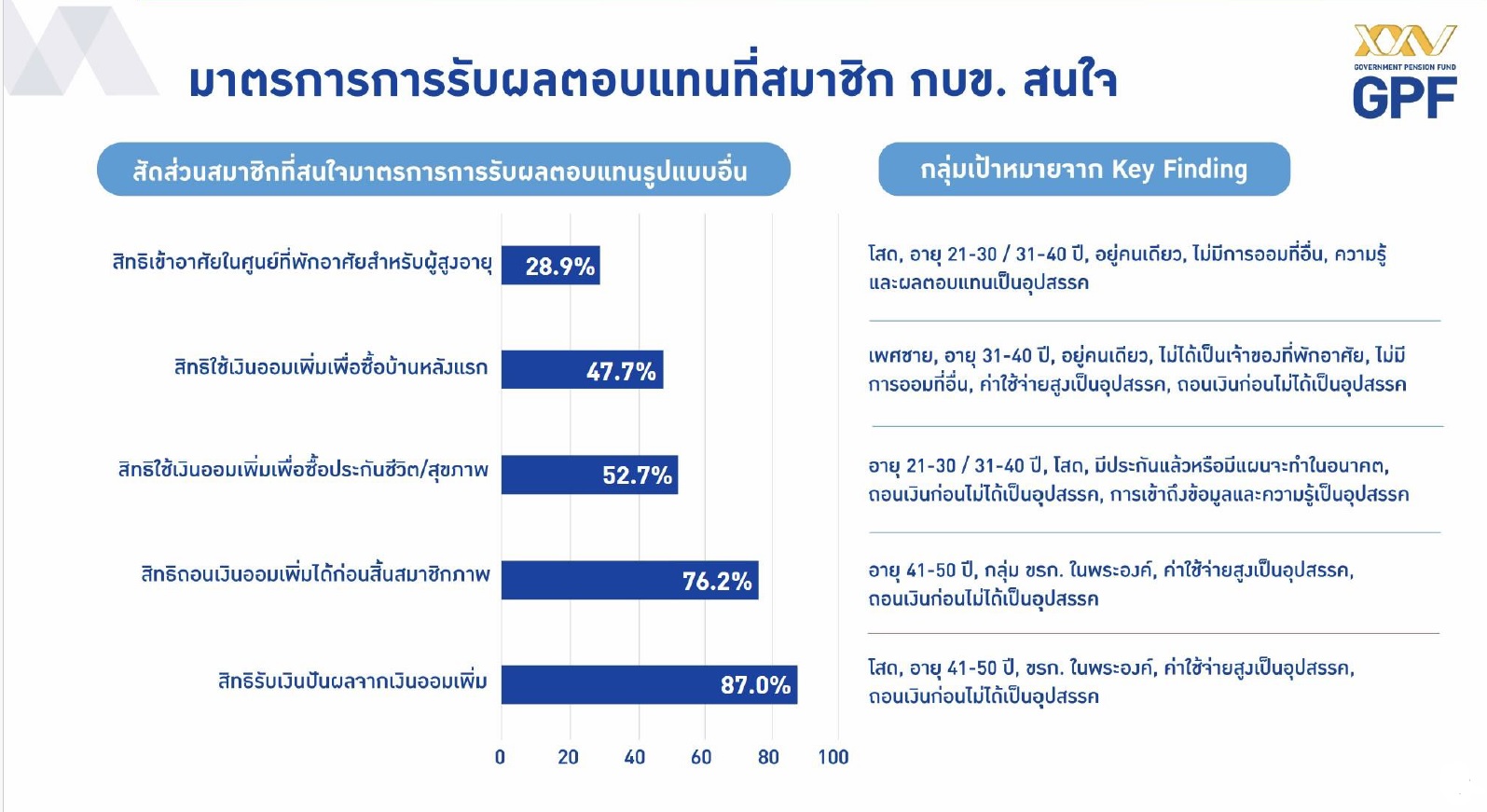

“โดยสรุปการที่สมาชิกสนใจ หรือแนวทางในการดำเนินการต่อในการออมเพิ่ม รูปแบบทางเลือกที่สมาชิกสนใจ อันที่หนึ่งอยากปันผล ไม่ต้องรออายุ 60 ปีเกษียณแต่ได้ระหว่างทาง ซึ่งสมาชิกอาจจะนำไปใช้จ่ายหรือนำมาลงทุนใหม่ได้ หรือสมาชิกอยากได้สิทธิในการประกัน ขณะที่มุมมองส่วนใหญ่คิดว่าสิทธิข้าราชการในการรักษาพยาบาลน่าจะพออยู่แล้ว แต่ที่สนใจคือสมาชิกจำนวนไม่น้อยทำประกันด้วยตนเอง และสิทธิในการพักอาศัยเป็นสิ่งที่สมาชิกมีความสนใจ” นายทรงพลกล่าว

จากการสอบถาม สมาชิกให้ความสนใจแนวทางการเพิ่มทางเลือกการรับผลตอบแทนในรูปแบบอื่น 4 แนวทาง ดังนี้ 1. การเลือกรับเงินปันผลเป็นประจำ 2. สิทธิการถอนเงินก่อนสิ้นสมาชิกภาพ 3. สิทธิการใช้เงินออมซื้อประกันชีวิตและสุขภาพ และ 4. สิทธิการเข้าอาศัยในศูนย์ที่พักอาศัยสำหรับผู้สูงอายุ หลังจากนี้ กบข. จะนำแนวทางดังกล่าวไปศึกษาความเป็นไปได้ และสรุปผลนำเสนอคณะกรรมการฯ เพื่อพิจารณาต่อไป

“ส่วนสมาชิก ผมคิดว่าสิ่งที่สำคัญกับสมาชิกก็คือว่า ต้องออมเพิ่ม เพราะว่าปัจจุบันสมาชิกออมเพิ่มน้อย โดยเฉลี่ยแล้วเรามีสมาชิกที่ออมเพิ่มเพียงแค่ 6%” นายทรงพลกล่าว

นายทรงพลกล่าวว่า กบข. อยู่ระหว่างการทบทวนการแก้ไขเงื่อนไขต่างๆ ภายในปีนี้น่าจะมีความชัดเจนในเรื่องกลุ่มสิทธิประโยชน์ที่จะทำ “แต่ทั้งหมดนี้ยังทำไม่ได้ ต้องแก้กฎหมาย และการแก้ไขกฎหมายก็ต้องใช้เวลา แต่เป้าหมายในสิ้นปีนี้น่าจะดำเนินการในเรื่องสิทธิประโยชน์และสรุปแนวทางได้ ที่ต้องการอย่างแรกคือให้สมาชิกมีสิทธิในส่วนที่ออมเพิ่ม แต่ไม่ได้หมายความว่านำเงินออกได้อย่างมีอิสระ เช่น อาจมีลักษณะเดียวกับประกันชีวิต สะสมเงินครบ 5 ปี ครบ 10 ปีเอาเงินออกได้”

การออมของคนไม่ได้เพื่อเกษียณอย่างเดียว แต่เป็นการออมระยะสั้นได้ เช่น เพื่อการเดินทาง เพื่อการศึกษาของลูก อายุการออมมีทั้งสั้นและยาวมาก “สิ่งที่เราอยากกระตุ้นและสร้างความเข้าใจให้กับสมาชิกเรื่องการวางแผน คือ การออมในแต่ละช่วงชีวิตของสมาชิก”

นายทรงพลกล่าวว่า การลงทุนใน senior housing ของ กบข. ไม่ต้องรอให้การศึกษาคำตอบของสมาชิกแล้วเสร็จ แต่การลงทุนในสินทรัพย์บางประเภทเช่น senior housing ปัจจุบันสามารถลงทุนเพื่อให้ได้รับผลตอบแทนได้อยู่แล้ว

กองทุนในต่างประเทศก็มีการลงทุนเช่นกัน เช่น superannuation funds ในออสเตรเลียลงทุนใน senior housing

สถานการณ์ปัจจุบันประชากรไทยที่สูงวัยมีจำนวนมาก ในปี 2578 ประชากรของไทยที่อายุเกิน 60 ปีน่าจะมีสัดส่วนประมาณ 20-30% ของประชากรทั้งหมด แต่ในประเทศอื่นๆ ก็มีค่อนข้างมาก ทั้งในประเทศจีน ส่วนสหรัฐฯ มีประมาณ 26%

การศึกษาแนวทางการลงทุนโครงการที่พักอาศัยผู้สูงอายุ เป็นการลงทุนเพื่อรองรับการเติบโตของสังคมสูงวัยในอนาคต ซึ่งจากสถิติในปี 2563 ตลาดที่อยู่อาศัยสำหรับผู้สูงอายุทั่วโลก มีมูลค่าประมาณ 1.90 แสนล้านดอลลาร์สหรัฐ และคาดว่าจะเพิ่มขึ้นประมาณ 3.75 แสนล้านดอลลาร์สหรัฐภายในปี 2573 โดยภูมิภาคเอเชียแปซิฟิกและตะวันออกกลางคาดว่า จะเป็นตลาดที่เติบโตเร็วที่สุด ด้วยอัตราการเติบโตต่อปีแบบทบต้น (CAGR) ที่ 11.2% และ 8.4% ตามลำดับ และ กบข. กำลังศึกษาแนวทางการให้สมาชิกที่มีความต้องการเข้าอาศัยในศูนย์ที่พักอาศัยสำหรับผู้สูงอายุด้วย

“จากแนวโน้มสังคมสูงวัยที่เติบโตขึ้นอย่างรวดเร็วในประเทศจีน เป็นกรณีศึกษาให้ กบข. ต้องศึกษาการลงทุนในโครงการที่พักอาศัยผู้สูงอายุอย่างจริงจัง เพื่อสร้างโอกาสการลงทุนในสินทรัพย์ที่น่าสนใจ คาดว่าจะได้รับผลตอบแทนที่ดี ถือเป็นการลงทุนเช่นเดียวกับอสังหาริมทรัพย์ ที่ได้มีการลงทุนประมาณ 9% ของพอร์ตการลงทุนส่วนของสมาชิก กบข.” นายทรงพล กล่าว

โครงการที่พักอาศัยผู้สูงอายุ โดยทั่วไปมี 3 รูปแบบคือ independent living ซึ่งคนโดยทั่วไปอยู่ได้โดยที่อิสระ ช่วยเหลือตัวเองได้ อายุประมาณ 55 ปีขึ้น พออายุเกิน 65 ปีก็จะเข้าข่าย assistant living ผู้สูงอายุที่สามารถใช้ชีวิตได้อย่างอิสระในขณะที่มีบริการให้ความช่วยเหลือในกิจวัตรประจำวันต่างๆ ส่วนที่อายุเกิน 75 ปีก็จะเป็น skill nursing care

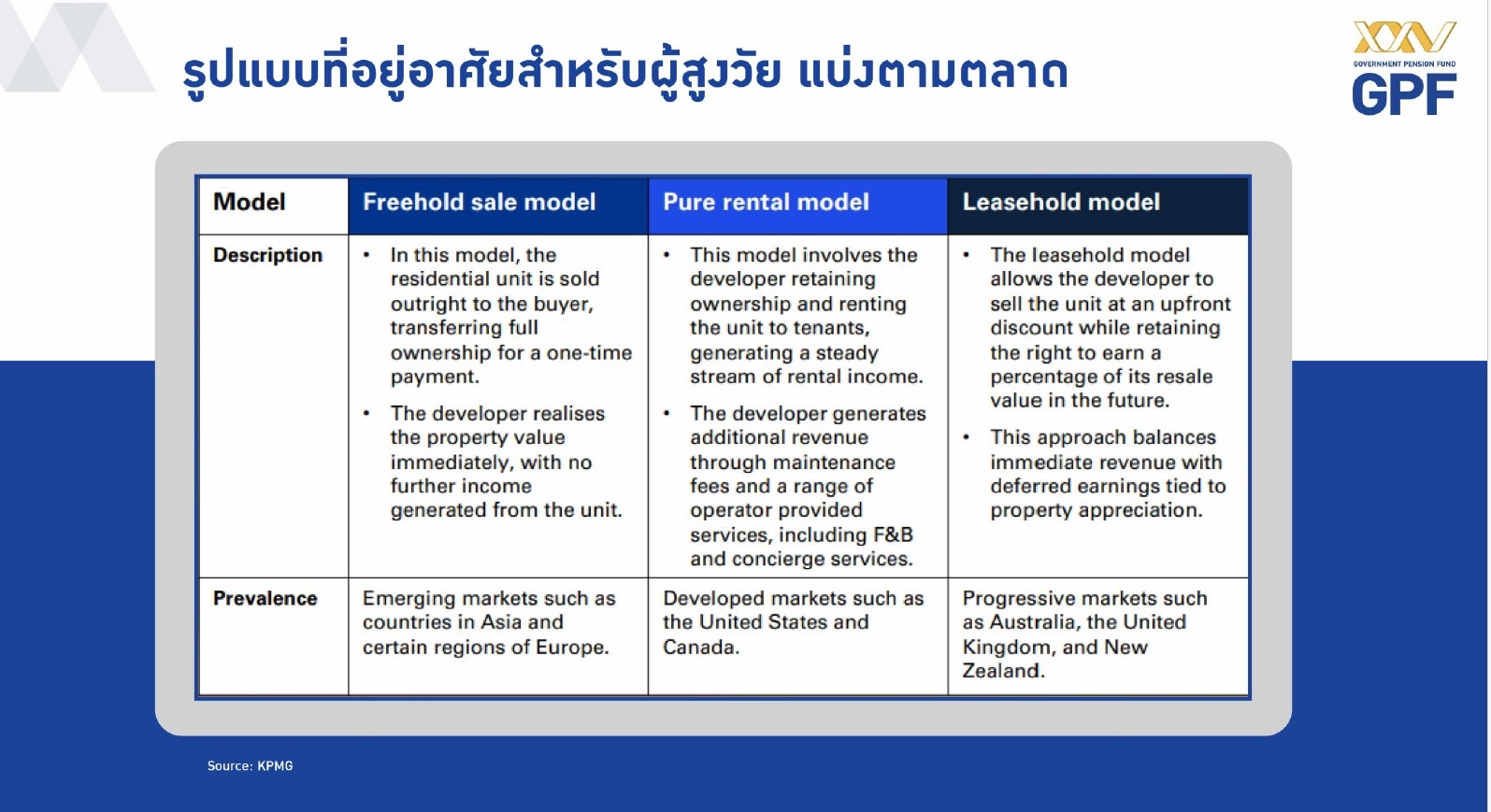

จากการไปเยี่ยมชม senior housing จากหลายประเทศพบว่ารูปแบบที่น่าสนใจและเห็นมาก คือ leasehold model ส่วนใหญ่แล้วคนจะไม่เป็นเจ้าของห้อง ส่วนใหญ่จะมีสิทธิครอบครองอยู่ประมาณ 20 ปี หรือ 30 ปี ขึ้นอยู่กับการตกลง และกรณีเสียชีวิตก่อน แต่ส่วนที่เหลืออยู่ก็สามารถขายสิทธิได้ หรือในกรณีไม่มาใช้ก็สามารถขายให้กับคนอื่นได้

นายทรงพลกล่าวว่า ต้องถามว่า ข้าราชการที่เพิ่งทำงาน หรือข้าราชการปัจจุบันมีกำลังซื้อคอนโดหรือซื้อบ้านไหม ด้วยเงินเดือนและค่าใช้จ่ายในปัจจุบัน โอกาสที่จะเป็นเจ้าของสินทรัพย์มันยากขึ้นกว่าก่อน บางครั้งด้วยดอกเบี้ยที่ต้องจ่ายกันเอง อาจจะผ่อนบ้านหมดก่อนเกษียณไม่นาน แล้วก็ถึงเวลาที่ต้องปรับปรุงบ้าน ปรับปรุงคอนโด แต่หากว่าไม่ต้องซื้อ แต่เป็นลักษณะการเช่า (lease) แทน แล้วนำเงินส่วนที่ใช้ผ่อนไปลงทุน อาจจะทำให้ผลตอบแทนดีขึ้น แต่แนวคิดอาจจะต้องเปลี่ยนไป

นายทรงพลกล่าวว่า โมเดลไหนที่จะถูกต้อง ก็ต้องค่อยๆ พิจารณากัน แต่สิ่งที่ กบข. สนใจในเบื้องต้น คือ “หากเราสนใจใน senior housing ที่เขาทำมาแล้วในต่างประเทศ เป็นสิ่งที่ กบข. สนใจ ถามว่าเราจะเริ่มทำในเมืองไทยเลยไหม คำตอบคือยัง เพราะว่าเราไม่ได้เป็นผู้เชี่ยวชาญทางด้านการทำอสังหาริมทรัพย์ แต่เราคิดว่าต้องหาพาร์ตเนอร์ที่ดีให้ได้ แล้วก็ชวนมาลงทุน”

“senior housing เป็นสิ่งที่เราไม่มองไม่ได้ เราน่าจะเริ่มลงทุนด้วยการลงทุนในต่างประเทศก่อน กับที่เขาดำเนินการอยู่แล้ว และมีผลตอบแทนที่เป็นกำไร เรามองว่าการลงทุนใน senior housing ไม่ได้เป็นการลงทุนเพื่อประโยชน์สาธารณะ แต่เป็นการลงทุนที่ยังมีผลกำไรอยู่ หมายถึงการลงทุนของสมาชิกเพื่อให้เกิดผลตอบแทน แต่ผลตอบแทนเป็นผลตอบแทนที่ได้อย่างเหมาะสม หมายความไม่ได้กำไรเยอะเกินไป แต่หากจะทำเองในไทยก็ต้องได้ทั้งสองประโยชน์คือ เป็นการลงทุนที่ได้ผลตอบแทน และเป็นการลงทุนเพื่อให้เกิดประโยชน์กับสังคมที่เป็นสังคมสูงวัยให้ได้” นายทรงพลกล่าว

“การลงทุนในสินทรัพย์ทางเลือก เราน่าจะตัดสินใจได้ภายในปีนี้ senior housing ไม่ได้มีแค่ประเทศจีน ออสเตรเลีย ยุโรปก็มี ก็จะมีทางเลือกให้เราเลือกเยอะพอสมควร” นายทรงพลกล่าวและว่า โดยทั่วไป IRR ของธุรกิจที่พักอาศัยผู้สูงอายุอยู่ที่ 8-12%

อย่างไรก็ตาม ยังไม่สามารถบอกได้ในขณะนี้ว่า การลงทุนใน senior housing จะมีสัดส่วนเท่าไร เนื่องจากต้องนำมาเฉลี่ยกับการลงทุนในสินทรัพย์ทางเลือกรวมด้วย

นายทรงพลกล่าวว่า การลงทุน senior housing เพื่อทำผลตอบแทนกับการลงทุนใน senior housing เพื่อสมาชิก จะไม่เหมือนกัน การลงทุนใน senior housing เพื่อสมาชิกต้องแก้ไขกฎหมาย

ปัจจุบัน กบข. มีการลงทุนในสินทรัพย์ทั้งหมด 8 ประเภท คือ หุ้น หุ้นไทย หุ้นต่างประเทศ หุ้นจดทะเบียน หุ้นไม่จดทะเบียน การลงทุนตรง การซื้ออาคาร สำนักงาน สัดส่วนเงินกองทุนส่วนสมาชิก กบข. ณ วันที่ 31 ธันวาคม 2567 มูลค่ารวม 491,569 ล้านบาท

โดยมีสัดส่วนตราสารทุน 22% ตราสารหนี้ 56% และสินทรัพย์ทางเลือกอีก 20% “เราลงทุนแบบนี้ เป็นการลงทุนด้วยกลยุทธ์แบบ SAA (strategic asset allocation) สินทรัพย์แต่ละประเภท ไม่ว่าตราสารหนี้ไทย ตราสารหนี้เอกชน ตราสารหนี้ระยะสั้น ตราสารหนี้รัฐ ตราสารทุน ทุกตราสารจะมีการตั้งเป้าหมายแทนการลงทุน แต่ละประเภทไม่เท่ากัน แต่เมื่อนำทุกประเภทมารวมกัน ต้องชนะเงินเฟ้อเฉลี่ย 10 ปีบวก 2% แปลว่า ตัวนี้อาจจะขาดทุน ตัวนี้กำไร เป็นไปได้ แต่โดยเฉลี่ยพอร์ตเรายังกำไรอยู่ ”

สำหรับผลตอบแทนของสมาชิกก็ขึ้นอยู่กับแผน โดยสมาชิกที่เข้ามาก่อนปี 2565 แผนลงทุนจะเป็นแผนหลัก แต่สมาชิกที่เข้ามาในปี 2565 แผนลงทุนจะเป็นแผนสมดุลตามอายุ สองแผนนี้จะต่างกัน แผนสมดุลตามอายุ หากเริ่มทำงานเมื่ออายุ 30 ปีก็จะลงทุนในสินทรัพย์ที่เติบโตสูง แต่เมื่ออายุ 51 เป็นต้นไป จนถึง 59 ปีแผนนี้จะเปลี่ยนสัดส่วนการลงทนุมาเรื่อยๆ โดยสินทรัพย์เติบโตสูงน้อยลงเรื่อย ๆ แล้วก็สุดท้ายก็คือ สินทรัพย์เติบโตสูง ลงไปเหลือประมาณ 20% เพราะฉะนั้น ตลอดอายุของการเป็นข้าราชการ ตั้งแต่เริ่มทำงาน จนถึงเกษียณอายุ ก็จะมีบวกบ้างลบบ้าง แต่เฉลี่ยแล้วจะชนะเงินเฟ้อเฉลี่ย 10 ปีบวก 2% ผลการดำเนินงานของ กบข. เฉลี่ยแล้วชนะเงินเฟ้อเฉลี่ย 10 ปีบวก 2%

ในกรณีที่สมาชิกมีความเชื่อมั่น เลือกสินทรัพย์เอง เช่น ปีที่แล้ว กบข. ได้ปรับสัดส่วนการลงทุนของแผนทองคำให้กับสมาชิก สมาชิกเดิมเลือกทองคำได้ไม่เกิน 15% ของพอร์ต กบข. ได้เพิ่มเป็นไม่เกิน 25% ของพอร์ต สมาชิกจำนวนหนึ่งเพิ่มสัดส่วนการลงทุนทองคำ ปีที่แล้วได้ผลตอบแทนประมาณ 25% ปีนี้ตั้งแต่ต้นปีผลตอบแทนประมาณ 20% เพราะฉะนั้น ถ้าสมาชิกมีความมั่นใจเพียงพอ ก็เพิ่มสัดส่วนการลงทุนในสินทรัพย์ที่เลือกเอง

แต่หากสมาชิกไม่มีความรู้ แล้วก็คิดว่า ไม่มีเวลา ก็แนะนำแผนสมดุลตามอายุ จะเป็นแผนที่ กบข. จะบริหารจัดการให้ชนะเงินเฟ้อเฉลี่ย 10 ปีบวก 2% ได้ให้มาก แต่สำหรับแผนที่สมาชิกเลือกเอง ก็ไม่ได้หมายความว่า กบข. จะไม่บริหารจัดการ “เราก็ไปดูว่า สินทรัพย์เหล่านั้น ควรจะเลือกลงสินทรัพย์อะไร”

แม้มีเป้าหมายทำผลตอบแทนที่เฉลี่ยเงินเฟ้อ 10 ปีบวก 2% แต่จะดูเฉพาะปีไม่ได้ ปีที่แล้ว สมาชิกที่อยู่ในแผนหลัก ได้ผลตอบแทนตามแผนประมาณ 3.8% สมาชิกที่อยู่ในแผนสมดุลตามอายุ ที่เป็นสมาชิกอายุไม่เกิน 51 ปี ได้ผลตอบแทนตามแผน 8.8% ซึ่งสูงกว่าเฉลี่ยเงินเฟ้อ 10 ปีบวก 2% ค่อนข้างมาก

กบข. ได้ซื้อตราสารทุนไทยตั้งแต่ปีที่แล้ว และเพิ่มสัดส่วนมาเรื่อยๆ จนปัจจุบันมีประมาณ 6% จากประมาณ 3% ในปีที่แล้ว

ส่วนการลงทุนในอสังหาริมทรัพย์ ปัจจุบันการลงทุนในอสังหาริมทรัพย์ของ กบข. ประกอบด้วยอาคารสำนักงาน 3 แห่ง เป็นอาคารสำนักงานบนที่ดินซึ่ง กบข. ถือครองเป็นเจ้าของจำนวน 2 แห่ง คือ อาคาร GPF บนถนนวิทยุ กับอาคารบางกอกซิตี้บนถนนสาทร และเป็นเจ้าของอาคารสำนักงานบนที่ดินซึ่ง กบข. เช่า 1 แห่ง “เพราะฉะนั้น เราลงทุนในอสังหาริมทรัพย์ เป็นประเภทหนึ่งของสินทรัพย์ที่ลงทุน” นอกจากนี้ ยังมีการลงทุน 49% ในโรงแรม Holiday Inn ที่ภูเก็ต ซึ่งร่วมลงทุนกับพันธมิตร

“การลงทุนในอสังหาริมทรัพย์โรงแรม ถามว่าเรามีความเชี่ยวชาญหรือเปล่า เราไม่มีความเชี่ยวชาญ เราจึงต้องหาพาร์ตเนอร์ที่เขามีความเชี่ยวชาญ ในส่วนของอสังหาริมทรัพย์อื่นที่มีทั้งศูนย์ข้อมูล อาคารสำนักงาน รีเทล อพาร์ทเมนต์ โลจิสติกส์ เราลงทุนผ่านสินทรัพย์ทางเลือก ซึ่งเราก็มีผู้จัดการกองทุนต่างประเทศ แล้วเราก็เลือกลง เป็นการลงทุนทางอ้อม ที่มีผู้จัดการสินทรัพย์ แล้วลงทุนผ่านกองทุน ซึ่งปัจจุบันเราก็จะทำหน้าที่ในการติดตามผู้จัดการกองทุน แล้วก็ดูในเรื่องของการกระจายความเสี่ยง” นายทรงพลกล่าว

นายทรงพลกล่าวว่า กบข. มองว่าในอนาคต แม้สหรัฐฯ ระงับการบังคับใช้มาตรการภาษีใหม่ไว้ 90 วัน หรือไม่ผ่านพ้นช่วง 90 วันนี้ไป ความไม่มั่นใจ ความไม่แน่ใจ ในเชิงนโยบายยังมีอยู่ หมายความว่า การลงทุนต้องปิดความเสี่ยง เรื่องความไม่แน่นอน เรื่องความไม่มั่นใจ เรื่องของนโยบาย

“ตั้งแต่ต้นปีมาก็มีคำถามว่า เราปิดความเสี่ยงอย่างไร สินทรัพย์ทุกประเภทราคาต่างกันหมด ทองคำถูกนำมาใช้ในการปิดความเสี่ยงที่ไม่แน่นอน หุ้นลง ตราสารหนี้ราคาปรับลง เกิดความไม่แน่นอนในหลายๆ ตลาด และในเกือบทุกประเทศ เพราะฉะนั้น จากนี้ไปถึง 90 วันก็เป็นเฟสหนึ่ง หลังจาก 90 วันก็เป็นอีกเฟสหนึ่ง แต่ผมเชื่อว่าจะไม่มีอะไรเหมือนเดิม ก็จะมีการเปลี่ยนแปลงวิธีการ แล้วก็หาทางป้องกัน การลงทุนของเรา กบข. มีการลงทุนในสินทรัพย์หลายประเภท ซึ่งช่วยในการลดความเสี่ยง” นายทรงพลกล่าว

ปัจจุบัน กบข. ลงทุนทองคำ 6% โดยเข้าซื้อมาตั้งแต่เห็นสถานการณ์มีแนวโน้มไม่ดีและมีความเสี่ยงที่คาดการณ์ไม่ได้

นายทรงพลกล่าวว่า กบข. ได้ลดสัดส่วนตราสารทุนโลกไปแล้ว ส่วนในตลาดไทยเพิ่มทองคำและบริหารการเลือกแต่ละสินทรัพย์ที่ลงทุน เพราะสภาพของสินทรัพย์ที่ลงทุนมีผลกับผลตอบแทน และมองว่าในปีนี้ยังคงมีความผันผวนมาก มีความไม่มั่นใจในนโยบาย

“เป้าหมายการทำผลตอบแทนที่เงินเฟ้อเฉลี่ย 10 ปีบวก 2% เราท้าทายตัวเองว่า ในการพิจารณาการลงทุน ถ้าเราจะลงทุนในตลาด ทั้งตลาดที่มีราคาและตลาดที่ไม่มีราคา เราจะลงทุนอย่างไร การทำ strategic asset allocation เป็นเรื่องที่สำคัญ เป็นสิ่งที่ทำในระยะยาว 3-5 ปี แต่ระยะสั้นมีการทำ tactical action และทำทุกอย่างเพื่อปิดความเสี่ยงที่อาจเกิดขึ้นในระหว่างทาง แล้วเราก็พยายามทำพอร์ตโฟลิโอที่ว่า ต้องติดตาม ต้องจัดการให้ไม่ให้ขาดทุน แต่ประเภทของสินทรัพย์ จะมีสินทรัพย์บางอันขาดทุนได้ บางอันกำไรได้ เฉลี่ยรวมกันแล้วเราต้องเอาชนะตลาดให้ได้” นายทรงพลกล่าว

ในการลงทุนสินทรัพย์ทางเลือก เช่น senior housing หรืออสังหาริมทรัพย์อื่นๆ จะดำเนินการอย่างต่อเนื่อง senior housing น่าจะเริ่มต้นจากการลงทุนกับคนอื่นก่อน เมื่อมีความเข้าใจมากขึ้น แล้วถึงจะหาพาร์ตเนอร์เพื่อมาทำในประเทศไทย การที่เริ่มต้นลงทุนในต่างประเทศก่อน เพราะ กบข. ไม่มีคนที่มีความเชี่ยวชาญในการบริหารเชิงพาณิชย์ ผู้ให้บริการ senior housing ต่างประเทศบางราย บริหาร senior housing ในหลายประเทศ เช่น Keppel จากสิงคโปร์ที่บริหาร Senior housing ในจีนและออสเตรเลีย และมีผู้ให้บริการบางรายบริหาร senior housing ทั่วประเทศ เช่นในสวิตเซอร์แลนด์ ยุโรป เยอรมนี