SCB EIC ประเมินเศรษฐกิจ CLMV ปี 2568 เศรษฐกิจ CLMV ต้องเผชิญความเสี่ยงด้านต่ำหลายด้าน ทั้งจากนโยบายเศรษฐกิจสหรัฐฯ ที่ยังไม่แน่นอนสูง และอาจมีการกีดกันการค้าวงกว้างกว่าที่ Trump หาเสียงไว้

เศรษฐกิจ CLMV ปี 2568 มีแนวโน้มเติบโตชะลอลงเล็กน้อย

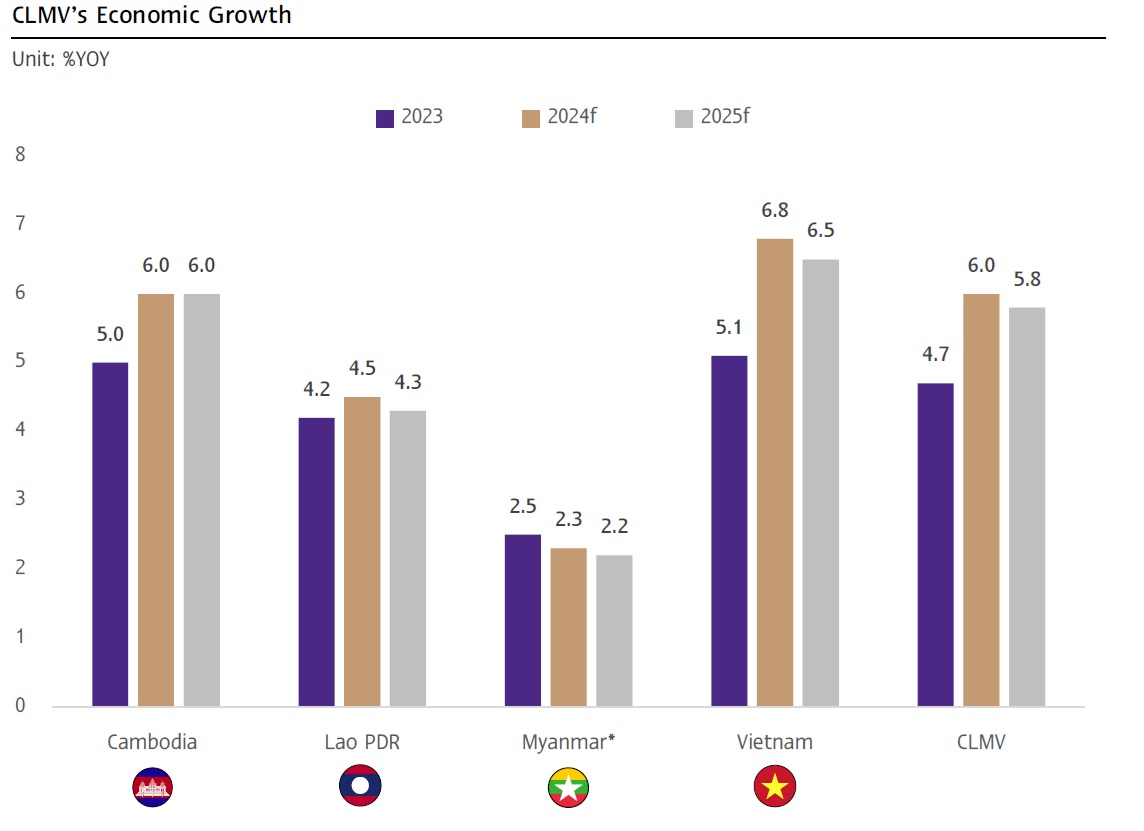

SCB EIC ประเมินเศรษฐกิจ CLMV ปี 2568 มีแนวโน้มเติบโตชะลอลงเล็กน้อยตามเศรษฐกิจโลกที่จะแผ่วลงจากผลกระทบทั้งทางตรงและทางอ้อมของนโยบาย Trump 2.0 เช่น ผลจากสหรัฐฯ ขึ้นภาษีสินค้านำเข้าจากจีนและประเทศอื่น ๆ สินค้าจีนราคาถูกเข้ามาตีตลาดในประเทศมากขึ้นทดแทนตลาดสหรัฐฯ อัตราดอกเบี้ยนโยบายประเทศเศรษฐกิจหลักปรับลดน้อยกว่าที่เคยคาดไว้จากแรงกดดันเงินเฟ้อเพิ่มขึ้น ความไม่แน่นอนของนโยบายเศรษฐกิจโลกและภูมิรัฐศาสตร์ที่เร่งตัว อย่างไรก็ตาม อุปสงค์ในประเทศ CLMV มีแนวโน้มปรับดีขึ้นตามการจ้างงาน ช่วยบรรเทาผลกระทบจากอุปสงค์ต่างประเทศชะลอตัวได้บ้าง นอกจากนี้ เศรษฐกิจภูมิภาคอาเซียนที่เติบโตดีจะช่วยสนับสนุนภาคท่องเที่ยวของเศรษฐกิจ CLMV ให้ขยายตัวต่อเนื่องได้ รวมถึงเศรษฐกิจ CLMV จะได้อานิสงส์จากการย้ายฐานการผลิตของบริษัทข้ามชาติเพื่อลดความเสี่ยงด้านภูมิรัฐศาสตร์และหลีกเลี่ยงอัตราภาษีนำเข้าสหรัฐฯ ที่อาจปรับสูงขึ้น ซึ่งจะเป็นปัจจัยบวกต่อการลงทุนโดยตรงจากต่างประเทศและการส่งออกในระยะต่อไป

ในปี 2568 SCB EIC ประเมินว่า เศรษฐกิจกัมพูชาจะขยายตัว 6.0% (ทรงตัวจากปี 2567) สปป.ลาว 4.3% (ลดลงจาก 4.5% ในปี 2567) เมียนมา 2.2% (ลดลงจาก 2.3% ในปี 2567) และเวียดนาม 6.5% (ลดลงจาก 6.8% ในปี 2567)

ปัจจัยเฉพาะของแต่ละประเทศมีความสำคัญต่อแนวโน้มเศรษฐกิจ

เวียดนามมีแนวโน้มเติบโตดีที่สุดในกลุ่ม เนื่องจากได้ประโยชน์จากกระแสการย้ายฐานการผลิตมายังภูมิภาคอาเซียน ด้วยห่วงโซ่อุปทานในประเทศที่มีความพร้อม โดยเฉพาะอุตสาหกรรมอิเล็กทรอนิกส์ รวมถึงระยะทางการขนส่งไปตลาดจีนที่สั้น ตลาดในประเทศที่เติบโตดี และความได้เปรียบด้านต้นทุนการผลิตและสนธิสัญญาการค้าเสรีต่าง ๆ กัมพูชาจะเติบโตดีรองลงมา จากการฟื้นตัวของภาคการท่องเที่ยว ช่วยสนับสนุนตลาดแรงงานในประเทศ และเสถียรภาพการคลังที่ยังมั่นคงสามารถใช้นโยบายการคลังกระตุ้นเศรษฐกิจได้อีก อย่างไรก็ดี เศรษฐกิจจีนที่เติบโตชะลอลงจะเป็นปัจจัยกดดันเพราะกัมพูชาพึ่งพาจีนสูงในหลายด้าน สปป.ลาวยังเปราะบางสูง แม้จะได้อานิสงส์จากอุปสงค์ในภูมิภาคอาเซียน แต่เสถียรภาพด้านการคลังและเสถียรภาพด้านต่างประเทศยังเปราะบางมาก ท่ามกลางค่าเงินกีบอ่อน เงินเฟ้อสูง ทุนสำรองระหว่างประเทศต่ำ และต้นทุนการกู้ยืมสูงขึ้นหลังถูกจัดอันดับเครดิตที่ระดับ Speculative ปัจจัยเหล่านี้จะกดดันศักยภาพเศรษฐกิจต่อไป เมียนมาขยายตัวต่ำต่อเนื่อง ผลจากกิจกรรมทางเศรษฐกิจซบเซาท่ามกลางเหตุการณ์รุนแรงที่ยังไม่คลี่คลาย ขณะที่มาตรการคว่ำบาตรจากชาติตะวันตกมีส่วนทำให้อุปสงค์ต่างประเทศอ่อนแอลงมาก ประกอบกับปัญหาอื่น ๆ เช่น เงินจัตอ่อนค่า เงินเฟ้อเร่งตัว และการขาดแคลนปัจจัยการผลิตจากเส้นทางการขนส่งและการค้าหยุดชะงัก

เศรษฐกิจของกลุ่มประเทศ CLMV อาจเผชิญกับความเสี่ยงในหลายด้าน

เศรษฐกิจ CLMV จะต้องเผชิญความเสี่ยงด้านต่ำหลายด้าน ทั้งจากนโยบายเศรษฐกิจของสหรัฐฯ ที่ยังมีความไม่แน่นอนสูง และอาจมีการกีดกันการค้าประเทศวงกว้างกว่าที่ Trump หาเสียงไว้ โดยเฉพาะเวียดนามที่เกินดุลการค้ากับสหรัฐฯ สูง นอกจากนี้ ค่าเงินดอลลาร์สหรัฐ อาจแข็งขึ้นจากความไม่แน่นอนของเศรษฐกิจโลกและภูมิรัฐศาสตร์ รวมถึงอัตราดอกเบี้ยปลายทาง (Terminal rate) ของกลุ่มประเทศเศรษฐกิจหลักที่จะสูงกว่าคาดการณ์เดิม กดดันให้ค่าเงินกลุ่มประเทศ CLMV เผชิญแรงกดดันอ่อนค่ามากขึ้น ส่งผลทำให้เงินเฟ้อลดลงช้า และหนี้สาธารณะเพิ่มขึ้นในบางประเทศที่พึ่งพาการกู้จากต่างประเทศเป็นส่วนใหญ่ โดยเฉพาะสกุลเงินดอลลาร์สหรัฐ ขณะเดียวกัน มูลค่าหนี้เสียที่ยังอยู่ในระดับสูงในบางประเทศอาจกดดันการปล่อยกู้ของธนาคารพาณิชย์และเป็นความเสี่ยงต่อความมั่นคงทางการเงินในประเทศ รวมทั้งกดดันการลงทุนภายในประเทศ สุดท้ายการเปลี่ยนแปลงสภาพภูมิอากาศนับว่าเป็นความเสี่ยงสำคัญที่ต้องจับตา เนื่องจากจะกระทบต่อผลผลิตการเกษตรและสร้างความเสียหายต่อเศรษฐกิจ ซึ่ง CLMV จัดว่าเป็นภูมิภาคที่อ่อนไหวต่อการเปลี่ยนแปลงสภาพภูมิอากาศลำดับต้น ๆ ของโลก

การค้าและการลงทุนระหว่างไทยกับ CLMV

การค้าและการลงทุนระหว่างไทยกับ CLMV มีแนวโน้มขยายตัวค่อยเป็นค่อยไปในปี 2568 โดยมีปัจจัยสนับสนุนจากอัตราการเติบโตของเศรษฐกิจ CLMV ในภาพรวม อุปสงค์ในประเทศที่ปรับดีขึ้นและการค้าชายแดนไทย-เมียนมาที่ฟื้นตัว ขณะที่การลงทุนโดยตรงจากไทยไป CLMV ในปี 2568 มีแนวโน้มทยอยเพิ่มขึ้น ปัจจัยสนับสนุนมาจากอัตราดอกเบี้ยนโยบายไทยและโลกที่มีแนวโน้มปรับลดลงจากปี 2567 และบรรยากาศแวดล้อมทางธุรกิจที่ปรับดีขึ้น ในระยะปานกลาง SCB EIC มองว่าเศรษฐกิจ CLMV ยังเป็นภูมิภาคที่มีศักยภาพการเติบโตโดดเด่นและน่าสนใจ สำหรับธุรกิจไทยที่ต้องการขยายตลาดต่างประเทศโดยเฉพาะตลาดในภูมิภาค รวมถึงต้องการกระจายฐานการผลิตเพื่อลดต้นทุนและใช้ประโยชน์จากสนธิสัญญาการค้าเสรี

การเติบโตรายประเทศ

เศรษฐกิจกัมพูชาคาดว่าจะขยายตัว 6% ในปี 2568 โดยได้รับแรงหนุนจากการส่งออกและการท่องเที่ยว อย่างไรก็ตาม มีความเสี่ยงขาลงจากเศรษฐกิจโลกที่ชะลอตัว โดยเฉพาะจากนโยบาย Trump 2.0

ปัจจัยบวก

1)การท่องเที่ยวและการส่งออกฟื้นตัวอย่างต่อเนื่องสอดคล้องกับอุปสงค์ทั่วโลก ส่งผลให้ตลาดแรงงานและอุปสงค์ในประเทศดีขึ้น

2)การผ่อนคลายวงจรอัตราดอกเบี้ยของสหรัฐฯ อาจช่วยให้สภาวะทางการเงินของกัมพูชาผ่อนคลายลงผ่านการใช้เงินดอลลาร์ และสนับสนุนการฟื้นตัวของการเติบโตของสินเชื่อ

3)เสถียรภาพการคลังยังอยู่ในเกณฑ์ดี โดยมีหนี้สาธารณะต่ำ การขาดดุลงบประมาณลดลง และพื้นที่ทางการคลังเพียงพอสำหรับกระตุ้นเศรษฐกิจเพิ่มเติม

ปัจจัยลบ

1)การชะลอตัวของเศรษฐกิจจีนส่งผลกระทบต่อนักท่องเที่ยวชาวจีน และการฟื้นตัวของภาคอสังหาริมทรัพย์และการก่อสร้างล่าช้า

2)การส่งออกในบางภาคส่วนมีความเสี่ยงจากภาษีสหรัฐฯ ที่อาจสูงขึ้น

3)ปัญหาเชิงโครงสร้างยังคงมีอยู่ รวมถึงการพึ่งพาทั้งตลาดการส่งออกและพันธมิตร FDI ที่กระจุกตัว ตลอดจนสินค้าส่งออกมูลค่าเพิ่มต่ำ

ปัจจัยเสี่ยง

1)หนี้ภาคเอกชนที่อยู่ในระดับสูงและ NPL ที่เพิ่มขึ้นก่อให้เกิดความเสี่ยงต่อเสถียรภาพทางการเงินและการกู้ยืมของสถาบันการเงิน

2)ทรัมป์ 2.0 อาจเพิ่มความตึงเครียดทางภูมิรัฐศาสตร์ ทำให้อุปสงค์ทั่วโลกและคำสั่งซื้อการส่งออกที่อ่อนแอลง ขณะเดียวกันก็ทำให้อัตราเงินเฟ้อสูงขึ้น ซึ่งส่งผลเสียต่อการค้าและการลงทุนจากต่างประเทศของกัมพูชา

3)การเปลี่ยนแปลงสภาพภูมิอากาศส่งผลกระทบต่อการผลิตทางการเกษตรและรายได้ของเกษตรกร

เศรษฐกิจของ สปป.ลาว คาดว่าจะขยายตัว 4.3% ในปี 2568 การเติบโตได้รับการสนับสนุนจากอุปสงค์ในระดับภูมิภาคซึ่งสนับสนุนการส่งออกและการท่องเที่ยวพร้อมทั้งการลงทุนด้านโลจิสติกส์และพลังงานหมุนเวียน อย่างไรก็ตาม แรงกดดันสำคัญยังคงมีอยู่จากเสถียรภาพทางการเงินและเสถียรภาพภายนอกที่อ่อนแอ

ปัจจัยบวก

1)อุปสงค์จากภายนอกสนับสนุนการค้าและการท่องเที่ยวในภูมิภาค

2)การพัฒนาโครงสร้างพื้นฐานด้านลอจิสติกส์ช่วยเพิ่มการเชื่อมต่อในระดับภูมิภาค

3)FDI ในอุตสาหกรรมไฟฟ้าพลังน้ำ โลจิสติกส์ และพลังงานหมุนเวียน

4)แผนการจัดการหนี้ในอนาคต 7.3 7.0 เป็นกุญแจสำคัญสู่ความยั่งยืนทางการคลัง

ปัจจัยลบ

1)เงินกับลาวยังคงอ่อนค่าท่ามกลางทุนสำรองต่างประเทศที่มีจำกัด

2)อัตราเงินเฟ้อที่สูงอย่างต่อเนื่องทำให้กำลังซื้ออ่อนตัวลง ส่งผลให้เกิดการโยกย้ายและการขาดแคลนของแรงงานที่ทำให้ต้นทุนทางธุรกิจเพิ่มขึ้น

3)ภาระหนี้สาธารณะที่สูง พื้นที่ทางการคลังมีจำกัดและอันดับเครดิตของประเทศที่อยู่ในระดับเก็งกำไร (Tris Rating: BB+) กดดันความสามารถของรัฐบาลในการกู้ยืมและดำเนินมาตรการกระตุ้นทางการคลัง

ปัจจัยเสี่ยง

1)การเปลี่ยนแปลงสภาพภูมิอากาศอาจส่งผลกระทบต่อผลผลิตทางการเกษตรและการผลิตไฟฟ้าจากโรงไฟฟ้าพลังน้ำ

2)Trump 2.0 และการชะลอตัวของเศรษฐกิจโลกอาจส่งผลกระทบต่ออุปสงค์ภายนอก ขณะเดียวกันก็ทำให้ค่าเงินอ่อนค่าลงและแรงกดดันเงินเฟ้อรุนแรงขึ้น

3)การใช้เงินดอลลาร์เป็นหลัก(Dollarization) จำกัดประสิทธิภาพของการส่งผ่านนโยบายการเงิน

เศรษฐกิจเมียนมาในปี 2568 จะยังคงได้รับแรงกดดันจากความขัดแย้งที่เกิดขึ้นอย่างต่อเนื่อง ส่งผลให้เศรษฐกิจอ่อนแอ

สิ่งแวดล้อม. ความผันผวนของค่าเงินยังคงเป็นข้อกังวลหลักเนื่องจากการอ่อนตัวของจ๊าดทำให้เกิดภาวะเงินเฟ้อ การฟื้นตัวขึ้นอยู่กับการยุติความขัดแย้งอย่างยั่งยืน ซึ่งไม่น่าจะเป็นไปได้ในระยะสั้น

ปัจจัยบวก

ภาคเกษตรกรรมอาจได้รับประโยชน์จากราคาพืชผลที่ดีขึ้น

ความต้องการคำสั่งซื้อภายในประเทศบางส่วนเพิ่มขึ้นเพื่อทดแทนการนำเข้า

ปัจจัยลบ

ความขัดแย้งที่ยืดเยื้อส่งผลกระทบต่อกิจกรรมทางเศรษฐกิจ

การหยุดชะงักทางการค้าโดยเฉพาะบริเวณชายแดน

ตลาดแรงงานเปราะบางส่งผลให้ความเปราะบางและความยากจนของครัวเรือนเพิ่มขึ้น

อัตราเงินเฟ้อสูงเนื่องจากการอ่อนตัวของเงินจั๊ต

การขาดแคลนปัจจัยการผลิต เช่น ไฟฟ้าและวัสดุ

การคว่ำบาตรของชาติตะวันตกยังคงกัดกร่อนความเชื่อมั่นทางธุรกิจ

ปัจจัยเสี่ยง

ความผันผวนของค่าเงินเนื่องจากการขาดแคลนเงินดอลลาร์สหรัฐ

นโยบายของรัฐบาลที่ไม่แน่นอน เช่น กฎหมายการเกณฑ์ทหาร การควบคุมสกุลเงินและการควบคุมราคา

การคว่ำบาตรเพิ่มเติมจากประเทศตะวันตก

ความเสี่ยงต่อเสถียรภาพทางการคลังเนื่องจากรายได้ภาครัฐลดลง และแหล่งเงินกู้ภาครัฐมีจำกัด

การเปลี่ยนแปลงสภาพภูมิอากาศ เช่น ผลกระทบของพายุไต้ฝุ่นยางิ

เศรษฐกิจเวียดนามคาดว่าจะชะลอลงเล็กน้อยเป็น 6.5% ในปี 2568 จากการชะลอตัวของเศรษฐกิจโลก อย่างไรก็ตาม การรค้าและการโยกย้ายลงทุนโดยตรงจากต่างประเทศจะช่วยชดเชยผลกระทบได้บางส่วน อุปสงค์ในประเทศน่าจะฟื้นตัวแบบค่อยเป็นค่อยไปและนโยบายเศรษฐกิจมหภาคที่ผ่อนคลายจะช่วยสนับสนุนเศรษฐกิจ

ปัจจัยบวก

1)การย้ายฐานการผลิตไปยังเวียดนามเพื่อลดความเสี่ยงทางภูมิรัฐศาสตร์จะสนับสนุนการส่งออกและ FDI

2)ภาคการท่องเที่ยวยังขยายตัวต่อเนื่อง

3)การฟื้นตัวของอุปสงค์ในประเทศจากการจ้างงานที่แข็งแกร่งขึ้น

4)นโยบายการคลังและการเงินที่ผ่อนคลาย

5)แรงกดดันเงินเฟ้อผ่อนคลาย

ปัจจัยลบ

1)การชะลอตัวของเศรษฐกิจโลก ภาษีการค้า และนโยบายเศรษฐกิจ ความไม่แน่นอนที่ส่งผลต่ออุปสงค์ภายนอก

2)การไหลเข้าของสินค้าจีนที่เพิ่มขึ้นอาจกดดันผู้ผลิตภายในประเทศ

3)สินเชื่อที่ไม่ก่อให้เกิดรายได้ที่เพิ่มขึ้นอาจกดดันเสถียรภาพทางการเงินของธนาคารขนาดเล็ก

ปัจจัยเสี่ยง

1)ความตึงเครียดทางภูมิรัฐศาสตร์อาจทำให้ราคาสินค้าโภคภัณฑ์เพิ่มขึ้น นำไปสู่การฟื้นตัวของอัตราเงินเฟ้อ

2)มาตรการลงโทษของสหรัฐฯ ต่อการส่งออกของเวียดนาม

3)การเปลี่ยนแปลงสภาพภูมิอากาศที่นำไปสู่ความเสียหายและความสูญเสียทางการเกษตร

บทวิเคราะห์โดย… https://www.scbeic.com/th/detail/product/clmv-outlook-dec24