นฎา วะสี, สุรศักดิ์ เจิดพสุพร และธนวรรณ เลิศมงคลนาม

คนไทยส่วนใหญ่เข้าถึงบริการเงินฝากแล้ว แต่เงินฝากไม่ได้ทำหน้าที่เป็นช่องทางการออมและส่งผ่านนโยบายการเงินได้เต็มที่นัก

คนไทยเข้าถึงบริการเงินฝากในระดับสูงเมื่อเทียบกับประเทศที่มีระดับรายได้ใกล้เคียงกัน แต่เงินฝากในปัจจุบันไม่ได้ทำหน้าที่เป็นเครื่องมือการออมมากนัก ผู้ฝากร้อยละ 88 มีเพียงบัญชีออมทรัพย์เท่านั้น และเงินฝากยังมีความกระจุกตัวสูงทั้งในระดับบุคคลและระดับสถาบันการเงิน โดยร้อยละ 93 ของเงินฝากทั้งหมดกระจุกตัวอยู่ที่ผู้ฝากเพียงร้อยละ 10 และกว่าร้อยละ 70 ของเงินฝากอยู่ในธนาคารพาณิชย์ที่ใหญ่ที่สุดห้าแห่ง นอกจากนี้ ตลาดเงินฝากยังมีการแข่งขันด้านราคาค่อนข้างจำกัดสำหรับผู้ฝากเงินทั่วไป โดยไม่ได้แข่งขันกันปรับดอกเบี้ยมากนัก ส่งผลให้แรงจูงใจในการออมผ่านระบบธนาคารค่อนข้างน้อย และลดทอนประสิทธิภาพของการส่งผ่านนโยบายการเงินผ่านตลาดเงินฝาก

ในปี 2024 World Bank ประมาณการว่า คนไทยอายุเกิน 15 ปี ร้อยละ 92 มีบัญชีเงินฝากแล้ว สัดส่วนดังกล่าวถือว่าอยู่ในระดับสูงเมื่อเทียบกับหลายประเทศในกลุ่มรายได้ปานกลาง เช่น จีน มาเลเซีย และบราซิล ที่มีสัดส่วนผู้มีบัญชีร้อยละ 89 ร้อยละ 88 และร้อยละ 86 ตามลำดับ ขณะที่อินโดนีเซีย เม็กซิโก และฟิลิปปินส์ มีสัดส่วนผู้มีบัญชีต่ำกว่าร้อยละ 60 ส่วนประเทศรายได้สูง เช่น ญี่ปุ่น สหรัฐอเมริกา อังกฤษ สัดส่วนผู้มีบัญชีเงินฝากอยู่ที่ระดับร้อยละ 97-99[1]

ภาพจากข้อมูลของสถาบันคุ้มครองเงินฝาก (Deposit Protection Agency: DPA) ซึ่งครอบคลุมเงินฝากร้อยละ 70 ของเงินฝากในระบบทั้งหมดแสดงแนวโน้มบริการเงินฝากที่เติบโตขึ้นในช่วงทศวรรษที่ผ่านมาเช่นเดียวกัน[2] ตารางที่ 1 แสดงจำนวนผู้ฝากและจำนวนบัญชีเงินฝากของปี 2016 และ 2023 ซึ่งผู้ฝากชาวไทยเพิ่มขึ้นจาก 35.7 ล้านคนในปี 2016 เป็นเกือบ 44 ล้านคนในปี 2023 จำนวนบัญชีเงินฝากที่เพิ่มขึ้นจาก 75.8 ล้านบัญชี เป็นกว่า 118 ล้านบัญชี มูลค่าเงินฝากในระบบสถาบันการเงินเพิ่มขึ้นอย่างมีนัยสำคัญโดยเพิ่มจาก 11.9 ล้านล้านบาทเป็น 16.2 ล้านล้านบาท แบ่งเป็นการเพิ่มจากบุคคลธรรมดาเพิ่มขึ้นจาก 2.1 ล้านล้านบาท จากนิติบุคคล 1.99 ล้านล้านบาท และจากชาวต่างชาติ 0.16 ล้านล้านบาท

ตารางที่ 1 จำนวนผู้ฝากและมูลค่าเงินฝากในสถาบันการเงินไทยในปี 2016 และ 2023

| 2016 | 2023 | ||||||

| ประเภทของผู้ฝาก | จำนวนผู้ฝาก | จำนวนบัญชี | มูลค่าเงินฝาก | จำนวนผู้ฝาก | จำนวนบัญชี | มูลค่าเงินฝาก | |

| (ล้านบาท) | (ล้านบาท) | ||||||

| คนไทย | 35,721,794 | 75,842,302 | 6,680,550 | 43,979,738 | 118,600,817 | 8,812,877 | |

| ต่างชาติ | 1,443,154 | 1,670,794 | 222,764 | 2,113,250 | 2,469,654 | 385,721 | |

| นิติบุคคล | 1,081,198 | 2,465,927 | 4,997,217 | 1,454,052 | 3,681,215 | 6,989,518 | |

| รวมทั้งหมด | 38,246,146 | 79,848,584 | 11,900,531 | 47,547,040 | 124,686,859 | 16,188,116 |

ที่มา: สถาบันประกันเงินฝาก ธันวาคม 2016 และพฤษภาคม 2023

หมายเหตุ ในกรณีของบัญชีร่วมระหว่างคนไทยและต่างชาติ จำนวนบัญชีที่แบ่งตามประเภทผู้ฝากจะมีการนับซ้ำ แต่มูลค่าของเงินฝากไม่ได้มีการนับซ้ำ

บทความนี้ศึกษาภาพของตลาดเงินฝากในมิติต่างๆ โดยอาศัยข้อมูลระดับบัญชีรายบุคคลของ DPA ชุดนี้และเน้นวิเคราะห์เงินฝากของบุคคลธรรมดาชาวไทยเป็นหลัก ในปี 2023 DPA มีสถาบันการเงินภายใต้ความคุ้มครอง 32 แห่ง ได้แก่ ธนาคารพาณิชย์ไทย สาขาธนาคารพาณิชย์ต่างประเทศ บริษัทเงินทุนและบริษัทเครดิตฟองซิเอร์ทุกแห่ง แต่ไม่รวมสถาบันการเงินเฉพาะกิจ ธนาคารของรัฐ สหกรณ์ และกองทุนรวมต่างๆ

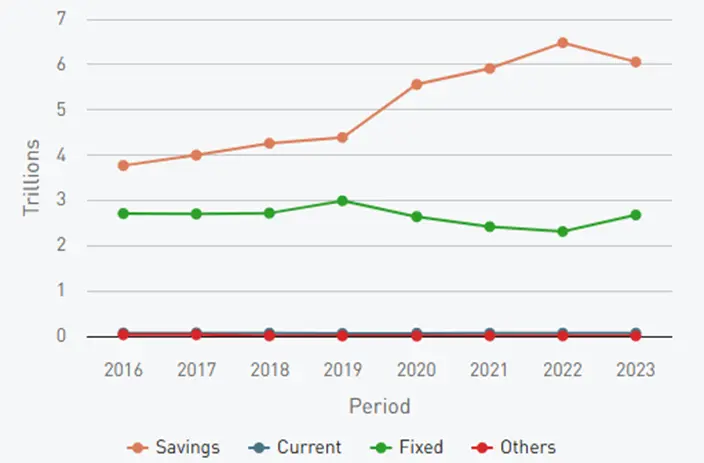

หากพิจารณาโครงสร้างเงินฝากที่เพิ่มขึ้น จะพบว่าการขยายตัวของเงินฝากในช่วงหลังมาจากบัญชีออมทรัพย์เป็นหลัก โดยเฉพาะตั้งแต่ปี 2019 เป็นต้นมา (รูปที่ 1) ในช่วงปี 2019–2023 ปริมาณเงินฝากรวมของผู้ฝากชาวไทยเพิ่มขึ้นถึง 1.37 ล้านล้านบาท โดยเงินฝากออมทรัพย์ (savings account) เพิ่มขึ้น 1.7 ล้านล้านบาท ขณะที่เงินฝากประจำ (fixed deposit account) ลดลง 0.3 ล้านล้านบาท ส่วนบัญชีประเภทกระแสรายวัน (current account) และเงินฝากประเภทอื่นๆ เช่น บัตรเงินฝาก ใบรับเงินฝาก มีมูลค่ารวมกันไม่เกินร้อยละ 1 ของเงินฝากทั้งหมด ทั้งนี้ ปลายปี 2019 เป็นช่วงที่โรคระบาดโควิด-19 เริ่มเข้ามาในประเทศไทย ซึ่งน่าจะเป็นแรงกระตุ้นให้การใช้บริการโมบายแบงกิง (พร้อมเพย์) ที่กำลังค่อยๆ เติบโต ถูกใช้งานอย่างแพร่หลายรวดเร็ว และการใช้บริการดังกล่าวผู้ใช้ต้องมีบัญชีออมทรัพย์ ในช่วงดังกล่าว ผู้คนส่วนหนึ่งใช้โมบายแบงกิงเพราะต้องการลดการสัมผัสเงินสด ส่วนหนึ่งทำธุรกรรมออนไลน์พิ่มขึ้นจากมาตรการเว้นระยะห่างทางสังคม และอีกส่วนหนึ่งเปิดบัญชีผูกกับพร้อมเพย์เพื่อรับเงินช่วยเหลือจากภาครัฐ

รูปที่ 1 มูลค่าเงินฝากรวมทุกสถาบันการเงินตามประเภทของเงินฝากจากบุคคลธรรมดาชาวไทย

ตารางที่ 2 แสดงการเปลี่ยนแปลงของเงินฝากโดยแบ่งตามประเภทของผู้ฝากเงินในช่วงปี 2019–2023 โดยพบว่า มีผู้ฝากรายใหม่ที่เข้ามาหลังปี 2019 จำนวน 6.85 ล้านราย โดยเงินฝากที่เพิ่มขึ้นจากผู้ฝากกลุ่มนี้มีมูลค่า 0.26 ล้านล้านบาท ส่วนปริมาณเงินฝากที่เพิ่มขึ้นอีก 1.27 ล้านล้านบาท มาจากผู้ฝากกลุ่มเดิม รวมทั้งผู้ฝากกลุ่มเดิมบางส่วนก็ได้มีการย้ายเงินจากบัญชีฝากประจำมาบัญชีออมทรัพย์มากขึ้น

ตารางที่ 2 การเพิ่มขึ้นของปริมาณเงินฝากในช่วงปี 2019 และ 2023จำนวนผู้ฝาก (ล้านคน) มูลค่ารวมที่เปลี่ยนแปลง

(ล้านล้านบาท)มูลค่าที่เปลี่ยนแปลงจาก บัญชีออมทรัพย์

(ล้านล้านบาท)มูลค่าที่เปลี่ยนแปลงจาก บัญชีฝากประจำ

(ล้านล้านบาท)ผู้ฝากกลุ่มเดิม 34.99 1.27 1.57 -0.30 ผู้ฝากกลุ่มใหม่ 6.85 0.26 0.18 0.08 ผู้ฝากที่ออกจากระบบ -3.60 -0.16 -0.08 -0.08 1.37 1.67 -0.31

หมายเหตุ: ไม่นับรวมผู้ฝากที่มียอดเงินในบัญชีเป็นศูนย์จำนวน 2.13 ล้านคน

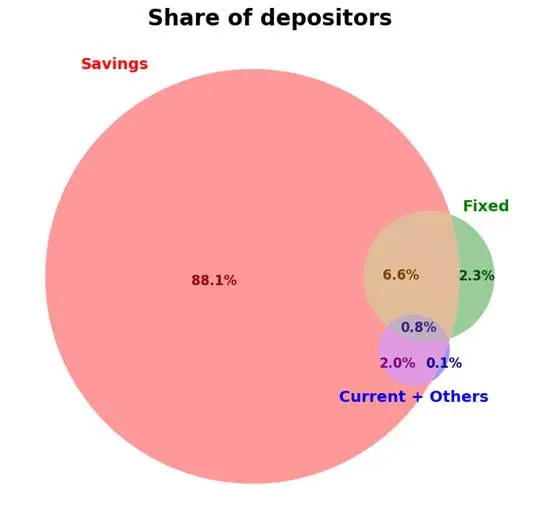

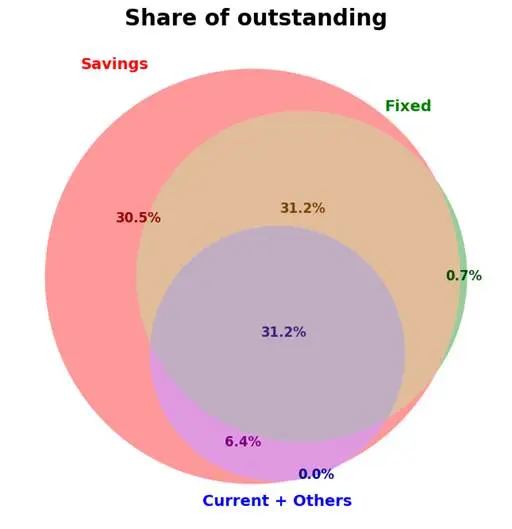

ในด้านการถือครองบัญชี จากข้อมูลปี 2023 ผู้ฝากชาวไทยมีจำนวนบัญชีเฉลี่ย 2.7 บัญชีต่อคน โดยร้อยละ 39 มีบัญชีเงินฝากเพียงบัญชีเดียว แม้ผู้ฝากบางคนจะมีบัญชีเงินฝากหลายบัญชี แต่ส่วนใหญ่จะถือเพียงบัญชีออมทรัพย์ โดยร้อยละ 88 ของผู้ฝากมีเพียงบัญชีออมทรัพย์เท่านั้น มีเพียงร้อยละ 12 ที่ถือบัญชีประเภทอื่นๆ หรือถือหลายประเภท เช่น ถือบัญชีออมทรัพย์คู่กับบัญชีฝากประจำหรือบัญชีกระแสรายวัน อย่างไรก็ตาม หากพิจารณาในมิติของมูลค่าเงินฝากจะเห็นภาพที่ต่างกันออกไป โดยมูลค่าเงินฝากที่อยู่ในกลุ่มผู้ฝากที่มีบัญชีออมทรัพย์อย่างเดียวมีเพียงร้อยละ 31 ขณะที่อีกร้อยละ 69 อยู่ในกลุ่มที่มีบัญชีเงินฝากหลายประเภท (รูปที่ 2)

รูปที่ 2 โครงสร้างผู้ฝากเงินและมูลค่าเงินฝากตามการถือครองบัญชี

รูปที่ 3 แสดงความกระจุกตัวของเงินฝากที่ชัดเจนยิ่งขึ้น เมื่อแบ่งผู้ฝากเงินชาวไทยจำนวน 42 ล้านคนเป็น 10 กลุ่ม และเรียงตามมูลค่าเงินฝากรวมทุกบัญชี (เดไซล์)[3] พบว่าเงินฝากในระบบร้อยละ 93 เป็นของผู้ฝากในกลุ่มบนสุดเพียงร้อยละ 10[4] ค่ากลาง (median) อยู่ที่เพียง 3,554 บาท และค่าเปอร์เซ็นไทล์ที่ 90 อยู่ที่ 185,000 บาท ซึ่งแปลว่า มีผู้ฝากชาวไทยเพียง 4.2 ล้านคน จาก 42 ล้านคน ที่มีเงินฝากในบัญชีเกิน 185,000 บาท ดังนั้น การที่คนไทยมีบัญชีเงินฝากมากขึ้นยังไม่ได้แปลว่าคนไทยมีเงินออมมากขึ้น เงินฝากจำนวนมากยังกระจุกตัวอยู่ในผู้ฝากส่วนน้อย การกระจายตัวของเงินฝากสะท้อนภาพความเหลื่อมล้ำด้านสินทรัพย์ของไทยอย่างชัดเจน ซึ่งเงินฝากเป็นเพียงส่วนหนึ่งของสินทรัพย์เท่านั้น ผู้มีเงินฝากในบัญชีสูงมีแนวโน้มที่จะมีสินทรัพย์ประเภทอื่นๆ ด้วย

รูปที่ 3 การกระจายตัวของเงินฝากตามเดไซล์

หมายเหตุ: เครื่องหมายข้าวหลามตัดแสดงค่าเฉลี่ย เส้นสีส้มภายในกล่องแสดงค่ากลาง ขอบล่างและบนของกล่องแสดงค่าเปอร์เซ็นไทล์ที่ 25 และที่ 75 ตามลำดับ และเส้น whiskers ด้านล่างและบน แสดงค่าเปอร์เซ็นไทล์ที่ 10 และ 90

หากดูการกระจายตัวของมูลค่าเงินฝากตามกลุ่มอายุ กลุ่มที่ค่ากลางของเงินฝากอยู่ต่ำที่สุด คือ กลุ่มอายุน้อยกว่า 25 ปี จากนั้นค่ากลางค่อยๆ เพิ่มขึ้นตามอายุ และลดลงของกลุ่ม 70 ปีขึ้นไป นอกจากนี้ ในแต่ละกลุ่มอายุ การกระจายตัวของมูลค่าเงินฝากค่อนข้างสูง และระดับการกระจายตัว (วัดจากส่วนเบี่ยงเบนมาตรฐาน) เพิ่มขึ้นตามอายุ (ตารางที่ 3) ซึ่งแนวโน้มดังกล่าวก็เป็นไปตามทฤษฎีทางเศรษฐศาสตร์คาดไว้ว่าความเหลื่อมล้ำจะเพิ่มขึ้นตามอายุ โดยเฉพาะความเหลื่อมล้ำด้านสินทรัพย์ เพราะสินทรัพย์เป็นสิ่งที่สะสมมาจากความเหลื่อมล้ำด้านรายได้ในทุกช่วงวัย [@LekfuangfuAB2020]

ตารางที่ 3 การกระจายตัวของวงเงินฝากตามกลุ่มอายุPercentile กลุ่มอายุ 25th 50th 75th ค่าเฉลี่ย ส่วนเบี่ยงเบนมาตรฐาน (บาท) (บาท) (บาท) (บาท) (บาท) ต่ำกว่า 25 ปี 60 764 5,412 23,731 791,803 25-39 ปี 253 3,828 20,583 91,496 1,899,507 40-54 ปี 402 5,332 39,572 212,675 3,979,219 55-69 ปี 505 6,296 67,258 389,393 9,228,508 70 ปีขึ้นไป 397 3,324 48,189 535,629 38,260,983

บทบาทหลักของบัญชีเงินฝากในอดีต คือ การออม โดยบัญชีฝากประจำเป็นช่องทางสำหรับผู้ฝากที่ต้องการผลตอบแทนสูงกว่าบัญชีออมทรัพย์ และสามารถฝากเงินในบัญชีตามระยะเวลาที่สถาบันการเงินกำหนด ส่วนบัญชีออมทรัพย์เป็นทางเลือกแทนการถือเงินสด ให้ผลตอบแทนเล็กน้อย แต่ก็ยังสะดวกในการถอนไปทำธุรกรรม อย่างไรก็ดี การเติบโตของอีเพย์เมนต์และโมบายแบงกิงอย่างรวดเร็ว [@TosbovornAB2023] น่าจะส่งผลให้บัญชีออมทรัพย์ทำหน้าที่เป็นที่พักเงินเพื่อทำธุรกรรมมากขึ้น

นอกจากบัญชีออมทรัพย์จะให้ผลตอบแทนที่ต่ำ ในบางกรณียังมีค่าบริการอีกด้วย อัตราดอกเบี้ยบัญชีออมทรัพย์โดยเฉลี่ยของแต่ละปีอยู่ที่ร้อยละ 0.35–0.64 ในปี 2019–2023 และเนื่องจากเงินต้นในบัญชีของคนส่วนใหญ่มีมูลค่าไม่มากนัก เจ้าของบัญชีกว่าร้อยละ 80 ได้รับรายได้จากดอกเบี้ยไม่ถึง 200 บาทต่อปี ซึ่งหากลูกค้าบางกลุ่มยังต้องเสียค่าธรรมเนียมที่เกี่ยวข้องกับบัญชีเงินฝาก เช่น ค่าธรรมเนียมบัตร ATM หรือบัตรเดบิต การมีบัญชีเงินฝากกลับมีต้นทุนเสียด้วยซ้ำ[5] สำหรับบัญชีฝากประจำที่ไม่เติบโตนั้น ส่วนหนึ่งน่าจะมาจากผลตอบแทนที่ไม่สูงนัก อัตราดอกเบี้ยเงินฝากประจำเฉลี่ยของแต่ละปีอยู่ที่ 0.65–1.61 ในช่วงดังกล่าว ดังนั้น ผู้ที่มีเงินเหลือเก็บ อาจจะเลือกทางเลือกอื่นในการลงทุน เช่น กองทุนรวมต่างๆ พันธบัตร หรืออสังหาริมทรัพย์

นอกจากนี้ เนื่องจากผู้ฝากส่วนใหญ่มีระดับเงินฝากไม่สูงนัก การลดเกณฑ์วงเงินคุ้มครองเงินฝากจึงกระทบคนเพียงส่วนน้อยเท่านั้น การคุ้มครองเงินฝากเป็นนโยบายของภาครัฐของไทย เพื่อให้ผู้ฝากเงินมั่นใจว่าจะได้รับเงินภายในวงเงินคุ้มครองและภายในระยะเวลา 30 วัน หากสถาบันการเงินตามกฎหมายว่าด้วยธุรกิจสถาบันการเงินถูกเพิกถอนใบอนุญาต โดยวงเงินความคุ้มครองเงินฝากนั้นอยู่ที่ 15 ล้านบาทในปี 2016 ลดลงมาเป็น 10 ล้านบาทเมื่อปี 2018 และ 5 ล้านบาทเมื่อปี 2019 และจากปี 2021 ถึงปัจจุบัน วงเงินคุ้มครองเงินฝากอยู่ที่ 1 ล้านบาทต่อ 1 รายผู้ฝากต่อ 1 สถาบันการเงิน[6]

จำนวนผู้ฝากชาวไทยที่มีเงินเกิน 1 ล้านบาทรวมกันทุกบัญชีนั้นมีอยู่เพียง 1.05 ล้านรายในปี 2019 และเพิ่มเป็น 1.27 ล้านรายในปี 2023 นอกจากนี้ ผู้ฝากที่มีเงินเกินหนึ่งล้านก็มีแนวโน้มที่จะกระจายเงินไว้ในสถาบันการเงินอยู่แล้ว โดยผู้ที่มีเงิน 1–5 ล้านบาท โดยเฉลี่ยจะใช้บริการเงินฝากกับ 3-4 สถาบันการเงิน ส่วนกลุ่มที่มีเงิน 5 ล้านบาทขึ้นไป โดยเฉลี่ยใช้บริการเงินฝากกับ 4.6 สถาบันการเงิน ในปี 2023 ผู้ฝากที่มีเงินบางส่วนที่ไม่ได้รับความคุ้มครองคิดเป็นเพียงร้อยละ 2.5 ของผู้ฝากทั้งหมด โดยสำหรับผู้ฝากที่มีเงินเกินหนึ่งล้านขึ้นไป มีเงินฝากที่ไม่ได้รับความคุ้มครองอยู่เฉลี่ยร้อยละ 34 ของเงินฝากของตนเอง

ในส่วนถัดไป เราจะดูภาพของตลาดเงินฝากในมิติของสถาบันการเงิน ซึ่งจะเห็นว่านอกจากเงินฝากจะกระจุกตัวในระดับบุคคล ยังกระจุกตัวในระดับสถาบันการเงินอีกด้วย

3. เงินฝากกระจุกตัวอยู่ในธนาคารพาณิชย์ไม่กี่แห่ง

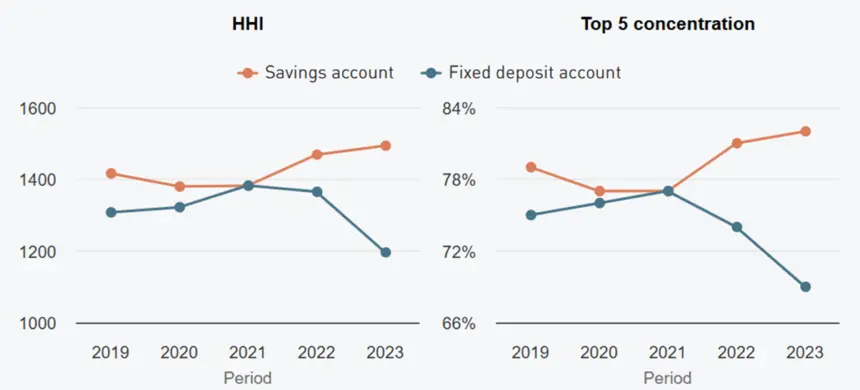

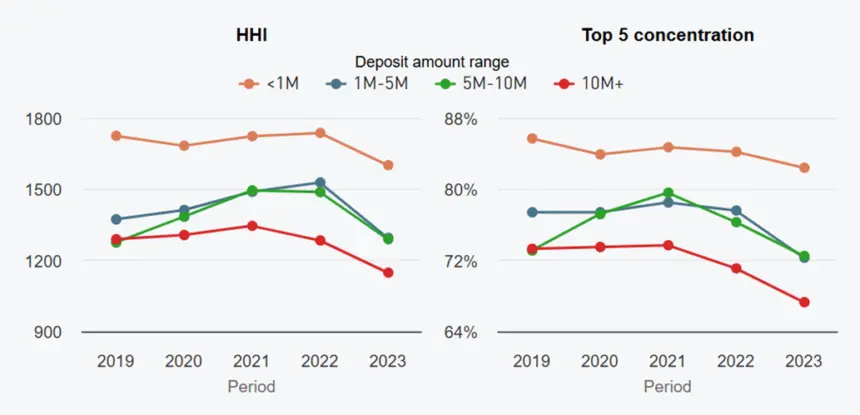

โครงสร้างของตลาดเงินฝากมักจะถูกวัดด้วยด้วย Herfindahl-Hirschman Index (HHI) หรือสัดส่วนของเงินฝากที่อยู่ในห้าธนาคารที่ใหญ่ที่สุด โดยดัชนี HHI นั้นคำนวณมาจากผลรวมของสัดส่วนเงินฝากของแต่ละสถาบันการเงินทุกแห่งยกกำลังสอง จึงมีค่าอยู่ระหว่าง 0 และ 10,000 ค่า HHI สูง จึงแปลว่า ตลาดกระจุกตัวสูง ค่า HHI ต่ำ แปลว่าสัดส่วนตลาดกระจายอยู่ในผู้แข่งหลายราย สำหรับของไทย ค่า HHI ทั้งของบัญชีเงินฝากออมทรัพย์และเงินฝากประจำอยู่ที่ประมาณ 1400 (รูปที่ 4) ซึ่งก็ไม่ได้สูงหรือต่ำมากนักเมื่อเทียบกับต่างประเทศ[7] ค่า HHI เฉลี่ยของตลาดเงินฝากในแต่ละ county ในสหรัฐอเมริกาอยู่ที่ 3500 [@Drechsler2017] ค่า HHI ของยุโรปที่คำนวณจากค่าสินทรัพย์ของธนาคารพาณิชย์ในแต่ละประเทศเฉลี่ยอยู่ที่ 1200 โดยเยอรมนีมีค่า HHI ต่ำที่สุดอยู่ที่ 200 และฟินแลนด์มีค่า HHI สูงสุดที่ 3900 [@Kho2024]

ทั้งนี้ หากดูแนวโน้มในช่วงห้าปีที่ผ่านมาของไทย การกระจุกตัวของบัญชีออมทรัพย์เพิ่มขึ้นเล็กน้อย ขณะที่การกระจุกตัวของบัญชีฝากประจำลดลง ภาพสัดส่วนตลาดก็มีแนวโน้มในทางเดียวกัน สัดส่วนตลาดของธนาคารพาณิชย์ที่ใหญ่ที่สุดห้าแห่งมีสัดส่วนตลาดของเงินฝากประจำลดลงจากร้อยละ 75.3 เป็นร้อยละ 69 ในปี 2023

รูปที่ 4 ดัชนี HHI และสัดส่วนตลาดของธนาคารพาณิชย์ที่มีขนาดใหญ่ที่สุด 5 แห่ง

เมื่อพิจารณาตลาดเงินฝากประจำโดยแบ่งตามวงเงิน (รูปที่ 5) พบว่าวงเงินฝากมูลค่าสูงมีการกระจุกตัวน้อยกว่า และมีแนวโน้มกระจุกตัวน้อยลง ตลาดเงินฝากมูลค่าเกิน 10 ล้าน มีค่า HHI ที่ 1200–1300 ขณะที่ตลาดเงินฝากประจำมูลค่าน้อยกว่า 1 ล้าน มีค่า HHI อยู่ที่ 1600–1700 ค่า HHI ที่ลดลงของตลาดเงินฝากมูลค่าสูงนั้น มาจากการที่ธนาคารพาณิชย์ขนาดกลางและเล็กได้สัดส่วนตลาดไปบ้าง อย่างไรก็ดี กลุ่มลูกค้าที่ได้ประโยชน์จากการแข่งขันที่มีแนวโน้มเพิ่มขึ้นมีจำนวนไม่มากนัก จำนวนบัญชีฝากประจำที่มีเงิน 10 ล้านขึ้นไปมีเพียง 47,171 บัญชี เทียบกับจำนวนบัญชีที่มีเงินน้อยกว่าหนึ่งล้านบาทซึ่งมีเกือบๆ 4 ล้านบัญชี

รูปที่ 5 ดัชนี HHI และสัดส่วนตลาดของธนาคารพาณิชย์ที่มีขนาดใหญ่ที่สุด 5 แห่งของบัญชีเงินฝากประจำ

นอกจากนี้ หลักฐานจากหลายประเทศพบว่า อำนาจตลาดมีความสัมพันธ์กับพฤติกรรมการปรับอัตราดอกเบี้ยของธนาคารพาณิชย์ ซึ่งเราจะวิเคราะห์ประเด็นนี้ในส่วนถัดไป

4. ในช่วงที่อัตราดอกเบี้ยนโยบายปรับขึ้น ธนาคารพาณิชย์ไม่ได้ปรับอัตราดอกเบี้ยขึ้นตามมากนัก

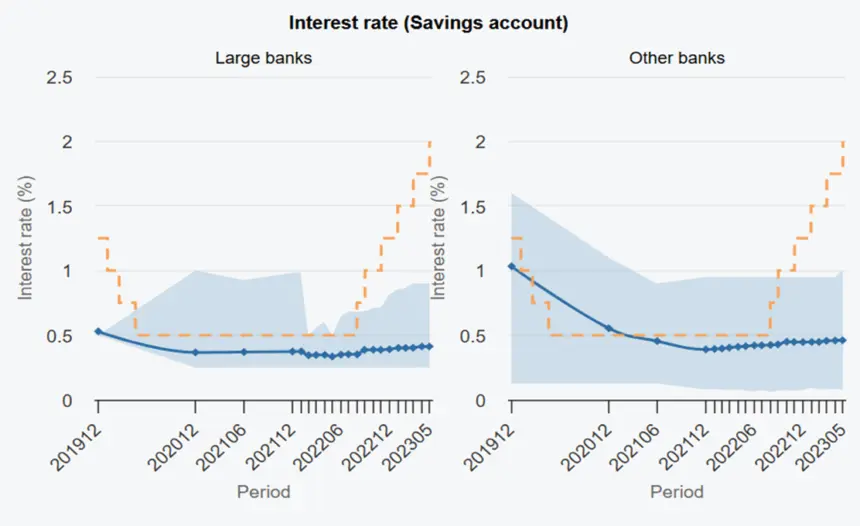

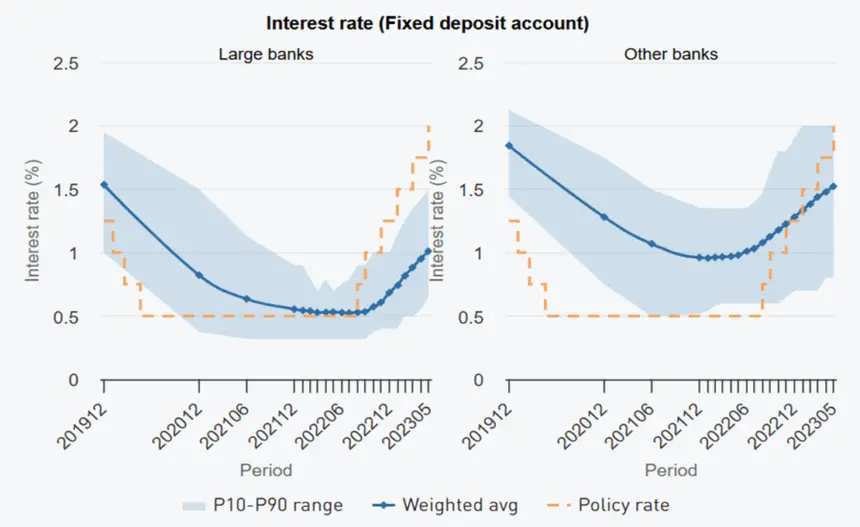

ในส่วนนี้ เราจะวิเคราะห์ข้อมูลจากธนาคารพาณิชย์ไทยเท่านั้น ซึ่งสัดส่วนเงินฝากของธนาคารพาณิชย์ไทยคิดเป็นกว่าร้อยละ 99 ของปริมาณเงินฝากในระบบจากผู้ฝากคนไทย รูปที่ 6 แสดงอัตราดอกเบี้ยเฉลี่ย (ถ่วงน้ำหนักโดยมูลค่าเงินฝาก) ของธนาคารพาณิชย์ขนาดใหญ่ (ซ้าย) และธนาคารพาณิชย์อื่นๆ (ขวา) โดยภาพบนเป็นอัตราดอกเบี้ยบัญชีออมทรัพย์ และภาพล่างเป็นบัญชีฝากประจำ เส้นสีส้มแสดงอัตราดอกเบี้ยนโยบาย แถบสีฟ้าแสดงค่าอัตราดอกเบี้ยที่เปอร์เซ็นไทล์ที่ 10 และ 90 ตั้งแต่ธันวาคม 2019 อัตราดอกเบี้ยนโยบายค่อยๆ ปรับลดลงจากร้อยละ 1.25 เป็นร้อยละ 0.50 ในเดือนพฤษภาคม 2020 และอยู่ที่ร้อยละ 0.50 อย่างต่อเนื่อง จนเริ่มปรับขึ้นอีกครั้งในเดือนสิงหาคม 2022 และค่อยๆ ปรับขึ้นจนเป็นร้อยละ 2 ณ พฤษภาคม 2023 (เดือนสุดท้ายที่คณะผู้วิจัยมีข้อมูล)

อัตราดอกเบี้ยของบัญชีออมทรัพย์ของธนาคารพาณิชย์ขนาดใหญ่นั้น มีการเคลื่อนไหวน้อยมาก ในช่วงอัตราดอกเบี้ยขาขึ้น อัตราดอกเบี้ยเฉลี่ยก็เพิ่มเพียงจากร้อยละ 0.35 เป็น 0.41 แต่ธนาคารใหญ่บางแห่งมีการปรับอัตราดอกเบี้ยของบัญชีออมทรัพย์บางประเภทให้สูงขึ้น ดูได้จากการที่ค่าเปอร์เซ็นไทล์ที่ 90 เพิ่มจาก 0.68 เป็น 0.9 สำหรับธนาคารขนาดกลางและขนาดเล็กนั้น ในช่วงปี 2019–2020 อัตราดอกเบี้ยบัญชีออมทรัพย์ค่อนข้างใกล้เคียงกับดอกเบี้ยนโยบาย อย่างไรก็ตาม ในช่วงดอกเบี้ยขาขึ้นธนาคารเหล่านี้ก็มีพฤติกรรมคล้ายธนาคารขนาดใหญ่ โดยอัตราดอกเบี้ยออมทรัพย์เฉลี่ยเพิ่มขึ้นจากเพียง 0.42 เป็น 0.46

รูปที่ 6 อัตราดอกเบี้ยเฉลี่ย อัตราดอกเบี้ยนโยบาย แบ่งตามขนาดของธนาคารพาณิชย์และประเภทบัญชี

สำหรับบัญชีเงินฝากประจำ อัตราดอกเบี้ยเฉลี่ยของบัญชีในธนาคารพาณิชย์ขนาดใหญ่อยู่ต่ำกว่าอัตราดอกเบี้ยเฉลี่ยของธนาคารพาณิชย์ขนาดกลางและเล็ก ในช่วงดอกเบี้ยขาขึ้น ธนาคารขนาดใหญ่ปรับดอกเบี้ยเงินฝากประจำขึ้นจากร้อยละ 0.5 เป็นร้อยละ 1 โดยเฉลี่ย ส่วนธนาคารอื่นๆ ปรับจาก 1.00 เป็นร้อยละ 1.5 ค่าเปอร์เซ็นไทล์ที่ 10 และ 90 ของธนาคารขนาดใหญ่อยู่ที่ 0.65 และ 1.5 และของธนาคารอื่นๆ อยู่ที่ 0.8 และ 2 เมื่อพฤษภาคม 2023 แสดงถึงว่า มีการปรับดอกเบี้ยของบัญชีบางประเภทแต่เป็นส่วนน้อยของมูลค่าเงินฝากทั้งหมด ทั้งนี้ การที่ธนาคารแต่ละแห่งให้ดอกเบี้ยต่างกันอาจจะมาจากคุณลักษณะอื่นๆ ของบัญชีที่เราไม่ทราบจากข้อมูลชุดนี้ เช่น ระยะเวลาของเงินฝากประจำ ผลประโยชน์อื่นๆ ที่ธนาคารเสนอให้กับลูกค้า

ตัวชี้วัดกำไรของธนาคารพาณิชย์อีกตัวหนึ่ง คือ ส่วนต่างระหว่างดอกเบี้ยนโยบายและดอกเบี้ยเงินฝาก (deposit spread) ในช่วงที่อัตราดอกเบี้ยนโยบายปรับเพิ่มขึ้น ธนาคารพาณิชย์มักปรับขึ้นอัตราดอกเบี้ยเงินฝากช้ากว่าและน้อยกว่า เพราะดอกเบี้ยเงินฝากที่สูงขึ้นเป็นต้นทุนของธนาคาร มีงานวิจัยพบว่า ธนาคารในตลาดที่มีการแข่งขันน้อยมักจะปรับดอกเบี้ยเงินฝากขึ้นน้อยกว่าอัตราดอกเบี้ยนโยบายส่งให้ spread สูงกว่าธนาคารในตลาดที่มีการแข่งขันมาก [@Drechsler2017; @Kho2024] จากรูปที่ 6 deposit spread คือ ส่วนต่างระหว่างเส้นสีส้มและเส้นสีฟ้า ซึ่งเห็นได้ว่าในช่วงอัตราดอกเบี้ยขาขึ้น deposit spread กว้างขึ้นสำหรับบัญชีทุกประเภทและธนาคารทุกขนาด ขณะเดียวกันธนาคารที่มีสัดส่วนตลาดมากกว่าส่วนใหญ่มี deposit spread อยู่ในระดับสูงกว่า

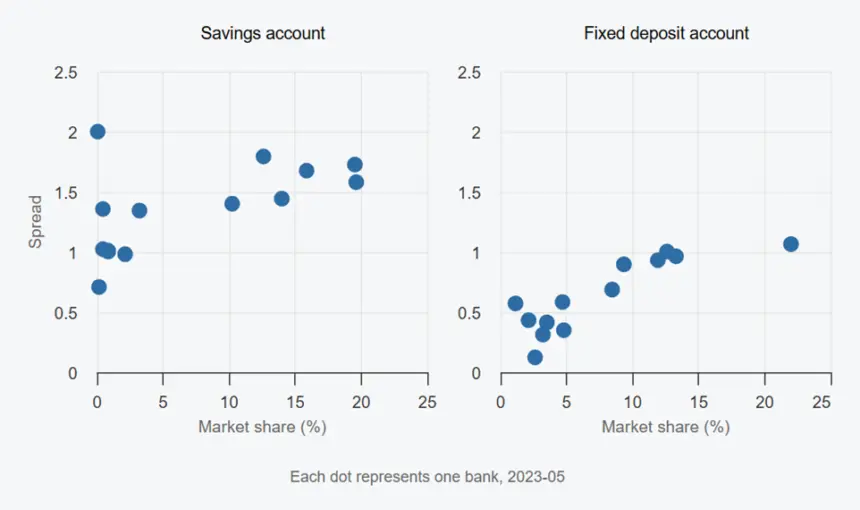

รูปที่ 7 แสดง scatterplot ระหว่างสัดส่วนตลาดและ deposit spread โดยแต่ละจุดคือ ธนาคารแต่ละแห่ง และระดับ spread ของบัญชีออมทรัพย์ก็สูงกว่าระดับ spread ของบัญชีฝากประจำ ณ เดือนพฤษภาคม 2023 ซึ่งสอดคล้องกับค่า HHI ที่กล่าวถึงก่อนหน้านี้ว่าการแข่งขันในตลาดเงินฝากประจำมีแนวโน้มที่ดีกว่าตลาดเงินฝากออมทรัพย์

รูปที่ 7 Deposit spread และสัดส่วนตลาด

ที่มา สถาบันประกันเงินฝาก พฤษภาคม 2023

อย่างไรก็ตาม พฤติกรรมการตั้งอัตราดอกเบี้ยของธนาคารพาณิชย์ยังขึ้นกับปัจจัยอื่นๆ อีกด้วย เช่น ความอ่อนไหวของผู้ฝากต่ออัตราดอกเบี้ย (deposit elasticity) และความต้องการเงินฝากของธนาคารพาณิชย์ (liquidity) หากลูกค้าส่วนใหญ่ใช้บัญชีเพื่อทำธุรกรรมเป็นหลัก ดอกเบี้ยไม่ได้มีผลต่อการตัดสินใจว่าจะฝากเงินกับธนาคารแห่งใด เพราะการย้ายบัญชีเงินฝากมีต้นทุนในการดำเนินการผูกเลขบัญชีใหม่กับนายจ้าง ภาครัฐ หรือลูกค้า ที่ทำธุรกรรมด้วยอยู่ นอกจากนี้ ในบริบทของไทย การที่ผู้ฝากส่วนใหญ่มียอดเงินในบัญชีต่ำ การย้ายบัญชีจึงไม่ได้ให้ผลตอบแทนที่คุ้มค่ามากนัก ในมุมสถานะทางการเงินของธนาคาร ธนาคารแห่งประเทศไทยรายงานว่าอีกหนึ่งปัจจัยที่ทำให้ธนาคารพาณิชย์ไม่ปรับดอกเบี้ยขึ้นมากนักเทียบกับช่วงอัตราดอกเบี้ยนโยบายขาขึ้นในช่วงปี 2000 คือ การที่ธนาคารพาณิชย์มี liquidity ค่อนข้างสูง ค่าสัดส่วนสินเชื่อต่อเงินฝาก (loan-to-deposit ratio) ณ เดือนมีนาคม 2023 อยู่ในระดับต่ำที่สุดตั้งแต่ปี 2016 เป็นต้นมา[8]

ส่งท้าย

แม้ในปัจจุบันคนไทยเกือบทั้งหมดสามารถเข้าถึงบริการเงินฝากได้แล้ว เพียงแต่การ “มีบัญชี” เงินฝากนั้นไม่ได้แปลว่า “มีเงินออม” เสมอไป ผู้ฝากส่วนใหญ่ถือเพียงบัญชีออมทรัพย์ที่มียอดเงินไม่สูง เงินฝากจำนวนมากยังกระจุกตัวอยู่ในผู้ฝากส่วนน้อย การขยายตัวของเงินฝากในช่วงหลังน่าสะท้อนบทบาทของบัญชีเงินฝากในฐานะบัญชีเพื่อธุรกรรมมากกว่าการออม ขณะเดียวกันตลาดเงินฝากยังมีการแข่งขันด้านราคาค่อนข้างจำกัดสำหรับผู้ฝากเงินทั่วไป ทำให้แรงจูงใจในการออมผ่านระบบธนาคารยังไม่สูงนัก และจำกัดประสิทธิภาพของการส่งผ่านนโยบายการเงินผ่านตลาดเงินฝาก

ข้อค้นพบข้างต้นนำไปสู่ข้อเสนอเชิงนโยบายใน 3 มิติ ได้แก่

[1] World Bank’s Global Findex database (2024) (insert link Account ownership at a financial institution or with a mobile-money-service provider (% of population ages 15+) | Data)

[2]ปริมาณเงินฝากอีกร้อยละ 30 แบ่งเป็นเงินฝากที่สถาบันการเงินเฉพาะกิจและธนาคารของรัฐอีกร้อยละ 27 และเงินฝากในสหกรณ์ร้อยละ 3 ทั้งนี้ ตัวเลขดังกล่าวไม่ได้นับรวมปริมาณเงินฝากในบัญชีของกองทุนการออมแห่งชาติหรือกองทุนการออมอื่นๆ

[3] ในตารางที่ 1 มีผู้ฝากชาวไทย 43.9 ล้านคน แต่มีผู้ฝากที่มียอดเงินในบัญชีเป็นศูนย์ 2.13 ล้านคน การวิเคราะห์ในรูปนี้ไม่ได้รวมผู้ฝากเหล่านี้ จึงมีผู้ฝากเงินในการวิเคราะห์ 41.8 ล้านคน

[4]ภาพนี้คล้ายกับข้อมูลปี 2017 [@LamsamAB2019]

[5] ทั้งนี้ ตั้งแต่ปี 2018 ธนาคาร 16 แห่ง ได้ลงนามในบันทึกข้อตกลงความร่วมมือ “การให้บริการบัญชีเงินฝากเพื่อการเข้าถึงบริการทางการเงินขึ้นพื้นฐาน” (basic banking account) เพื่อส่งเสริมให้ประชาชนเข้าถึงบริการทางการเงินด้วยต้นทุนที่ต่ำ โดยมีกลุ่มเป้าหมายเป็นผู้มีรายได้น้อยที่ลงทะเบียนภายใต้โครงการสวัสดิการแห่งรัฐ ผู้มีอายุ 65 ปี ขึ้นไป และมีเงินฝากในบัญชีไม่เกิน 50,000 บาท โดยสำหรับบัญชีเหล่านี้ ธนาคารจะไม่กำหนดทั้งวงเงินขั้นต่ำในการเปิดและไม่คิดค่ารักษาบัญชีเงินฝากภายใน 24 เดือนหากบัญชีไม่เคลื่อนไหว และยกเว้นค่าธรรมเนียมแรกเข้าและรายปีของบัตร ATM อย่างไรก็ดี จากข้อมูลของ DPA เราไม่สามารถทราบว่าบัญชีดังกล่าวเป็นบัญชีพื้นฐานหรือไม่

[6] ดีเดย์เริ่มใช้…พระราชกฤษฎีกากำหนดจำนวนเงินฝากที่ได้รับการคุ้มครองเป็นการทั่วไป พ.ศ.2559 T_0024.PDF

[7] HHI ใช้วัดโครงสร้างตลาดและมักจะใช้เป็นตัวคาดการณ์ระดับการแข่งขัน แต่การที่ค่า HHI สูงหรือต่ำ ไม่ได้แปลว่าระดับการแข่งขันสูงหรือต่ำเสมอไป บางอุตสาหกรรมมีผู้เล่นรายใหญ่เพียง 2 ราย แต่อาจจะแข่งกันสูงก็เป็นได้

[8] Monetary Policy Report https://www.bot.or.th/content/dam/bot/documents/en/our-roles/monetary-policy/mpc-publication/monetary-policy-report/mpr-box/MPR_2023_Q2_BOX2.pdf