SCB EIC มองดอกเบี้ยนโยบายจะลดอีก 2 ครั้ง เหลือ 1.25% สิ้นปีนี้

กนง. ลดดอกเบี้ยต่อเนื่องตามคาด SCB EIC มองดอกเบี้ยนโยบายจะลดอีก 2 ครั้ง ไปอยู่ที่ 1.25% ณ สิ้นปีนี้

กนง. มีมติ 5:2 ให้ลดอัตราดอกเบี้ยนโยบายลง 0.25% มาอยู่ที่ 1.75% โดยมีกรรมการฯ 2 ท่าน เห็นควรให้คงอัตราดอกเบี้ยไว้ที่ 2.0% การลดอัตราดอกเบี้ยในครั้งนี้มีที่มาจากการประเมินของ กนง. ว่าเศรษฐกิจไทยมีแนวโน้มขยายตัวลดลง และมีความเสี่ยงด้านต่ำสูงขึ้น ตามนโยบายการค้าของสหรัฐฯ และการตอบโต้ของประเทศเศรษฐกิจหลัก ประกอบกับจำนวนนักท่องเที่ยวต่างชาติที่ปรับลดลงกว่าที่เคยประเมินไว้ ด้านอัตราเงินเฟ้อทั่วไปมีแนวโน้มต่ำกว่ากรอบเป้าหมาย ขณะที่ภาวะการเงินยังคงตึงตัว มองไปข้างหน้า กนง. เห็นว่าสถานการณ์สงครามการค้ามีแนวโน้มยืดเยื้อ และทอดยาวไปสู่การเปลี่ยนแปลงโครงสร้างการค้าและการผลิตโลก ซึ่งทำให้การประเมินแนวโน้มเศรษฐกิจในระยะข้างหน้ามีความไม่แน่นอนสูงมาก

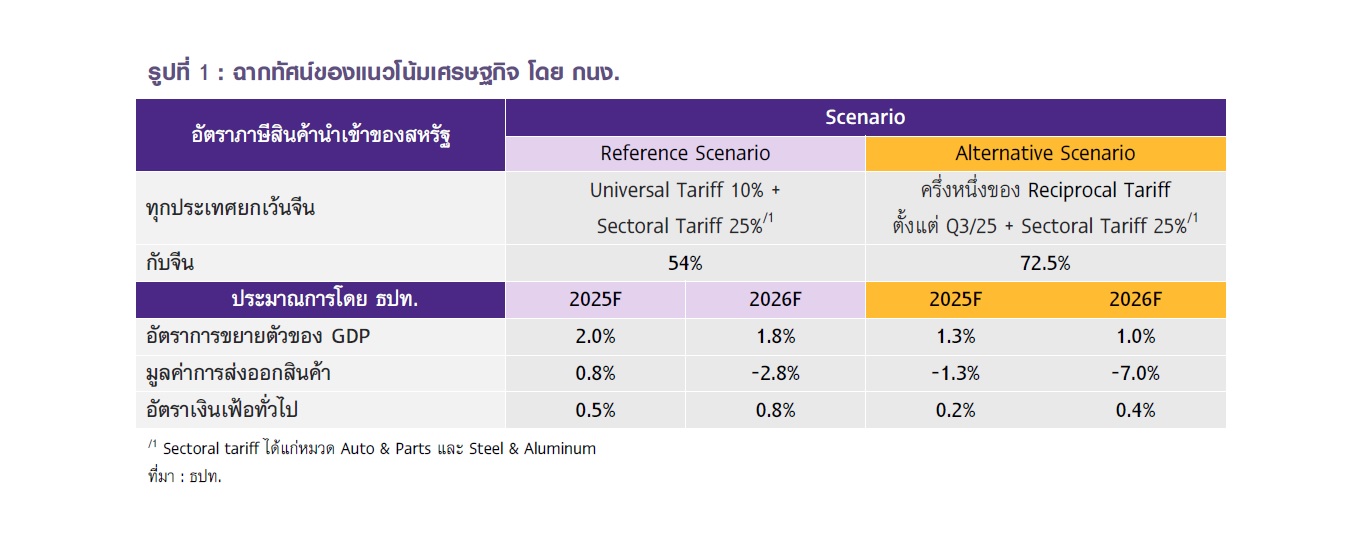

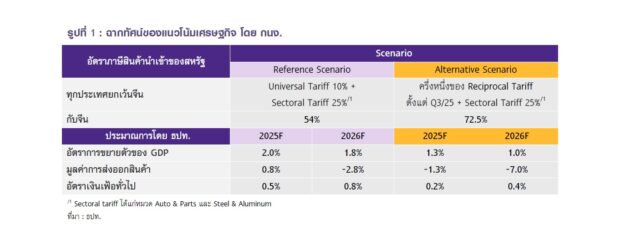

ครั้งนี้ กนง. ไม่ได้ให้ประมาณการ Baseline ของเศรษฐกิจไทย แต่มองเป็นฉากทัศน์จากความไม่แน่นอนที่ยังสูงมาก

กนง. มองว่าความตึงเครียดทางการค้าโลกในช่วงครึ่งแรกของปี 2025 เป็นระยะเริ่มต้นของ “Storm” ที่กำลังจะเข้ามามีผลกระทบต่อเศรษฐกิจไทยตั้งแต่ในช่วงครึ่งหลังของปี ขณะที่ภาพจุดจบของ Storm ที่จะเกิดขึ้นในระยะยาวและทำให้เกิดการเปลี่ยนแปลงโครงสร้างทางเศรษฐกิจ การเงิน และการค้าโลกยังไม่ชัดเจนสำหรับมุมมองต่อการขยายตัวของเศรษฐกิจไทยและอัตราเงินเฟ้อทั่วไป กนง. นำเสนอประมาณการใน 2 ฉากทัศน์ โดยไม่ได้ระบุชัดว่ามองกรณีใดเป็นกรณีฐาน (รูปที่ 1) ได้แก่ 1) Reference Scenario มีสมมติฐานว่าสหรัฐฯ จะคงระดับภาษีสินค้านำเข้าเท่ากับอัตราที่มีผลบังคับใช้แล้วในปัจจุบัน ซึ่งหมายความว่าไทยจะถูกเก็บภาษีสินค้านำเข้าเพิ่มขึ้นในอัตรา 10% (ยกเว้นสินค้าบางหมวดที่มีการเก็บภาษีสินค้านำเข้าเพิ่มเติม) โดยสถานการณ์ความไม่แน่นอนของนโยบายการค้าสหรัฐฯ จะทอดยาวถึงสิ้นปี 2026 ในกรณีนี้เศรษฐกิจไทยในปี 2025 และ 2026 จะขยายตัวได้ที่ 2.0%YOY และ 1.8%YOY ตามลำดับขณะที่อัตราเงินเฟ้อทั่วไปในปี 2025 และ 2026 อยู่ที่ 0.5% และ 0.8% ตามลำดับ

2) Alternative Scenario มีสมมติฐานว่าสหรัฐฯ จะเก็บภาษี reciprocal tariff ครึ่งหนึ่งของที่เคยประกาศไว้ตั้งแต่ไตรมาส 3 ปีนี้ ขณะที่เศรษฐกิจสหรัฐฯ เข้าสู่ technical recession ภายในปีนี้ ในกรณีนี้เศรษฐกิจไทยในปี 2025 และ 2026 จะขยายตัวได้ที่ 1.3%YOY และ 1.0%YOY ตามลำดับขณะที่อัตราเงินเฟ้อทั่วไปในปี 2025 และ 2026 อยู่ที่ 0.2% และ 0.4% ตามลำดับ

กนง. มองว่าไม่ว่าสถานการณ์การค้าโลกจะออกมาในกรณีใด เศรษฐกิจไทยจะขยายตัวต่ำกว่าที่ประเมินไว้อย่างมีนัย และมีความเสี่ยงด้านต่ำสูงขึ้นมาก

กนง. สื่อสารชัดว่านโยบายการเงินจำเป็นต้อง “ผ่อนคลาย”

ในการสื่อสารครั้งนี้ กนง. มองว่านโยบายการเงินจำเป็นต้องอยู่ในระดับที่ผ่อนคลาย เอื้อต่อการปรับตัวของภาคธุรกิจและครัวเรือนต่อสถานการณ์การค้าโลกที่มีความตึงเครียดและผันผวน โดยไม่ได้ให้คำนิยามว่าเป็น easing cycle แต่อย่างใด เนื่องจาก shock ที่เข้ามากระทบกับเศรษฐกิจไม่ได้มีลักษณะที่เป็น shock ครั้งเดียวและรุนแรงดังเช่นในวิกฤติการเงินโลก (global financial crisis) แต่พร้อมที่จะปรับอัตราดอกเบี้ยนโยบายให้เหมาะสมกับสถานการณ์ ซึ่งแตกต่างจากการสื่อสารในครั้งก่อนๆ ที่พยายามเน้นย้ำว่านโยบายการเงินยังควรมีสถานะเป็นกลาง (neutral) ต่อเศรษฐกิจ กล่าวคือไม่ได้เร่งหรือฉุดรั้งการเติบโตของเศรษฐกิจ

IMPLICATIONS

SCB EIC ประเมินว่านโยบายการเงินจะต้องผ่อนคลายเพิ่มเติมอีก เนื่องจาก

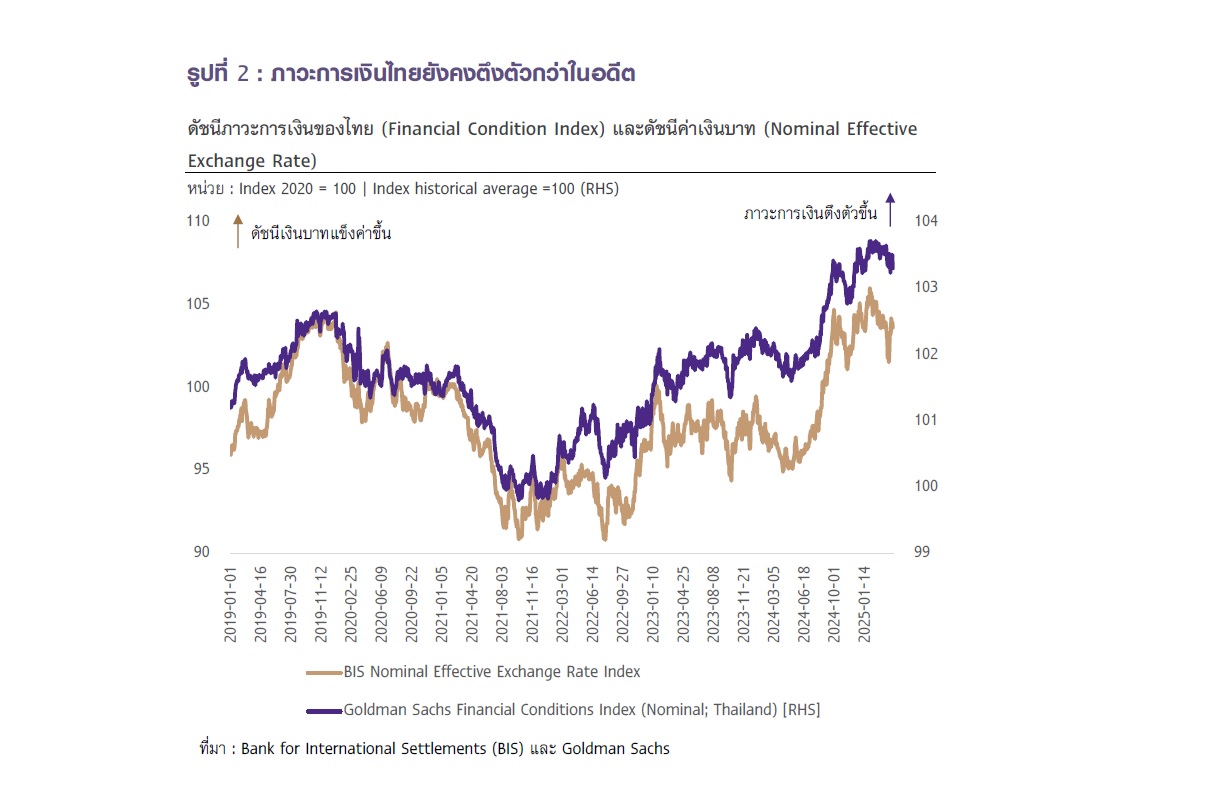

ปัจจุบันภาวะการเงินของไทยยังคงตึงตัวเทียบกับในอดีต (รูปที่ 2) แม้จะมีการลดอัตราดอกเบี้ยนโยบายลงหลายครั้งแล้ว โดยนอกจากสถานการณ์ในประเทศที่สินเชื่อหดตัว และคุณภาพสินเชื่อที่ปรับลดลงมาอย่างต่อเนื่องแล้ว ดัชนีค่าเงินบาทยังคงแข็งค่ากว่าในอดีตอย่างต่อเนื่องเช่นกัน ภาวะการเงินที่ยังตึงตัวอยู่ชี้ให้เห็นว่า กนง. อาจต้องปรับลดอัตราดอกเบี้ยนโยบายเพิ่มเติม เพื่อให้ภาวะการเงินเอื้อต่อสถานการณ์ของเศรษฐกิจไทยที่มีแนวโน้มจะขยายตัวชะลอลงอย่างมาก

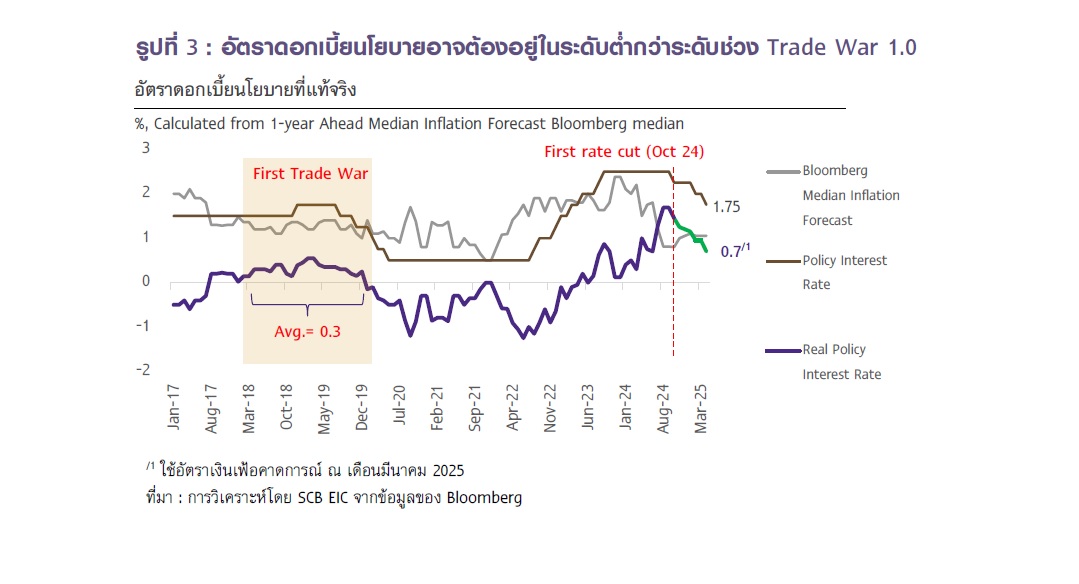

อัตราดอกเบี้ยนโยบายอาจต้องปรับลดลงไปต่ำกว่าช่วง Trade War 1.0 (2018-2019) โดยในสงครามการค้าครั้งแรกมีการขึ้นภาษีตอบโต้กันไปมาระหว่างสหรัฐฯ และจีน ซึ่งไทยได้รับผลกระทบทางอ้อมเท่านั้น ขณะนั้นนโยบายการเงินมีลักษณะผ่อนคลาย โดยค่าเฉลี่ยอัตราดอกเบี้ยที่แท้จริงอยู่ที่เพียง 0.3% เท่านั้น แตกต่างกับในปัจจุบันที่สงครามการค้ารุนแรงขึ้นมาก และไทยได้รับผลกระทบทางตรงที่รุนแรง แต่อัตราดอกเบี้ยที่แท้จริงของไทยในปัจจุบัน (ซึ่งคิดรวมถึงการปรับลดอัตราดอกเบี้ยนโยบายในครั้งนี้แล้ว) อยู่ที่ 0.7% (รูปที่ 3) การรับมือกับสงครามการค้ารอบนี้ที่รุนแรงขึ้นมาก จึงอาจต้องอาศัยอัตราดอกเบี้ยนโยบายที่ต่ำลงกว่าอดีต

นโยบายการเงินอาจต้องเข้ามามีบทบาทในการสนับสนุนเศรษฐกิจมากขึ้นในระยะข้างหน้า หลัง Moody’s ปรับลด Outlook ของไทย สะท้อนข้อจำกัดของนโยบายการคลัง โดยเมื่อวันที่ 29 เมษายนที่ผ่านมา Moody’s บริษัทจัดอันดับเครดิตเรตติงได้ปรับลดแนวโน้มเรตติงไทยเป็น “Negative” จาก “Stable” แต่ยังคงอันดับเรตติงที่ Baa1 จากเศรษฐกิจและฐานะทางการคลังของไทยที่มีแนวโน้มแย่ลง โดยไทยจะได้รับผลกระทบจากกำแพงภาษีของสหรัฐฯ ทั้งทางตรงและทางอ้อม ซึ่งจะซ้ำเติมปัญหาทางเศรษฐกิจของไทยที่มีอยู่เดิม โดยสภาวะเศรษฐกิจที่ฟื้นตัวช้าและมีความเสี่ยงที่เพิ่มสูงขึ้นนี้จะส่งผลต่อเนื่องให้ฐานะการคลังของไทยแย่ลงเพิ่มเติม การปรับ Outlook ในครั้งนี้อาจจำกัดบทบาทของนโยบายการคลังในการกระตุ้นเศรษฐกิจในระยะข้างหน้า และทำให้นโยบายการเงินต้องเข้ามามีบทบาทมากขึ้น

นโยบายการเงินอาจต้องเข้ามามีบทบาทในการสนับสนุนเศรษฐกิจมากขึ้นในระยะข้างหน้า หลัง Moody’s ปรับลด Outlook ของไทย สะท้อนข้อจำกัดของนโยบายการคลัง โดยเมื่อวันที่ 29 เมษายนที่ผ่านมา Moody’s บริษัทจัดอันดับเครดิตเรตติงได้ปรับลดแนวโน้มเรตติงไทยเป็น “Negative” จาก “Stable” แต่ยังคงอันดับเรตติงที่ Baa1 จากเศรษฐกิจและฐานะทางการคลังของไทยที่มีแนวโน้มแย่ลง โดยไทยจะได้รับผลกระทบจากกำแพงภาษีของสหรัฐฯ ทั้งทางตรงและทางอ้อม ซึ่งจะซ้ำเติมปัญหาทางเศรษฐกิจของไทยที่มีอยู่เดิม โดยสภาวะเศรษฐกิจที่ฟื้นตัวช้าและมีความเสี่ยงที่เพิ่มสูงขึ้นนี้จะส่งผลต่อเนื่องให้ฐานะการคลังของไทยแย่ลงเพิ่มเติม การปรับ Outlook ในครั้งนี้อาจจำกัดบทบาทของนโยบายการคลังในการกระตุ้นเศรษฐกิจในระยะข้างหน้า และทำให้นโยบายการเงินต้องเข้ามามีบทบาทมากขึ้นSCB EIC จึงมองว่า กนง. จะปรับลดอัตราดอกเบี้ยนโยบายอีก 2 ครั้งในปีนี้ สู่ระดับ 1.25% ภายในสิ้นปี 2025 เพื่อรองรับเศรษฐกิจไทยที่มีแนวโน้มชะลอลงตามความไม่แน่นอนที่ปรับสูงขึ้นมาก จากนโยบายการค้าสหรัฐฯ ประกอบกับความตึงตัวของภาวะการเงินที่มีอยู่เดิม ทั้งนี้ ประเมินว่าระดับอัตราดอกเบี้ยนโยบาย ณ สิ้นปีนี้จะต่ำกว่าช่วงปี 2018-2019 ที่เกิดสงครามการค้า 1.0 ระหว่างสหรัฐฯ และจีน ซึ่งขณะนั้นไทยยังไม่ได้รับผลกระทบโดยตรง

บทวิเคราะห์โดย… https://www.scbeic.com/th/detail/product/policy-rate-300425