นายทรงพล ชีวะปัญญาโรจน์ เลขาธิการคณะกรรมการกองทุนบำเหน็จบำนาญข้าราชการ (กบข.)

กบข. เผยผลตอบแทนแผนสมดุลตามอายุที่ 8.93% พร้อมคาดการณ์แนวโน้มการลงทุนปรับกลยุทธ์ให้สอดคล้องกับเหตุการณ์ปีนี้ คาดเศรษฐกิจสหรัฐจะชะลอตัว และ FED จะลดอัตราดอกเบี้ย 2 ครั้ง มุ่งเสริมทักษะการเงินสมาชิกวางแผนเกษียณด้วยเงินที่เพียงพอ

นายทรงพล ชีวะปัญญาโรจน์ เลขาธิการคณะกรรมการกองทุนบำเหน็จบำนาญข้าราชการ (กบข.) เปิดเผยแผนการดำเนินงานในปีนี้ว่า มุ่งส่งเสริมความรู้และเสริมสร้างทักษะทางการเงินแก่สมาชิกเพื่อวางการแผนการเงินให้มีเงินเพียงพอ ณ วันเกษียณและใช้ชีวิตหลังเกษียณได้อย่างมีความสุข

ผลการศึกษาความเพียงพอของเงิน ณ เกษียณของสมาชิก กบข. พบว่า 82% จากสมาชิก 1.2 ล้านราย มีโอกาสที่จะไม่บรรลุเป้าหมายความเพียงพอ ณ เกษียณในระดับดี ปัจจัยหลักมาจากอายุขัยเฉลี่ยที่ยืนยาวขึ้นถึง 80 ปี หนี้สินเฉลี่ยของสมาชิกวัยใกล้เกษียณ (55-60 ปี) สูงถึง 1.95 ล้านบาทต่อคน และค่าครองชีพที่เพิ่มขึ้นเฉลี่ย 2% ต่อปี

นายทรงพลกล่าวว่า อายุขัยโดยเฉลี่ยของคนไทยเพิ่มขึ้นเป็น 80.9 ปี โดยอายุขัยของผู้ชายเฉลี่ยลดลงมาที่ 77.4 ปี แต่อายุขัยเฉลี่ยของผู้หญิงเพิ่มขึ้นเป็น 83.1 ปี หลังการเกษียณอายุที่ 60 ปีคนไทยยังมีชีวิตอยู่อีกนาน ดังนั้นจึงควรมีการเตรียมพร้อมทางการเงิน

เมื่อศึกษาอัตราส่วนการพึ่งพิงและเกื้อหนุนวัยสูงอายุ พบว่า การอยู่ลำพังกับคู่สมรส และการอยู่คนเดียวมีแนวโน้มเพิ่มขึ้น โดยรายได้หลักในการดำรงชีพมาจาก บุตรหลาน 35.7% การทำงาน 33.9% เบี้ยยังชีพ 13.3% เงินบำเหน็จบำนาญ 6.8% คู่สมรส 5.6% และเงินออมขายทรัพย์สิน 1.6%

ปัจจัยความเสี่ยงของความเพียงพอของเงิน ณ เกษียณ ได้แก่ 1) ภาระหนี้สิน โดยสมาชิกกบข.อายุ 55-60 ปีมีหนี้สินเฉลี่ยคนละ 1.95 ล้านบาท 2) ไม่มีที่อยู่อาศัยหลังเกษียณ เพราะอาศัยบ้านพักข้าราชการโดยไม่ได้เตรียมการด้านที่อยู่อาศัยหลังเกษียณ 3) อายุยืนเกินค่าเฉลี่ย 80 ปี 4)เหตุฉุกเฉินที่จำเป็นต้องใช้เงิน เช่น อุบัติเหตุ ภัยธรรมชาติ มิจฉาชีพ

สำหรับแหล่งเงินหลังเกษียณของสมาชิกกบข. มีด้วยกัน 2 แหล่ง คือ 1)เงินบำนาญจากกรมบัญชีกลาง โดยมีจำนวนเฉลี่ย 35,311 บาทต่อเดือน หรือเป็นก้อน(lumpsum) 6.97 ล้านบาท 2) เงินก้อนจากกบข.เฉลี่ย 1.33 ล้านบาท ซึ่งเงินที่ได้จากกบข.คิดเป็นประมาณ 16% ของเงินหลังเกษียณทั้งหมด ส่งผลให้เฉลี่ยแล้วเงินจากทั้งสองแหล่งรวม 8.30 ล้านบาทในปี 2567

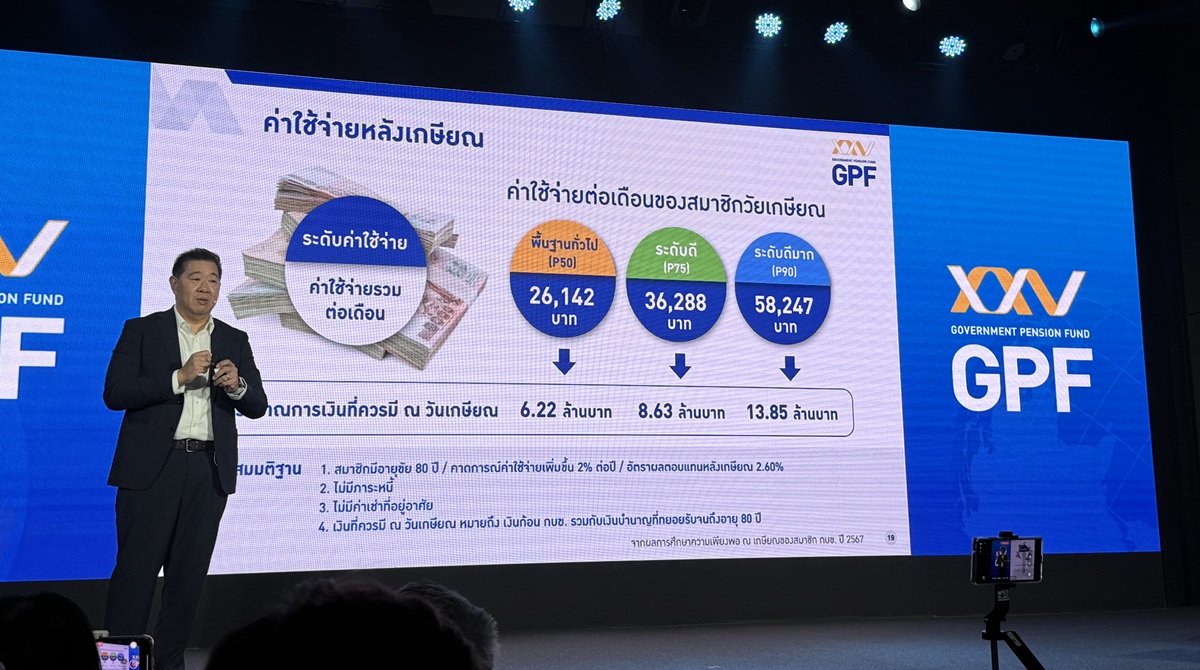

ด้านค่าใช้จ่ายหลังเกษียณนั้น ค่าใช้จ่ายต่อเดือนของสมาชิกวัยเกษียณแบ่งออกได้เป็น 3 ระดับ 1) ระดับพื้นฐานทั่วไป(P50) จะมีค่าใช้จ่ายรวมต่อเดือน 26,142 บาท 2) ระดับดี(P75) มีค่าใช้จ่ายรวมต่อเดือน 36,288 บาท และ 3) ระดับดีมาก(P90) มีค่าใช้จ่ายรวมต่อเดือน 58,247 บาท ซึ่งคำนวณออกมาเป็นประมาณการเงินที่ควรมี ณ วันเกษียณ ซึ่งเป็นข้อมูลจริงของสมาชิกเกษียณปี 2567 คือ 6.22 ล้านบาทสำหรับค่าใช้จ่ายระดับพื้นฐาน จำนวน 8.63 ล้านบาทสำหรับค่าใช้จ่ายระดับดี และจำนวน 13.85 ล้านบาทสำหรับระดับดีมาก

ประมาณการเงินที่ควรมี ณ วันเกษียณ คำนวณจากสมมติฐานที่ว่า สมาชิกมีอายุขัย 80 ปี คาดการณ์ค่าใช้จ่ายเพิ่มขึ้น 2% ต่อปี อัตราผลตอบแทนหลังเกษียณ 2.60% สมาชิกไม่มีภาระหนี้ ไม่มีค่าเช่าที่อยู่อาศัย และเงินที่ควรมี ณ วันเกษียณหมายถึงเงินก้อนกบข. รวมกับเงินบำนาญที่ทยอยรับจนถึงอายุ 80 ปี

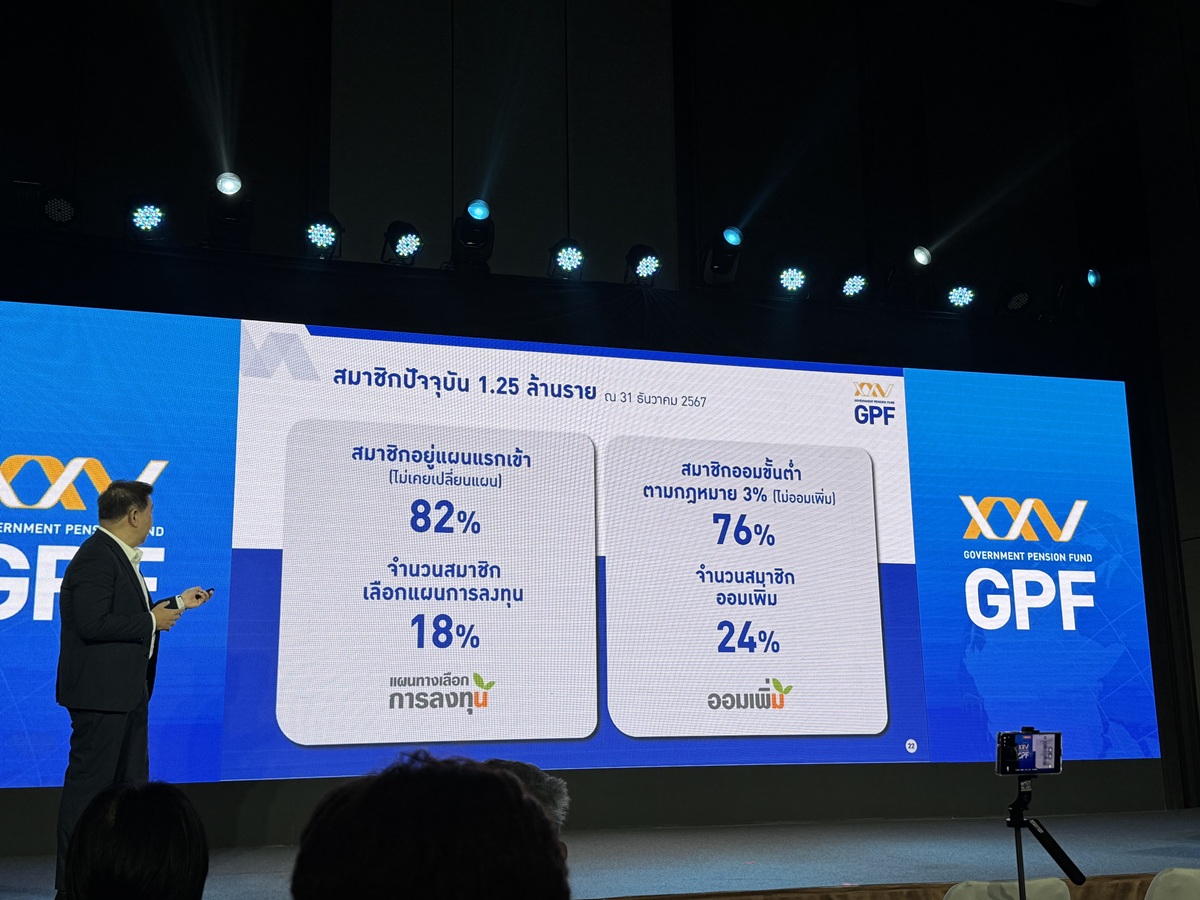

นายทรงพลกล่าวว่า สมาชิกกบข.ปัจจุบันมีจำนวน 1.25 ล้านราย ณ วันที่ 31 ธันวาคม 2567 ซึ่งพบว่า สมาชิกที่อยู่ในแผนเดิมตั้งแต่แรกเข้าและไม่เคยเปลี่ยนแผนเลยมีสัดส่วน 82% ส่วนจำนวนสมาชิกที่เลือกแผนการลงทุนมีสัดส่วน 18% สมาชิกที่ออมขั้นต่ำตามกฎหมาย 3% และไม่เพิ่มการออมมีสัดส่วน 76% ขณะที่จำนวนสมาชิกที่เพิ่มการออมมีสัดส่วน 24%

เงินของสมาชิกกบข.ประกอบด้วยเงินออม 3 ส่วนคือ หนึ่งรัฐบาลสมทบตามกฎหมาย 3% สองสมาชิกออมตามกฎหมาย 3% ซึ่งส่วนใหญ่ไม่ออมเพิ่มขึ้น และสามเงินออมแบบสมัครใจ 27% ทยอยเพิ่มขึ้น โดยเฉพาะจากสมาชิกกลุ่มที่อายุไม่สูง

อย่างไรก็ตามจากการคำนวณเงินที่ควรมี ณ วันเกษียณในอีก 30 ข้างหน้าสำหรับสมาชิกอายุไม่เยอะในวันนี้ พบว่า จากการคาดการณ์ค่าใช้จ่ายที่เพิ่มขึ้น 2% ต่อปี เงินที่ควรมี ณ วันเกษียณ สำหรับค่าใช้จ่ายระดับพื้นฐานจะเพิ่มขึ้นเป็น 11.49 ล้านบาท ส่วนเงินที่ควรมี ณ วันเกษียณ สำหรับค่าใช้จ่ายระดับดีจะเป็น 15.94 ล้านบาท และเงินที่ควรมี ณ วันเกษียณ สำหรับค่าใช้จ่ายระดับดีมากจะเพิ่มเป็น 25.59 ล้านบาท

“ดังนั้นกบข.กำหนดเป้าหมายที่มีโอกาสไม่บรรลุเป้าหมายเงินก่อนหลังเกษียณ (segmentation) เพิ่มเสริมความรู้ทักษะทางการเงิน” นายทรงพลกล่าว

โดย กบข. เตรียมเดินหน้าส่งเสริมทักษะทางการเงินร่วมกับหน่วยงานพันธมิตร และจัดกิจกรรมทั่วประเทศ เพื่อสื่อสารกระตุ้นให้สมาชิกออมเพิ่ม และเปลี่ยนแผนการลงทุนตามระดับความเสี่ยงที่ยอมรับได้ หรือเลือกเปลี่ยนแผนการลงทุนมาอยู่ในแผนสมดุลตามอายุ เพื่อเพิ่มโอกาสให้สมาชิกสามารถบรรลุเป้าหมายทางการเงิน มีคุณภาพชีวิตที่มั่นคงหลังเกษียณ และเกษียณอย่างมีสุข

สำหรับผลการดำเนินงานณ สิ้นปี 2567 กบข. มีขนาดกองทุนใหญ่ขึ้น 1.06 แสนล้านบาท รวมมูลค่าสินทรัพย์สุทธิ (รวมเงินสำรอง) ที่ประมาณ 1.4 ล้านล้านบาท สามารถสร้างผลตอบแทนโดยรวม 4.12% แผนทองคำซึ่งมีการเพิ่มสัดส่วนลงทุนจาก 10% เป็น 25% สร้างผลตอบแทน 24.67% แผนหลักซึ่งเป็นแผนลงทุนที่พัฒนามาตั้งแต่ปี 2540 และลงทุนในตราสารหนี้เกือบ 60% ตามอยู่ที่ 3.73% ซึ่ง กบข. สามารถดำเนินงานได้ตามเป้าหมายผลตอบแทนการลงทุนระยะยาวชนะอัตราเงินเฟ้อเฉลี่ย 10 ปีย้อนหลัง บวก 2%

นายทรงพลชี้ให้เห็นถึงผลตอบแทนของแผนสมดุลตามอายุ (สัดส่วนใหม่) ที่กบข.ได้ปรับใหม่ให้กับสมาชิกในปี 2566 เพื่อให้ผลตอบแทนตามอายุสอดคล้องกับการลงทุนว่า มีผลตอบแทน 8.93% สำหรับสมาชิกอายุน้อยกว่า 51 ปี ขณะที่ผลตอบแทนของสมาชิกอายุ 55 ปีอยู่ที่ 6.41% และผลตอบแทนของสมาชิกอายุน้อยกว่า 59 ปี อยู่ที่ 4.43%

นายทรงพลว่า สมาชิกกบข. สามารถใช้แอป กบข. My GPF Application ที่ปรับใหม่เพื่อให้สมาชิกใช้งานง่ายและสะดวกยิ่งขึ้น พร้อมมีฟีเจอร์ใหม่ ที่ช่วยตอบโจทย์ความต้องการของสมาชิก ทั้งเมนูเลือกแผนการลงทุน เมนูออมเพิ่ม

โดยแอป กบข. รูปโฉมใหม่ ในหน้าโฮม กบข. ได้คัดสรรเมนูเด่นที่อยากแนะนำให้สมาชิกเข้าใช้งานตลอดระยะเวลารับราชการ ได้แก่ เมนูเลือกแผนการลงทุน เมนูออมเพิ่ม เมนู My GPF & My GPF Twins เมนูสิทธิพิเศษและ GPF Point และเมนู Activity อีกทั้งสมาชิกยังสามารถสร้างเมนูโปรดของตนเองได้โดยเลือกจากเมนู

กบข. ได้ติดตามสถานการณ์การลงทุนทั้งในและต่างประเทศอย่างใกล้ชิด พร้อมปรับกลยุทธ์ให้สอดรับกับแนวโน้มเศรษฐกิจโลก อาทิ การเติบโตของหุ้นเทคโนโลยีจากกระแส AI First ราคาทองคำที่เพิ่มขึ้นจากแรงซื้อของธนาคารต่างๆ และแนวโน้มดอกเบี้ยนโยบายสหรัฐฯ ปรับลดลง ซึ่ง กบข. ได้ปรับกลยุทธ์การลงทุนให้เหมาะสมกับสภาวะตลาด กระจายการลงทุนในสินทรัพย์หลากหลายประเภท เช่น หุ้นประเทศพัฒนาแล้ว หุ้นตลาดเกิดใหม่ ตราสารหนี้ และทองคำ

“กบข.ใช้ความระมัดระวังในการลงทุนและเน้นการทำ selection และบริหารพอร์ตลงทุนให้มีความทนทานต่อความเสี่ยงและสร้างผลตอบแทนได้อย่างเหมาะสม”

สำหรับปี 2568 กบข. ประเมินเศรษฐกิจสหรัฐฯ มีแนวโน้มชะลอตัวที่ 2.10% ขณะที่ธนาคารกลางสหรัฐฯ (FED) อาจปรับลดดอกเบี้ย 2 ครั้งในปีนี้ ด้านเศรษฐกิจไทยคาดว่าจะขยายตัวในช่วง 2.4-2.8%

จากแนวโน้มดังกล่าว กบข. มีมุมมองเชิงบวกต่อสินทรัพย์กลุ่มเติบโต (Growth Assets) โดยให้ความสำคัญกับการลงทุนในหุ้นตลาดพัฒนาแล้ว พร้อมกระจายการลงทุนไปยังตราสารหนี้เพื่อลดความผันผวน ขณะเดียวกัน ทองคำยังเป็นสินทรัพย์ที่น่าสนใจ แต่ต้องลงทุนอย่างระมัดระวัง และ กบข. ยังคงติดตามปัจจัยเสี่ยงจากนโยบายการคลังและภาวะเงินเฟ้ออย่างใกล้ชิด พร้อมปรับกลยุทธ์การลงทุนให้สอดคล้องกับสถานการณ์ เพื่อสร้างผลตอบแทนที่มั่นคงและยั่งยืนให้แก่สมาชิก

“กบข.ได้รับนิยามสินทรัพย์ลงทุนจากเดิมที่แบ่งเป็น สินทรัพย์เสี่ยง risky asset สินทรัพย์ปลอดภัย safty asset ให้สอดคล้องกับโลกปัจจุบัน เป็นgrowth asset กับ defensive asset เนื่องจากไม่ได้ลงทุนเฉพาะในตลาดหลักทรัพย์ แต่ลงทุนนอกตลาดด้วย เช่น ธุรกิจโรงแรมเดิมอาจจะมองว่าเป็นสินทรัพย์เสี่ยง แต่การลงทุนในโรงแรมของกบข.สร้างรายได้ดีอย่างต่อเนื่อง หรือตราสารหนี้เดิมมองว่าเป็นสินทรัพย์เสี่ยงต่ำจากการจัดอันดับเครดิตเป็น investment grade แต่ที่ผ่านมามีการผิดนัดชำระหนี้ ทำให้ความเสี่ยงเปลี่ยนไป”

นอกจากนี้จะจัดทำสัดส่วนการลงทุนระยะยาวหรือ strategic asset allocation ฉบับใหม่ร่วมกับบริษัทที่ปรึกษาซึ่งคาดว่าแล้วเร็จในอีก 2 เดือนข้างหน้า รวมทั้งปรับแนวทางบริหารความเสี่ยงจากอัตราแลกเปลี่ยน และศึกษาการลงทุนต่างประเทศให้สอดคล้องกับขนาดของ GDP หรือ GDP weighted

กบข. กองทุนบำเหน็จบำนาญข้าราชการ (กบข.) จัดตั้งขึ้นตาม พ.ร.บ. กองทุนบำเหน็จบำนาญข้าราชการ พ.ศ. 2539 เพื่อเป็นหลักประกันการจ่ายบำเหน็จบำนาญและให้ประโยชน์ตอบแทนการรับราชการแก่ข้าราชการเมื่อออกจากราชการ ส่งเสริมการออมทรัพย์ของสมาชิก และจัดสวัสดิการและสิทธิประโยชน์อื่นให้แก่สมาชิก กบข. มีสถานะเป็นองค์กรของรัฐจัดตั้งขึ้นตามกฎหมายเฉพาะไม่มีสถานะเป็นส่วนราชการหรือรัฐวิสาหกิจ มีคณะกรรมการ กบข. เป็นผู้กำหนดนโยบาย ปัจจุบัน กบข. มีสมาชิกประมาณ 1.25 ล้านคน มีมูลค่าสินทรัพย์สุทธิประมาณ 1.40 ล้านล้านบาท (ข้อมูล ณ 31 ม.ค. 2568)