ที่มาภาพ : https://www.scbeic.com/th/detail/product/emdes_281222

EIC ธนาคารไทยพาณิชย์ วิเคราะห์ “วิกฤติหนี้ของเศรษฐกิจเกิดใหม่น่ากังวลแค่ไหน กระทบเสถียรภาพการเงินโลกและไทยอย่างไร” โดยมองว่า

………

หนี้สาธารณะที่เพิ่มสูงขึ้นมากใน 1-2 ปีที่ผ่านมา ประกอบกับภาวะการเงินโลกที่ตึงตัวเร็ว เงินดอลลาร์สหรัฐแข็งค่า แต่รายได้ภาครัฐบาลและธุรกิจเอกชนยังไม่ฟื้นตัว ทำให้หลายฝ่ายกังวลว่าปัญหาหนี้อาจลุกลามจนนำไปสู่วิกฤติหนี้เป็นวงกว้างได้ โดยล่าสุดเริ่มเห็นสัญญาณวิกฤตหนี้สาธารณะที่รุนแรงขึ้นบ้างแล้วในบางประเทศ เช่น ศรีลังกา

โดย SCB EIC ได้ประเมินความเสี่ยงของการเกิดวิกฤตหนี้ในกลุ่มประเทศตลาดเกิดใหม่ (EMDEs) จาก 3 มิติ คือ 1) เสถียรภาพต่างประเทศ 2) ฐานะทางการคลัง และ 3) ฐานะการเงินภาคเอกชนและความเสี่ยงผิดนัดชำระหนี้

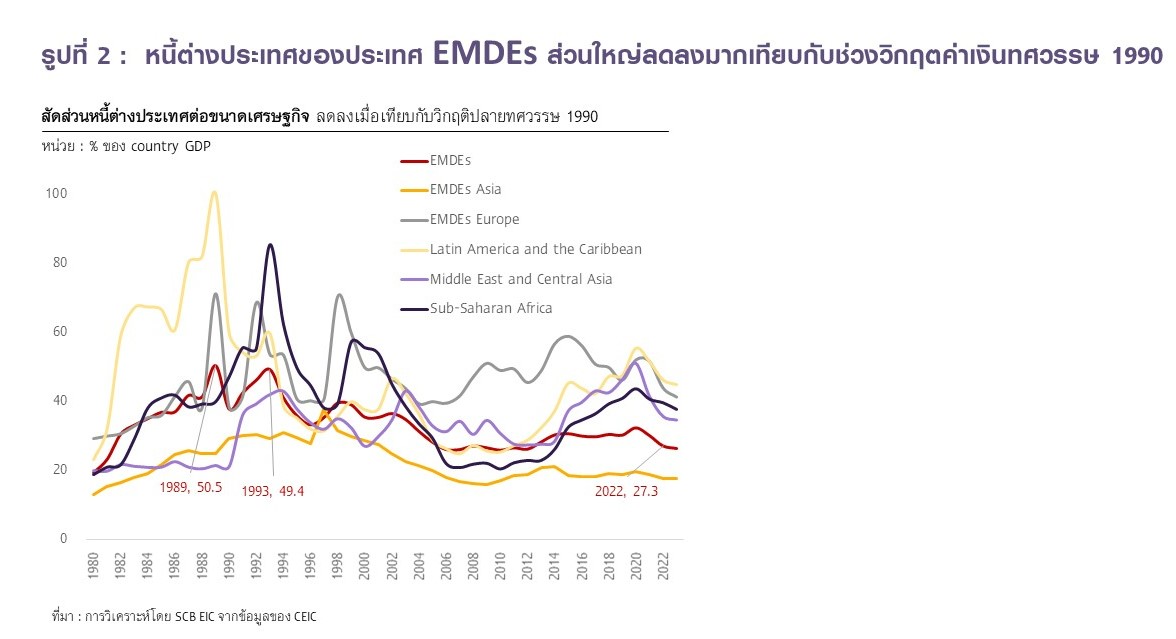

สัดส่วนหนี้ต่างประเทศของกลุ่มประเทศ EMDEs ในปี 2021 เฉลี่ยอยู่ที่ 30.7% ต่อ GDP ปรับลดลงจากระดับสูงสุดประมาณ 50% ในช่วงวิกฤติทศวรรษ 1990 นอกจากนี้ ความต้องการเงินทุนต่างประเทศระยะสั้นยังมีน้อย สถานะเงินสำรองระหว่างประเทศเข้มแข็งขึ้น สะท้อนจากสัดส่วนเงินสำรองระหว่างประเทศต่อ GDP และต่อหนี้ต่างประเทศระยะสั้นในปัจจุบันสูงกว่าช่วงวิกฤตหนี้ปลายทศวรรษ 1990 มาก สะท้อนว่าเสถียรภาพต่างประเทศของ EMDEs แข็งแกร่งขึ้น

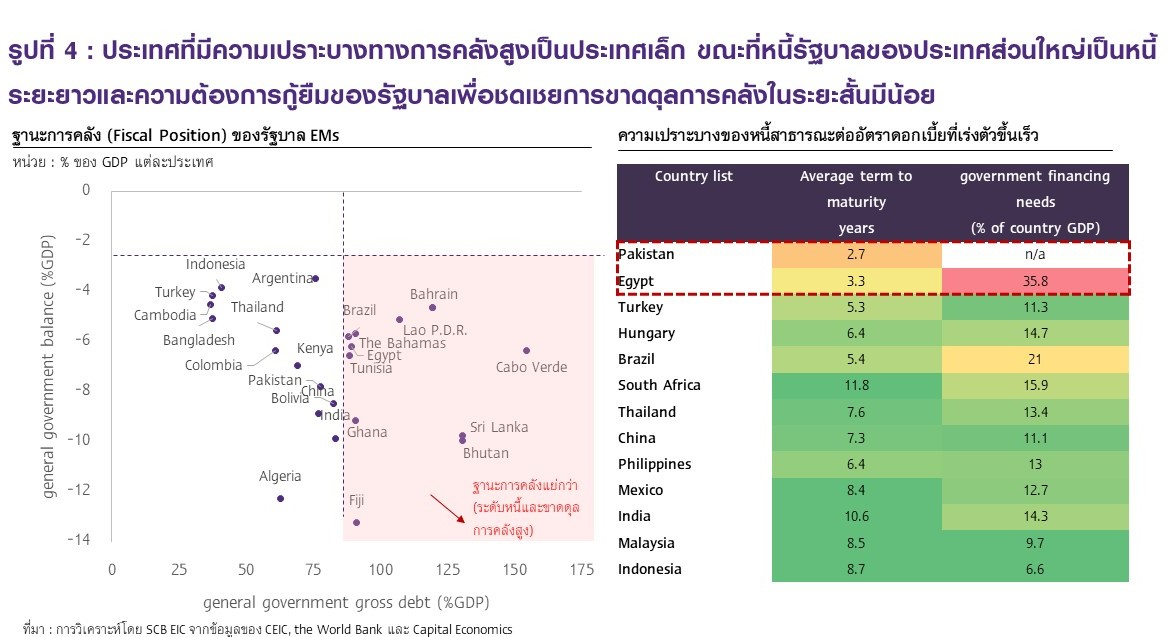

หนี้รัฐบาลส่วนใหญ่เป็นหนี้ระยะยาว ความเสี่ยงการต่ออายุหนี้จึงมีจำกัด นอกจากนี้ ความต้องการกู้ยืมของรัฐบาล (ซึ่งเป็นผลรวมของการขาดดุลงบประมาณปีนั้น ๆ และหนี้ที่จะครบกำหนดใน 12 เดือนข้างหน้า) ส่วนใหญ่ต่ำกว่า 15% ของ GDP อีกทั้งฐานะการคลัง (Fiscal position) ของรัฐบาล EMDEs ส่วนใหญ่ยังเข้มแข็ง สะท้อนจากประเทศ EMDEs ที่ขาดดุลการคลังเกินเกณฑ์ 3% ของ GDP และมีหนี้รัฐบาลเกิน 80% ของ GDP ส่วนมากเป็นประเทศขนาดเล็กและมีความเชื่อมโยงกับตลาดการเงินโลกน้อย

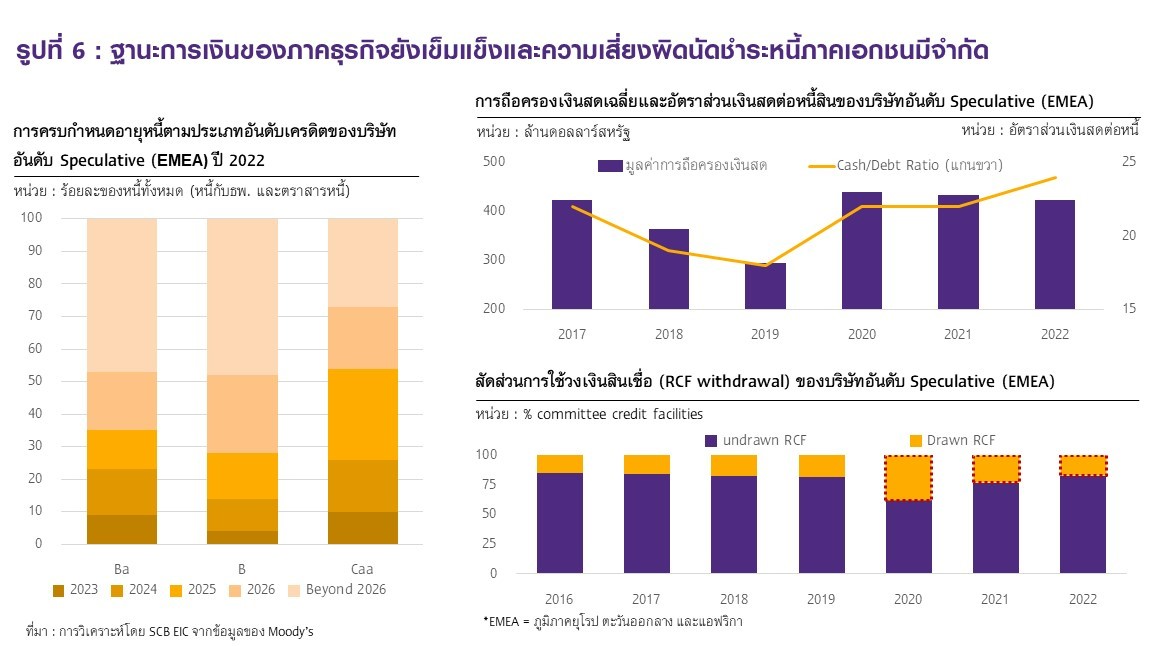

สัดส่วนหนี้ของบริษัทอันดับ Speculative ที่จะครบกำหนดอายุภายใน 1-2 ปีข้างหน้ามีน้อย คิดเป็นสัดส่วนเพียง 20% ของหนี้ทั้งหมด สภาพคล่องของบริษัทมีอยู่สูงใกล้ระดับ Pre-pandemic พิจารณาจาก 1) การถือครองเงินสดโดยเฉลี่ยของบริษัทอันดับ Speculative ที่ยังอยู่ในระดับสูง และ 2) สัดส่วนการใช้วงเงินสินเชื่อ Revolving credit facility ที่ลดลงมากเมื่อเทียบกับการใช้วงเงินสินเชื่อในช่วง Pandemic ในปี 2020 จึงสะท้อนว่า ภาพรวมของฐานะการเงินบริษัทฯ ในปัจจุบันแข็งแกร่งเพียงพอ

เนื่องจากเสถียรภาพต่างประเทศส่วนใหญ่ปรับดีขึ้น ฐานะทางการคลังไม่น่ากังวล และฐานะการเงินภาคธุรกิจยังเข้มแข็ง อีกทั้ง วิกฤติหนี้ที่เริ่มเกิดขึ้นในปัจจุบันยังกระจุกตัวในกลุ่มประเทศเล็กที่มีฐานะการเงินเปราะบางมากอยู่แล้ว กล่าวคือ มีเงินสำรองระหว่างประเทศต่ำ มีการดำเนินนโยบายทางเศรษฐกิจผิดพลาด เช่น กานา, ศรีลังกา, ปากีสถาน, ตูนิเซีย, รัสเซีย, กรีซ และ อียิปต์ จึงทำให้มีผลกระทบต่อภาพรวมกลุ่ม EMDEs ค่อนข้างจำกัด

หากเศรษฐกิจโลกถดถอยพร้อมเงินเฟ้อเร่งตัวแรงและนานกว่าที่คาดไว้ เกิดภาวะ Stagflation ทำให้ธนาคารกลางทั่วโลกต้องขึ้นดอกเบี้ยรุนแรงต่อเนื่องในปีหน้า ยิ่งซ้ำเติมเศรษฐกิจให้แย่ลง อีกทั้งเกิดความขัดแย้งระหว่างประเทศเป็นบางช่วง ทำให้ปัญหาอุปทานคอขวดกลับมารุนแรงขึ้น EIC ประเมินว่า อัตราการผิดนัดชำระหนี้ของภาคธุรกิจในกลุ่ม High-yield ปี 2023 จะเพิ่มขึ้นอยู่ที่ราว 15% จากความสามารถในการชำระหนี้ของภาคธุรกิจที่ลดลงท่ามกลางดอกเบี้ยที่สูงขึ้น แต่หากเศรษฐกิจโลกถดถอยรุนแรง ความขัดแย้งภูมิรัฐศาสตร์โลกปะทุขึ้น จนทำให้การแบ่งขั้วทางเศรษฐกิจเกิดเร็วขึ้น บริษัทอสังหาฯ จีนขนาดใหญ่ล้มละลายSCB EIC ประเมินว่า อัตราการผิดนัดชำระหนี้ของภาคธุรกิจในกลุ่ม High-yield ปี 2023 จะอยู่ที่ราว 20-30% โดยภาคธุรกิจจีนที่เป็น Non-investment grade มากกว่าครึ่งอาจผิดนัดชำระหนี้ ส่วนธุรกิจในกลุ่มประเทศ EMDEs ที่มีความเสี่ยงสูงจะผิดนัดชำระหนี้เป็นวงกว้างจากปัญหา supply chain disruption

เนื่องจาก 1) ไทยมีเสถียรภาพต่างประเทศแข็งแกร่ง เงินสำรองระหว่างประเทศอยู่ในระดับสูง 2) ความเปราะบางทางการคลังในระยะสั้นมีน้อย การขาดดุลการคลังและหนี้สาธารณะต่ำกว่าเกณฑ์ที่น่ากังวล และหนี้สาธารณะส่วนใหญ่เป็นหนี้ระยะยาว ส่งผลให้ความเสี่ยงในการต่ออายุหนี้ระยะสั้นในภาวะดอกเบี้ยขาขึ้นมีน้อย และ 3) ฐานะการเงินของภาคธุรกิจเข้มแข็ง หนี้ต่างประเทศของภาคธุรกิจคิดเป็น 20% ของ GDP เท่านั้น และภาคธุรกิจไทยส่วนใหญ่มีการบริหารความเสี่ยงอัตราแลกเปลี่ยนที่ดี

โดยการส่งออกจะหดตัวเล็กน้อย GDP จะขยายตัวเพียง 1%YOY ภาวะการเงินไทยตึงตัวมากขึ้น กนง. จะคงอัตราดอกเบี้ยนโยบายไว้ในระดับต่ำต่อเนื่องจากสิ้นปี 2022 เพื่อสนับสนุนการฟื้นตัวทางเศรษฐกิจ ค่าเงินบาทมีแนวโน้มอ่อนค่าลงอีกตามการแข็งค่าของเงินดอลลาร์สหรัฐ ด้านต้นทุนการระดมทุนของภาคธุรกิจสูงขึ้น ส่งผลให้อัตราการผิดนัดชำระหนี้ของภาคธุรกิจปรับเพิ่มขึ้น แต่ยังกระจุกตัวในธุรกิจเปราะบางที่ได้รับผลกระทบจากเศรษฐกิจโลกถดถอย เช่น ธุรกิจปิโตรเคมี ธุรกิจขนส่งและคมนาคม ธุรกิจชิ้นส่วนคอมพิวเตอร์และฮาร์ดดิสค์ไดรฟ์ และธุรกิจยานยนตร์และชิ้นส่วน อย่างไรก็ดี เสถียรภาพต่างประเทศของไทยจะยังไม่อ่อนแอลงมาก

GDP จะหดตัว -0.9%YOY การส่งออกจะหดตัวมากขึ้น ภาคท่องเที่ยวฟื้นตัวจากปี 2022 เพียงเล็กน้อย ภาวะการเงินไทยตึงตัวมาก นักลงทุน risk-off ทำให้เงินทุนเคลื่อนย้ายไหลออกจากตลาดการเงินไทยมากขึ้น เงินบาทอ่อนค่าแรงและมากกว่าปีก่อน จะส่งผลต่อความสามารถในการชำระหนี้ต่างประเทศของไทย เสถียรภาพการเงินไทยจะอ่อนแอลงอย่างมากเกือบทุกด้าน โดยเฉพาะภาคการคลังและภาคต่างประเทศ ส่งผลให้ไทยอาจถูกปรับลดอันดับความน่าเชื่อถือลง จากปัจจุบันที่อยู่ในระดับ Baa1 (จัดอันดับโดย Moody’s) และ BBB+ (จัดอันดับโดย S&P)

…………

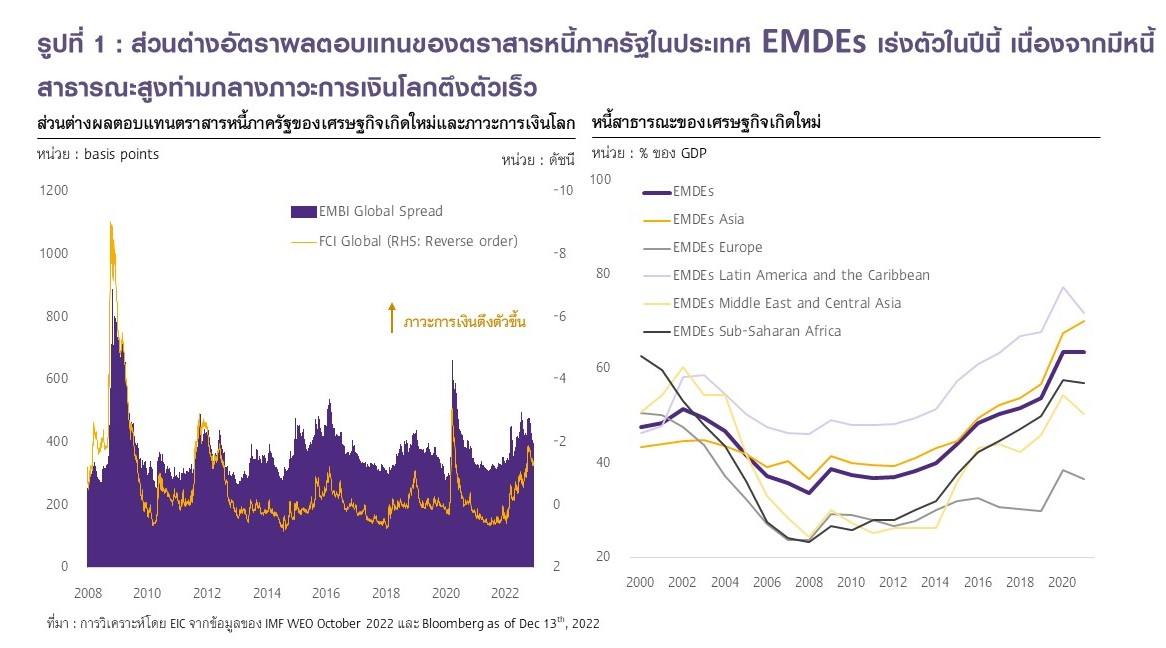

ตลาดตราสารหนี้ของกลุ่มประเทศตลาดเกิดใหม่ (Emerging Markets and Developing Economies: EMDEs) เจอแรงกดดันรุนแรงในปีนี้ เนื่องจากมีหนี้สาธารณะสูงท่ามกลางภาวะการเงินโลกตึงตัวเร็ว (รูปที่ 1) รัฐบาลบางประเทศเริ่มประสบปัญหาทางการเงินอย่างหนักในปีนี้ สาเหตุจาก

ปัจจุบันเริ่มเห็นสัญญาณวิกฤติหนี้สาธารณะที่รุนแรงขึ้นแล้วในบางประเทศ ศรีลังกาเป็นประเทศแรกที่เริ่มผิดนัดชำระหนี้สาธารณะในปี 2022 ส่วนหนึ่งเพราะเงินสำรองระหว่างประเทศลดลงอย่างรวดเร็วจนอยู่ในระดับต่ำเป็นประวัติการณ์ ทำให้ขาดแคลนเงินตราต่างประเทศเพื่อชำระหนี้ รวมถึงประสบปัญหาค่าเงินอ่อนมากทำให้ค่าสินค้านำเข้าพลังงานและอาหารแพงขึ้น นำไปสู่การขาดแคลนพลังงานและอาหารภายในประเทศ จนประชาชนออกมาเรียกร้องและก่อจราจล กดดันให้อดีตประธานาธิบดี นายโกตาบายา ราชปักษา ต้องหนีออกจากประเทศและลาออกจากตำแหน่งในที่สุด

นอกจากนี้ ข้อมูลล่าสุดของ IMF1 พบว่า เกินกว่า 50% ของกลุ่มประเทศรายได้ต่ำ (Low income economy) 69 ประเทศกำลังประสบปัญหาหรือมีความเสี่ยงสูงที่จะผิดนัดชำระหนี้ ซึ่งอาจนำไปสู่วิกฤตหนี้ได้ วิกฤตหนี้ในศรีลังกาและความเสี่ยงผิดนัดชำระหนี้ที่เพิ่มขึ้นในกลุ่มประเทศรายได้ต่ำได้สร้างความกังวลว่า เหตุการณ์จะลุกลามจนนำไปสู่วิกฤตหนี้ของประเทศ EMDEs ด้วยหรือไม่

ความเสี่ยงวิกฤติหนี้ในกลุ่มประเทศ EMDEs ที่เพิ่มขึ้น สร้างความกังวลว่าอาจส่งผลกระทบต่อเสถียรภาพทางการเงินในวงกว้างดั่งวิกฤติต้มยำกุ้ง ซึ่งธนาคารแห่งประเทศไทยประกาศลอยค่าเงินในปี 1997 ส่งผลให้เงินบาทอ่อนค่ามากกว่าเท่าตัวอย่างรวดเร็ว ทำให้ผู้ที่ก่อหนี้ต่างประเทศมีภาระหนี้ในรูปเงินบาทเพิ่มขึ้นกว่าเท่าตัวตามมา นำไปสู่การผิดนัดชำระหนี้ต่างประเทศสูงเป็นประวัติการณ์ในไทย และต่อมาสถานการณ์ลุกลามไปหลายประเทศใน EMDEs จากความเชื่อมั่นต่อกลุ่มประเทศ EMDEs ที่แย่ลง นำไปสู่การผิดนัดชำระหนี้เป็นวงกว้าง

สร้างผลกระทบต่อสภาพคล่องของเจ้าหนี้ ซึ่งส่วนใหญ่เป็นเศรษฐกิจประเทศพัฒนาแล้ว

การศึกษานี้ประเมินความเสี่ยงของการเกิดวิกฤตหนี้ในกลุ่มประเทศ EMDEs จาก 3 มิติ คือ 1) เสถียรภาพต่างประเทศแข็งแกร่งพร้อมรับภาวะการเงินโลกที่ตึงตัวเร็วเพียงใด 2) ฐานะทางการคลังหลังเผชิญวิกฤติโควิดยังเข้มแข็งและมีพื้นที่การคลัง (Fiscal space) เพียงพอรับมือกับความผันผวนทางเศรษฐกิจในระยะข้างหน้าหรือไม่ และ 3) ฐานะการเงินภาคเอกชนและความเสี่ยงผิดนัดชำระหนี้จะเป็นอย่างไร ท่ามกลางภาวการณ์เงินตึงตัวและสภาพคล่องในระบบการเงินโลกที่จะลดลงมากในอนาคต

มิติที่ 1 เสถียรภาพต่างประเทศของ EMDEs แข็งแกร่งขึ้นกว่าในอดีตมาก ความอ่อนไหวต่อความผันผวนของปัจจัยต่างประเทศ (External factors) มีจำกัด

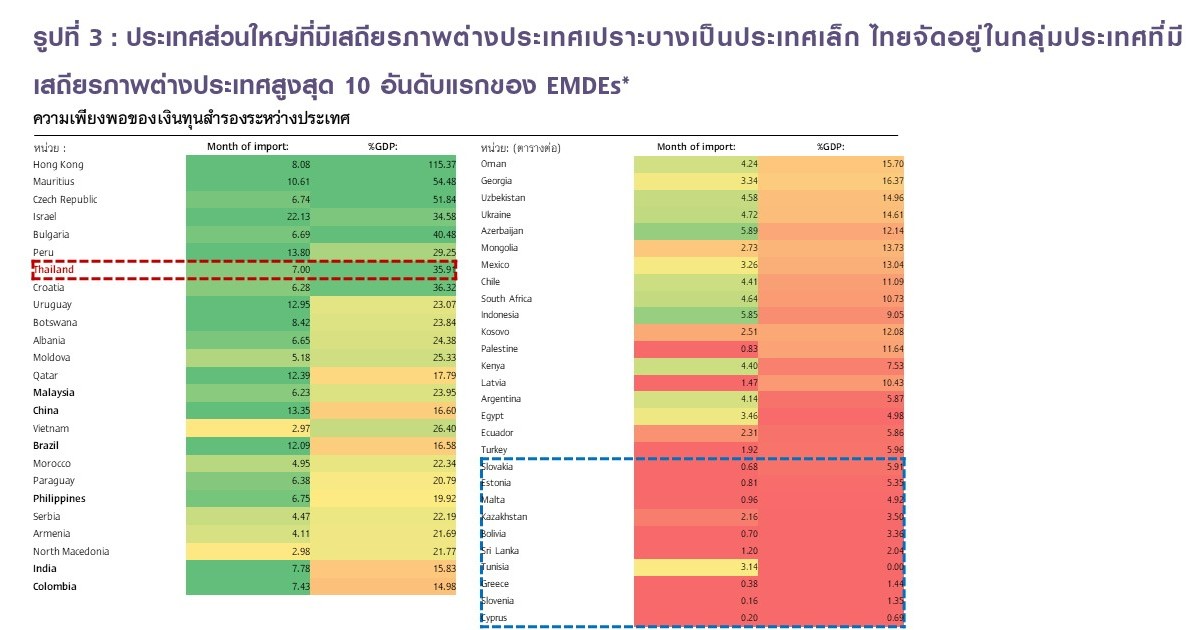

จากการประเมินเสถียรภาพต่างประเทศ พบว่า ไซปรัส, สโลวีเนีย, กรีซ, ตูนิเซีย, ศรีลังกา, โบลิเวีย, คาซัคสถาน, มอลตา, เอสโตเนีย และสโลวาเกีย มีความเปราะบางสูงสุด 10 อันดับแรก เนื่องจากสัดส่วนเงินสำรองระหว่างประเทศเทียบมูลค่านำเข้ารายเดือนน้อยกว่า 3 เดือน และสัดส่วนเงินสำรองฯ ต่อขนาดเศรษฐกิจต่ำกว่า 10% อย่างไรก็ดี ประเทศ EMDEs ขนาดใหญ่ เช่น จีน อินเดีย บราซิลโคลอมเบีย ยังมีเสถียรภาพต่างประเทศแข็งแกร่ง สัดส่วนเงินสำรองฯ เทียบกับมูลค่านำเข้ารายเดือนประมาณ 7 -13 เดือน และมีสัดส่วนเงินสำรองฯ ต่อขนาดเศรษฐกิจสูงกว่า 15% เช่นเดียวกับ ASEAN5 ได้แก่ ไทย, มาเลเซีย และฟิลิปปินส์ (รูปที่ 3)

ประเทศส่วนใหญ่ที่มีเสถียรภาพต่างประเทศเปราะบางเป็นประเทศเล็ก ไทยจัดอยู่ในกลุ่มประเทศที่มีเสถียรภาพต่างประเทศสูงสุด 10 อันดับแรกของ EMDEs 2

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ CEIC

มิติที่ 2 ฐานะการคลังของรัฐบาล EMDEs ส่วนใหญ่ไม่เปราะบางต่อภาวะการเงินโลกตึงตัวเร็ว

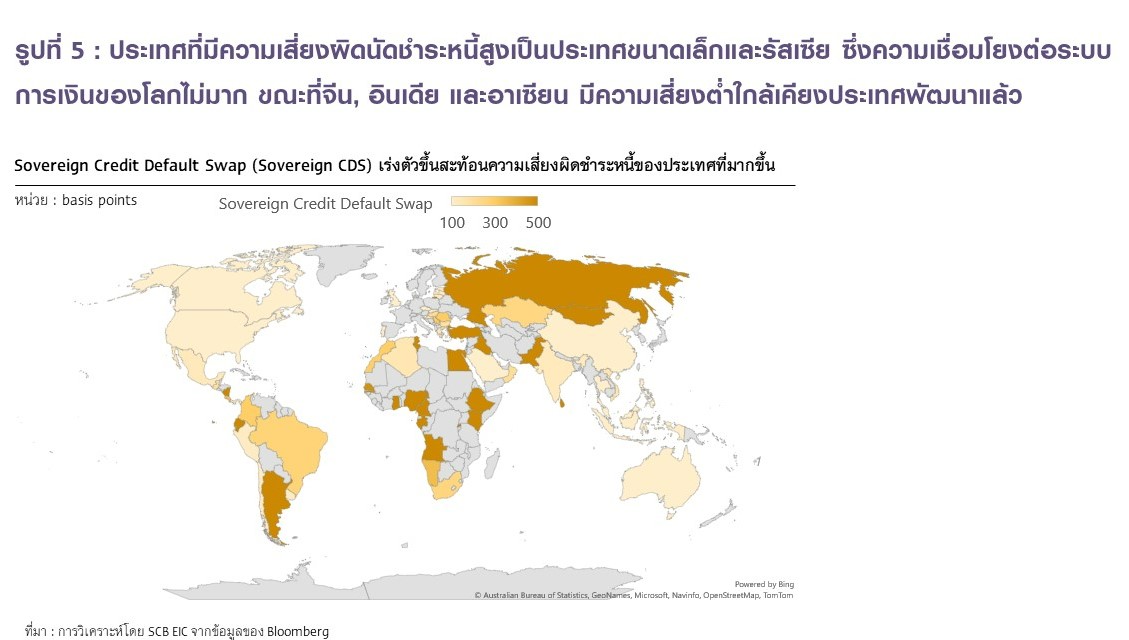

นอกจากนี้ หากพิจารณาจากความเสี่ยงการผิดนัดชำระหนี้ของประเทศ (Sovereign default risks) พบว่า รัสเซีย, กานา, ปากีสถาน, ตูนิเซีย และเอธิโอเปีย มีความเสี่ยงสูงสุด 5 อันดับแรก สะท้อนจาก ตัวชี้วัดความเสี่ยงการผิดนัดชำระหนี้ของประเทศ (Sovereign Credit Default Swap : Sovereign CDS) ที่เร่งตัวกว่า 500 bps ขณะที่ Sovereign CDS ของจีน อินเดีย และอาเซียนเพิ่มขึ้นในช่วง 100 – 300 basis points ใกล้เคียง Sovereign CDS ของเศรษฐกิจพัฒนาแล้ว เช่น สหรัฐ แคนาดา ออสเตรเลีย ที่มีความเสี่ยงผิดนัดชำระหนี้ต่ำ (รูปที่ 5)

มิติที่ 3 ฐานะการเงินภาคธุรกิจยังเข้มแข็งและความเสี่ยงผิดนัดชำระหนี้ภาคเอกชนมีจำกัด หากพิจารณากลุ่มบริษัทที่มีความเสี่ยงผิดนัดชำระหนี้สูง หรือบริษัทที่มีอันดับความน่าเชื่อถือในระดับเก็งกำไร (Speculative grade) พบว่า ความอ่อนไหวต่อดอกเบี้ยขาขึ้นในระยะสั้นยังไม่น่ากังวล เพราะฐานะการเงินของบริษัทยังแข็งแกร่งและมีสภาพคล่องเพียงพอ

จากการประเมินปัจจัยความเสี่ยงการผิดนัดชำระหนี้ของภาคเอกชนพบว่า เศรษฐกิจเกิดใหม่ในยุโรป (Emerging Europe) มีความเสี่ยงสูงสุด เนื่องจากมีบริษัทอันดับ Speculative ในสัดส่วนสูง อีกทั้งเศรษฐกิจได้รับผลกระทบจากวิกฤตพลังงานรุนแรง นำไปสู่ภาวะ Stagflation รุนแรงกว่า EMDEs อื่น ๆ โดยเฉพาะการผิดนัดชำระหนี้ในรัสเซียที่จะมีสัดส่วนสูงในช่วงปี 2022 ถึงปี 2023 นอกจากนี้ บริษัทในกลุ่มประเทศ Asia-Pacific (APAC) ส่วนใหญ่เป็น Investment grade (มีเพียง 33% ที่เป็นกลุ่ม High yield) แต่ 64% ของหุ้นกู้กลุ่ม High yield ในภูมิภาคนี้ออกโดยบริษัทในจีน ซึ่งมีความอ่อนไหวต่อปัญหาภาคอสังหาริมทรัพย์มาก ทำให้มีความเสี่ยงผิดนัดชำระหนี้สูง สำหรับบริษัทในภูมิภาคละตินอเมริกามีความเสี่ยงน้อยที่สุด เนื่องจากบริษัทส่วนใหญ่มีระดับ Rating ที่น่าลงทุน (Ba-rated ขึ้นไป) และในช่วงไม่กี่ปีที่ผ่านมาได้ใช้ประโยชน์จากสภาพคล่องในตลาดเงินที่มีอยู่มากระดมทุนดอกเบี้ยต่ำเพื่อขยายระยะเวลาครบกำหนดอายุหนี้ออกไป

โดยสรุปแม้ว่าความกังวลวิกฤติหนี้ของ EMDEs จะมีมากขึ้น แต่คาดว่าความเสี่ยงด้านเสถียรภาพการเงินจะไม่ลุกลามรุนแรงเป็นวงกว้างในระยะข้างหน้า จากการประเมินใน 3 มิติข้างต้น พบว่า เสถียรภาพต่างประเทศส่วนใหญ่ปรับดีขึ้น ฐานะทางการคลังยังไม่น่ากังวล และฐานะการเงินภาคธุรกิจยังเข้มแข็ง อีกทั้ง วิกฤตหนี้ที่เริ่มเกิดขึ้นในปัจจุบันยังกระจุกตัวในกลุ่มประเทศเล็กที่มีฐานะการเงินเปราะบางมากอยู่แล้ว กล่าวคือ มีเงินสำรองระหว่างประเทศต่ำ มีการดำเนินนโยบายทางเศรษฐกิจผิดพลาด มีความเชื่อมั่นในการบริหารของรัฐบาลต่ำ รวมถึงมีศักยภาพของตลาดการเงินในประเทศต่ำกว่าจากระดับการพัฒนาที่ช้ากว่า เช่น กานา, ศรีลังกา, ปากีสถาน, ตูนิเซีย, รัสเซีย, กรีซ และอียิปต์ จึงทำให้มีผลกระทบต่อภาพรวมกลุ่ม EMDEs ค่อนข้างจำกัด วิกฤตที่เกิดขึ้นจึงมีแนวโน้มเป็นเหตุการณ์เฉพาะ (Idiosyncratic) และไม่น่าจะส่งผลลุกลามเป็นวงกว้างต่อกลุ่ม EMDEs โดยรวม

สำหรับไทยในกรณีฐาน ผลกระทบวิกฤติหนี้ EMDEs ต่อไทยมีจำกัด เพราะไทยมีความเข้มแข็งทั้ง 3 มิติ ไทยมีเสถียรภาพต่างประเทศแข็งแกร่ง เงินสำรองระหว่างประเทศของไทยอยู่ในระดับสูง (ติด 10 อันดับแรกของ EMDEs) ความเปราะบางทางการคลังในระยะสั้นมีน้อย การขาดดุลการคลังและหนี้สาธารณะต่ำกว่าเกณฑ์ที่น่ากังวล และหนี้สาธารณะส่วนใหญ่เป็นหนี้ระยะยาว ส่งผลให้ความเสี่ยงในการต่ออายุหนี้ระยะสั้นในภาวะดอกเบี้ยขาขึ้นมีน้อย ฐานะการเงินภาคธุรกิจเข้มแข็ง หนี้ต่างประเทศของภาคธุรกิจคิดเป็น 20% ของ GDP และครึ่งหนึ่งเป็นหนี้ระยะสั้น

อีกทั้ง ภาคธุรกิจไทยส่วนใหญ่มีการบริหารความเสี่ยงอัตราแลกเปลี่ยนที่ดี5 มีเพียง 14% ของบริษัทที่มีหนี้ต่างประเทศที่ไม่ได้บริหารความเสี่ยงอัตราแลกเปลี่ยน นอกจากนี้ ระบบการเงินไทยยังมีเสถียรภาพดี ธนาคารพาณิชย์มีเงินกองทุนและเงินสำรองในระดับสูง รวมถึงตลาดการเงินยังสามารถทำงานได้

SCB EIC มองว่าปัจจัยที่จะทำให้วิกฤติหนี้ EMDEs รุนแรงขึ้นจนกระทบเศรษฐกิจและเสถียรภาพการเงินโลก โดยทำให้กลุ่มประเทศตลาดเกิดใหม่ขนาดใหญ่อาจผิดนัดชำระหนี้ตามไปด้วย (Resillient to become weak) ได้แก่

1.เศรษฐกิจโลกเข้าสู่ภาวะถดถอย โดยเศรษฐกิจประเทศหลักชะลอลงรุนแรงและยาวนาน ส่งผลต่ออุปสงค์โลก แนวโน้มการค้าการลงทุนระหว่างประเทศ ทำให้การฟื้นตัวของรายได้ภาครัฐและภาคเอกชนของกลุ่มประเทศ EMDEs รวมถึงจีนชะลอลงมากหรือหดตัว ซึ่งจะเป็นปัจจัยกดดันความสามารถในการชำระหนี้ของประเทศ

2.เงินเฟ้ออยู่ในระดับสูงนานกว่าที่คาดส่งผลต่อภาวะการเงินโลก โดยธนาคารกลางทั่วโลกต้องดำเนินนโยบายทางการเงินที่ตึงตัวมากขึ้นและยาวนานขึ้น ทำให้ต้นทุนการกู้ยืมมีแนวโน้มอยู่ในระดับสูงต่อเนื่อง ภาวะการเงินตึงตัวขึ้น การมีหนี้สูงขึ้นมากในช่วงวิกฤตโควิดทำให้ความเปราะบางต่อการผิดนัดชำระหนี้เพิ่มขึ้นมาก

3.เสถียรภาพเศรษฐกิจและตลาดการเงินของจีนปรับแย่ลงมาก ซึ่งอาจเป็นผลจากความเปราะบางในภาคอสังหาริมทรัพย์ที่แย่ลง การกลับมาดำเนินนโยบาย Zero Covid ที่เข้มงวดและนานมากขึ้น ส่งผลต่อแนวโน้มการเปิดประเทศ และความเชื่อมั่นของนักลงทุนต่อตลาดการเงินจีน ราคาสินทรัพย์จีนปรับลดลง รวมถึงเงินหยวนกลับมาอ่อนค่า ซึ่งจะส่งผลต่อการเปิดรับความเสี่ยง (Risk appetite) ของนักลงทุนต่อสินทรัพย์ของ EMDEs ไปด้วย โดยเฉพาะในภูมิภาคเอเชีย ทำให้ราคาสินทรัพย์ปรับลดตาม ภาวะการเงินปรับตึงตัวขึ้น โอกาสผิดนัดชำระหนี้จึงสูงขึ้นตาม

4.ความเสี่ยงภูมิรัฐศาสตร์โลก (Geopolitical risk) รุนแรงและขยายวงกว้าง ทั้งจากสงครามรัสเซียยูเครน สงครามการค้าและเทคโนโลยีระหว่างสหรัฐฯ-จีน-ไต้หวัน รวมถึงความขัดแย้งระหว่างภูมิภาคอื่นที่อาจเกิดขึ้นในอนาคตจากแนวโน้มการดำเนินนโยบายทั่วโลกที่หันมามุ่งเน้นการปกป้องทรัพยากรของตนมากขึ้น (Protectionism policy) จึงส่งผลต่อการค้าระหว่างประเทศ ห่วงโซ่การผลิตโลก และสภาพคล่องของผู้ประกอบการในที่สุด ทำให้ความเสี่ยงต่อการผิดนัดชำระหนี้สูงขึ้น

5.การก่อจลาจล (Social unrest) ในประเทศ EMDEs รุนแรงขึ้น โดยเฉพาะในประเทศที่พึ่งพาการนำเข้าอาหารและพลังงานจากปัญหาข้าวของแพงในยามเศรษฐกิจซบเซา หรือในประเทศที่รัฐบาลดำเนินนโยบายไม่เหมาะสมทำให้ประชาชนต่อต้านรุนแรง เช่นที่เกิดในจีนจากความไม่พอใจในนโยบายโควิดเป็นศูนย์ของรัฐบาลปัจจัยข้างต้นอาจส่งผลให้วิกฤตหนี้ใน EMDEs รุนแรงขึ้นผ่าน 4 ช่องทาง คือ

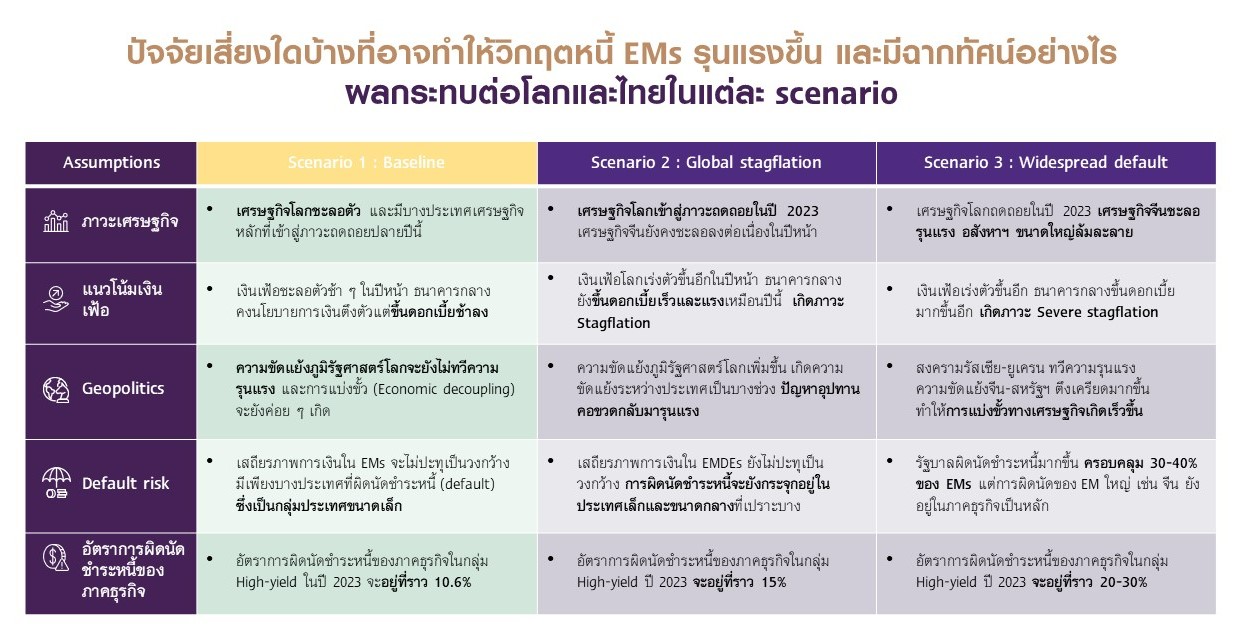

SCB EIC ประเมินสถานการณ์เป็น 3 กรณี (Scenario analysis) ดังนี้

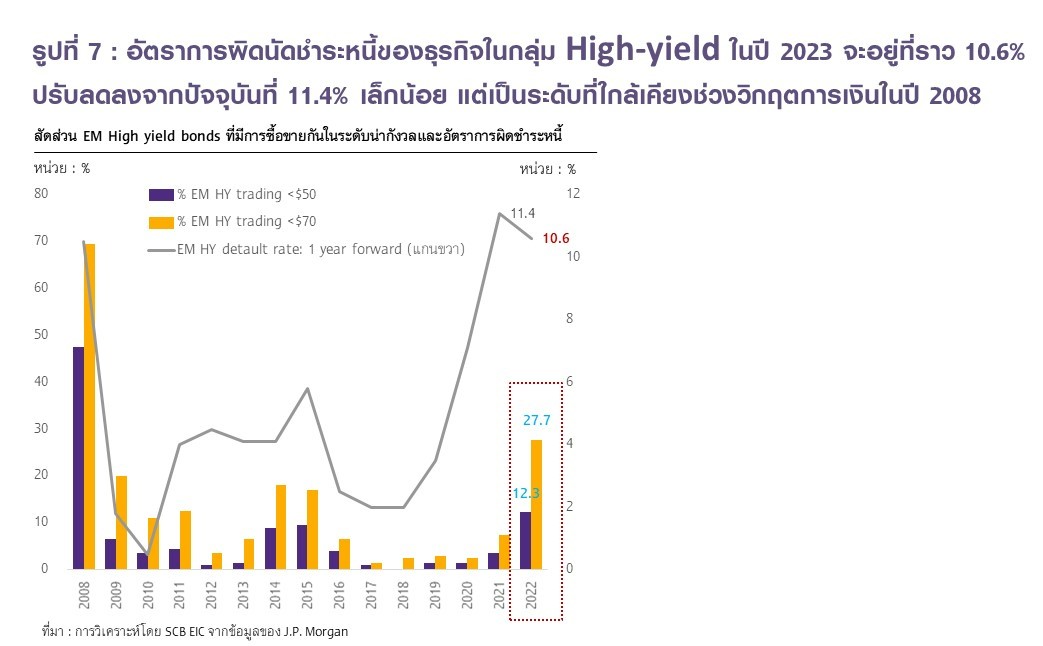

ในกรณีฐาน (Baseline) เศรษฐกิจโลกชะลอตัวลงและมีเพียงบางประเทศเศรษฐกิจหลักที่เข้าสู่ภาวะถดถอย ธนาคารกลางปรับขึ้นดอกเบี้ยช้าลงตามเงินเฟ้อที่มีแนวโน้มชะลอตัว ความขัดแย้งภูมิรัฐศาสตร์โลกยังไม่ทวีความรุนแรง SCB EIC ประเมินว่า อัตราการผิดนัดชำระหนี้ของภาคธุรกิจในกลุ่ม High-yield ในปี 2023 จะอยู่ที่ราว 10.6% ปรับลดลงจากปัจจุบันที่ 11.4% เล็กน้อย (อิงจากดัชนี EMDEs corporate High Yield default rate ที่จัดทำโดย J.P. Morgan ซึ่งเป็นข้อมูล ณ สิ้นเดือน ต.ค. ปี 2022) แต่จะสูงกว่าค่าเฉลี่ยในอดีตที่ 3.7% และเป็นระดับใกล้เคียงช่วงวิกฤติการเงินในปี 2008-2009 ที่ 10.5% (รูปที่ 7) โดยอัตราการผิดนัดชำระหนี้จะลดลงเล็กน้อยแต่ยังอยู่ในระดับสูงในปี 2023 เนื่องจาก เศรษฐกิจโลกยังเผชิญความไม่แน่นอนอยู่มาก แต่เศรษฐกิจจีนที่จะฟื้นตัวดีขึ้นและการเปิดเมืองหลังวิกฤติโควิดของประเทศ EMDEs จะทำให้ความเสี่ยงของภาคเอกชนลดลง

หากเศรษฐกิจโลกถดถอย ผลจากภาวะ Stagflation ที่เงินเฟ้อเร่งตัวขึ้นแรงและนานกว่าที่คาดการณ์ไว้ ทำให้ธนาคารกลางทั่วโลกต้องขึ้นดอกเบี้ยรุนแรงต่อเนื่องในปีหน้า ซ้ำเติมเศรษฐกิจให้ชะลอตัวลงอีก อีกทั้ง เกิดความขัดแย้งระหว่างประเทศเป็นบางช่วง ทำให้ปัญหาอุปทานคอขวดกลับมารุนแรงขึ้น EIC ประเมินว่าในกรณีเศรษฐกิจโลกถดถอยเงินเฟ้อสูง (Global stagflation) เศรษฐกิจโลกแย่ลงจากภาวะ Global stagflation เงินเฟ้อทั่วโลกเร่งตัวขึ้นแรงและนานกว่าที่คาดไว้ ทำให้ธนาคารกลางทั่วโลกต้องขึ้นดอกเบี้ยรุนแรงต่อเนื่องในปีหน้า และกลุ่มประเทศเศรษฐกิจหลักและ EMDEs ส่วนใหญ่เข้าสู่ภาวะถดถอย เศรษฐกิจจีนชะลอลงต่อเนื่อง ธนาคารกลางทั่วโลกต้องขึ้นดอกเบี้ยเร็วและแรงคุมเงินเฟ้อที่เร่งตัวขึ้น อีกทั้ง เกิดความขัดแย้งระหว่างประเทศเป็นบางช่วง ทำให้ปัญหาอุปทานคอขวดกลับมารุนแรงขึ้น

SCB EIC ประเมินว่า อัตราการผิดนัดชำระหนี้ของภาคธุรกิจในกลุ่ม High-yield ปี 2023 จะอยู่ที่ราว 15% โดยมีปัจจัยหลักจากฐานะทางการเงินของภาคธุรกิจในกลุ่มประเทศตลาดเกิดใหม่ขนาดกลางที่อ่อนแอลงตามภาวะการเงินโลกที่ตึงตัวขึ้น รวมถึงทำให้บริษัทที่ไม่มีศักยภาพ (zombie firms) ที่เพิ่มขึ้นมาในช่วงวิกฤตโควิดต้องล้มละลายและผิดนัดชำระหนี้ไป ขณะที่ธุรกิจกลุ่มเปราะบางในภาคสังหาริมทรัพย์ของจีนจะเริ่มผิดนัดชำระหนี้เป็นบางส่วน

ในกรณีเลวร้ายที่สุด หากเกิดการผิดนัดชำระหนี้ครั้งใหญ่ (Widespread default) เศรษฐกิจโลกเข้าสู่ภาวะถดถอยในปี 2023 เศรษฐกิจจีนชะลอรุนแรง บริษัทอสังหาฯ ขนาดใหญ่ล้มละลาย ธนาคารกลางต้องขึ้นดอกเบี้ยแรงเพื่อคุมเงินเฟ้อจนเกิดภาวะ stagflation รุนแรง อีกทั้ง ความขัดแย้งภูมิรัฐศาสตร์โลกปะทุรุนแรงขึ้นจนทำให้การแบ่งขั้วทางเศรษฐกิจเกิดเร็วขึ้น SCB EIC ประเมินว่า อัตราการผิดนัดชำระหนี้ของภาคธุรกิจในกลุ่ม High-yield ปี 2023 จะอยู่ที่ราว 20-30% โดยภาคธุรกิจจีนที่เป็น Non-investment grade มากกว่าครึ่งอาจผิดนัดชำระหนี้ ซึ่งส่วนใหญ่เป็นกลุ่มอสังหาริมทรัพย์และธุรกิจที่เกี่ยวข้อง นอกจากนี้ ธุรกิจในกลุ่มประเทศ EMDEs ที่มีความเสี่ยงสูงจะผิดนัดชำระหนี้เป็นวงกว้างจากปัญหา Supply chain disruption ที่นำไปสู่รายได้ไม่เพียงพอและสภาพคล่องขาดแคลน

SCB EIC ประเมินว่า ในกรณีฐาน (Baseline) เศรษฐกิจไทยจะยังไม่ได้รับผลกระทบอย่างมีนัยสำคัญ GDP ปี 2023 จะยังขยายตัวได้ 3.4%YOY และการส่งออกจะขยายตัว 1.2%YOY ภาวะการเงินไทยจะยังไม่ตึงตัวมากนัก เงินทุนเคลื่อนย้ายยังคงมีแนวโน้มไหลเข้ากลุ่มประเทศตลาดเกิดใหม่รวมถึงไทย เงินบาทต่อดอลลาร์สหรัฐจะยังมีแนวโน้มแข็งค่าในปีหน้า อัตราผลตอบแทนพันธบัตรรัฐบาลไทยสูงขึ้นในอัตราที่น้อยกว่าปีก่อน อัตราการผิดนัดชำระหนี้จะทยอยปรับลดลงได้ สะท้อนจากอัตราส่วนหนี้เสียต่อสินเชื่อรวม (NPL Ratio) ล่าสุด ณ ไตรมาส 3 ปี 2022 อยู่ที่ 2.77% ลดลงต่อเนื่องเมื่อเทียบกับระดับสูงสุด ณ ช่วงวิกฤติโควิดที่ 3.14% และค่าเฉลี่ยในปี 2021 ที่ 3.08% อีกทั้ง เสถียรภาพการเงินไทยยังอยู่ในเกณฑ์ดี

สำหรับกรณี Global stagflation เศรษฐกิจไทยจะได้รับผลกระทบบางส่วน การส่งออกจะหดตัวเล็กน้อย GDP จะขยายตัวเพียง 1%YOY ภาวะการเงินไทยตึงตัวมากขึ้น กนง. จะคงอัตราดอกเบี้ยนโยบายไว้ในระดับต่ำต่อเนื่องจากสิ้นปี 2022 เพื่อสนับสนุนการฟื้นตัวทางเศรษฐกิจ เงินบาทมีแนวโน้มอ่อนค่าลงอีกตามการแข็งค่าของเงินดอลลาร์สหรัฐ เนื่องจากนักลงทุนต้องการถือครองสินทรัพย์ปลอดภัย (Safe assets) ด้านต้นทุนการระดมทุนของภาคธุรกิจสูงขึ้น ส่งผลให้อัตราการผิดนัดชำระหนี้ปรับเพิ่มขึ้น แต่ยังกระจุกตัวในธุรกิจเปราะบางที่ได้รับผลกระทบจากเศรษฐกิจโลกถดถอย เช่น ธุรกิจปิโตรเคมี ธุรกิจการขนส่งและคมนาคม ธุรกิจชิ้นส่วนคอมพิวเตอร์และฮาร์ดดิสก์ไดรฟ์ และธุรกิจยานยนตร์และชิ้นส่วน เสถียรภาพต่างประเทศของไทยจะยังไม่อ่อนแอลงมาก ความเชื่อมั่นของนักลงทุนที่ปรับลดลงจะไม่อยู่ในระดับแย่จนก่อให้เกิดเงินทุนไหลออกอย่างรุนแรงเหมือนในช่วงวิกฤตต้มยำกุ้ง ดุลบัญชีเดินสะพัดจะขาดดุลในช่วงแรก แต่จะยังกลับมาเกินดุลได้ในปี 2024 ที่เศรษฐกิจโลกและไทยเริ่มฟื้นตัวอีกครั้ง ในกรณีนี้คาดว่าจะยังไม่มีการปรับลดอันดับเครดิตความน่าเชื่อถือของประเทศลง

สำหรับกรณี Widespread default เศรษฐกิจไทยมีแนวโน้มได้รับผลกระทบรุนแรง GDP จะหดตัว -0.9%YOY การส่งออกจะหดตัวมากขึ้น ภาคท่องเที่ยวฟื้นตัวจากปี 2022 เพียงเล็กน้อย ภาวะการเงินไทยตึงตัวมาก นักลงทุน Risk-off ทำให้เงินทุนเคลื่อนย้ายไหลออกจากตลาดการเงินไทยมากขึ้น เงินบาทอ่อนค่าแรงและอ่อนค่ามากกว่าปีก่อน จะส่งผลต่อความสามารถในการชำระหนี้ต่างประเทศของไทย อัตราดอกเบี้ยนโยบายปรับขึ้นเร็วเพื่อช่วยลดแรงกดดันค่าเงินบาทอ่อนและเงินทุนไหลออก ทำให้ต้นทุนการระดมทุนสูงขึ้นเร็วจากปัจจัยในและต่างประเทศ การฟื้นตัวของภาคธุรกิจส่วนใหญ่หยุดชะงักลง ส่งผลให้อัตราการผิดนัดชำระหนี้สูงขึ้น และมีหนี้เสียสูงขึ้น

เสถียรภาพการเงินไทยจะอ่อนแอลงอย่างมากเกือบทุกด้าน โดยเฉพาะภาคการคลังและภาคต่างประเทศ ส่งผลให้ไทยอาจถูกปรับลดอันดับความน่าเชื่อถือลง โดยหนี้สาธารณะจะปรับเพิ่มใกล้เคียงเพดานหนี้ที่ 70% เนื่องจากรัฐบาลจำเป็นต้องก่อหนี้สำหรับใช้กระตุ้นเศรษฐกิจที่ซบเซา และประคับประคองภาคธุรกิจที่เสี่ยงผิดนัดชำระหนี้สูงและต้องเผชิญข้อจำกัดในการเข้าถึงแหล่งเงินทุนมากขึ้น เพื่อลดผลกระทบที่อาจลุกลามไปยังเสถียรภาพของสถาบันการเงิน

ผู้เป็นเจ้าหนี้ (Domino effect) ด้านเงินสำรองระหว่างประเทศจะลดลงเร็วจากการเข้าดูแลเงินบาทผันผวนอ่อนค่ามาก ดุลบัญชีเดินสะพัดจะขาดดุลจากราคาสินค้านำเข้าที่สูงขึ้นมาก ขณะที่การส่งออกหยุดชะงักและรายได้นักท่องเที่ยวต่างชาติกลับมาหดตัว ด้วยเหตุนี้ บริษัทจัดอันดับความน่าเชื่อถืออาจปรับลด Credit rating ของไทยลง 1 ขั้น จากเดิมที่ระดับ Baa1 (จัดอันดับโดย Moody’s) และ BBB+ (จัดอันดับโดย S&P) ซึ่งในอดีตไทยเคยถูกปรับลดอันดับความน่าเชื่อถือมากที่สุดในช่วงวิกฤตต้มยำกุ้งปี 1997-1999 จากอันดับ A2 (โดย Moody’s) ซึ่งเป็นระดับ Upper medium investment grade มาเป็น Ba1 ซึ่งเป็นระดับ Non-investment grade (Speculative)

โดยสรุป SCB EIC ประเมินว่า ในกรณีฐาน EMDEs โดยรวมจะยังไม่เผชิญกับวิกฤติหนี้ แต่หากมีความเสี่ยงที่ไม่คาดคิดจนทำเศรษฐกิจโลกถดถอยในปี 2023 ก็อาจเกิดวิกฤติหนี้เป็นวงกว้างได้ แม้ในปีนี้จะมีความกังวลเกี่ยวกับวิกฤติหนี้ของ EMDEs มากขึ้น แต่ในกรณีฐานคาดว่าจะไม่ลุกลามเป็นวงกว้างกระทบเสถียรภาพการเงินโลก เพราะส่วนใหญ่เป็นเหตุการณ์เฉพาะบางประเทศที่มีฐานะทางการเงินเปราะบางอยู่ก่อนแล้ว สำหรับฐานะการคลังและฐานะการเงินภาคธุรกิจของ EMDEs โดยรวมยังเข้มแข็ง เพราะส่วนใหญ่ลดการพึ่งพาการกู้ยืมจากต่างประเทศอย่างต่อเนื่อง รวมถึงมีเงินสำรองระหว่างประเทศที่เข้มแข็งกว่าในอดีตมาก

ทั้งนี้ หากเกิดเหตุการณ์ไม่คาดคิด (Shocks) ที่ทำให้ปัญหาอุปทานคอขวดแย่ลง อัตราเงินเฟ้อเร่งตัวสูงต่อเนื่องอีกในปี 2023 จนเศรษฐกิจโลกเข้าสู่ภาวะถดถอย ก็อาจทำให้ปัญหาหนี้ใน EMDEs แย่ลงจนผิดนัดชำระหนี้เป็นวงกว้างได้ จากการประเมินพบว่า ประเทศที่มีความเสี่ยงทั้งในมิติเสถียรภาพต่างประเทศ ฐานะทางการคลัง และฐานะการเงินภาคธุรกิจ มากที่สุดคือ กานา, ศรีลังกา, ปากีสถาน, ตูนิเซีย, รัสเซีย, กรีซ และอียิปต์ สำหรับไทยมีความเสี่ยงวิกฤตหนี้ต่ำในกรณีฐาน โดยมีเสถียรภาพต่างประเทศที่แข็งแกร่ง ความเปราะบางทางการคลังระยะสั้นน้อย และฐานะการเงินภาคธุรกิจส่วนใหญ่ยังเข้มแข็ง

หมายเหตุ :

1.รายงาน Debt Sustainability Analysis in Low-Income Countries ของ IMF ณ วันที่ 30 พฤศจิกายน 2022

2.เงินสำรองระหว่างประเทศเมื่อเทียบเป็น (1) month of imports ใช้ข้อมูลค่าเฉลี่ยระหว่างเดือนส.ค. – ต.ค. และ (2) %GDP เป็นค่าเฉลี่ยระหว่าง2Q2022-3Q2022

3.กฎมาสทริชต์(The Maastricht rules) ก าหนดเกณฑ์การขาดดุลที่มีเสถียรภาพสากลว่าต้องไม่เกิน 3% ของ GDP

4.Revolving Credit Facility (RCF) คือ สินเชื่อหมุนเวียนระยะสั้นที่ผู้กู้ได้วงเงินกู้และจะต้องช าระดอกเบี้ยเมื่อใช้วงเงินนี้

5.ข้อมูลจากผลการประชุมคณะกรรมการนโยบายการเงิน ครั้งที่ 6/2022 เผยแพร่เมื่อ 30 พ.ย. 2022