โดย ขจร ธนะแพสย์, นภนาง เอกอัคร ฝ่ายคุ้มครองผู้ใช้บริการทางการเงิน ธนาคารแห่งประเทศไทย

“หนี้เช่าซื้อรถยนต์” กำลังเป็นปัญหาของคนไทยหลายล้านคน ที่ในปัจจุบันผลจากการแพร่ระบาดของไวรัสโควิด 19 และมาตรการเฝ้าระวังการติดเชื้อ ทำให้ประชาชนจำนวนไม่น้อยตกงานรายได้หด ผ่อนรถไม่ไหว และรถถูกยึด ปัจจุบันหนี้เช่าซื้อรถมีมูลค่าราว 2.5 ล้านล้านบาท จำนวนบัญชี 6.6 ล้านบัญชี คิดเป็นประมาณร้อยละ 17 ของหนี้ครัวเรือนไทย

ในช่วงเวลาที่ยากที่สุดหลังการระบาดของโควิดระลอกที่ 3 ประชาชนจำนวนมากกำลังจมดิ่งกับกอง “หนี้” น่าแปลกใจที่ธุรกิจเช่าซื้อไทยมีผลประกอบการที่เฟื่องฟูท่ามกลางสภาวะเศรษฐกิจถดถอยของประเทศ ไตรมาสแรกของปี 2564 ธนาคารที่ทำธุรกิจเช่าซื้อและบริษัทลีสซิ่งขนาดใหญ่ที่สุด 5 อันดับแรก ทำกำไรสุทธิสูงสุดรวมกันกว่า 6,744 ล้านบาทและในปี 2563 ที่ผ่านมา บริษัทในตลาดหลักทรัพย์ฯ ที่ทำธุรกิจเช่าซื้อก็ได้รับผลกำไรไม่ต่างกัน สะท้อนความไม่ปกติและปัญหาเชิงโครงสร้างของธุรกิจเช่าซื้อที่ขาดกฎหมายที่จะคุ้มครองสิทธิของประชาชนผู้เช่าซื้อ รวมทั้งไม่มีผู้กำกับดูแล (regulator) ที่มีอำนาจเบ็ดเสร็จ

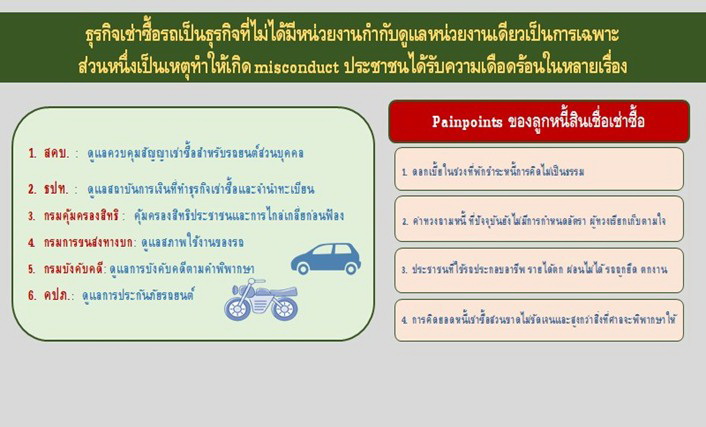

ปัญหาที่เป็นอุปสรรคสำคัญ คือ ประเทศไทยยังไม่มีกฎหมายเฉพาะเพื่อคุ้มครองสิทธิของประชาชนผู้เช่าซื้อ ทำให้ต้องอาศัยกฎหมายหลายฉบับ ทั้งประมวลกฎหมายแพ่งและพาณิชย์ กฎหมายว่าด้วยข้อสัญญาไม่เป็นธรรม และกฎหมายคุ้มครองผู้บริโภค ซึ่งมีผลบังคับใช้กับสัญญาหลากหลายประเภทไม่ใช่เพียงสัญญาเช่าซื้อเท่านั้น

ดังนั้น เพื่อการแก้ไขปัญหาที่เกิดขึ้นอย่างตรงจุดและมีประสิทธิภาพ จำเป็นที่ต้องมีกฎหมายควบคุมเฉพาะเจาะจงที่ชัดเจน ภายใต้หน่วยงานที่มีความชำนาญและเข้าใจปัญหาในทางปฏิบัติ

ปัญหา “ติ่งหนี้”

ปี 2563 ศูนย์คุ้มครองผู้ใช้บริการทางการเงิน (ศคง.) ของธนาคารแห่งประเทศไทย (ธปท.) ได้รับเรื่องร้องเรียนเกี่ยวกับการดำเนินธุรกิจเช่าซื้อมากถึง 12,171 เรื่อง มีข้อร้องเรียนในหลากหลายประเด็น

บทความนี้พูดถึงปัญหาทางกฎหมายและปัญหาทางปฏิบัติของธุรกิจเช่าซื้อที่คนไทยเผชิญอยู่ โดยเฉพาะปัญหา “ติ่งหนี้” หรือปัญหาหนี้เช่าซื้อส่วนขาดที่ผู้ให้เช่าซื้อจะเรียกร้องจากผู้เช่าซื้อ หลังจากที่มีการยึดรถและนำรถออกขายทอดตลาด ซึ่งความไม่ชัดเจนของเรื่องนี้ ไม่ว่าการคำนวณตลอดจนขั้นตอนที่เกี่ยวข้อง กำลังสร้างปัญหาให้คนไทยจำนวนไม่น้อย

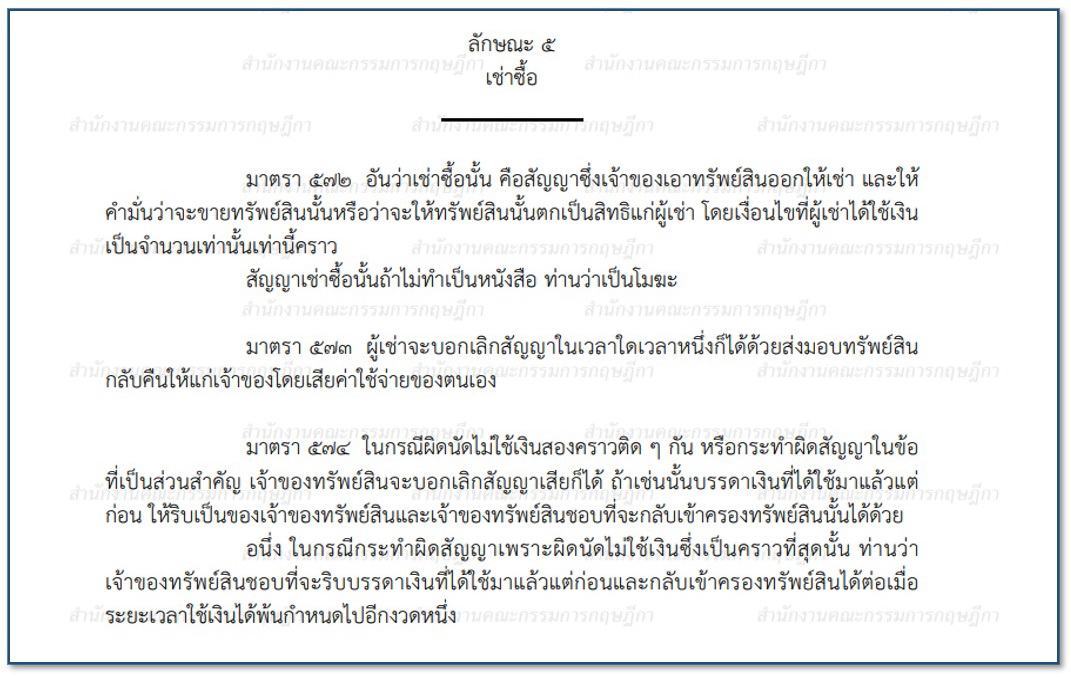

หลักกฎหมายที่เกี่ยวข้องกับสัญญาเช่าซื้อ บัญญัติไว้ในประมวลกฎหมายแพ่งและพาณิชย์ ลักษณะ 5 มาตรา 572 573 และ 574 สัญญาเช่าซื้อรถ คือ สัญญาที่มีลักษณะคล้ายสัญญาเช่าทรัพย์ เป็นการเอาทรัพย์สินออกให้เช่า พร้อมด้วยคำมั่นว่าจะขาย เมื่อผ่อนชำระจนครบ ดังนั้น จนกว่าชำระค่าเช่าซื้อครบแล้ว กรรมสิทธิ์จึงจะโอนไปยังผู้เช่าซื้อ ซึ่งมาตรา 573 ผู้เช่าซื้อมีสิทธิตามกฎหมาย สามารถบอกเลิกสัญญาในเวลาใดเวลาหนึ่งก็ได้ ด้วยการส่งมอบทรัพย์สินกลับคืน แต่ประมวลกฎหมายแพ่งฯ ไม่ได้พูดถึง “ติ่งหนี้” ไว้อย่างชัดแจ้ง

ในการทำธุรกรรมการเช่าซื้อ สัญญาจะมีการกำหนดข้อตกลงระหว่างคู่สัญญา นอกเหนือจากที่กฎหมายเช่าซื้อวางหลักไว้ เช่น กรณีหากผู้เช่าซื้อหรือลูกหนี้ผิดสัญญา ไม่สามารถส่งค่างวดได้ ผ่อนไม่ไหว

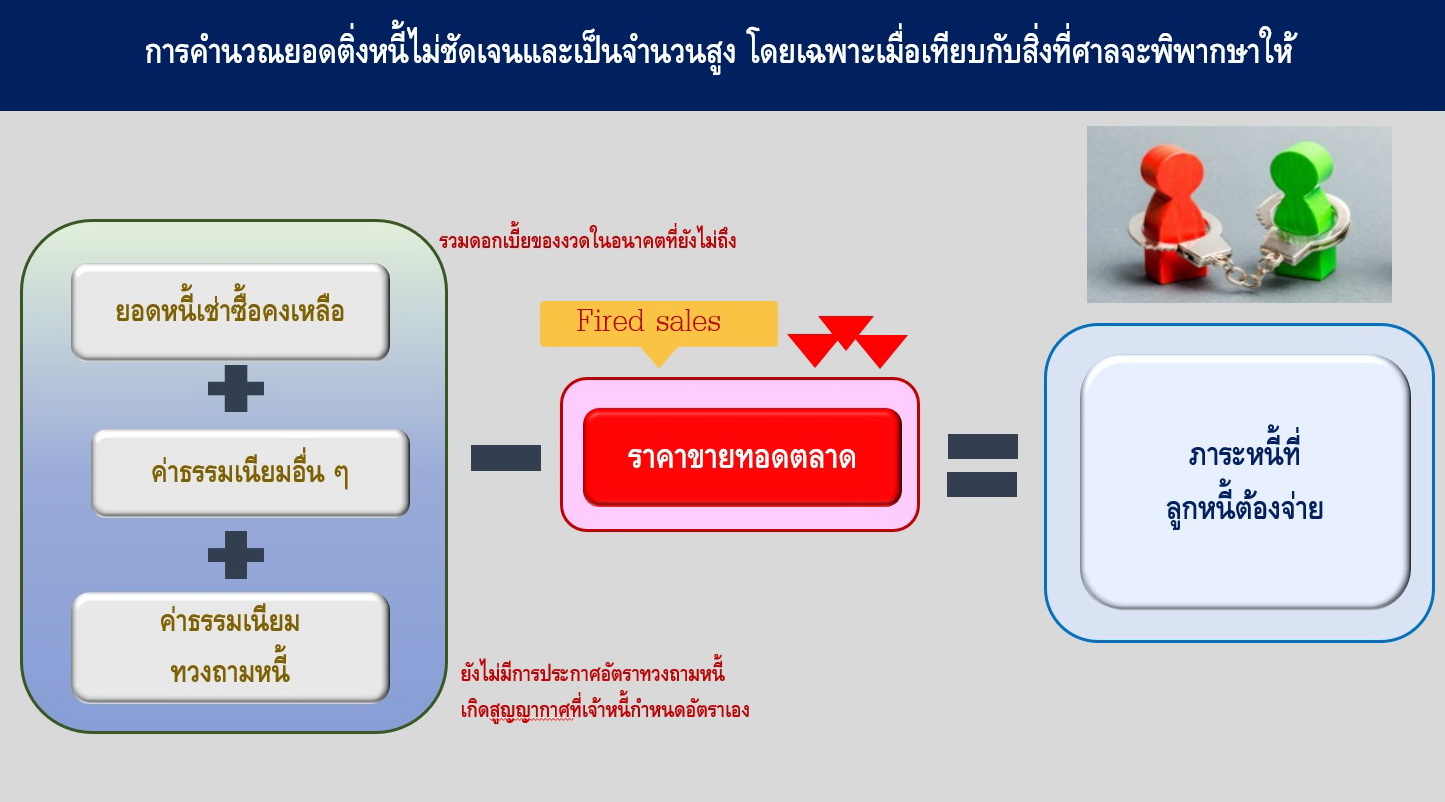

สิ่งที่เกิดขึ้นคือ ลูกหนี้อาจนำเอารถไปคืนเองหรือเจ้าหนี้ตามยึดนำรถขายทอดตลาด ซึ่งประชาชนส่วนใหญ่มักคิดว่าเรื่องจะจบแค่นี้ แต่ในความเป็นจริง เมื่อรถถูกยึดขายทอดตลาดไปแล้ว ปรากฏว่าเงินที่ได้รับนั้นน้อยกว่ายอดหนี้เช่าซื้อคงเหลือ จึงเกิดยอดหนี้ส่วนขาด หรือ “ติ่งหนี้” และลูกหนี้อาจถูกฟ้องร้องเป็นคดีเพื่อเรียก “ติ่งหนี้” และค่าขาดประโยชน์ต่าง ๆ

ในทางปฏิบัติ เจ้าหนี้จะนำยอดหนี้ที่ค้างชำระ (ยอดหนี้เช่าซื้อคงเหลือ ซึ่งนับรวมเอาดอกเบี้ยของงวดในอนาคตมารวมด้วย) มาบวกค่าธรรมเนียมอื่น ๆ อาทิ ค่าใช้จ่ายต่าง ๆ ที่ผู้ให้เช่าซื้ออ้างว่ามีสิทธิเรียกเก็บ โดยเฉพาะค่าธรรมเนียมติดตามทวงถามหนี้ในรูปแบบต่าง ๆ เช่น ค่าส่งเอกสาร ค่ายึดรถ ค่าตามรถ ค่าจอด ซึ่งรวมกันแล้วมักมีมูลค่าสูง และมาลบด้วยมูลค่ารถที่ขายทอดตลาดซึ่งเป็นราคาที่ค่อนข้างต่ำเมื่อเทียบกับราคาตลาดที่เป็นธรรมทั่วไป

จากนั้นจะยังเหลือ “ติ่งหนี้” ซึ่งเป็นเงินที่ลูกหนี้เช่าซื้อยังต้องรับผิดชอบ หากลูกหนี้เช่าซื้อไม่มีจ่าย จะถูกนำคดีไปฟ้องร้องขึ้นศาล เป็นที่มาของสถิติคดีหนี้เช่าซื้อต่อปีที่มีจำนวนมาก

ล่าสุดปี 2563 มีคดีเช่าซื้อที่ขึ้นสู่การพิจารณาของศาลมากถึงเกือบ 8 หมื่นคดี ทำให้คดีเช่าซื้อเป็นคดีสูงสุดอันดับที่ 4 ของคดีผู้บริโภค คิดเป็น 10% ของคดีผู้บริโภคที่ขึ้นสู่ศาลทั้งหมดกว่า 8 แสนคดี สอดคล้องกับฐานข้อมูลของ บริษัท ข้อมูลเครดิตแห่งชาติ (NCB) ที่ชี้ว่าหนี้สินเชื่อประเภทต่าง ๆ ที่อยู่ระหว่างการดำเนินคดีประมาณ 2 ล้านคดี

กล่าวโดยสรุปคือ มีแนวปฏิบัติในธุรกิจเช่าซื้ออยู่หลายประเด็นที่ยังไม่มีความชัดเจนและทำให้ ผู้เช่าซื้อเกิดคำถามที่ต้องการคำตอบอยู่หลายประการ

คำถามแรก คือ กระบวนการคำนวณหนี้เช่าซื้อส่วนขาด กฎหมายว่าด้วยสัญญาเช่าซื้อ ภายใต้ประมวลกฎหมายแพ่งฯ มิได้กล่าวถึงสิทธิของเจ้าหนี้เช่าซื้อละเอียดนัก เพียงแต่ระบุว่าความเป็นเจ้าของกรรมสิทธิ์ (ownership) ยังเป็นของผู้ให้เช่าซื้อจนกว่าชำระหนี้ทั้งหมดแล้ว พูดง่าย ๆ ก็คือสัญญาดังกล่าวคือ “สัญญาเช่า” บวก “คำมั่นจะโอนกรรมสิทธิ์” ที่กรรมสิทธิ์จะโอน ณ วันสุดท้าย

ผู้บริโภคจำนวนมากตั้งคำถามว่า ทำไมเมื่อเจ้าหนี้ ผู้ให้เช่าซื้อเจ้าของกรรมสิทธิ์ในรถ ได้ยึดรถคืนแล้ว จะต้องรีบผันรถให้กลายเป็นเงินสด (liquidation) โดยการนำออกขายทอดตลาด ทั้งที่ตนได้ทรัพย์สินที่ตนเป็นเจ้าของกลับคืนมาแล้ว

ขณะที่สิทธิของผู้เช่าซื้อในไทยถูกกำหนดโดยผู้ให้เช่าซื้อ ทั้งที่ผู้ประกอบธุรกิจเช่าซื้อสามารถมีแนวทางในการตีราคาที่เหมาะสมและเป็นธรรมมากกว่าที่ปฏิบัติอยู่ เช่น การกำหนดค่าเสื่อมราคาที่เหมาะสม (depreciation expense) หรือการหาราคากลางตลาดของรถแต่ละคันจากฐานข้อมูล Red Book

ข้อเท็จจริงที่น่ากังวลคือ ในทางปฏิบัติ ผู้ให้เช่าซื้อกลับเร่งนำรถออกขายทอดตลาดในราคาค่อนข้างต่ำกว่าราคาจริงของรถมาก

ดังนั้น ในอนาคตหน่วยงานที่กำกับดูแลควรปรับปรุงกฎเกณฑ์ให้ชัดเจนโดยเฉพาะประเด็นความรับผิดชอบของลูกหนี้เช่าซื้อที่ควรจะยุติลง หลังจากที่มีการยึดรถและรถได้กลับสู่การครอบครองของเจ้าหนี้แล้ว ความรับผิดชอบของลูกหนี้เช่าซื้อควรจะจำกัดอยู่ที่เฉพาะช่วงก่อนที่เจ้าหนี้จะได้รถกลับคืนเท่านั้น รวมทั้งปรับปรุงกระบวนการขายทอดตลาดให้โปร่งใส มีมาตรฐานและเป็นธรรมต่อผู้บริโภคมากขึ้น หรืออาจเปิดช่องทางให้ลูกหนี้เช่าซื้อมีทางเลือก เพื่อขายรถเองได้ อาจเป็นทางออกที่มีประโยชน์ต่อทุกฝ่าย

ประเด็นชวนคิดคือ ประเทศไทยมีกฎหมายคุ้มครองสิทธิผู้เช่าซื้อเพียงพอและมีประสิทธิภาพแค่ไหน

หากเราเดินทางไปท่องเที่ยว ณ ต่างประเทศ และไปเช่ารถ ตาม “สัญญาเช่า” เพื่อขับไปที่ต่าง ๆ หากเกิดเหตุขัดข้องเนื่องจากรถที่ให้มานั้นมีข้อบกพร่อง ผู้ให้เช่าต้องนำคันใหม่มาเปลี่ยนให้เราใช้ และหากเมื่อใช้งานเสร็จสิ้น อีกสองสัปดาห์ต่อมาเราเอารถไปคืนที่สนามบิน ผู้ให้เช่าอาจจะกำหนดค่าสึกหรอ ค่าเสื่อมฯ ค่าซ่อมได้ตามจำเป็นเท่านั้น

จากการศึกษายังพบว่า สิทธิของผู้เช่าซื้อในต่างประเทศได้รับการคุ้มครองมากกว่าคนไทย อาทิ การยึดรถคืนในประเทศมาเลเซียและออสเตรเลีย กฎหมายกำหนดว่า หากมีการจ่ายเงินต้นไปแล้วไม่ต่ำกว่า 75% ผู้ให้เช่าซื้อไม่สามารถเข้าไปยึดรถโดยพลการได้ ต้องมีคำสั่งจากศาลเท่านั้น ส่วนของประเทศอังกฤษ มีกฎหมายคุ้มครองผู้เช่าซื้อ (Credit Consumer Act) ในลักษณะเดียวกัน แต่กำหนดว่าถ้าผู้เช่าซื้อได้ชำระหนี้เช่าซื้อมากกว่า 1 ใน 3 การเข้ายึดรถจะต้องมีคำสั่งจากศาลก่อน

ในขณะที่ประเทศไทยไม่มีข้อกฎหมายที่จะคุ้มครองสิทธิของผู้ให้เช่าซื้อ แม้ว่าจะจ่ายค่างวดเช่าซื้อไปมากแล้ว

คำถามที่สอง ประเด็นการคำนวณยอดหนี้ส่วนขาด วิธีการคิดเงินต้นและดอกเบี้ย ด้วยการใช้อัตราดอกเบี้ยคงที่ (Flat Rate) และอัตราดอกเบี้ยลดต้นลดดอก (Effective Interest Rate: EIR) ส่งผลที่แตกต่างกัน เนื่องจากหากใช้การคำนวณดอกเบี้ยแบบตาราง EIR ที่ผู้ให้เช่าซื้อใช้เพื่อการทำระบบบัญชีที่สะดวก แต่หากคิดเช่นนั้น จะพบว่าในช่วงงวดแรกแรกของการผ่อน เงินที่ชำระเข้าไปจะถูกนำไปชำระที่ดอกเบี้ยมากกว่าเงินต้น

หากผิดนัดชำระหนี้ในช่วงแรกและช่วงกลางของระยะเวลาการผ่อนชำระ ผลคือการชำระเงินเข้าไปในแต่ละครั้ง เจ้าหนี้จะนำไปชำระค่า “ดอกเบี้ย” มากกว่า “เงินต้น” ขณะเดียวกันในทางคดี ศาลจะพิจารณาจากตาราง Flat Rate เป็นหลัก เพราะเป็นตารางที่อยู่ในสัญญาเช่าซื้อ ที่ผู้บริโภครับรู้ว่ามีการคำนวณดอกเบี้ยในอัตราคงที่ และแบ่งเฉลี่ยในแต่ละงวดเท่าเท่ากัน

นอกจากนี้ ในทางปฏิบัติ การคำนวณยอดหนี้ส่วนขาด เจ้าหนี้มักเรียกร้องดอกเบี้ยในค่างวดในอนาคตที่ยังมาไม่ถึง (unearned interest) เข้ามาอีกด้วย ในขณะที่แนวคำพิพากษาจะไม่ให้ดอกเบี้ยในอนาคต

เพื่อให้ท่านผู้อ่านเข้าใจและเห็นภาพ ขอนำเสนอ ตัวอย่างการคิดเงินต้นและดอกเบี้ย แบบตาราง EIR เปรียบเทียบกับตาราง Flat Rate ดังนี้

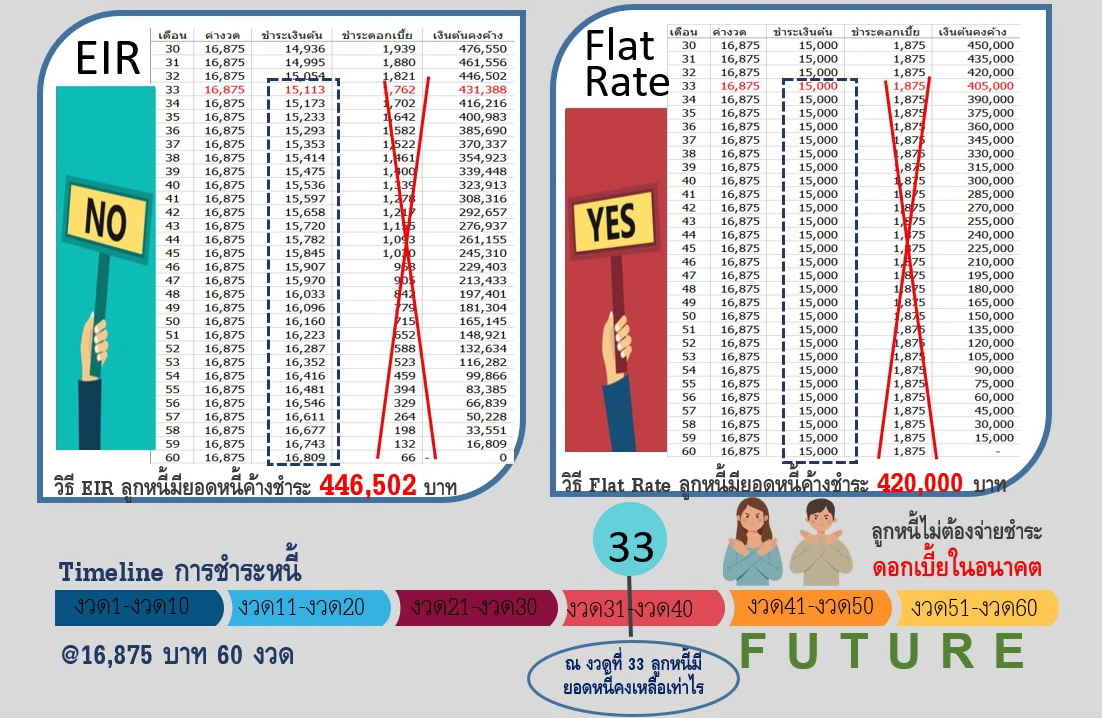

ลูกหนี้เช่าซื้อรายหนึ่งกู้เงินเพื่อผ่อนซื้อรถยนต์ราคา 900,000 บาท ด้วยอัตราดอกเบี้ย 2.5% (Flat Rate) เป็นระยะเวลา 5 ปี ลูกหนี้มีภาระผ่อนชำระเดือนละ 16,875 บาท EIR 4.735% ลูกหนี้ผ่อนชำระค่างวดดีโดยต่อเนื่องมา 32 งวด แต่เริ่มผิดนัดชำระหนี้ในงวดที่ 33 คำถามคือ ลูกหนี้รายนี้จะมีภาระหนี้เช่าซื้อคงเหลือเท่ากับเท่าไรจะดูอย่างไร

โดยใช้ตารางการผ่อนชำระแบบ Flat Rate หรือแบบ EIR โดยตามตาราง EIR ลูกหนี้จะเหลือเงินต้นค้างชำระ 446,502 บาทสำหรับงวดที่ 33-60 และดอกเบี้ยที่ต้องจ่ายในอนาคตรวม 25,998 บาท ในขณะที่ตามตาราง Flat Rate ลูกหนี้จะเหลือเงินต้นค้างชำระสำหรับงวดที่ 33-60 เพียง 420,000 บาท และดอกเบี้ยที่ต้องจ่ายในอนาคตรวม 52,500 บาท

ทั้งนี้ ในการพิจารณาข้อพิพาทในส่วนของสินเชื่อเช่าซื้อ ปกติศาลจะพิจารณาจากตารางผ่อนชำระแบบ Flat Rate เนื่องจากเห็นว่าเป็นธรรมกับลูกหนี้มากกว่า เพราะมีการแบ่งส่วนของเงินต้นและดอกเบี้ยเท่ากันในทุกทุกงวด นอกจากนี้ ถ้าจะดูภาระหนี้ส่วนที่เหลือ ณ วันนี้ หรือ ณ งวดที่ 33 ว่าลูกหนี้มีภาระหนี้เช่าซื้อคงเหลือจำนวนเท่าไร ก็จะไม่รวมดอกเบี้ยที่ต้องจ่ายในอนาคต คือไม่รวมดอกเบี้ยสำหรับงวดที่ 33-60

กล่าวโดยสรุปคือ ถ้าถามว่าในกรณีนี้จะมียอดหนี้เช่าซื้อเท่าไร ศาลก็จะใช้ตาราง Flat Rate ที่มียอดหนี้เช่าซื้อคงเหลือ 420,000 บาท โดยจะไม่รวมดอกเบี้ยจำนวน 52,000 บาท

นอกจากนี้ ประเด็นเรื่องการเรียกดอกเบี้ยซ้ำซ้อน ก็น่าสนใจ เพราะหากพิจารณาแนวคำพิพากษาของศาล ศาลจะถือว่าค่าเสียหายค่าดอกเบี้ยต่าง ๆ ที่เจ้าหนี้เรียกมานั้นเป็น เบี้ยปรับ ทำให้ศาลมีอำนาจดุลพินิจในการปรับลดได้ โดยเฉพาะดอกเบี้ยช่วงที่ผู้เช่าซื้อผิดนัดชำระ ศาลจะมองว่าเบี้ยปรับของค่าเช่าซื้อที่ค้างชำระนั้น เป็นการเรียกดอกเบี้ยซ้ำซ้อน เพราะประเด็นสำคัญที่สุด คือ การคำนวณอัตราดอกเบี้ยแบบ Flat Rate ในสัญญาเช่าซื้อทั่วไปนั้น เป็นการอนุญาตให้คำนวณดอกเบี้ยคิดบนฐานของเงินทั้งก้อนอยู่แล้ว

ฉะนั้น การคิดดอกเบี้ยเพิ่มเติมอีก จึงไม่น่าจะทำได้ตามกฎหมาย ซึ่งในทางปฏิบัติพบว่า มีผู้ประกอบการ บางรายพยายามเลี่ยงกฎหมาย โดยเรียก “การเรียกเก็บดอกเบี้ยช่วงพักชำระ” ว่าเป็น “ค่าธรรมเนียมผ่อนปรน” สะท้อนว่า ผู้ประกอบการทราบว่าตนไม่สามารถเรียกดอกเบี้ยบนดอกเบี้ยได้

ประเด็น เรื่องไม่มีการกำหนดเพดานอัตราดอกเบี้ยของธุรกรรมเช่าซื้อ เป็นปัญหาใหญ่อีกประการหนึ่ง และเป็นหนึ่งในสาเหตุที่ยอดหนี้ส่วนขาดมีจำนวนสูงมาก เนื่องจากในทางปฏิบัติ ผู้ประกอบธุรกิจให้เช่าซื้อบางราย ได้มีการคิดอัตราดอกเบี้ยกับรถมือสอง หรือรถจักรยานยนต์ รวมค่าธรรมเนียมต่างๆ เป็นตัวเลขที่สูงมากถึง 20-40 % ทั้งนี้ เมื่อเทียบเคียงกับประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 654 กำหนดว่า “ห้ามมิให้คิดดอกเบี้ยเกินร้อยละ สิบห้าต่อปี” และในทางทฤษฎีชัดเจนว่าอัตราดอกเบี้ยเงินกู้ในอัตราที่สูงนั้นมีความสัมพันธ์กับการที่ลูกหนี้จะไม่สามารถชำระหนี้ได้และกลายเป็นหนี้เสีย (affordability risk) เรื่องนี้เป็นประเด็นสำคัญจำเป็น ที่หน่วยงานที่เกี่ยวข้องควรพิจารณาให้เกิดความเป็นธรรมต่อผู้บริโภคโดยเร่งด่วน โดยเฉพาะกับสถานการณ์ทางเศรษฐกิจที่น่าเป็นห่วงในปัจจุบัน

คำถามเรื่อง ค่าทวงถามหนี้

ทั้งที่ “สัญญาเช่าซื้อ” เป็นสัญญาควบคุมตามกฎหมาย และล่าสุด สำนักงานคณะกรรมการคุ้มครองผู้บริโภค (สคบ.) ได้ออก ประกาศคณะกรรมการว่าด้วยสัญญา เรื่อง ให้ธุรกิจให้เช่าซื้อรถยนต์และรถจักรยานยนต์เป็นธุรกิจที่ควบคุมสัญญา พ.ศ. 2561 กำหนดความชัดเจนในการประกอบธุรกิจเช่าซื้อในหลายประเด็น อาทิ กำหนดว่าค่าธรรมเนียมในการทวงถามหนี้ค่าเช่าซื้อ” ไม่รวมถึง “ค่าติดตามเอารถยนต์กลับคืน” เนื่องจากรถยังเป็นกรรมสิทธิ์ของผู้ให้เช่าซื้ออยู่ เจ้าของรถตัวจริงตามกฎหมาย คือ ผู้ให้เช่าซื้อจึงต้องรับผิดชอบค่าใช้จ่ายดังกล่าว

แต่ในความเป็นจริง ผู้ประกอบธุรกิจมักอ้างถึงความไม่ชัดเจน และเรียกร้องค่าธรรมเนียมต่าง ๆ เกี่ยวกับค่าติดตามเอาคืนรถ อาทิ ค่ายึด ค่าติดตามรถ ค่าจอดรถ ฯลฯ จากลูกหนี้เช่าซื้อ ซึ่งการดำเนินธุรกิจรูปแบบดังกล่าวเป็นการกระทำเกินขอบเขตตามเจตนารมณ์ที่กฎหมายกำหนดอย่างชัดเจน

ปัจจุบัน คณะกรรมการกำกับการทวงถามหนี้ ยังไม่มีคำสั่งเพื่อกำหนดอัตรา ค่าทวงถามหนี้ ที่เหมาะสมและเป็นธรรม เพียงแต่มีข้อความปรากฏในประกาศ สคบ. ฉบับดังกล่าวว่า “ในกรณีที่ยังไม่มีประกาศของคณะกรรมการกำกับการทวงถามหนี้” อนุญาตให้ผู้ให้เช่าซื้อกำหนดค่าทวงถามหนี้ได้ “เพียงเท่าที่ผู้ให้เช่าซื้อได้ใช้จ่ายไปจริงโดยประหยัด ตามความจำเป็น และมีเหตุผลอันสมควร”

ดังนั้น ในระหว่างที่ยังไม่มีการกำหนดอัตราค่าทวงถามหนี้ จึงทำให้เกิด “ช่องว่าง” เป็นสุญญากาศ ทำให้ผู้ประกอบธุรกิจที่ไม่สุจริตบางรายใช้ช่องว่างนี้ กำหนดค่าทวงถามหนี้เอง เกินความจำเป็น ไม่ประหยัด และไม่มีเหตุผลอันสมควร “เจตนารมณ์แห่งกฎหมายที่แท้จริง” จึงถูกทิ้งร้าง ให้เป็นเพียงตัวอักษรบนกระดาษ นับเป็นอีกหนึ่งคำถามที่ประชาชนต้องการคำตอบในเร็ววัน

จากสถิติของ ศคง. รับเรื่องร้องเรียนเกี่ยวกับการทวงถามหนี้ มากถึง 4,797 เรื่องในปี 2562 และ 3,970 เรื่องในปี 2563 ตัวอย่างค่าทวงถามหนี้ที่ประชาชนร้องเรียนเข้ามา เช่น ตัวอย่างที่ 1 ค่าทวงถามหนี้ 82,330 บาท (ทวงถามหนี้ 2 ครั้ง) โดยเจ้าหน้าที่ทีมกฎหมายจากธนาคาร 3 คนลงพื้นที่ภาคสนาม ตัวอย่างที่ 2 ค่าทวงถามหนี้ 22,889 ค้างชำระสามงวด ตัวอย่างที่ 3 ค่าทวงถามหนี้ 9,000 บาท โดยมีหนังสือทวงถาม 1 ครั้ง และคิดค่าติดตามทางถามหนี้ครั้งละ 500 บาท เป็นต้น

ดังนั้น จากตัวอย่างที่นำเสนอการกำหนดค่าทวงถามหนี้ ควรมีการกำหนดให้อัตราทวงถามนั้น สัมพันธ์กับยอดหนี้ ไม่คิดเกินสัดส่วนที่ควรได้เมื่อเทียบกับสิ่งที่ทวงถามจนเกินไป

ตัวอย่างคดีจริง ที่เจ้าหนี้เช่าซื้อ ฟ้องเรียกค่าเสียหายต่อศาลมาเกินจริง ปรากฏต่อศาลบ่อยครั้ง

กรณีศึกษาที่ 1 : เจ้าหนี้เรียกค่าขาดประโยชน์สูงเกินราคาทรัพย์ที่แท้จริง คำพิพากษาศาลชั้นต้นคดีหนึ่งในปี 2558 เจ้าหนี้เช่าซื้อฟ้องเรียกค่าขาดประโยชน์และค่าเสียหาย 263,999 บาท ศาลเห็นว่าราคาที่เจ้าหนี้เรียกร้องมานั้น เจ้าหนี้คิดค่าเช่า ค่าซื้อกรรมสิทธิ์ ดอกเบี้ย และผลประโยชน์ที่ได้ตลอดสัญญามาแล้ว จึงไม่ใช่ราคาทรัพย์ที่แท้จริง และค่าดอกเบี้ยมีลักษณะเป็นเบี้ยปรับซึ่งหากสูงเกินจริง ศาลสามารถปรับลดได้ ศาลพิพากษาให้ลูกหนี้รับผิดเพียง 125,000 บาท

กรณีศึกษาที่ 2: ผู้ให้เช่าซื้อฟ้องเรียกราคารถคืนทั้งที่รับรถคืนไปแล้ว และเรียกค่าขาดประโยชน์สูงเกินจริง คำพิพากษาศาลชั้นต้นคดีหนึ่งในปี 2559 แม้ว่าสถาบันการเงินหนึ่งขายหนี้ต่อให้บริษัทบริหารหนี้ โจทก์เรียกร้องค่ารถมาด้วย ทั้งที่ข้อเท็จจริงพบว่า ผู้ให้เช่าซื้อ (สถาบันการเงิน) ได้รับรถคืนแล้ว แต่กลับอ้างเรียกร้องให้ลูกหนี้ชดใช้ราคารถ รวมถึงค่าขาดประโยชน์ ค่าดอกเบี้ยและค่าธรรมเนียมอื่น ๆ สูงถึง 700,000 บาท สุดท้ายลูกหนี้ได้รับความช่วยเหลือทางกฎหมายจากมูลนิธิเพื่อผู้บริโภค ศาลเห็นว่าราคาที่โจทก์เรียกตามฟ้องเป็นการบวกค่าขาดผลประโยชน์ล่วงหน้า และพิพากษาให้ยอดหนี้ที่รับผิดชอบจริงเพียง 50,000 บาท

กรณีศึกษาที่ 3: ผู้ให้เช่าซื้อจงใจไม่แจ้งผู้ค้ำประกันให้เข้ามาสู้ราคา ในวันนำรถขายทอดตลาด และนำไปขายทอดตลาดในราคาถูกมาก จนทำให้เกิด “ติ่งหนี้” มูลค่าสูงเกินจริง โดยยอดหนี้เช่าซื้อส่วน

ที่ขาด หลังจากหักมูลค่ารถที่ขายทอดตลาดแล้วควรเป็นเงิน 30,000 บาท แต่เมื่อฟ้อง เจ้าหนี้กลับบวกค่าใช้จ่ายในการติดตามทวงถามรถ ค่าขาดประโยชน์ และเงินควรค่าแห่งการใช้ทรัพย์กลายเป็นยอดรวมในคำฟ้องมากถึง170,925 บาท กรณีนี้ยังอยู่ในชั้นพิจารณาของศาล ลูกหนี้และผู้ค้ำประกันตัดสินใจไม่ไกล่เกลี่ยกับเจ้าหนี้ แต่ขอสู้คดีพิสูจน์ความจริงในชั้นศาล

จากข้อเท็จจริงในคดีนี้ยังพบว่า มีปัญหาเรื่องการนำรถออกไปขายทอดตลาดในราคาที่ไม่เป็นธรรม โดยเจ้าหนี้ดำเนินการยึดรถและเมื่อนำขายทอดตลาดโดยจงใจไม่แจ้งลูกหนี้และผู้ค้ำประกันทราบ เป็นการตัดโอกาสเข้าสู้ราคา เจ้าหนี้ขายทอดตลาดรถได้ราคาเพียง 200,000 บาท ทั้งที่ราคาตลาดของรถสูงกว่านั้น และต่อมาลูกหนี้ไปพบว่ารถของตนคันที่ถูกยึดไป ถูกนำไปวางขายที่เต็นท์รถมือสองในราคาสูงถึง 500,000 บาท ชี้ชัดว่า รูปแบบการขายทอดตลาดที่ดำเนินกันอยู่ในปัจจุบัน มีปัญหาจนทำให้เกิดความไม่เป็นธรรม ตัวอย่างคดีจริงเหล่านี้คงสะท้อนให้ประชาชนเห็นว่า บาดแผลฉกรรจ์ของหนี้เช่าซื้อเป็นปัญหาเรื้อรัง จำเป็นต้องมีการเยียวยาให้เร็วที่สุดจากหน่วยงานทุกหน่วยงานที่เกี่ยวข้อง

ธปท. และหน่วยงานที่รับผิดชอบพยายามร่วมกัน แก้ปัญหาล่าสุดเมื่อวันที่ 1 มิถุนายน 2564 ธปท. ร่วมกับ สำนักงานคณะกรรมการคุ้มครองผู้บริโภค (สคบ.) สำนักงานศาลยุติธรรม และกระทรวงยุติธรรม ร่วมกันจัดงานมหกรรมไกล่เกลี่ยหนี้เช่าซื้อขึ้น โดยมีผู้ประกอบธุรกิจทั้งภายใต้กำกับและนอกกำกับของธนาคารแห่งประเทศไทย ให้ความร่วมมือหาช่องทางไกล่เกลี่ยหนี้ที่เกิดขึ้นในช่วงวิกฤตโควิดมากถึง 12 แห่ง

นอกจากนี้ หนึ่งในเจตนารมณ์สำคัญของโครงการนี้คือ การแก้ปัญหาเรื่อง “ติ่งหนี้” ด้วยความร่วมมือของ ทีมงาน สคบ. และ ธปท. โดยความสนับสนุนของสำนักงานศาลยุติธรรม ศึกษาแนวคำพิพากษาจนวิเคราะห์ออกมาเป็น “Application” คำนวณภาระหนี้ตามสัญญาเช่าซื้อเบื้องต้น หากถูกฟ้องร้องเป็นคดีในศาล ที่อยากเชิญชวนให้ลูกหนี้เช่าซื้อทุกรายได้ทดลองใช้ เพราะเป็นรูปแบบที่ใช้ง่าย ไม่ซับซ้อน ทั้งนี้ เพื่อให้เกิดความโปร่งใสและเป็นธรรมขึ้นในการประกอบธุรกิจเช่าซื้อ ซึ่งข้อมูลง่าย ๆ ที่ลูกหนี้เช่าซื้อต้องกรอก มีเพียง 4 ตัวเลขเท่านั้น คือ

-

1) ต้นเงิน (ราคารถที่ไม่รวมดอกเบี้ย)

2) เงินต้นในค่างวดที่ชำระไปแล้ว (ตามตาราง Flat Rate)

3) ราคาที่ขายทอดตลาด

4) ค่าธรรมเนียมทวงถามหนี้

อย่างไรก็ดี ภาระหนี้ที่คำนวณได้เป็นการประเมินจากระบบเท่านั้น อาจไม่ใช่ภาระหนี้จริงเมื่อถูกฟ้องร้อง ทั้งนี้ ขึ้นอยู่กับดุลพินิจของศาล

ทุกท่านสามารถคลิกเข้าไปชม VDO สาธิตการใช้ Application ได้ที่หน้า Application โดยเข้าผ่านหน้าเว็บไซต์ของ สคบ. หรือ ค้นหา google พิมพ์ www.ocpb.go.th/debt/ ทั้งนี้ หากประชาชนพบว่า ผู้ประกอบธุรกิจเช่าซื้อรายใดไม่ดำเนินการให้ความช่วยเหลือตามมาตรการขั้นต่ำระยะที่ 3 ของ ธปท. หรือพบปัญหาข้อขัดข้องอื่นในการไกล่เกลี่ยหนี้ โปรดร้องเรียนมาที่ โทร. 1213

สำหรับประชาชนที่ประสบปัญหาหนี้เช่าซื้อ โดยเฉพาะ “ปัญหาติ่งหนี้” ซึ่งอาจจะไม่สามารถตกลงกับเจ้าหนี้ที่เรียกร้องให้ชำระหนี้เพิ่มหลังจากยึดรถออกขายทอดตลาดไปแล้วได้ หากท่านรู้สึกว่า หนี้จำนวนนี้มีมูลค่าสูงเกินจริง ขอแนะนำให้ท่าน สมัครเข้าร่วมมหกรรมไกล่เกลี่ยหนี้สินเชื่อรถยนต์ออนไลน์ ซึ่งท่านสามารถขอเจรจาผ่อนปรนต่อรองกับเจ้าหนี้ที่ร่วมงานมหกรรมได้ โดยมีแนวทางในการไกล่เกลี่ย คือ การชำระหนี้เฉพาะยอดที่เหมาะสมเป็นธรรม ตามแนวของ ศาลและ สคบ. โดยจะให้ระยะเวลาผ่อนชำระหนี้ส่วนนี้นาน 3 ปี โดยไม่มีดอกเบี้ย เพราะท่านคือหนึ่งในกลุ่มเป้าหมายของการจัดงานมหกรรมไกล่เกลี่ยหนี้เช่าซื้อในครั้งนี้ สำหรับรายละเอียดเพิ่มเติมสามารถศึกษาได้จากหน้าเว็บไซต์ ธปท.

แม้ว่าคำถามหลายคำถาม ยังไม่ได้รับคำตอบที่น่าพอใจ แต่การเริ่มต้น เห็นเหตุที่มาของปัญหาที่ชัดเจนขึ้น คงเป็นนิมิตหมายที่ดี เพื่อผู้รับผิดชอบทุกฝ่ายได้ตระหนักและดำเนินการหาคำตอบที่ดีและมีประสิทธิภาพที่สุดแก่ประชาชน

ข้อแนะนำสำหรับลูกหนี้เช่าซื้อที่ประสบปัญหาด้านการเงิน

1. กรณีค้างจ่ายหนี้เกิน 3 งวดและถูกบอกเลิกสัญญาแล้ว เมื่อมีเจ้าหน้าที่มายึดรถและให้ลงนามในเอกสารก็ควรอ่านให้เข้าใจก่อนลงนาม หากไม่เข้าใจควรปรึกษาผู้รู้ก่อน เพื่อมิให้ต้องรับภาระหนี้เกินควร

2. กรณีถูกฟ้องและได้รับหมายศาลแล้ว ก็ควรตรวจสอบภาระหนี้ที่ถูกฟ้องก่อนและไปศาลตามนัดเพื่อรักษาสิทธิหากหนี้ที่ถูกฟ้องไม่ถูกต้อง มีความสำคัญและจำเป็นอย่างมากที่ลูกหนี้จะต้องไปปรากฏตัวที่ศาลเพื่อที่จะรักษาสิทธิและให้ข้อเท็จจริงกับศาล เพราะการที่ลูกหนี้ไม่ไปตามที่ศาลนัด ศาลจะไม่มีทางเลือกและทำให้ต้องพิพากษาฝ่ายเดียวตามที่โจทก์ยื่นขอมา ซึ่งยากจะแก้ไขในภายหลังและจะไม่เป็นผลดีต่อลูกหนี้

3. ก่อนผ่อนจ่ายค่างวดทุกครั้ง ควรตรวจสอบก่อนว่ามียอดหนี้อื่น เช่น ค่าทวงถามหนี้ค้างหรือไม่ หากมียอดค้างแต่ไม่สามารถชำระได้ทั้งหมด ก็ควรแจ้งขอตัดจ่ายเฉพาะค่างวดที่ค้างก่อน ส่วนค่าใช้จ่ายอื่นขอเลื่อนไปจ่ายงวดสุดท้าย เพื่อมิให้งวดถัดไปผิดนัดและถูกเรียกเก็บค่าทวงถามอีก

บทความนี้เป็นข้อคิดเห็นส่วนบุคคล ซึ่งไม่จำเป็นต้องสอดคล้องกับข้อคิดเห็นของธนาคารแห่งประเทศไทย

ข้อมูลสำคัญ

งานมหกรรมไกล่เกลี่ยสินเชื่อเช่าซื้อรถยนต์ออนไลน์

ช่องทางสมัครงานมหกรรมไกล่เกลี่ยฯ

“Application”คำนวณภาระหนี้ตามสัญญาเช่าซื้อเบื้องต้น หากถูกฟ้องร้องเป็นคดีในศาล และวิดิโอสาธิตขั้นตอนการใช้