รุ่งเกียรติ รัตนบานชื่น, คณิสร์ แสงโชติ

บทความนี้เป็นงานวิจัยชิ้นแรกๆ ที่นำข้อมูลการถือครองหลักทรัพย์รายไตรมาสของกองทุนรวมในประเทศไทยมาศึกษาพฤติกรรมการลงทุนของกองทุนรวมและพฤติกรรมการเคลื่อนไหวของราคาหุ้น ผลการศึกษาพบว่ากองทุนรวมมีระยะเวลาการถือครองหุ้นเฉลี่ยตั้งแต่ 20 เดือนไปจนถึงประมาณ 120 เดือน โดยเมื่อจำแนกกองทุนตามระยะเวลาการถือครองหุ้นพบว่าผลตอบแทนของกองทุนไม่แตกต่างจากผลตอบแทนของดัชนีตลาด เมื่อคำนึงถึงความเสี่ยงของการลงทุน แต่เนื่องจากกองทุนมักลงทุนในลักษณะ Momentum trading จึงอาจเป็นเหตุให้หุ้นที่กองทุนถือมีผลตอบแทนที่สูงกว่าหุ้นที่กองทุนไม่ได้ถืออย่างมีนัยสำคัญประมาณร้อยละ 0.5 ต่อเดือน

ปัจจุบันมูลค่าการลงทุนในกองทุนรวมในประเทศไทยเติบโตสูงขึ้นอย่างมาก จากมูลค่าเพียง 0.91 ล้านล้านบาทในปี 2549 เป็น 4.6 ล้านล้านบาทในปี 2561 หรือคิดเป็นสัดส่วนของสินทรัพย์ครัวเรือนประมาณ 30-40% (ข้อมูลจากสมาคมบริษัทจัดการลงทุน) การวิเคราะห์ความสามารถของกองทุนในการสร้างผลตอบแทน และความเข้าใจถึงมิติต่างๆ ของการเคลื่อนไหวของหลักทรัพย์ที่กองทุนถือจึงมีความสำคัญมาก เพื่อช่วยให้ครัวเรือนเข้าใจพฤติกรรมของผลตอบแทนที่ตนเองจะได้รับจากการลงทุนในกองทุนรวมมากยิ่งขึ้น

บทความนี้ซึ่งสรุปจากงานวิจัยฉบับเต็มของ Ratanabancheun and Saengchote (2018) จึงมีจุดประสงค์ที่จะนำข้อมูลการถือครองหลักทรัพย์ของกองทุนรวมหุ้นในประเทศไทยมาวิเคราะห์ว่ากองทุนเหล่านี้มีพฤติกรรมการถือครองหุ้นเป็นระยะเวลานานเท่าใด และกองทุนที่มีพฤติกรรมการถือครองหุ้นที่แตกต่างกันจะส่งผลให้ผลตอบแทนของกองทุนแตกต่างกันอย่างมีนัยสำคัญหรือไม่

นอกจากการวิเคราะห์พฤติกรรมการลงทุนในหุ้นของกองทุนรวมหุ้นแล้วนั้น การศึกษานี้ยังได้วิเคราะห์พฤติกรรมการเคลื่อนไหวของหุ้นที่กองทุนรวมถือ และหุ้นที่กองทุนรวมไม่ได้ถือว่ามีการเคลื่อนไหวของราคาแตกต่างกันอย่างไร เพื่อให้เห็นภาพว่าการซื้อขายของกองทุนรวมในหุ้นจะมีผลกระทบต่อการเคลื่อนไหวของหุ้นอย่างมีนัยสำคัญหรือไม่ ซึ่งบทความวิจัยในสหรัฐอเมริกาโดย Chen et al. (2000) ได้ค้นพบหลักฐานเชิงประจักษ์ว่าผลตอบแทนของหุ้นที่กองทุนถือครองนั้น ไม่มีผลตอบแทนที่โดดเด่นอย่างมีนัยสำคัญเมื่อเทียบกับหุ้นอื่นๆ ที่กองทุนไม่ได้ถือครอง ในขณะที่ Yan and Zhang (2007) ค้นพบว่าหุ้นที่ถือครองโดยกองทุนที่เน้นเก็งกำไรระยะสั้นจะมีผลตอบแทนที่โดดเด่นกว่าหุ้นตัวอื่น

ข้อมูลการถือครองหุ้น

ฐานข้อมูลสำคัญที่ใช้ในการวิจัยครั้งนี้คือข้อมูลที่กองทุนรวมจะต้องประกาศการถือครองหุ้น ณ สิ้นไตรมาส ว่ามีการถือครองหุ้นอะไรบ้าง และถือในปริมาณเท่าใด ซึ่งการประกาศการถือครองหุ้นนี้แต่เดิมกองทุนจะต้องประกาศปีละ 2 ครั้ง แต่ในปี พ.ศ. 2557 ได้มีการเปลี่ยนกฎเกณฑ์ให้กองทุนประกาศการถือครองหุ้นเป็นทุกๆ สิ้นไตรมาส (ปีละ 4 ครั้ง) โดยข้อมูลเหล่านี้จะต้องแจ้งให้นักลงทุนรับทราบอย่างสาธารณะ ซึ่งนักลงทุนสามารถเข้าถึงข้อมูลเหล่านี้ได้จาก website ของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (กลต.) และมีการเก็บรวบรวมเป็นฐานข้อมูลเพื่อการวิจัยโดย Morningstar

งานวิจัยนี้ถือเป็นงานวิจัยชิ้นแรกของประเทศไทยที่มีการนำข้อมูลการถือครองหุ้นเหล่านี้มาวิเคราะห์ โดยจำนวนกองทุนรวมหุ้นที่งานวิจัยนี้เก็บรวบรวมมีจำนวนทั้งหมด 303 กองทุน ตั้งแต่ปี 2547 ถึง ปี 2559 ส่วนใหญ่ร้อยละ 90 จะถูกจัดให้เป็นประเภท large-cap funds (กองทุนรวมที่มีนโยบายลงทุนในหุ้นขนาดใหญ่) และร้อยละ 94 เป็นกองทุนรวมในลักษณะ actively-managed funds หรือกองทุนที่มีผู้จัดการกองทุนพยายามบริหารงานเพื่อเอาชนะผลตอบแทนของดัชนีอ้างอิงที่กำหนดไว้

ถือครองหุ้นยาวแค่ไหน วัดอย่างไร

วิธีการที่บทความวิจัยชิ้นนี้ใช้ในการประเมินว่ากองทุนรวมใดมีการถือครองหุ้นยาวนานอย่างไร ทำโดยการวัดว่าในแต่ละจุดเวลานั้น หุ้นแต่ละตัวที่กองทุนรวมหนึ่งถือครองมีการถือครองมาเป็นระยะเวลานานเท่าใด นับตั้งแต่วันแรกที่กองทุนรวมถือครองหุ้นตัวนั้น และเมื่อได้ระยะเวลาในการถือครองหุ้นแต่ละตัวจะนำมาหาระยะเวลาเฉลี่ยแบบถ่วงน้ำหนักตามสัดส่วนการถือครองหุ้นแต่ละตัว เพื่อคำนวณหาว่ากองทุนรวมแต่ละแห่งมีระยะเวลาการถือครองหุ้นเฉลี่ยเป็นเวลานานเท่าใด

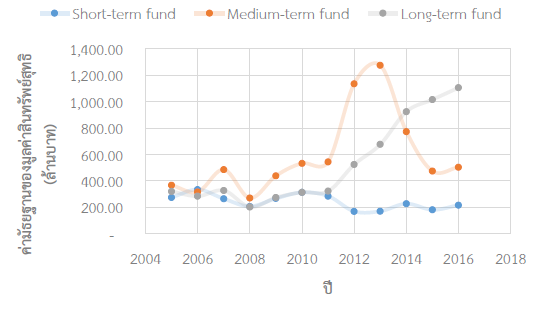

เมื่อได้ระยะเวลาเฉลี่ยการถือครองหุ้นของกองทุนรวมในแต่ละปี จึงนำมาเรียงลำดับเพื่อแบ่งกองทุนรวมออกเป็น 3 กลุ่ม ได้แก่ 1) Short-term fund 2) Medium-term fund และ 3) Long-term fund โดยในแต่ละกลุ่มจะมีจำนวนกองทุนรวมเท่าๆ กัน เช่น ถ้ามีกองทุนรวมในปีนั้น 120 กอง ก็จะมี 40 กอง ที่ถูกจัดให้เป็น short-term fund เป็นต้น

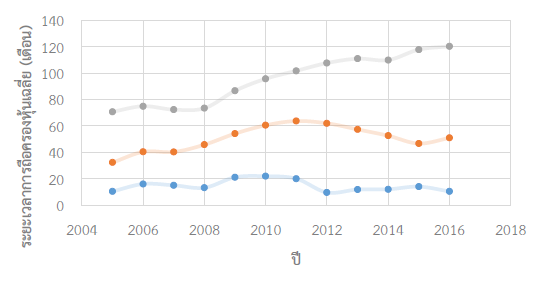

เมื่อคำนวณหาค่ามัธยฐานของมูลค่าสินทรัพย์สุทธิ (total net asset) ของแต่ละกลุ่มได้ผลตามภาพที่ 1 ซึ่งจะพบว่าขนาดของกองทุนรวมที่ลงทุนรวมในหุ้นระยะยาวมีขนาดที่สูงขึ้นในช่วง 5 ปีที่ผ่านมา ส่วนหนึ่งอาจเกิดจากการที่กองทุนรวมมีอายุยาวนานขึ้น ได้รับกระแสเงินจากนักลงทุนที่ซื้อหน่วยลงทุนมากขึ้น จึงมีการถือครองหุ้นที่มีระยะเวลายาวนานขึ้นโดยเฉลี่ย นอกจากนี้ ในภาพที่ 2 ได้แสดงระยะเวลาเฉลี่ยของหุ้นที่กองทุนรวมถือในแต่ละกลุ่มซึ่งพบว่ากองทุนในกลุ่ม short-term fund มีระยะเวลาการถือครองหุ้นเฉลี่ยเพียง 10 เดือนเท่านั้น

ที่มา: ข้อมูลจาก Morningstar และ Thomson Reuters Datastream คำนวณโดยผู้เขียน

ที่มา: ข้อมูลจาก Morningstar และ Thomson Reuters Datastream คำนวณโดยผู้เขียน

การกระจุกตัวของการลงทุน

นอกจากข้อมูลด้านระยะเวลาการถือครองหุ้น อีกประเด็นที่ค้นพบจากฐานข้อมูลการถือครองหลักทรัพย์ของกองทุนรวม คือกองทุนรวมมีการลงทุนในบริษัทที่ซื้อขายในตลาดหลักทรัพย์เพียงร้อยละ 51 ของจำนวนบริษัทในตลาดฯ ทั้งหมด และ 1 ใน 3 ของบริษัทเหล่านั้น (ประมาณ 115 ในปี 2559) ได้รับเงินลงทุนถึงร้อยละ 95 ของมูลค่าสินทรัพย์สุทธิของกองทุนรวมหุ้นในประเทศไทย ทั้งนี้ การกระจุกตัวของการลงทุนอาจมาจากโครงสร้างของตลาดหุ้นไทย ซึ่งในปี 2559 หุ้นของ 100 บริษัทที่ใหญ่ที่สุดในประเทศไทยคิดเป็นสัดส่วนมูลค่าตลาดถึงร้อยละ 80

ข้อมูลทางสถิตินี้บ่งชี้ว่ากองทุนรวมหุ้นในไทยถึงแม้จะเป็น actively-managed funds แต่ก็ยังมีการลงทุนกระจุกตัวเฉพาะในหุ้นที่มีแนวโน้มอยู่ในดัชนี SET100 จึงทำให้เกิดคำถามเชิงนโยบายตามมาว่าการลงทุนในกองทุนรวมเหล่านี้คุ้มค่ากับที่ครัวเรือนเสียค่าธรรมเนียมในการจัดการให้แก่กองทุนหรือไม่ เมื่อเทียบกับการลงทุนในดัชนีตลาด

ผลตอบแทน ความเสี่ยง และฝีมือ

เราคุ้นเคยกับคำพูด “High-risk, high-return” การที่กองทุนมีผลตอบแทนสูงอาจเป็นเพราะกองทุนนั้นลงทุนในสินทรัพย์ที่มีความเสี่ยงสูงก็ได้ จึงทำให้นักลงทุนควรพิจารณามิตินี้ประกอบกันด้วย การวัดประกอบการของกองทุนจึงมีหลายวิธี เช่น ค่าอัตราส่วนผลตอบแทนเทียบกับความผันผวน หรือค่าความแตกต่างระหว่างผลตอบแทนกองทุนกับดัชนีอ้างอิง เป็นต้น ทั้งนี้ ในงานวิจัยวิชาการมีการศึกษาถึงปัจจัย (factors) ที่ส่งผลกระทบต่อความเสี่ยง เช่น สินทรัพย์ที่มีความไวต่อการเปลี่ยนแปลงของตลาดสูง (ค่า Market beta สูง) ก็จะถือว่ามีความเสี่ยงสูง และมักจะมีผลตอบแทนสูง เป็นต้น แบบจำลองที่พยายามทำความเข้าใจถึงความสัมพันธ์ระหว่างความเสี่ยงและผลตอบแทนนี้เรียกว่า Asset pricing model (Capital Asset Pricing Model หรือ CAPM ที่ได้รับความนิยมก็เป็นตัวอย่างหนึ่งของแบบจำลอง) ซึ่งในการศึกษานี้เราจะใช้แบบจำลองของ Fama and French (2018) ที่มีการขยายปัจจัยเป็น 6 อย่าง ได้แก่

-

1) Market factor ซึ่งได้กล่าวไปข้างต้นแล้ว

2) Size factor ซึ่งบอกว่าหุ้นของบริษัทขนาดเล็กมักมีผลตอบแทนดีกว่า

3) Value factor ซึ่งบอกว่าหุ้นที่มีราคา “ถูก” (เช่น มีอัตราส่วนราคาเทียบกับมูลค่าตามบัญชีที่ต่ำ) มักมีผลตอบแทนดีกว่า

4) Profitability factor หุ้นที่มีกำไรสูง (เช่น ผลตอบแทนต่อส่วนผู้ถือหุ้น หรือ ROE) มักมีผลตอบแทนดีกว่า

5) Investment factor หุ้นที่ลงทุนอย่างรอบคอบ (เช่น สินทรัพย์รวมไม่เพิ่มเร็วเกินไป) มักมีผลตอบแทนดีกว่า

6) Momentum factor หุ้นที่มีราคาเพิ่มขึ้นอย่างต่อเนื่อง มักจะคงแนวโน้มนั้นไว้ จึงมักมีผลตอบแทนดีกว่า

เมื่อพิจารณาปัจจัยเหล่านี้แล้ว หากกองทุนยังได้ผลตอบแทนที่ดีอยู่ เราจะถือว่าผู้บริหารกองทุนนั้นเก่ง สามารถหากลยุทธ์สร้างผลตอบแทนได้ โดยทางสถิติเราจะวัดจากค่าเฉลี่ยของผลตอบแทนระยะยาวส่วนเกินที่ไม่สามารถอธิบายได้โดยปัจจัยเสี่ยง 6 อย่างนี้ และประเมินว่ามีนัยสำคัญทางสถิติหรือไม่ ค่าเฉลี่ยนี้มีชื่อเรียกว่าค่า Alpha ซึ่งใช้กันแพร่หลายในวงการการเงินแทนคำว่า “ฝีมือ” นั่นเอง

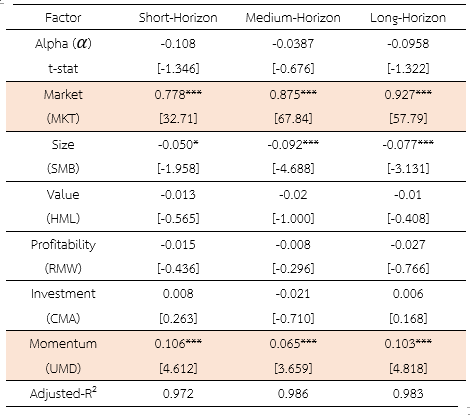

เมื่อวิเคราะห์ว่ากองทุนรวมที่มีระยะเวลาการถือครองหุ้นแตกต่างกันในแต่ละกลุ่มนั้นมีผลการดำเนินงานอย่างไร ผ่านการวัดผลตอบแทนของกองทุนด้วยค่า Alpha นี้ ผลที่ได้พบว่ากองทุนรวมทั้ง 3 กลุ่มดังกล่าวข้างต้น มีค่า Alpha ที่ต่ำมากไม่แตกต่างจากศูนย์อย่างมีนัยสำคัญ และมีแนวโน้มมีค่า Alpha เป็นลบ ดังแสดงในตารางที่ 1 นอกจากนี้ผลตอบแทนของกองทุนที่ถือครองหุ้นระยะยาวมีความสัมพันธ์กับการเคลื่อนไหวของตลาดมากที่สุด สะท้อนให้เห็นว่ากองทุนรวมแบบ actively-managed funds ในไทยนั้นแทบจะไม่ได้นำเสนอคุณค่าที่ดีไปกว่าการลงทุนใน SET index เลย และผลตอบแทนกองทุนรวมหุ้นในไทยสามารถอธิบายได้โดยปัจจัย momentum ซึ่งเกิดขึ้นได้จากการซื้อหรือขายหุ้นตามแนวโน้มการเคลื่อนไหวของราคา โดยความสัมพันธ์กับปัจจัย momentum นี้อาจสะท้อนพฤติกรรมที่กองทุนรวมหุ้นมักจะลงทุนในหุ้นเดิมๆ ที่มีอยู่เมื่อได้รับเงินจากนักลงทุนเพิ่มขึ้น หรือการแข่งขันระหว่างกองทุนที่มักจะทำให้ซื้อหุ้นคล้ายๆ กันก็เป็นได้

ที่มา: ข้อมูลจาก Morningstar และ Thomson Reuters Datastream คำนวณโดยผู้เขียน

หมายเหตุ: ตารางนี้แสดงผลของการวิเคราะห์สมการถดถอยที่ใช้ excess returns (ผลตอบแทนเฉลี่ยรายเดือนของกองทุนในแต่ละกลุ่ม ลบด้วยผลตอบแทนของตั๋วเงินคงคลัง 1 เดือน) เป็นตัวแปรหลัก และ 6 ปัจจัยเป็นตัวแปรตาม จึงมีค่าสัมประสิทธิ์ที่สำคัญ 7 ค่า ประกอบด้วยปัจจัยทั้ง 6 และค่า Alpha ตัวเลขในวงเล็บเหลี่ยมคือค่า t-statistic ที่แสดงให้เห็นถึงนัยสำคัญทางสถิติ หากค่าสัมประสิทธิ์ของปัจจัยใดมีนัยสำคัญ สามารถอนุมานได้ว่ากองทุนกลุ่มนั้นนิยมลงทุนในหุ้นที่คุณลักษณะตามปัจจัยนั้น สัญลักษณ์ * เป็นตัวแทนของนัยสำคัญทางสถิติ ยิ่งมีจำนวนมากยิ่งมีนัยสำคัญมาก ส่วนค่า Adjusted R-squared เป็นค่าสถิติที่แสดงว่าสมการถดถอยนี้สามารถอธิบายการเปลี่ยนแปลงของตัวแปรหลักได้มากเท่าไร ซึ่งค่า 1.00 (100%) หมายความแบบจำลองนี้อธิบายผลตอบแทนของกองทุนรวมได้อย่างสมบูรณ์

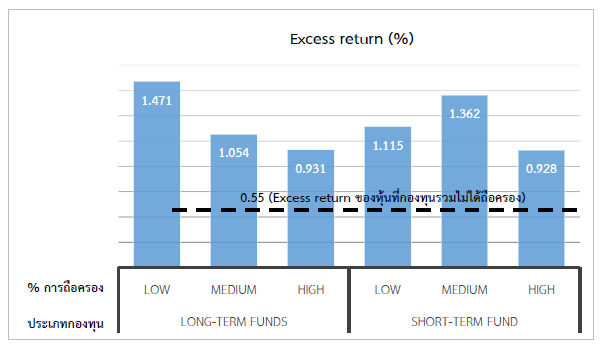

หากวิเคราะห์ลักษณะการเคลื่อนไหวของหุ้นที่ถือครองโดยกองทุนแต่ละกลุ่มที่จำแนกตามระยะเวลาการถือครอง (long-term funds และ short-term funds) และจำแนกตามมูลค่าการถือครองว่ากองทุนถือครองหุ้นบริษัทนั้นในสัดส่วน สูง กลาง หรือ ต่ำ จะพบว่าหุ้นที่มีกองทุนถือครองจะมีผลตอบแทนรายเดือนในอนาคตโดยเฉลี่ยสูงกว่าผลตอบแทนของตั๋วเงินคลัง 1 เดือน (excess return) ประมาณร้อยละ 0.9 ถึง ร้อยละ 1.47 ต่อเดือน ดังแสดงในภาพที่ 3 นอกจากนี้หุ้นที่ถือครองโดยกองทุนรวมในกลุ่ม short-term fund มีแนวโน้มที่จะมีผลตอบแทนในอนาคตที่ต่ำกว่าหุ้นที่ถือครองโดยกองทุนรวมที่อยู่ในกลุ่ม long-term fund เล็กน้อย

ที่มา: ข้อมูลจาก Morningstar และ Thomson Reuters Datastream คำนวณโดยผู้เขียน

หมายเหตุ: ผลตอบแทนวัดหน่วยเป็นร้อยละต่อเดือน

อย่างไรก็ตาม สิ่งที่แตกต่างอย่างมีนัยสำคัญ คือผลตอบแทนของหุ้นที่กองทุนรวมถือไม่ว่าจะของกลุ่มใด ต่างมีผลตอบแทนที่สูงกว่าผลตอบแทนของหุ้นที่กองทุนรวมไม่ได้ถือค่อนข้างมาก โดยมีส่วนต่างของผลตอบแทนมากถึงประมาณร้อยละ 0.5 ต่อเดือน

ผลลัพธ์เชิงประจักษ์นี้สามารถตีความได้ 2 เหตุผล คือ 1) กองทุนรวมหุ้นในประเทศไทยมีความสามารถในการเลือกหุ้น (stock picking skills) เพราะหุ้นที่กองทุนถือมีผลตอบแทนในอนาคตที่ดีกว่าหุ้นตัวอื่น และ 2) กองทุนรวมหุ้นในประเทศไทยมุ่งเน้นลงทุนตามแนวโน้มราคาหุ้น (momentum) เลยทำให้ราคาหุ้นที่กองทุนถือปรับตัวขึ้นต่อเนื่อง

ซึ่งเมื่อพิจารณาผลตอบแทนของกองทุนรวมในตารางที่ 1 ควบคู่กับพฤติกรรมการเคลื่อนไหวของราคาหุ้นในภาพที่ 3 มีความเป็นไปได้มากกว่าว่า การที่ผลตอบแทนของหุ้นที่กองทุนรวมถือมีค่าสูงกว่าหุ้นที่กองทุนรวมไม่ได้ถือนั้นไม่ได้เกิดจากความสามารถในการเลือกหุ้น เพราะสุดท้ายแล้วกองทุนรวมก็ไม่ได้มีผลตอบแทนที่โดดเด่นหรือสูงกว่าผลตอบแทนของตลาดรวมเลย การที่ผลตอบแทนของหุ้นที่กองทุนถือมีค่าสูงน่าจะเกิดจากการเข้าซื้อของกองทุนรวมหลายๆ กองที่ต่างฝ่ายต่างกลัว “ตกรถ” ในหุ้นบางตัวซึ่งกันและกัน ทำให้กองทุนรวมหุ้นเป็นคนไล่ราคาซื้อหุ้นเหล่านี้นั่นเอง

ข้อสรุปและนัยเชิงนโยบาย

จากการวิเคราะห์พฤติกรรมการถือครองหุ้นของกองทุนรวมในประเทศไทยผ่านข้อมูลการถือครองหลักทรัพย์ที่กองทุนประกาศ พบว่ากองทุนรวมในประเทศไทยส่วนมากถึงแม้จะเป็น actively-managed funds ที่มีการคิดค่าธรรมเนียมในระดับสูง ประมาณร้อยละ 1.7 ต่อปี (ข้อมูลของรายงาน Morningstar) ซึ่งสูงกว่าหลายประเทศ แต่กลับมีการถือครองหุ้นอยู่เพียงไม่กี่บริษัทในตลาดหลักทรัพย์ ซึ่งส่วนใหญ่อยู่ในดัชนี SET100 และผลตอบแทนของกองทุนกลับไม่ได้มีความแตกต่างอย่างมีนัยสำคัญกับผลตอบแทนดัชนีตลาดรวมเลย จึงทำให้เกิดคำถามว่าการสนับสนุนทางภาษีเพื่อให้ครัวเรือนได้ลดหย่อนทางภาษีผ่านการลงทุนด้วยกองทุนรวมหุ้นนั้นเป็นนโยบายที่เหมาะสมหรือไม่ เพราะกองทุนรวมหุ้นในไทยกลับไม่สามารถนำเสนอผลการดำเนินงานที่เหมาะสมกับค่าธรรมเนียมที่เรียกเก็บจากนักลงทุน หากส่งเสริมช่องทางอื่นที่สามารถได้ผลตอบแทนเทียบเคียงแต่มีค่าบริหารจัดการต่ำกว่านี้ (เช่น exchange-traded funds หรือ ETF ซึ่งเป็นหน่วยลงทุนที่ราคาอิงตามการเปลี่ยนแปลงของของดัชนีที่กำหนด เช่น SET50 และมีค่าบริหารจัดการที่ต่ำกว่ามาก) อาจเป็นประโยชน์กับนักลงทุนมากกว่า

เอกสารอ้างอิง

Chen, H. L., Jegadeesh, N., & Wermers, R. (2000). The value of active mutual fund management: An examination of the stockholdings and trades of fund managers. Journal of Financial and Quantitative Analysis, 35(3), 343-368.

Fama, E. F., & French, K. R. (2018). Choosing factors. Journal of Financial Economics, 128(2), 234-252.

Ratanabancheun, R. & Saengchote, K. (2018). Institutional Capital Allocation and Equity Returns: Evidence from Thai Mutual Funds’ Holdings, PIER Discussion Paper No.97.

Yan, X., & Zhang, Z. (2007). Institutional investors and equity returns: Are short-term institutions better informed?. The Review of Financial Studies, 22(2), 893-924.