ดร.อมรรัตน์ อภินันท์มหกุล คณะพัฒนาการเศรษฐกิจ สถาบันบัณฑิตพัฒนบริหารศาสตร์

ดร.พิสิทธิ์ พัวพันธ์ สำนักงานเศรษฐกิจการคลัง กระทรวงการคลัง

ดร.กุสุมา คงฤทธิ์ สำนักงานเศรษฐกิจการคลัง กระทรวงการคลัง

วรพล คหัฏฐา สำนักงานเศรษฐกิจการคลัง กระทรวงการคลัง

โครงการวิจัย การปฏิรูประบบงบประมาณเพื่อเพิ่มความโปร่งใสให้กับการดำเนินนโยบายกึ่งการคลัง ต้องการวิเคราะห์หาแนวทางสนับสนุนการเพิ่มความโปร่งใสให้กับการดำเนินนโยบายกึ่งการคลังของประเทศไทย โดยศึกษาระบบงบประมาณของรัฐบาลควบคู่ไปกับการดำเนินการทางงบประมาณของหน่วยงานภาครัฐที่มักถูกใช้เป็นช่องทางในการดำเนินนโยบายกึ่งการคลัง อันได้แก่ เงินนอกงบประมาณและทุนหมุนเวียน รัฐวิสาหกิจทั้งที่เป็นสถาบันการเงินและมิใช่สถาบันการเงิน และองค์กรปกครองส่วนท้องถิ่น เพื่อจัดทำข้อเสนอแนะในการเพิ่มความโปร่งใสให้กับการดำเนินงานของรัฐบาล โครงการวิจัยนี้ได้รับการสนับสนุนเงินทุนจากสำนักงานกองทุนสนับสนุนการวิจัย (สกว.) ทั้งนี้ ความเห็นในบทความที่นำเสนอนี้เป็นของผู้วิจัย โดยที่ สกว. ไม่จำเป็นต้องเห็นด้วยเสมอไป

ดังกล่าวไว้ในตอนที่หนึ่งว่า ทุนหมุนเวียนเป็นเงินนอกงบประมาณประเภทหนึ่งที่จัดตั้งขึ้นตามความจำเป็นของหน่วยงานรัฐ หรือตามนโยบายของรัฐบาล พระราชบัญญัติเงินคงคลัง พ.ศ. 2491 และที่แก้ไขเพิ่มเติมที่บัญญัติไว้ในมาตรา 3 ระบุว่า “ทุนหมุนเวียน หมายถึง ทุนที่ตั้งขึ้นเพื่อกิจการซึ่งอนุญาตให้นำรายรับสมทบทุนไว้ใช้จ่ายได้โดยไม่ต้องนำส่งคลังเป็นรายได้แผ่นดิน” ถึงแม้ว่าทุนหมุนเวียนมีบทบาทสำคัญในฐานะเป็นกลไกสนับสนุนการดำเนินงานของภาครัฐในการดำเนินนโยบายด้านการคลัง เพื่อการกระตุ้นการเจริญเติบโตทางเศรษฐกิจ การส่งเสริมสวัสดิการสังคม การกระจายรายได้ และเพื่อตอบสนองนโยบายของรัฐบาลในด้านอื่นๆ แต่ความคล่องตัวในการเบิกจ่ายโดยไม่ยึดติดกับกฎระเบียบราชการเช่นเดียวกับงบประมาณรายจ่ายโดยทั่วไป อาจทำให้การใช้จ่ายขาดความโปร่งใสทางการคลัง ขาดประสิทธิภาพในการตอบสนองนโยบายของรัฐบาล ก่อให้เกิดความเสี่ยงและภาระทางการคลัง หรือสร้างผลกระทบที่ไม่พึงประสงค์ต่อระบบเศรษฐกิจได้ในที่สุด

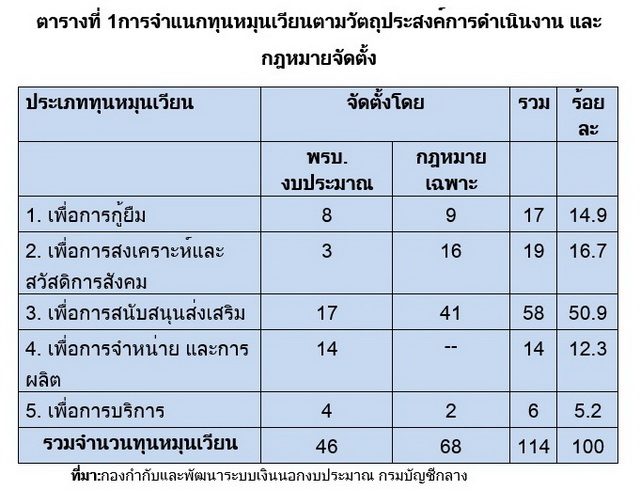

ทุนหมุนเวียนอาจจัดตั้งขึ้นโดยอาศัยพระราชบัญญัติงบประมาณรายจ่ายประจำปี หรือกฎหมายเฉพาะ จากข้อมูลกองกำกับและพัฒนาระบบเงินนอกงบประมาณ กรมบัญชีกลาง ณ วันที่ 30 กันยายน 2558 ประเทศไทยมีทุนหมุนเวียนจำนวนทั้งสิ้น 114 ทุนหมุนเวียน ตารางที่ 1 จำแนกทุนหมุนเวียนตามวัตถุประสงค์การดำเนิน และกฎหมายจัดตั้ง จะเห็นว่า ทุนหมุนเวียนส่วนใหญ่เป็นทุนหมุนเวียนเพื่อการสนับสนุนส่งเสริมสัดส่วนประมาณร้อยละ 51 ของทุนหมุนเวียนทั้งหมด มีวัตถุประสงค์สำคัญในการส่งเสริมกิจกรรมต่างๆ ที่มุ่งเน้นให้ประชาชนส่วนรวมได้รับประโยชน์จากภาครัฐอย่างเท่าเทียมกัน โดยไม่มุ่งหวังผลกำไร ในขณะเดียวกันจะเห็นว่า มีทุนหมุนเวียนจำนวน 68 ทุนหมุนเวียน (ประมาณร้อยละ 60 ของทั้งหมด) เป็นทุนหมุนเวียนที่จัดตั้งโดยการออกกฎหมายเฉพาะ

ในบทความนี้จึงจะได้มีการวิเคราะห์ในประเด็นต่างๆ ที่เกี่ยวข้องของความโปร่งใสทางการคลังของเงินทุนหมุนเวียนนอกงบประมาณเพื่อส่งเสริมความยั่งยืนทางการคลังของประเทศไทย ซึ่งความโปร่งใสทางการคลัง หมายถึง การเปิดเผยต่อสาธารณะเกี่ยวกับโครงสร้างและบทบาทของรัฐบาล เป้าประสงค์ของการดำเนินนโยบายการคลัง บัญชีภาครัฐ และการคาดการณ์ต่างๆ อีกทั้งรวมการเข้าถึงข้อมูล การดำเนินกิจกรรมของรัฐบาลที่มีความน่าเชื่อถือ ครบถ้วน เข้าใจได้ ทันท่วงที และเปรียบเทียบได้กับข้อมูลที่เปิดเผยในต่างประเทศ เพื่อให้สาธารณะชนสามารถประเมินสถานะทางการเงินการคลังของรัฐบาล กับต้นทุนและประโยชน์ของการดำเนินกิจกรรมของรัฐที่เกิดขึ้นในปัจจุบันและอนาคตได้อย่างถูกต้อง (Hameed: 2005, Sarr: 2015 และ Kopitz and Craig: 1998)

ทั้งนี้ กองทุนการเงินระหว่างประเทศ (International Monetary Fund: IMF) ได้มีแนวคิดในการกำหนดมาตรฐานเพื่อประเมินภาพเศรษฐกิจการเงินและการคลังของประเทศสมาชิกให้เป็นมาตรฐานเดียวกัน จึงได้จัดทำรายงาน “การประเมินการปฏิบัติตามมาตรฐานทางสากล” (Reports on Observance of Standards and Codes: ROSCs) เพื่อใช้เป็นแนวทางในการประเมินภาพเศรษฐกิจการเงินและการคลังของประเทศสมาชิก ทั้งนี้ มาตรฐานด้านความโปร่งใสทางการคลัง (Fiscal Transparency) เป็นหนึ่งในมาตรฐานการประเมินดังกล่าว

IMF (2014) ได้ทำการปรับปรุงและกำหนดหลักปฏิบัติที่ดีในด้านความโปร่งใสทางการคลังไว้ 4 ด้าน คือ (1) การรายงานด้านการคลัง (Fiscal reporting) (2) การประมาณการด้านการคลังและการจัดทำงบประมาณ (Fiscal forecasting and budgeting) (3) การวิเคราะห์และการบริหารจัดการความเสี่ยงทางด้านการคลัง (Fiscal risk analysis and management) (4) การบริหารจัดการทรัพยากรด้านรายรับ (Resource revenue management) โดยกำหนดองค์ประกอบของการประเมินความโปร่งใสทางการคลังในแต่ละด้านไว้โดยละเอียด

ในส่วนของกองทุน หรือทุนหมุนเวียน คณะทำงานประเมินความโปร่งใสทางการคลังของประเทศไทยภายใต้กระทรวงการคลัง ในปี 2558 ได้เสนอให้มีการยกระดับธรรมาภิบาลในการกำกับดูแลกองทุนนอกงบประมาณ ซึ่งได้นำไปสู่การยกเลิกพระราชบัญญัติให้อำนาจกระทรวงการคลังรวมหรือยุบเลิกทุนหมุนเวียน พ.ศ. 2543 แล้วออกพระราชบัญญัติการบริหารกองทุนหมุนเวียน พ.ศ. 2558 ที่มีผลบังคับใช้เมื่อวันที่ 24 พฤศจิกายน 2558 โดยให้คณะกรรมการนโยบายบริหารทุนหมุนเวียนมีอำนาจครอบคลุมในการกำกับทุนหมุนเวียนทั้งที่จัดตั้งตาม พ.ร.บ.งบประมาณรายจ่ายประจำปี และที่จัดตั้งขึ้นด้วยกฎหมายเฉพาะนอกจากนี้ คณะทำงานฯ ได้เสนอให้มีการจัดทำรายงานความเสี่ยงทางการคลังตั้งแต่ปีงบประมาณ 2554 ซึ่ง สำนักงานเศรษฐกิจการคลังได้ประเมินความเสี่ยงของการใช้จ่ายนอกระบบงบประมาณรายจ่ายประจำปีด้วย ทุนหมุนเวียนจึงเป็นส่วนหนึ่งในรายงานการประเมินความเสี่ยงทางการคลัง

ที่มาภาพ : https://upload.wikimedia.org/wikipedia/commons/

จากรายงานความเสี่ยงทางการคลัง ประจำปีงบประมาณ 2558 มีข้อเสนอแนะสำคัญที่เกี่ยวข้องกับการเปิดเผยข้อมูลของกองทุนนอกงบประมาณว่า “สนับสนุนให้มีการพัฒนาระบบสารสนเทศกองทุนนอกงบประมาณอย่างต่อเนื่องเพื่อให้ได้รับข้อมูลที่ถูกต้องและรวดเร็ว โดยมีการปรับปรุงให้ทุกกองทุนมีหน้าที่รายงานข้อมูลการใช้จ่าย สถานะการเงิน และกิจกรรมที่ดำเนินการเผยแพร่เปิดเผยต่อสาธารณชนในเว็บไซต์ ซึ่งกรมบัญชีกลางยังคงอยู่ระหว่างการดำเนินการพัฒนาระบบการบริหารทุนหมุนเวียนด้วยระบบอิเล็กทรอนิกส์ (e-Non–Budget) โดยคาดว่าจะเสร็จสมบูรณ์ภายในปีงบประมาณ 2559 ซึ่งหากระบบดังกล่าวสมบูรณ์แล้วจะสามารถเผยแพร่ข้อมูลของเงินนอกงบประมาณได้อย่างถูกต้องและรวดเร็วต่อไป” จึงกล่าวได้ว่า กองทุนและทุนหมุนเวียนนอกงบประมาณในปัจจุบันยังขาดความโปร่งใสทางการคลังตามหลักเกณฑ์ของ IMF (2014) โดยเฉพาะหลักเกณฑ์ว่าด้วยการเปิดเผยข้อมูลต่อสาธารณะ (Public Availability of Information)

อย่างไรก็ตาม จากการศึกษาข้อมูลทุติยภูมิที่เกี่ยวข้องกับกองทุนและทุนหมุนเวียนนอกงบประมาณ พบประเด็นเรื่องความโปร่งใสทางการคลังที่ควรมีการปรับปรุงจากเหตุต่างๆ ดังนี้

(1) ทุนหมุนเวียนที่จัดตั้งขึ้นยังไม่ได้เข้าสู่ระบบประเมินผลการดำเนินงานของกรมบัญชีกลางทั้งหมด โดยในเบื้องต้นกรมบัญชีกลางได้กำหนดเงื่อนไขการเข้าสู่ระบบประเมินผลการดำเนินงานว่า ต้องเป็นทุนหมุนเวียนที่เริ่มดำเนินงานในระยะหนึ่งแล้ว และมีความพร้อมในการรับการประเมิน ทุนหมุนเวียนที่ไม่ต้องเข้าสู่ระบบประเมิน ได้แก่ ทุนหมุนเวียนที่จัดตั้งใหม่ไม่ต้องเข้าระบบการประเมินในช่วงแรก และทุนหมุนเวียนที่มีข้อวินิจฉัยของคณะกรรมการกฤษฎีกาว่าไม่จำเป็นต้องเข้าสู่ระบบประเมินผลฯ อย่างไรก็ตาม จากข้อมูลสถิติ ปีบัญชี 2550-2559 ทุนหมุนเวียนที่เข้าระบบการประเมินฯ มีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง

(2) การประเมินผลการดำเนินงานแบบ Balanced Scorecard (BSC) ของกรมบัญชีกลางไม่สะท้อนถึงวัตถุประสงค์ ผลผลิต ผลลัพธ์ของทุนหมุนเวียน และความคุ้มค่าของการใช้จ่ายงบประมาณ การประเมินผลโดยใช้หลัก BSC เน้นเรื่องการบริหารภายในองค์กรเป็นหลัก ขาดการประเมินประสิทธิภาพของการตอบสนองนโยบายภาครัฐ ไม่มีการเปิดเผยผลการประเมินแก่สาธารณชน และไม่มีการวิเคราะห์ผลกระทบของการดำเนินงานทุนหมุนเวียนต่อระบบเศรษฐกิจ ผลการประเมินในรอบปีบัญชี 2554-2557 พบว่า มีทุนหมุนเวียนที่ผ่านเกณฑ์ปกติเฉลี่ยอยู่ที่ร้อยละ 82 ของทุนหมุนเวียนที่เข้าร่วมการประเมินของกรมบัญชีกลาง และไม่ผ่านเกณฑ์ประมาณร้อยละ 18

(3) การยุบรวมและยุบเลิกทุนหมุนเวียน อาศัย พ.ร.บ.ให้อำนาจกระทรวงการคลังรวมหรือยุบเลิกทุนหมุนเวียน พ.ศ. 2543 ที่กำหนดให้การยุบเลิกทุนหมุนเวียนจะกระทำได้เมื่อทุนหมุนเวียนหมดความจำเป็นที่จะต้องดำเนินการตามวัตถุประสงค์ในการจัดตั้งแล้ว หรือทุนหมุนเวียนได้หยุดดำเนินการโดยไม่มีเหตุผลอันสมควร และไม่ปฏิบัติตามระเบียบที่กำหนด พึงสังเกตว่า การยุบรวม และยุบเลิกทุนหมุนเวียน ไม่รวมถึงกรณีที่ทุนหมุนเวียนไม่มีประสิทธิภาพในการบริหารจัดการ หรือมีผลการประเมินผลการดำเนินงานต่ำ

(4) ทุนหมุนเวียนที่ได้รับจัดสรรงบประมาณแต่ละปีในวงเงินงบประมาณค่อนข้างต่ำและมีลักษณะการดำเนินงานที่สามารถดำเนินงานภายใต้ภารกิจของส่วนราชการได้ ควรขอรับจัดสรรงบประมาณรวมกับงบประมาณของส่วนราชการ ไม่จำเป็นต้องจัดตั้งเป็นทุนหมุนเวียน เช่น ทุนหมุนเวียนภายใต้กระทรวงวัฒนธรรม ได้แก่ กองทุนส่งเสริมงานจดหมายเหตุ ได้รับจัดสรรงบประมาณในปีงบประมาณ พ.ศ. 2548 จำนวน 1 ล้านบาท และในปีต่อๆ มาได้รับจัดสรรในวงเงิน 10 กว่าล้านบาท กองทุนจัดซากดึกดำบรรพ์ได้รับจัดสรรงบประมาณ ปี พ.ศ. 2552 จำนวน 30 ล้านบาท กองทุนส่งเสริมงานวัฒนธรรมจังหวัด ได้รับจัดสรรงบประมาณ ปี พ.ศ. 2552 จำนวน 22.8 ล้านบาท ฯลฯ

(5) มีทุนหมุนเวียนที่ได้รับจัดสรรงบประมาณเป็นทุนประเดิมครั้งเดียวแต่ไม่มีรายงานความก้าวหน้า หรือผลการดำเนินงานให้รัฐสภาทราบ เช่น กองทุนให้ความช่วยเหลือพัฒนาเศรษฐกิจของประเทศเพื่อนบ้าน ภายใต้การบริหารจัดการโดยกระทรวงการคลัง ได้รับจัดสรรงบประมาณในปีงบประมาณ พ.ศ. 2548 จำนวน 510.77 ล้านบาท กองทุนตั้งตัว ภายใต้การบริหารของกระทรวงศึกษาธิการ ได้รับจัดสรรงบประมาณในปีงบประมาณ พ.ศ. 2556 จำนวน 5,000 ล้านบาท และทุนหมุนเวียนอื่นๆ อีก

ดังนั้น สมควรมีการกำหนดมาตรการให้ทุกๆ ทุนหมุนเวียน ทั้งทุนหมุนเวียนที่ต้องพึ่งพางบประมาณรายจ่ายของรัฐบาลทุกปี พึ่งพางบประมาณรายจ่ายเพียงบางปี หรือที่ได้รับการจัดสรรงบประมาณเพื่อการดำเนินนโยบายของรัฐบาลเพียงครั้งเดียว ตลอดจนกองทุนหรือทุนหมุนเวียนที่มีรายได้จากการดำเนินกิจการอย่างเพียงพอ และไม่ต้องพึ่งพิงงบประมาณจากภาครัฐเลย ต้องเข้ารับการประเมินผลการดำเนินงานของกรมบัญชีกลาง ให้กรมบัญชีกลางรวบรวมข้อมูลและจัดทำรายงานสรุปผลการดำเนินงานในภาพรวมของทุนหมุนเวียนเสนอต่อคณะกรรมการนโยบายการบริหารทุนหมุนเวียน เพื่อเสนอต่อคณะรัฐมนตรี สภาผู้แทนราษฎร และวุฒิสภา ตามลำดับ ตามที่ระบุในพระราชบัญญัติการบริหารทุนหมุนเวียน พ.ศ. 2558 และเพื่อประโยชน์ในการเปิดเผยข้อมูลในระบบอิเล็กทรอนิกส์ในอนาคตด้วย

(6) ควรมีการจัดทำระบบฐานข้อมูลสารสนเทศทุนหมุนเวียนที่ทันสมัย และน่าเชื่อถือเพื่อช่วยให้การบริหารจัดการ และการกำกับดูแลทุนหมุนเวียนมีประสิทธิภาพ ลดความซ้ำซ้อนของการดำเนินงาน และเป็นประโยชน์ต่อการประเมินผลการปฏิบัติงาน การประเมินภาระทางการคลังในอนาคต

(7) ควรพิจารณาควบรวมทุนหมุนเวียนที่มีวัตถุประสงค์คล้ายคลึงกัน หรือมีภารกิจรับผิดชอบเกี่ยวพันกันอย่างใกล้ชิดเป็นทุนหมุนเวียนเดียว ประเทศไทยมีทุนหมุนเวียนนอกงบประมาณจำนวนมากถึง 114 ทุนหมุนเวียน ในขณะที่ประเทศพัฒนาแล้ว เช่น ญี่ปุ่น ที่มีเพียง 18 บัญชีพิเศษนอกงบประมาณคณะกรรมการนโยบายการบริหารทุนหมุนเวียนอาจพิจารณควบรวมกองทุนที่มีวัตถุประสงค์คล้ายคลึงกัน หรือมีภารกิจรับผิดชอบเกี่ยวพันกันอย่างใกล้ชิดเป็นกองทุนหรือทุนหมุนเวียนเดียว โดยอาจพิจารณาให้หลายกระทรวงร่วมรับผิดชอบทุนหมุนเวียนร่วมกันในทำนองเดียวกับญี่ปุ่น ไม่ใช่การแต่งตั้งปลัดกระทรวง หรือผู้บริหารระดับสูง ในหน่วยงานที่เกี่ยวข้องเป็นกรรมการบริหารทุนหมุนเวียนแต่เพียงอย่างเดียว แต่ควรให้หน่วยงานมีความรับผิดชอบทุนหมุนเวียนร่วมกัน อาจกำหนด KPI ร่วมระหว่างหน่วยงานในการกำกับดูแลการทำงานร่วมกัน และ/หรือการพัฒนาระบบการตรวจสอบภายในระหว่างหน่วยงาน การบริหารทุนหมุนเวียนโดยหลายกระทรวงร่วมกันจะส่งเสริมการดำเนินนโยบายของรัฐบาลแบบองค์รวม (Holistic approach) ก่อให้เกิดประสิทธิภาพของการใช้จ่ายงบประมาณ สะดวกในการกำกับดูแล ลดความซ้ำซ้อน และเกิดผลลัพธ์การพัฒนาที่ยั่งยืน

(8) กองทุนเงินหมุนเวียนขนาดใหญ่ที่ต้องพึ่งพิงงบประมาณภาครัฐในการดำเนินงาน มีความเสี่ยงที่จะประสบปัญหาทางการเงินในอนาคต อันเนื่องจากการเปลี่ยนแปลงโครงสร้างอายุประชากร ที่ประเทศไทยจะเข้าสู่สังคมผู้สูงอายุขั้นสุดยอด (Super-ageing society) ในอีก 20 ปีข้างหน้า

รายงานความเสี่ยงทางการคลังประจำปีงบประมาณ 2559 ของสำนักงานเศรษฐกิจการคลังระบุว่า “…กองทุนที่มีความเสี่ยง และอาจประสบปัญหาทางการเงินในอนาคต ได้แก่ กองทุนหลักประกันสุขภาพแห่งชาติ กองทุนประกันสังคม และกองทุนเงินให้กู้ยืมเพื่อการศึกษา เนื่องจากเป็นกองทุนขนาดใหญ่ ทั้งในด้านรายได้ ค่าใช้จ่าย ทรัพย์สิน หนี้สิน และเงินกองทุน หากกองทุน 3 แห่งนี้ ประสบปัญหาสภาพคล่องทางการเงิน จะก่อให้เกิดความเสี่ยงและภาระทางการคลังแก่รัฐบาล ที่จะต้องจัดสรรงบประมาณและให้ความช่วยเหลือแก่ทั้ง 3 กองทุนในที่สุด” ตามภาระผูกพันตามกฎหมายที่รัฐบาลต้องรับผิดชอบในการจัดสรรเงินอุดหนุนแก่ทั้งสามกองทุนในฐานะที่เป็นทุนหมุนเวียนด้านสวัสดิการสังคม ที่ส่งเสริมความเท่าเทียมกันในการเข้าถึงบริการด้านการศึกษาและสาธารณสุข ของประชาชน ความเสี่ยงทางการคลังอันเนื่องจากภาระค่าใช้จ่ายของทั้งสามกองทุนที่ขยายตัวสูงขึ้นและไม่สามารถควบคุมได้อันเป็นผลจากการเปลี่ยนแปลงโครงสร้างอายุของประชากรของประเทศไทยที่เข้าสู่สังคมผู้สูงอายุนี้ สะท้อนถึงความจำเป็นที่ควรมีการเปิดเผยข้อมูลของการดำเนินงาน และข้อมูลทางการเงินของกองทุนและทุนหมุนเวียนต่างๆ เพื่อให้ประชาชนได้รับทราบ และเข้าใจปัญหาที่กำลังเกิดขึ้นเพื่อให้ภาคประชาสังคมได้มีส่วนร่วมในการกำหนดแนวทางเพื่อการแก้ปัญหาร่วมกัน

ข้อเสนอทั้งหมดนี้เป็นประเด็นสำคัญที่คณะนักวิจัยเห็นควรพิจารณาในการปฏิรูปและปรับปรุงแนวทางดำเนินการของกองทุนนอกงบประมาณ เพื่อสร้างความโปร่งใสทางการคลังของเงินทุนหมุนเวียนนอกงบประมาณ อันจะเป็นการส่งเสริมประสิทธิภาพและความยั่งยืนทางการคลังของประเทศไทยต่อไป