ศูนย์วิจัยเศรษฐกิจและธุรกิจ (EIC) ธนาคารไทยพาณิชย์ วิเคราะห์ “ธนาคารกลางสหรัฐฯ (Fed) ปรับเพิ่มอัตราดอกเบี้ยนโยบาย…นัยต่อตลาดเงินและเศรษฐกิจไทย”

รายงานวิเคราะห์ว่าธนาคารกลางสหรัฐฯ ปรับเพิ่มอัตราดอกเบี้ยนโยบาย 0.25% ซึ่งเป็นการปรับเพิ่มครั้งแรกหลังจากคงอัตราดอกเบี้ยนโยบาย 0% เป็นเวลา 7 ปี โดยปัจจุบันอัตราดอกเบี้ยนโยบายอยู่ในกรอบ 0.25-0.50% ซึ่งนับเป็นการเริ่มการดำเนินนโยบายการเงินเพื่อกลับสู่ภาวะปกติ (Monetary Policy Normalization) อย่างเป็นทางการ โดยอีไอซีคาดว่าธนาคารกลางสหรัฐฯ จะเพิ่มอัตราดอกเบี้ยนโยบายอีก 0.50-1% ในปี 2016

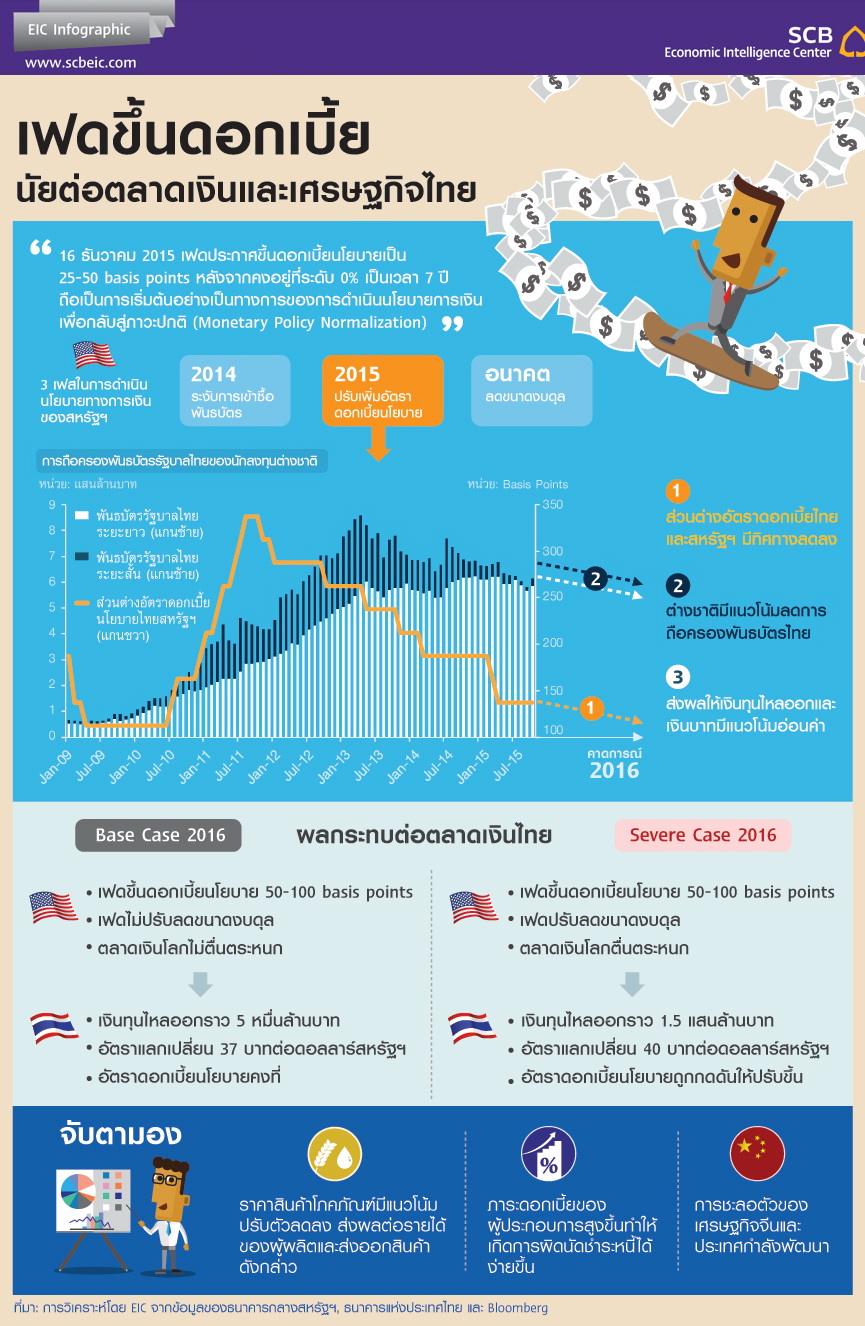

อีไอซีประเมินว่าในปี 2559 การไหลออกของเงินทุนจะไม่รุนแรง โดยคาดว่าการไหลออกของเงินทุนจะเป็นจำนวนราว 50,000 ล้านบาท และเงินบาทจะอ่อนค่าลงอยู่ที่ระดับ 37 บาทต่อดอลลาร์สหรัฐ และคาดการณ์ว่าดอกเบี้ยนโยบายและดอกเบี้ยระยะสั้นมีแนวโน้มคงตัว ส่วนอัตราผลตอบแทนพันธบัตรรัฐบาล (Government Bonds Yield) ระยะกลางและยาวของไทยปรับตัวสูงขึ้นตามแรงกดดันของอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ (คลิกที่ภาพเพื่อขยาย)

ธนาคารกลางสหรัฐฯ ปรับเพิ่มอัตราดอกเบี้ยนโยบายเพื่อให้นโยบายการเงินกลับสู่ภาวะปกติ (Monetary Policy Normalization) นับแต่วิกฤติการณ์ทางการเงินปี 2008 ธนาคารกลางสหรัฐฯ ดำเนินนโยบายทางการเงินโดยการผ่อนคลายเชิงปริมาณ (Quantitative Easing) โดยลดและคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 0% กว่า 7 ปี พร้อมทั้งเข้าซื้อพันธบัตรรัฐบาล ทำให้งบดุลของธนาคารกลางสหรัฐฯ เพิ่มขึ้นกว่า 4 เท่าตัวเป็น 4.5 ล้านล้านดอลลาร์สหรัฐ โดยที่แนวคิดการดำเนินนโยบายการเงินเพื่อกลับสู่ภาวะปกติของธนาคารกลางสหรัฐฯ เริ่มมีขึ้นตั้งแต่ปี 2014 โดยการลดและระงับการเข้าซื้อพันธบัตรของธนาคารกลางสหรัฐฯ

การปรับเพิ่มอัตราดอกเบี้ยนโยบายครั้งนี้ถือเป็นการเริ่มต้นการดำเนินการเพื่อให้นโยบายการเงินกลับเข้าสู่สภาวะปกติอย่างเป็นทางการ โดยอีไอซีคาดว่าธนาคารกลางสหรัฐฯ จะเพิ่มอัตราดอกเบี้ยนโยบายอีก 0.50-1% ในปี 2559 เศรษฐกิจของสหรัฐฯ เริ่มแข็งแรงขึ้นตามลำดับ โดยในเดือนธันวาคม 2558 อัตราการว่างงานเข้าสู่ระดับเป้าหมายที่ 5% ธนาคารกลางจึงเริ่มดำเนินนโยบายเพื่อกลับสู่ภาวะปกติ ทั้งนี้ การปรับเพิ่มอัตราดอกเบี้ยนโยบายจะดำเนินต่อไปอย่างค่อยเป็นค่อยไป เนื่องจากเศรษฐกิจสหรัฐฯ ยังอยู่ในช่วงฟื้นตัว ประกอบกับเงินเฟ้อของสหรัฐฯ ยังคงทรงตัวต่ำกว่า 2% อยู่มาก และไม่มีสัญญาณการฟื้นตัวของเงินเฟ้อที่ชัดเจนนัก

นอกจากนี้ การลดขนาดงบดุลก็เป็นหนึ่งในกระบวนการดำเนินนโยบายเพื่อกลับสู่ภาวะปกติเช่นกัน แต่คาดว่าจะเกิดขึ้นในระยะถัดจากปี 2559 ไป ผลของการรับซื้อพันธบัตรของธนาคารกลางสหรัฐฯ ตลอดหลายปีที่ผ่านมาทำให้ธนาคารกลางสหรัฐฯ มีพันธบัตรรัฐบาลในครอบครองเป็นจำนวนมาก เป็นเหตุให้งบดุลของธนาคารกลางสหรัฐฯ มีขนาดใหญ่กว่าที่เคยมีมา ทว่าการลดขนาดงบดุลของธนาคารกลางสหรัฐฯ มีความสัมพันธ์กับเงินปริมาณมากในระบบเศรษฐกิจซึ่งอาจก่อให้เกิดการชะลอตัวทางเศรษฐกิจได้หากธนาคารกลางสหรัฐฯ ลดขนาดงบดุลเร็วเกินไป ดังนั้น การลดขนาดงบดุลของธนาคารกลางสหรัฐฯ จึงควรเกิดขึ้นเมื่อเศรษฐกิจมีการฟื้นตัวดี ซึ่งตามประมาณการของธนาคารกลางสหรัฐฯ แม้ในปี 2559 ระดับเงินเฟ้อจะปรับตัวสูงขึ้นทว่ายังไม่เข้าสู่เป้าหมาย 2% ดังนั้น การลดขนาดงบดุลธนาคารกลางสหรัฐฯ จึงยังไม่น่าจะเกิดขึ้น (คลิกที่ภาพเพื่อขยาย)

การปรับเพิ่มดอกเบี้ยนโยบายของสหรัฐฯ สำคัญต่อตลาดเงินตลาดทุนไทยเนื่องจากเป็นปัจจัยที่มีอิทธิพลต่อการไหลของเงินทุนซึ่งส่งผลต่ออัตราแลกเปลี่ยนและอัตราดอกเบี้ยของไทย เนื่องจากการปรับเพิ่มอัตราดอกเบี้ยนโยบายของธนาคารกลางสหรัฐฯ ทำให้อัตราผลตอบแทนโดยเปรียบเทียบของไทยลดลง นักลงทุนต่างชาติจึงมีแนวโน้มลดการลงทุนในไทย ก่อให้เกิดการไหลออกของเงินทุนซึ่งกดดันให้เงินบาทอ่อนค่าและอัตราดอกเบี้ยภายในประเทศปรับตัวสูงขึ้น สภาวการณ์ดังกล่าวได้เคยเกิดขึ้นในปี 2556 ซึ่งตลาดเงินโลกมีความกังวลว่าธนาคารกลางสหรัฐฯ จะลดการผ่อนคลายทางการเงินลง ทำให้มีเงินทุนไหลออกจากตลาดพันธบัตรรัฐบาล 72,000 ล้านบาท และจากตลาดหลักทรัพย์ 190,000 ล้านบาท โดยในปีดังกล่าวเงินบาทอ่อนค่าลง 7% จาก 30.59 บาทต่อดอลลาร์สหรัฐ เป็น 32.71 บาทต่อดอลลาร์สหรัฐ

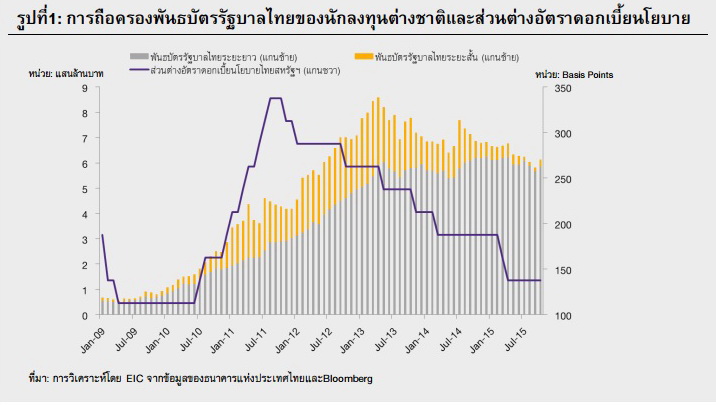

เงินทุนมีแนวโน้มไหลออกจากตลาดตราสารหนี้ไทยตามผลตอบแทนโดยเปรียบเทียบของไทยที่ลดลง ผลตอบแทนโดยเปรียบเทียบของสหรัฐฯ ที่สูงขึ้นย่อมจูงใจให้นักลงทุนต่างชาติลดการลงทุนในไทยและนำเงินกลับไปลงทุนในสหรัฐฯ มากขึ้น นับแต่ปี 2556 เรื่อยมาพบว่าส่วนต่างอัตราดอกเบี้ยนโยบายระหว่างไทยและสหรัฐฯ ลดลงอย่างต่อเนื่องจากประมาณ 3% เหลือเพียงประมาณ 1.5% ทำให้การถือครองพันธบัตรรัฐบาลไทยของนักลงทุนต่างชาติลดลงประมาณ 160,000 ล้านบาท ซึ่งประกอบด้วย การลดลงในการถือครองพันธบัตรรัฐบาลระยะสั้นจำนวน 240,000 ล้านบาท และการเพิ่มขึ้นในการถือครองพันธบัตรรัฐบาลระยะยาว 80,000 ล้านบาท (รูปที่ 1) ซึ่งเป็นที่สังเกตว่าการถือครองพันธบัตรรัฐบาลระยะสั้นนั้นมีความสัมพันธ์ผกผันอย่างชัดเจนกับส่วนต่างของอัตราดอกเบี้ยนโยบาย เมื่อเปรียบเทียบกับช่วงต้นปี 2556 เห็นได้ชัดว่านักลงทุนต่างชาติถือครองพันธบัตรรัฐบาลประเภทดังกล่าวลดลงมาก จาก 272,000 ล้านบาท เหลือเพียง 27,000 ล้านบาทในปัจจุบัน เนื่องจากส่วนต่างอัตราดอกเบี้ยนโยบายที่แคบลง (คลิกที่ภาพเพื่อขยาย)

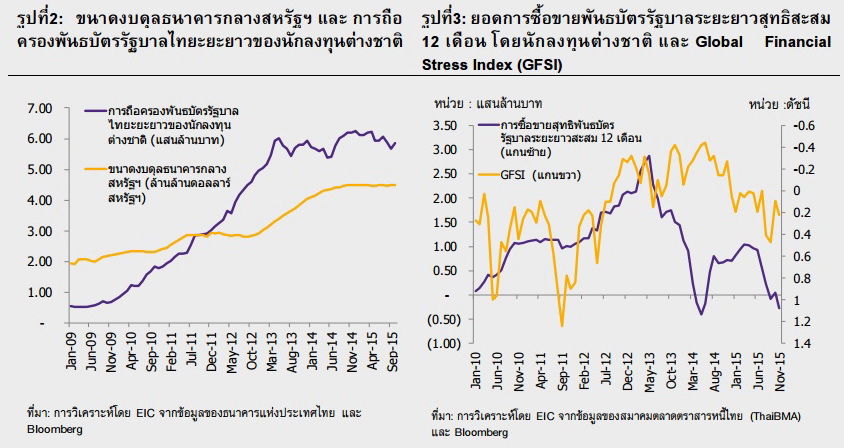

อย่างไรก็ดี นอกจากส่วนต่างอัตราดอกเบี้ยนโยบายแล้วยังมีปัจจัยอื่นที่มีอิทธิพลต่อการไหลออกของเงินทุนในปี 2016 อีก ได้แก่ ขนาดงบดุลของธนาคารกลางสหรัฐฯ ตั้งแต่ปี 2556 เป็นต้นมา เห็นชัดว่าส่วนต่างอัตราดอกเบี้ยนโยบายปรับลดลงอย่างต่อเนื่อง ทว่าการถือครองพันธบัตรรัฐบาลระยะยาวของนักลงทุนต่างชาติกลับมิได้ลดลง โดยทรงตัวอยู่ที่ระดับใกล้เคียง 600,000 ล้านบาท ตั้งแต่เดือนเมษายน 2556 เป็นต้นมา ทั้งนี้ เป็นเพราะนอกจากส่วนต่างอัตราดอกเบี้ยนโยบายแล้วยังมีปัจจัยอื่นๆ ซึ่งมีบทบาทในการกำหนดการเคลื่อนย้ายเงินทุนของนักลงทุนต่างชาติ

โดยจากรูปที่ 2 จะเห็นว่า การถือครองพันธบัตรรัฐบาลมีความสัมพันธ์กับขนาดงบดุลของธนาคารกลางสหรัฐฯ โดยการถือครองพันธบัตรรัฐบาลระยะยาวของนักลงทุนต่างชาติเพิ่มขึ้นอย่างต่อเนื่องตามการขยายขนาดงบดุลของธนาคารกลางสหรัฐฯ จนกระทั่งปี 2556 ซึ่งตลาดมีความตระหนักถึงการระงับการเข้าซื้อพันธบัตรของธนาคารกลางสหรัฐฯ การถือครองพันธบัตรระยะยาวของนักลงทุนต่างชาติจึงเริ่มทรงตัวอยู่ที่ระดับปัจจุบัน ซึ่งหากเกิดการลดขนาดงบดุลของธนาคารกลางสหรัฐฯ ก็อาจกระตุ้นให้เกิดการไหลออกของเงินทุนจากพันธบัตรรัฐบาลระยะยาวได้

ความกลัวต่อความเสี่ยงของตลาดการเงินโลกก็เป็นอีกปัจจัยที่มีอิทธิพลต่อการไหลออกของเงินทุนเช่นกัน อีไอซีพบว่าความกลัวต่อความเสี่ยงของตลาดเงินโลกที่มากนำมาซึ่งการซื้อพันธบัตรรัฐบาลระยะยาวที่ลดลง หรืออาจก่อให้เกิดการขายพันธบัตรดังกล่าวได้ ทั้งนี้ ความกลัวความเสี่ยงของตลาดการเงินโลกสามารถวัดได้ด้วยค่า Global Financial Stress Index (GFSI) การปรับสูงขึ้นของค่า GFSI แสดงถึงความกลัวความเสี่ยงของตลาดเงินโลกที่มากขึ้น นักลงทุนต่างชาติจึงมีแนวโน้มลดการลงทุนในไทยเนื่องจากไทยเป็นประเทศในกลุ่มกำลังพัฒนา จากอดีตที่ผ่านมาพฤติกรรมการซื้อขายพันธบัตรรัฐบาลระยะยาวของนักลงทุนต่างชาติในตลาดเงินไทยมีรูปแบบที่สอดคล้องกับทิศทางของค่า GFSI อย่างชัดเจน โดยในช่วง 2553 ถึงเดือนพฤษภาคม 2556 ความกลัวต่อความเสี่ยงของตลาดเงินโลกลดลงอย่างต่อเนื่องโดยค่า GFSI ที่ปรับลดลงจาก 0.27 เป็น -0.31 ทำให้เห็นการซื้อพันธบัตรรัฐบาลไทยระยะยาวสุทธิสะสม 12 เดือนโดยนักลงทุนต่างชาติเพิ่มขึ้นอย่างมาก ในขณะที่ในช่วงเดือนพฤษภาคม 2556 ถึงปัจจุบัน ตลาดเงินโลกมีความกลัวต่อความเสี่ยงที่มากขึ้น ค่า GFSI ปรับเพิ่มขึ้นจาก -0.31 เป็น 0.22 ทำให้การซื้อขายสุทธิสะสม 12 เดือนย้อนหลังของพันธบัตรรัฐบาลไทยระยะยาวโดยนักลงทุนต่างชาติปรับลดลงจนกลายเป็นยอดขายสุทธิในปัจจุบัน (คลิกที่ภาพเพื่อขยาย)

อีไอซีประเมินว่า ในปี 2559 การไหลออกของเงินทุนของนักลงทุนต่างชาติจะไม่รุนแรง โดยมีการไหลออกของเงินทุนราว 50,000 ล้านบาท เนื่องจากปัจจุบันนักลงทุนต่างชาติถือครองพันธบัตรรัฐบาลระยะสั้นซึ่งอ่อนไหวต่อการเปลี่ยนแปลงดอกเบี้ยนโยบายค่อนข้างน้อย ดังนั้น การเคลื่อนย้ายเงินทุนในสินทรัพย์ทางการเงินจำนวนมากโดยฉับพลันจึงเกิดขึ้นยากและจำกัดบนพื้นฐานของเศรษฐกิจไทยที่ค่อนข้างแข็งแกร่ง โดยการประเมินดังกล่าวอยู่บนสมมติฐานว่าธนาคารกลางสหรัฐฯ จะปรับเพิ่มดอกเบี้ยนโยบายอีก 0.5-1% ในปี 2016 อย่างค่อยเป็นค่อยไปโดยไม่มีการปรับลดขนาดงบดุลลงและมีการสื่อสารกับตลาดอย่างชัดเจนซึ่งไม่ก่อให้เกิดความวิตกกังวลกับตลาดการเงิน

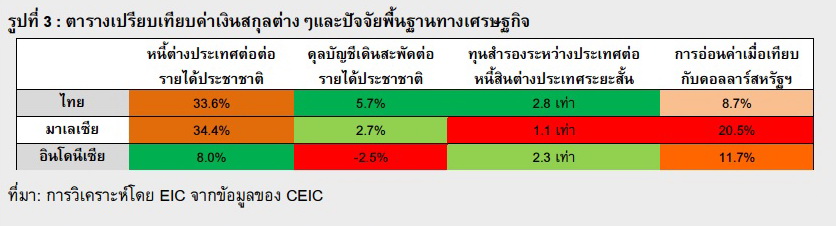

อีไอซีคาดการณ์ว่าเงินบาทอ่อนค่าลงอยู่ที่ระดับ 37 บาทต่อดอลลาร์สหรัฐ เนื่องจากในปี 2559 แม้ว่าธนาคารกลางสหรัฐฯ จะปรับเพิ่มอัตราดอกเบี้ยนโยบายขึ้นอีก 0.5-1% ทว่าการเคลื่อนย้ายเงินทุนของนักลงทุนต่างชาติเป็นจำนวนมากและฉับพลันเกิดขึ้นได้ยาก ทั้งนี้ เพราะมีการถือครองตราสารหนี้ระยะสั้นซึ่งอ่อนไหวต่อการเปลี่ยนแปลงดอกเบี้ยนโยบายของนักลงทุนต่างชาติค่อนข้างต่ำ และไทยมีพื้นฐานทางเศรษฐกิจที่แข็งแรงเมื่อเปรียบเทียบกับประเทศเพื่อนบ้าน เช่น ดุลบัญชีเดินสะพัดต่อรายได้ประชาชาติ และทุนสำรองระหว่างประเทศต่อหนี้สินต่างประเทศระยะสั้นที่สูงกว่า ในขณะที่มีหนี้ต่างประเทศต่อรายได้ประชาชาติใกล้เคียงกับมาเลเซีย ทำให้ค่าเงินของไทยอ่อนค่าลงน้อยกว่าประเทศอื่น โดยอ่อนค่าลงเพียง 8.7% (รูปที่ 3 คลิกที่ภาพเพื่อขยาย)

สำหรับดอกเบี้ยนโยบายและดอกเบี้ยระยะสั้นมีแนวโน้มคงตัวในปี 2559 อีไอซีมองว่าการไหลออกของเงินทุนจะเกิดขึ้นในปริมาณไม่มากเช่นเดียวกับค่าเงินบาทซึ่งอ่อนลงเพียงเล็กน้อย ดังนั้น ธนาคารแห่งประเทศไทยจึงสามารถคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 1.5% ต่อไป ซึ่งอัตราดอกเบี้ยนโยบายนั้นจะเป็นตัวกำหนดอัตราดอกเบี้ยระยะสั้นในตลาดเงิน จึงทำให้อัตราดอกเบี้ยระยะสั้นในตลาดเงินคงตัวด้วยเช่นกัน

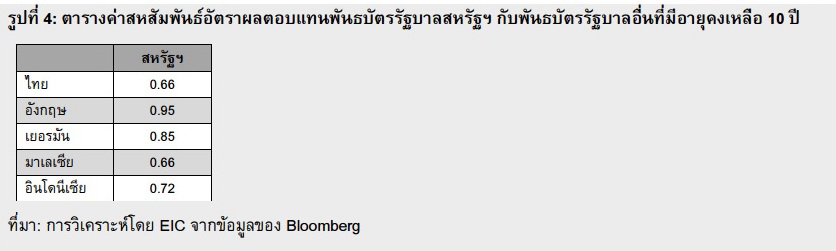

ในส่วนอัตราผลตอบแทนพันธบัตรรัฐบาล (Government Bonds Yield) ระยะกลางและระยะยาวของไทยปรับตัวสูงขึ้นตามแรงกดดันของอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ เนื่องจากการปรับเพิ่มอัตราดอกเบี้ยนโยบายของธนาคารกลางสหรัฐฯ จะกดดันให้อัตราผลตอบแทนพันธบัตรรัฐบาลระยะกลางและระยะยาวของสหรัฐฯ ปรับตัวสูงขึ้น ดังนั้น แนวโน้มอัตราผลตอบแทนพันธบัตรรัฐบาลไทยจึงเป็นไปในทิศทางขาขึ้นตามอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ เนื่องจากค่าสหสัมพันธ์ (Correlation) ระหว่างอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ที่มีอายุคงเหลือ 10 ปี และอัตราผลตอบแทนพันธบัตรรัฐบาลในระยะเดียวกันในตลาดเงินโลกอยู่ในระดับสูง (รูปที่ 4)(คลิกที่ภาพเพื่อขยาย)

แม้มีความเป็นได้ไม่มากนัก แต่ในระยะข้างหน้ายังคงมีความเสี่ยงที่การไหลออกของเงินทุนจะรุนแรงกว่าที่อีไอซีประเมินไว้ หากตลาดมีความกังวลต่อความเสี่ยงเกินกว่าที่คาดหรือปัจจัยพื้นฐานทางเศรษฐกิจแย่ลงอย่างมีนัยสำคัญ การไหลออกของเงินทุนในปริมาณมากสามารถเกิดได้จากหลายสาเหตุ เช่น 1) เกิดความตื่นกลัวขึ้นในตลาดการเงินโลกจากการดำเนินนโยบายของธนาคารกลางสหรัฐฯ ที่ไม่เป็นไปตามคาดการณ์ของตลาด 2) ธนาคารกลางสหรัฐฯ ปรับลดขนาดงบดุลภายในปี 2559 3) การชะลอตัวในเศรษฐกิจขนาดใหญ่ของโลก เช่น จีน 4) อาจเป็นผลจากความไม่มีเสถียรภาพภายในประเทศ เช่น ความไม่มีเสถียรภาพทางการเมืองภายในประเทศ 5) หากเกิดการปรับตัวเพิ่มขึ้นอย่างมากของราคาน้ำมันซึ่งจะกระทบต่อดุลการค้า ปัจจัยดังกล่าวสามารถก่อให้เกิดการไหลออกของเงินทุนซึ่งอาจเพิ่มขึ้นอย่างมากเป็นจำนวน 85,000–147,000 ล้านบาท สร้างแรงกดดันต่อค่าเงินบาทให้สามารถอ่อนลงเป็น 40 บาทต่อดอลลาร์สหรัฐ และธนาคารแห่งประเทศไทยอาจปรับเพิ่มอัตราดอกเบี้ยนโยบาย

ผู้ระดมทุนจากธนาคารพาณิชย์ไม่ได้รับผลกระทบ เนื่องจากอัตราดอกเบี้ยเงินกู้จากธนาคารพาณิชย์ เช่น MLR และ MRR มีความสัมพันธ์สูงกับอัตราดอกเบี้ยนโยบายซึ่งในปี 2559 อีไอซีมองว่าธนาคารแห่งประเทศไทยจะยังคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 1.5% ตลอดปี 2559 ทำให้ต้นทุนการกู้ยืมเงินจากธนาคารพาณิชย์ไม่เปลี่ยนแปลงอย่างมีนัยสำคัญ

ผู้ระดมทุนจากตลาดเงินโดยตรงควรเร่งระดมเงินทุนหรือใช้ประโยชน์จากการทำสัญญาแลกเปลี่ยนอัตราดอกเบี้ย (Interest Rate Swap) เนื่องจากอัตราผลตอบแทนรัฐบาลไทยมีทิศทางปรับเพิ่มขึ้นตามอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ การระดมทุนจากตลาดเงินโดยมีการกำหนดอัตราดอกเบี้ยจ่ายที่อ้างอิงกับ (Benchmark) อัตราผลตอบแทนพันธบัตรรัฐบาลจึงมีแนวโน้มสูงขึ้น การเร่งระดมเงินทุนในช่วงที่อัตราผลตอบแทนพันธบัตรรัฐบาลยังปรับเพิ่มขึ้นไม่มากจึงเป็นประโยชน์ต่อผู้มีแผนใช้เงินทุน เช่นเดียวกันกับสัญญาแลกเปลี่ยนอัตราดอกเบี้ยซึ่งมีการกำหนดอัตราดอกเบี้ยอ้างอิงในทิศทางเดียวกับอัตราผลตอบแทนรัฐบาล การทำสัญญาแลกเปลี่ยนอัตราดอกเบี้ยในช่วงที่อัตราผลตอบแทนรัฐบาลยังเพิ่มขึ้นไม่มากจึงเป็นประโยชน์ต่อผู้ทำสัญญาเช่นกัน

ผู้มีรายจ่ายเป็นสกุลดอลลาร์สหรัฐ ควรใช้ความระมัดระวังในการบริหารความเสี่ยงจากอัตราแลกเปลี่ยนเนื่องจากเงินบาทมีทิศทางอ่อนค่าลง โดยการใช้เครื่องมือในการบริหารความเสี่ยง เช่น สัญญาซื้อขายอัตราแลกเปลี่ยนล่วงหน้า (FX Futures) หรือ สิทธิในการซื้อขายเงินตราต่างประเทศ (FX Option) ในช่วงนี้ที่ค่าเงินที่ยังไม่อ่อนลงมากนัก ซึ่งจะเป็นประโยชน์ต่อผู้มีรายจ่ายในสกุลดอลลาร์สหรัฐ

การปรับตัวของราคาสินค้าโภคภัณฑ์ รวมถึงภาวะเศรษฐกิจจีน และเศรษฐกิจในกลุ่มประเทศกำลังพัฒนา ก็เป็นสิ่งที่ควรให้ความสนใจเช่นกัน เพราะราคาสินค้าโภคภัณฑ์มีความสัมพันธ์ในทิศทางลบกับค่าเงินดอลลาร์สหรัฐ การแข็งค่าของเงินดอลลาร์สหรัฐ สามารถนำมาซึ่งการลดลงของราคาสินค้าโภคภัณฑ์ซึ่งกระทบต่อการส่งออกและรายได้ของไทย อีกทั้งเศรษฐกิจของจีนซึ่งเป็นแหล่งอุปสงค์ขนาดใหญ่ของโลก ตลอดจนประเทศกำลังพัฒนาซึ่งเป็นคู่ค้าสำคัญของไทย การชะลอตัวของประเทศดังกล่าวสามารถนำมาซึ่งความผันผวนของค่าเงินและบั่นทอนการเติบโตของธุรกิจเช่นกัน