ตลอดระยะเวลา 10 ปี ที่ผลกำไรของของธนาคารพาณิชย์เพิ่มขึ้นต่อเนื่องและดูเหมือนว่าจะไม่ได้รับผลกระทบใดๆ จากภาวะเศรษฐกิจ โดยผลกำไร 2 ส่วนของธนาคาร ส่วนหนึ่งได้งอกเงยจาก “รายได้ดอกเบี้ย” อันอิงอยู่กับกองสินทรัพย์ที่ถูกปล่อยกู้ออกไป ซึ่งนับวันมีแต่จะเพิ่มขึ้นเรื่อยๆ ขณะที่อีกส่วนหนึ่งเป็นผลกำไรจาก “รายได้ที่ไม่ใช่ดอกเบี้ย” โดยเฉพาะ “รายได้ค่าธรรมเนียมและบริการ” ซึ่งถือว่าเป็นแหล่งรายได้สำคัญของธนาคาร และถูกกระแสสังคมมองว่าเป็นรูปแบบการค้ากำไรเกินควรและเอาเปรียบผู้บริโภค เนื่องจากเป็นการให้บริการที่มีต้นทุนต่อหน่วยที่ต่ำหรือเรียกได้ว่าไม่มีต้นทุน โดยเฉพาะการให้บริการภายในธนาคารแห่งเดียวกัน

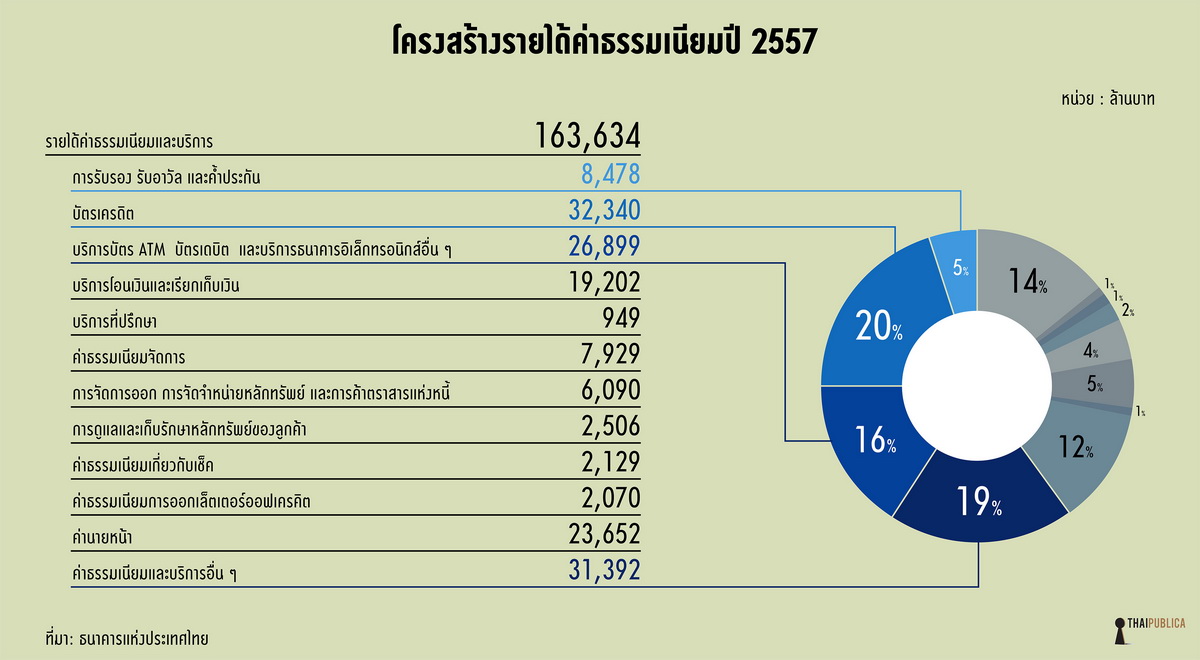

ทั้งนี้ จากข้อมูลของธนาคารแห่งประเทศไทย (ธปท.) ย้อนหลัง 10 ปี พบว่ารายได้ค่าธรรมเนียมของระบบธนาคารพาณิชย์เพิ่มขึ้นต่อเนื่องทุกปี และเพิ่มขึ้นเกือบ 3 เท่าจาก 56,441 ล้านบาทในปี 2548 เป็น 163,634 ล้านบาทในปี 2557 และเมื่อเทียบกับกำไรสุทธิรวมทั้งระบบปี 2557 ของธนาคารพาณิชย์ 223,873 ล้านบาท จะเห็นได้ว่ารายได้จากค่าธรรมเนียมมีสัดส่วนครึ่งหนึ่งของกำไรสุทธิทั้งระบบ และจากการรวบรวมข้อมูลรายได้รวมค่าธรรมเนียมของระบบธนาคารพาณิชย์ในช่วง 10 ปีเท่ากับ 1,038,436 ล้านบาท (คลิ๊กที่ภาพเพื่อขยาย)

ทั้งนี้ โครงสร้างรายได้ค่าธรรมเนียมและบริการของระบบธนาคารพาณิชย์ในปี 2557 มีทั้งสิ้น 12 รายการ ได้แก่ 1) รายได้จากการรับรอง รับอาวัล และค้ำประกัน 8,478 ล้านบาท 2) รายได้จากบัตรเครดิต 32,340 ล้านบาท 3) รายได้จากบริการบัตรเอทีเอ็ม บัตรเดบิต และบริการบัตรอิเล็กทรอนิกส์อื่นๆ 26,899 ล้านบาท 4) บริการโอนเงินและเรียกเก็บเงิน 19,202 ล้านบาท 5) บริการที่ปรึกษา 949 ล้านบาท 6) ค่าธรรมเนียมจัดการ 7,929 ล้านบาท 7) การจัดการออก การจัดจำหน่ายหลักทรัพย์ และการค้าตราสารแห่งหนี้ 6,090 ล้านบาท 8) การดูแลและเก็บรักษาหลักทรัพย์ของลูกค้า 2,506 ล้านบาท 9) ค่าธรรมเนียมเกี่ยวกับเช็ค 2,129 ล้านบาท 10) ค่าธรรมเนียมการออกจดหมายรับรองเครดิต 2,070 ล้านบาท 11) ค่านายหน้า 23,652 ล้านบาท 12) ค่าธรรมเนียมและบริการอื่นๆ 31,392 ล้านบาท

ทั้งนี้ ธปท. ได้ออกหลักเกณฑ์ต่างๆ ตามข้อกำหนดของพระราชบัญญัติธุรกจิสถาบันการเงิน พ.ศ. 2551 และกฎหมายอื่นที่เกี่ยวข้อง โดยมีส่วนที่เกี่ยวกับการกำหนดเกี่ยวกับดอกเบี้ย ค่าธรรมเนียม และการคุ้มครองผู้บริโภคจำนวนทั้งสิ้น 9 ฉบับ แต่กล่าวถึงค่าธรรมเนียมไว้ 4 ฉบับ ได้แก่ 1) หลักเกณฑ์การปฏิบัติในเรื่องดอกเบี้ย ส่วนลด ค่าบริการต่างๆ และเบี้ยปรับสำหรับธนาคารพาณิชย์ เลขที่ สนส. 80/2551 กำหนดในส่วนค่าบริการที่เกี่ยวเนื่องกับเงินฝากและสินเชื่อ มีใจความสำคัญว่า กรณีที่บัญชีเงินฝากไม่เคลื่อนไหวและมียอดเงินฝากน้อยกว่าที่กำหนด จนธนาคารต้องเรียกเก็บค่ารักษาบัญชี ให้ธนาคารเก็บ “เท่าที่จำเป็น” เพื่อชดเชยการรักษาบัญชีและต้องคำนึงถึงรายได้ที่ได้จากการนำเงินฝากที่เหลือของผู้ฝากไปหาประโยชน์ด้วย ทั้งนี้ ห้ามทำข้อตกลงหรือหักเงินค่ารักษาบัญชีเกินกว่ายอดในบัญชีไม่ได้ โดยต้องแจ้งเป็นหนังสือล่วงหน้าแก่ผู้ฝากอย่างน้อย 30 วันด้วย

ขณะที่กรณีที่บัญชีไม่เคลื่อนไหวแต่มียอดเงินฝากเกินเกณฑ์ที่กำหนดและไม่ได้ติดต่อเป็นเวลานาน ธนาคารจะต้องแจ้งผู้ฝากเป็นจดหมายลงทะเบียนหรือจดหมายรับรองให้ลูกค้าทราบ เพื่อให้ปิดบัญชีหรือเคลื่อนไหวบัญชี โดยจะต้องทำจดหมายเป็นเวลา 2 ปี ปีละ 1 ครั้ง ซึ่งครั้งสุดท้ายระบุว่าจะไม่มีการแจ้งเป็นหนังสืออีก

ส่วนค่าบริการต่างๆ ที่เกี่ยวข้องกับสินเชื่อ ให้ถือเป็นส่วนหนึ่งของดอกเบี้ยหรือส่วนลด ยกเว้นกรณีที่ธนาคารประกาศประเภท จำนวน และอัตราค่าบริการ สำหรับสินเชื่อเพื่อการประกอบธุรกิจไว้อย่างชัดเจน ส่วนกรณีของสินเชื่อเพื่อการอุปโภคบริโภค ธนาคารสามารถเก็บค่าบริการต่างๆ ตามที่ได้จ่ายไปจริงและพอสมควรแก่เหตุ โดยจะต้องเป็นค่าใช้จ่ายที่เกิดจาก 1) ต้องจ่ายให้แก่หน่วยงานราชการ 2) ต้องจ่ายให้แก่หน่วยงานภายนอก โดยมีหลักฐานการชำระเงินที่ชัดเจนและเป็นประเภทตามตารางแนบที่ 3 (ดูประกาศประกอบ) และ 3) ทำให้ต้นทุนของธนาคารเพิ่มขึ้น เนื่องจากการให้บริการลูกค้าหรือการผิดชำระหนี้ของลูกค้าแล้วแต่กรณีเฉพาะรายตามประเภทตารางแนบที่ 3 (ดูประกาศประกอบ)

สุดท้าย ด้านค่าบริการอื่นๆ ที่ไม่เกี่ยวกับเงินให้สินเชื่อ เช่น บริการการใช้เช็คหรือการโอนเงิน ธนาคารอาจจะเรียกเก็บได้แต่ต้องปฏิบัติตามหลักเกณฑ์ที่ ธปท. กำหนดโดยเฉพาะเป็นเรื่องๆ ไป

2) หลักเกณฑ์การปฏิบัติในเรื่องดอกเบี้ย ค่าบริการต่างๆ และเบี้ยปรับที่ธนาคารพาณิชย์อาจเรียกได้ในการประกอบธุรกิจบัตรเครดิต เลขที่ สนส. 17/2552 ซึ่งเป็นประกาศเกี่ยวกับค่าธรรมเนียมของบัตรเครดิตว่า ธนาคารสามารถเรียกค่าปรับกรณีผิดชำระหนี้ได้ โดยรวมกันแล้วจะต้องไปเกิน 20% ต่อปี และสามารถคิดจำนวนวันได้ตั้งแต่ที่การทดรองจ่ายเงินเพื่อประโยชน์ของลูกค้า หรือวันที่สรุปยอดรายการ หรือวันที่ลูกค้าผิดชำระหนี้ ก็ได้ นอกจากนี้ ธนาคารยังสามารถคิดค่าธรรมเนียมจากการให้บริการเบิกถอนเงินสดด้วยบัตรเครดิต เพิ่มเติมค่าปรับกรณีผิดชำระหนี้ (เนื่องจากกรณีผิดชำระหนี้กำหนดเพดานไว้ที่ 20% ต่อปี) ได้อีก 3% ของจำนวนเงินสดที่ถอน

ขณะเดียวกัน ธนาคารพาณิชย์อาจจะเรียกเก็บค่าธรรมเนียมอื่นๆ นอกเหนือจากที่กล่าวมาได้ ตามค่าใช้จ่ายที่ได้จ่ายจริงและพอสมควรแก่เหตุ แต่ต้องเป็นไปตามรายการแนบท้ายของ ธปท. (ดูประกาศเพิ่มเติม) ซึ่งมีเงื่อนไขว่า 1) ต้องเป็นค่าใช้จ่ายที่ทำให้ต้นทุนของธนาคารเพิ่มขึ้น เฉพาะกรณีของการชำระภาษีอากรและค่าธรรมเนียมให้แก่หน่วยราชการที่มีหน้าที่เรียกเก็บ โดยหน่วยงานเหล่านั้นไม่สามารถเรียกเก็บจากธนาคารได้ ทั้งนี้ให้ขอความยินยอมจากลูกค้าก่อนและเก็บได้ไม่เกิน 2% ของค่าภาษีอากรและค่าธรรมเนียม 2) เป็นค่าใช้จ่ายที่ทำให้ต้นทุนของธนาคารเพิ่มขึ้น เนื่องจากการบริการหรือติดตามทวงหนี้ที่ผิดชำระแต่ละรายอันเฉพาะเจาะจง 3) เป็นค่าใช้จ่ายที่ธนาคารต้องจ่ายให้บุคคลอื่นและไม่เป็นค่าใช้จ่ายที่เกิดขึ้นตามปกติของธนาคารอยู่แล้ว เช่น ค่าน้ำค่าไฟหรือเงินเดือนพนักงาน โดยต้องมีหลักฐานที่ชัดเจนตรวจสอบได้

3) หลักเกณฑ์การปฏิบัติในเรื่องดอกเบี้ย ค่าบริการต่างๆ และเบี้ยปรับสาหรับบริษัทเครดิตฟองซิเอร์ เลขที่ สนส. 82/2551 ซึ่งกำหนดค่าธรรมเนียมเกี่ยวกับบริษัท เครดิตฟองซิเอร์ (กิจการให้กู้ยืมเงินโดยวิธีรับจำนองอสังหาริมทรัพย์) ส่วนค่าบริการเหมือนกับกรณีของหลักเกณฑ์การปฏิบัติในเรื่องดอกเบี้ย ส่วนลด ค่าบริการต่าง ๆ และเบี้ยปรับสำหรับธนาคารพาณิชย์

4) หลักเกณฑ์การปฏิบัติในเรื่องดอกเบี้ย ส่วนลด ค่าบริการต่างๆ และเบี้ยปรับสำหรับบริษัทเงินทุน กำหนดค่าธรรมเนียมส่วนค่าบริการต่างๆ เหมือนกับกรณีของหลักเกณฑ์การปฏิบัติในเรื่องดอกเบี้ย ส่วนลด ค่าบริการต่างๆ และเบี้ยปรับสำหรับธนาคารพาณิชย์

ที่มาภาพ : http://f.ptcdn.info/010/012/000/1384178474-kfDepositN-o.jpg

ทั้งนี้ ในทางปฏิบัติ จากข้อมูลของ ธปท. ซึ่งรวบรวมข้อมูลการบริการและอัตราค่าธรรมเนียมที่น่าสนใจจากผู้ให้บริการต่างๆ และเผยแพร่เพื่อประโยชน์ในการเปรียบเทียบค่าธรรมเนียมในเบื้องต้น พบว่ามีการเก็บค่าธรรมเนียมตั้งแต่ 10-15,000 บาท จำนวน 66 รายการ โดยแบ่งเป็น 10 ประเภทตามวิธีการทำธุรกรรม ได้แก่ 1) ประเภทเงินฝากบัญชีออมทรัพย์ 8 รายการ 2) ประเภทเงินฝากกระแสรายวัน 8 รายการ 3) เช็ค 4 รายการ 4) ประเภทบัตรเอทีเอ็มและบัตรเดบิต 4 รายการ 5) ประเภทการถอนด้วยบัตรเอทีเอ็มและบัตรเดบิต 6 รายการ 6) ประเภทฝาก/โอนด้วยบัตรเอทีเอ็มและบัตรเดบิต 6 รายการ 7) ประเภทบัตรเครดิต 8) ธุรกรรมผ่านอินเทอร์เน็ตหรืออินเทอร์เน็ตแบงก์กิ้ง 6 รายการ 9) ประเภทการทำธุรกรรมต่างประเทศ 10 รายการ และ 10) ประเภทธุรกรรมอื่นๆ เช่น บริการต่อทะเบียนรถ ค่าเช่าตู้นิรภัย ค่ารับรองเครดิตลูกค้า 8 รายการ

รายการที่น่าสนใจของเงินฝากออมทรัพย์ เช่น 1) ค่ารักษาบัญชีกรณีไม่มีการเคลื่อนไหวตั้งแต่ 1-2 ปี และมียอดคงเหลือต่ำกว่า 500-1,000 จะต้องเสียค่าธรรมเนียมเดือนละตั้งแต่ 40-100 บาท แต่ส่วนใหญ่จะกำหนดไว้ที่ 50 บาท และมียอดคงเหลือต่ำกว่า 1,000 บาท มากกว่า 1 ปี

2) ค่ารักษาบัญชีที่เคลื่อนไหวและมียอดคงเหลือต่ำกว่า 1,000-5,000 บาท เสียค่าธรรมเนียมตั้งแต่ 0-100 บาท โดยธนาคารส่วนใหญ่จะไม่คิดค่าธรรมเนียม

3) ค่าธรรมเนียมรับฝากเหรียญ เสียค่าธรรมเนียมตั้งแต่ 0-2% ของมูลค่าเงินฝาก โดยมีเงื่อนไขว่าจะคิดตามมูลค่าตั้งแต่ส่วนที่เกิน 100–2,000 บาทขึ้นไป หรือคิดตามจำนวนเหรียญตั้งแต่ 100 เหรียญ แล้วแต่ธนาคาร

4) ค่าธรรมเนียมฝาก-ถอนข้ามเขต ณ สาขาของธนาคาร คิดค่าธรรมเนียม 10 บาททุกๆ การฝาก-ถอน 1 หมื่นบาท ขั้นต่ำตั้งแต่ 0-30 บาท โดยคิดค่าธรรมเนียมสูงสุดได้ 1,000 บาท นอกจากนี้ ยังคิดค่าบริการต่างหากอีกตั้งแต่ 0-20 บาท

5) ค่าธรรมเนียมโอนเงินอัตโนมัติจากบัญชีออมทรัพย์ไปยังกระแสรายวัน ตั้งแต่ 0-30 บาทต่อวัน

6) ค่าธรรมเนียมโอนเงินอัตโนมัติระหว่างบัญชีออมทรัพย์และกระแสรายวัน ตั้งแต่ 15-30 บาทต่อวัน

7) ค่าธรรมเนียมโอนเงินระหว่างธนาคาร ณ สาขาของธนาคาร ตั้งแต่ 50-120 บาท

ด้านค่าธรรมเนียมของการใช้บัตรเอทีเอ็ม บัตรเครดิต และบัตรเดบิต มีรายการค่าธรรมเนียมที่น่าสนใจ ได้แก่

1. ค่าธรรมเนียมฝากเงินต่างธนาคารในเขตและข้ามเขต คิดตั้งแต่ 50-120 บาท ตามจำนวนเงินฝาก

2. ค่าธรรมเนียมฝากเงินธนาคารเดียวกันแต่ข้ามเขต คิด 10 บาทต่อเงินฝาก 1 หมื่น บาท ขั้นต่ำ 10 บาท สูงสุด 1,000 บาท นอกจากนี้ ยังคิดค่าบริการต่างหากตั้งแต่ 0-20 บาท

3. ค่าธรรมเนียมโอนเงินธนาคารเดียวกันข้ามเขต 10-15 บาทต่อรายการ ส่วนใหญ่ยกเว้นค่าธรรมเนียมรายการแรกของเดือน

4. ค่าธรรมเนียมโอนเงินข้ามธนาคาร คิดตั้งแต่ 25-35 บาทต่อรายการ

5. ค่าธรรมเนียมถอนเงินต่างธนาคารในเขต คิดตั้งแต่ 5-10 บาทต่อรายการ โดย 4-5 รายการแรกของเดือนไม่คิดค่าธรรมเนียม

6. ค่าธรรมเนียมถอนเงินต่างธนาคารนอกเขต คิดตั้งแต่ 10-20 บาทต่อรายการ บางธนาคารมีการคิดค่าธรรมเนียมเพิ่ม 5-10 บาทต่อรายการ กรณีที่ถอนเงินมากกว่า 5-10 ครั้งต่อเดือน

7. ค่าธรรมเนียมถอนเงินธนาคารเดียวกันข้ามเขต คิดตั้งแต่ 0-15 บาทต่อรายการ

8. ค่าธรรมเนียมถอนเงินต่างประเทศ คิดตั้งแต่ 70-560 บาทต่อรายการ ส่วนใหญ่คิดค่าธรรมเนียมที่ 100 บาทต่อรายการ

9. ค่าธรรมเนียมเบิกถอนเงินสดผ่านบัตรเครดิต 3% ของยอดเงินเบิกถอน

10. ค่าธรรมเรียกแรกเข้าและค่าธรรมเนียมรายปีบัตรเครดิต ตั้งแต่ 0-15,000 บาท

11. ค่าธรรมเนียมคิดตามทวงตามหนี้บัตรเครดิต ตั้งแต่ 200-267.5 บาทต่อรอบบัญชี