สฤณี อาชวานันทกุล

ตอนที่แล้วอธิบายแนวคิดเรื่องกลไกใหม่ๆ ที่จะผลักดันวงการการเงินให้ “เอื้อสังคม” มากกว่าเดิม ดังสรุปโดย โรเบิร์ต ชิลเลอร์ นักเศรษฐศาสตร์การเงินในดวงใจของผู้เขียน เจ้าของรางวัลโนเบลเศรษฐศาสตร์ประจำปี 2013 วันนี้ลองมาดูกลไกที่เป็นรูปธรรมกันบ้าง

เมื่อพูดถึงโครงการหรือบริการสาธารณะซึ่งเป็นหน้าที่ของรัฐ คนไทยจะคุ้นชินและหลายคนก็ถึงขั้นชินชากับปัญหาคาราคาซังมากมาย ตั้งแต่ความล่าช้าของระบบราชการ คอร์รัปชั่นระหว่างทาง ความด้อยประสิทธิภาพ หรือการไร้ซึ่งนวัตกรรม ปัญหาเหล่านี้ผลักให้คุณภาพของบริการถอยห่างออกจากบริการของภาคเอกชนไปเรื่อยๆ ซ้ำเติมปัญหาความเหลื่อมล้ำให้รุนแรงยิ่งขึ้น

คำถามใหญ่คือ ทำอย่างไรโครงการหรือบริการของรัฐ จึงจะ “เก่ง” เท่ากับบริการของเอกชน ซึ่งมีแต่ผู้มีกำลังซื้อเท่านั้นที่ได้ใช้?

ที่ผ่านมา รัฐบาลทั่วโลกหลายรัฐบาลพยายามแก้ปัญหานี้ด้วยการเปิดให้เอกชนเข้ามาบริหารจัดการบริการสาธารณะ เช่น ด้วยการเปิดประมูลให้เอกชนมาแข่งกันยื่นข้อเสนอ ใช้ระบบสัญญาสัมปทาน หรือข้อตกลงร่วมเป็นพันธมิตรระหว่างรัฐกับเอกชน (นิยมเรียกว่า PPP ย่อมาจาก Public-Private Partnership) ข้อดีของวิธีทั้งสองคือประชาชนมีโอกาสจะได้บริการที่มีคุณภาพดีกว่าถ้ารัฐทำเอง แต่ข้อเสียคือ บุคลากรของรัฐจะไม่ได้ปรับปรุงประสิทธิภาพการทำงานของตัวเอง ไม่มีแรงจูงใจใดๆ ที่จะขยันทำงาน คิดค้นนวัตกรรม ยังคงทำงานเช้าชามเย็นชามเหมือนเดิมในฐานะ “เสือนอนกิน” ที่รอรับส่วนแบ่งรายได้หรือค่าสัมปทาน นอกจากนี้ ผู้วิจารณ์หลายคนก็มองว่าสัญญาแบบนี้บางครั้งไม่เป็นธรรมกับรัฐ คือให้เอกชนได้รับผลตอบแทนมากเกินควร เมื่อคำนึงว่ารัฐเป็นผู้แบกรับความเสี่ยงส่วนใหญ่ไว้เอง

นวัตกรรมทางการเงินที่กำลังได้รับความนิยมและทดลองใช้มากขึ้นเรื่อยๆ ในหลายประเทศ ตั้งแต่อังกฤษ อเมริกา ข้ามทวีปไปออสเตรเลียและประเทศอื่น คือ “พันธบัตรเพื่อสังคม” (social impact bond หรือ social benefit bond หรือ Pay for Success Bond ในกรณีของอังกฤษ)

คลิปแนะนำพันธบัตรเพื่อสังคม โดย McKinkey บริษัทที่ปรึกษาอเมริกัน

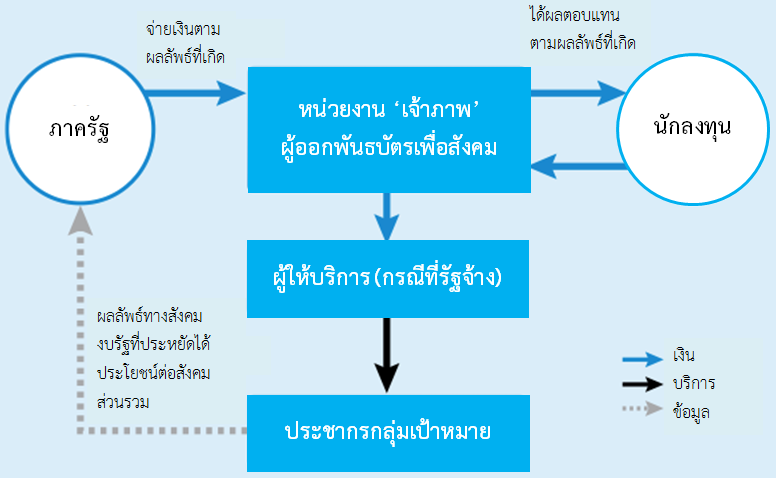

พันธบัตรเพื่อสังคมมีรูปแบบคล้ายกับพันธบัตรรัฐบาลที่เรารู้จักกันดี แต่แทนที่รัฐจะจ่ายผลตอบแทน (ดอกเบี้ย) ตามกำหนดเวลาที่แน่นอนให้กับนักลงทุน (และอีกขาหนึ่งก็จ่ายค่าจ้าง ให้กับผู้ให้บริการ (service provider) จากภาคประชาสังคม (เอ็นจีโอ) ที่รัฐจ้างมาดำเนินโครงการ ตามงวดงานที่ตกลงกันในสัญญา) พันธบัตรเพื่อสังคมจะจ่ายผลตอบแทนให้กับนักลงทุน และผู้ให้บริการจะได้รับค่าจ้างอย่างเต็มเม็ดเต็มหน่วย ก็ต่อเมื่อเกิดประโยชน์สาธารณะจริงๆ ที่ช่วยให้รัฐประหยัดค่าใช้จ่ายได้เท่านั้น

ยกตัวอย่างเช่น ถ้าหากโครงการป้องกันนักโทษหวนคืนสู่คุกประสบความสำเร็จ จำนวนนักโทษในคุกก็จะลดลง ค่าใช้จ่ายของรัฐในการดูแลเรือนจำก็จะลดลงตามไปด้วย ยกตัวอย่างเช่น ในอังกฤษปี 2010 มีการคำนวณว่า การระดมทุน 250 ล้านเหรียญสหรัฐด้วยการออกพันธบัตรเพื่อสังคม นำเงินไปดำเนินโครงการลดอัตราการติดคุกซ้ำของนักโทษ อาจประสบความสำเร็จ ลดอัตราการติดคุกซ้ำลงจนกระทั่งรัฐสามารถปิดเรือนจำได้หลายแห่ง ประหยัดเงินภาษีที่ต้องใช้ในการบริหารจัดการเรือนจำได้กว่า 1 พันล้านเหรียญสหรัฐต่อปี

โครงสร้างพันธบัตรเพื่อสังคม

หากมองในแง่ความไม่แน่นอนของผลตอบแทน พันธบัตรเพื่อสังคมจึงมีลักษณะคล้ายกับการลงทุนในหุ้น หรือหุ้นกู้อนุพันธ์ (structured product) ที่ผลตอบแทนขึ้นอยู่กับราคาของสินทรัพย์อ้างอิง

พันธบัตรเพื่อสังคมมีประโยชน์อะไรบ้าง? หน้าวิกิพีเดียเรื่อง social impact bond สรุปไว้ค่อนข้างดีดังต่อไปนี้

1. การระดมทุนรูปแบบนี้ทำให้รัฐมีเงินใช้จ่ายมากขึ้น โดยเฉพาะในโครงการเชิงป้องกัน อย่างเช่นการป้องกันการติดคุกซ้ำ นักลงทุน (ซึ่งอาจมีตั้งแต่มูลนิธิ กองทุนเพื่อสังคม ไปจนถึงกองทุนรวมกระแสหลัก) ที่ซื้อพันธบัตรเพื่อสังคมไปจะเป็นผู้แบกรับความเสี่ยงที่บริการหรือโครงการจะไม่ได้ผล (กรณีนั้นจะทำให้รัฐประหยัดเงินไม่ได้ เอกชนก็จะไม่ได้รับผลตอบแทน) จากที่ก่อนหน้านี้ รัฐต้องแบกรับความเสี่ยงเองทั้งหมด (เช่น ถ้าระดมทุนด้วยการออกพันธบัตรรัฐบาล ก็ต้องจ่ายดอกเบี้ยทุกงวด ไม่ว่าโครงการจะสำเร็จหรือไม่สำเร็จ)

2. นักลงทุนรวมถึงผู้ให้บริการ ต่างมีแรงจูงใจตรงกันที่จะอยากให้โครงการประสบความสำเร็จ สามารถแก้ปัญหาสังคมได้มากที่สุดเท่าที่จะมากได้ เพราะยิ่งทำอย่างนั้น ตัวเองจะยิ่งได้ผลตอบแทนหรือค่าจ้างสูงๆ ฉะนั้นผู้ให้บริการ (ซึ่งมักจะเป็นเอ็นจีโอ เพราะมีเป้าหมายที่การแก้ปัญหาสังคมอะไรสักอย่าง) จึงมีแรงจูงใจที่จะคิดค้นและใช้นวัตกรรมต่างๆ ในการดำเนินโครงการ นักลงทุนก็จะใส่ใจติดตามผลลัพธ์ทางสังคมด้วย

3. ในเมื่อผลตอบแทนจากพันธบัตรเพื่อสังคม รวมถึงค่าจ้างที่รัฐจ่ายให้กับผู้ให้บริการ ผูกติดกับผลสำเร็จของโครงการ และเงินที่รัฐประหยัดได้จากผลสำเร็จดังกล่าว การ “วัดผล” อย่างเป็นรูปธรรม ต่อเนื่องและรัดกุม จึงจะต้องถูกออกแบบมาตั้งแต่ต้นให้เป็น “กลไกภายใน” (embedded) ก่อนเริ่มดำเนินโครงการ ไม่ใช่ทำโครงการไปแล้วค่อยมาหาวิธีวัดผลทีหลังหรือไม่สนใจเลย การมีกลไกประเมินผลอย่างเป็นระบบจะช่วยให้รัฐและทุกฝ่ายได้เรียนรู้ว่า วิธีแก้ปัญหาสังคมวิธีไหนใช้ได้ผล วิธีไหนใช้ไม่ได้ เพื่อนำไปปรับปรุงโครงการในอนาคต

4. รัฐบาลจะจ่ายค่าจ้างเต็มจำนวนแก่ผู้ให้บริการเฉพาะในกรณีที่โครงการประสบความสำเร็จเท่านั้น เป็นการช่วยเพิ่มประสิทธิภาพและความคุ้มค่าเงินของการใช้จ่ายภาครัฐ

5. ดึงดูดทุนรูปแบบใหม่ๆ จากนักลงทุนสถาบันและอาจรวมถึงนักลงทุนรายย่อยในอนาคต เข้าสู่ภาคสังคมที่ยังต้องการการลงทุนอีกมาก โดยเฉพาะภาคการแพทย์และการศึกษา

6. ในฐานะตราสารทางการเงินชนิดหนึ่ง พันธบัตรเพื่อสังคมจะต้องผ่านการประเมินโครงสร้างและความเป็นไปได้ทางการเงินโดยผู้ประเมินอิสระ ต้องทำตามกฏระเบียบข้อบังคับเรื่องการเปิดเผยข้อมูลของตลาดทุน ผลักดันให้โครงการที่ระดมทุนด้วยพันธบัตรแบบนี้มีความโปร่งใสมากกว่าโครงการรัฐทั่วไป

ถึงแม้จะมีประโยชน์มากมาย แต่พันธบัตรเพื่อสังคมก็ใช่ว่าจะไร้ซึ่งความเสี่ยง อุปสรรค และอันตรายอย่างสิ้นเชิง –

1. ข้อจำกัดจากการต้อง “วัดผลได้” : พันธบัตรเพื่อสังคมผูกโยงผลตอบแทนเข้ากับผลลัพธ์ทางสังคม ซึ่งก็ถูกโยงอีกชั้นหนึ่งกับเม็ดเงินที่รัฐสามารถประหยัดได้ถ้าหากโครงการประสบความสำเร็จ ฉะนั้นนักลงทุนย่อมต้องมองหาแต่โครงการที่มองเห็นผลลัพธ์ “วัด” ประโยชน์ทางสังคมได้จริงๆ แรงจูงใจข้อนี้แปลว่าหน่วยงานราชการและองค์กรที่ทำงานแก้ปัญหาเชิงโครงสร้างที่วัดผลออกมาเป็นตัวเลขยากมาก เช่น การขาดมีส่วนร่วมทางการเมืองของประชาชน โครงการศิลปะชุมชนเพื่อเสริมสร้างความสามัคคี อาจเข้าไม่ถึงทุนรูปแบบนี้เลย

2. อิทธิพลจากนักลงทุน : นักลงทุนย่อมอยากติดตามตรวจสอบให้มั่นใจว่าเงินของพวกเขาจะถูกนำไปใช้ดำเนินโครงการตามข้อตกลงระหว่างรัฐกับเอ็นจีโอผู้ให้บริการ ดังนั้นนักลงทุนจะอยากเข้ามามีส่วนร่วมกับการแก้ปัญหาหรือส่งมอบบริการสังคม พวกเขาอาจอยากให้เอ็นจีโอนำส่งบริการด้วย “สไตล์” แบบที่เป็น “ธุรกิจ” มากกว่าเดิม ซึ่งอาจขัดแย้งกับปรัชญาหรือแนวทางการดำเนินงานได้

3. การแข่งขันที่ไม่เป็นธรรม : หน่วยงานรัฐที่สามารถระดมทุนจากพันธบัตรเพื่อสังคมมาจัดการโครงการเอง (โดยไม่จ้างเอ็นจีโอทำแทน) จะสามารถทำงานในพื้นที่ซึ่งเอ็นจีโอจำนวนมากทำงานอยู่ แต่จะมีทรัพยากรมากกว่าและมีเป้าหมายที่แคบกว่า หน่วยงานแบบนี้จะกลายเป็นมาตรฐานใหม่ในการทำงานของรัฐและเอ็นจีโอที่รัฐทำงานด้วย ผู้สังเกตการณ์หลายคนเป็นห่วงว่าสถานการณ์นี้จะทำให้การแข่งขันระหว่างเอ็นจีโอด้วยกันไม่เป็นธรรมหรือไม่

4. ลดขีดความรับผิดชอบต่อสาธารณะ : จุดอ่อนข้อนี้อาจเป็น “ปัญหาโลกแตก” ที่ไม่มีทางมีบทสรุป ถกเถียงกันได้ไม่รู้จบ ขึ้นอยู่กับว่าแต่ละคนคิดว่ารัฐควรมี “ความรับผิดชอบ” เพียงใด ผู้วิจารณ์หลายคนที่ไม่เห็นด้วยกับการใช้พันธบัตรเพื่อสังคมมองว่า บริการสาธารณะต่างๆ นั้นเป็นส่วนสำคัญของ “สัญญาประชาคม” ระดับชาติที่รัฐทำกับประชาชนโดยนัย ผ่านการใช้อำนาจในฐานะตัวแทนของประชาชน ฉะนั้นรัฐจึงไม่ควรโยกย้ายความรับผิดชอบของตัวเอง (และความเสี่ยงของตัวเอง) ไปให้เอกชนแบกรับด้วยการออกพันธบัตรเพื่อสังคม

5. ค่าใช้จ่ายในการจัดการ : ในเมื่อพันธบัตรเพื่อสังคมเป็นตราสารทางการเงินประเภทหนึ่ง มันจึงต้องอาศัย “ตัวกลาง” จำนวนมาก ตั้งแต่ผู้ประเมินโครงการ ผู้จัดการ ค่าใช้จ่ายในการจ้างวาณิชธนกิจมาออกแบบโครงสร้างทางการเงิน ค่าใช้จ่ายเหล่านี้รวมกันอาจทำให้พันธบัตรเพื่อสังคมเป็น “ทางเลือกราคาแพง” ในการดำเนินโครงการเพื่อสังคม

ถึงแม้จะมีจุดอ่อนและความเสี่ยงมากมาย พันธบัตรเพื่อสังคมก็ได้รับความนิยมมากขึ้นอย่างต่อเนื่อง เราจะมาดูตัวอย่าง “ของจริง” กันในตอนหน้า.