สำนักวิจัย ธนาคาร ซีไอเอ็มบี ไทย ชี้ ปี 2568 เศรษฐกิจคาดเดายาก แนะตั้งรับแรงกระแทก P-R-N-D สัญลักษณ์เกียร์ออโต้ ที่อาจเกิดขึ้นจากนโยบายของทรัมป์

ดร.อมรเทพ จาวะลา ผู้ช่วยกรรมการผู้จัดการใหญ่ ผู้บริหารสำนักวิจัย ธนาคาร ซีไอเอ็มบี ไทย

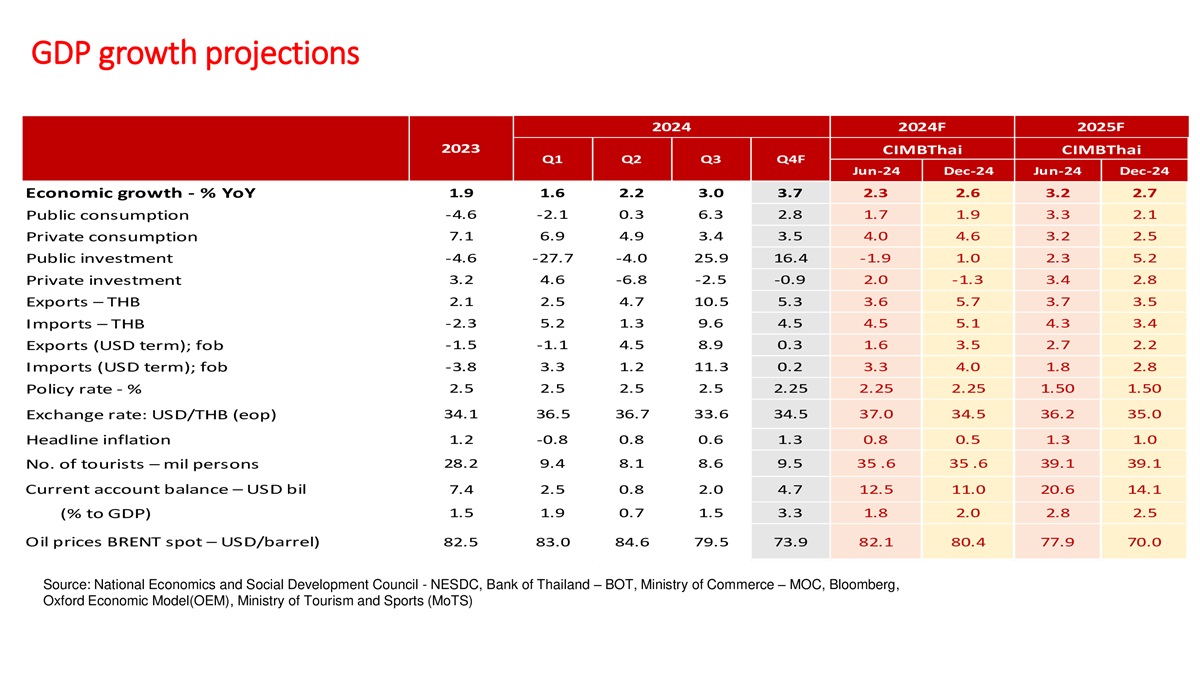

ดร.อมรเทพ จาวะลา ผู้ช่วยกรรมการผู้จัดการใหญ่ ผู้บริหารสำนักวิจัย ธนาคาร ซีไอเอ็มบี ไทย เปิดเผยว่า เศรษฐกิจไทยปี 2568 คาดเดายาก จากภูมิทัศน์เศรษฐกิจโลกกำลังเปลี่ยนแปลงและซับซ้อนภายใต้การบริหารของประธานาธิบดีทรัมป์ ไทยจำเป็นต้องปรับตัวและรับมือกับความท้าทาย โดยได้รับแรงหนุนจากปัจจัยภายในประเทศ ได้แก่ การใช้จ่ายด้านการท่องเที่ยว การแจกเงินจากภาครัฐ และการฟื้นตัวของการลงทุนภาคเอกชน เป็นปัจจัยหลักขับเคลื่อนการเติบโตของเศรษฐกิจไทยในปี 2568 แม้จะมีแรงกดดันจากปัจจัยภายนอก สำนักวิจัยฯ คาดว่าเศรษฐกิจไทยจะเติบโตที่ 2.7%

1. การใช้จ่ายด้านการท่องเที่ยว การฟื้นตัวและขยายตัวต่อเนื่องของอุตสาหกรรมท่องเที่ยวยังเป็นจุดเด่น จากนักท่องเที่ยวที่เพิ่มขึ้นและค่าใช้จ่ายต่อหัวที่สูงขึ้นโดยเฉพาะจากตลาดยุโรปและเอเชีย โดยคาดว่าจำนวนนักท่องเที่ยวจะเพิ่มขึ้นแตะ 39.1 ล้านคนในปี 2568 ซึ่งสูงกว่าที่คาดการณ์ไว้ 35.6 ล้านคนในปี 2567 แต่ยังต่ำกว่าจำนวน 39.9 ล้านคนในปี 2562 แม้จำนวนนักท่องเที่ยวจากจีนยังไม่ถึงระดับก่อนโควิด แต่นักท่องเที่ยวชาติอื่น ๆ ใช้จ่ายเพิ่มขึ้นทั้งค่าโรงแรมและร้านอาหาร ส่งผลเชิงบวกต่อโรงแรมระดับ 4 และ 5 ดาว รวมถึงที่พักสไตล์บูติก ขณะที่โรงแรมระดับ 3 ดาวในแหล่งท่องเที่ยวสำคัญจะยังฟื้นตัวช้ากว่า

2. โครงการแจกเงินจากภาครัฐ เพื่อกระตุ้นการบริโภคของครัวเรือนและลดภาระค่าครองชีพมีส่วนช่วยกระตุ้นการบริโภคภาคเอกชนในปี 2568โดยเฉพาะในภาคบริการและสินค้าไม่คงทน

3. การลงทุนภาคเอกชนที่ฟื้นตัว โดยเฉพาะในอุตสาหกรรมอิเล็กทรอนิกส์ ยานยนต์ไฟฟ้า (EVs) และแบตเตอรี่ โดยได้รับแรงหนุนจากการย้ายฐานการผลิตและโอกาสใหม่ในอาเซียน นอกจากนี้ การลงทุนในโครงสร้างพื้นฐานด้านการคมนาคมและพลังงานจะช่วยกระตุ้นกิจกรรมในภาครัฐและเอกชน เสริมสร้างความเชื่อมั่นของนักลงทุนต่างชาติ อย่างไรก็ตาม แม้ว่าการลงทุนภาคเอกชนจะมีแนวโน้มเพิ่มขึ้น แต่ธุรกิจขนาดกลางและขนาดย่อม (SMEs) ของไทยอาจยังเผชิญกับความท้าทายในการปรับตัวให้เข้ากับห่วงโซ่อุปทานของจีน รวมถึงต้องรับมือกับการแข่งขันที่รุนแรงขึ้นจากผู้ประกอบการจีน

แม้ว่าจะมีปัจจัยขับเคลื่อนการเติบโต แต่ก็ยังมีปัจจัยเหนี่ยวรั้งการเติบโตของเศรษฐกิจไทย อาทิ กำลังซื้อของครัวเรือนรายได้น้อยอ่อนแอ การส่งออกที่ฟื้นตัวช้า และตลาดอสังหาริมทรัพย์ที่ยังคงซบเซา

ปีงู 2568 อาจสะท้อนถึงความไม่แน่นอนและความไม่สามารถคาดเดาได้ ทำให้การคาดการณ์เป็นเรื่องยาก นักลงทุนควรเตรียมตัวรับมือกับการเปลี่ยนแปลงที่อาจเกิดขึ้นจากนโยบายของทรัมป์ เพื่อให้สามารถก้าวผ่านปีงูไปได้อย่างราบรื่น ในที่นี้ ขอใช้สัญลักษณ์ของเกียร์อัตโนมัติ (PRND) ที่แสดงถึงแรงกระแทกที่อาจเกิดขึ้นจากนโยบายของทรัมป์ ดังนี้

สำนักวิจัยฯ ได้ปรับประมาณการ GDP ไทยปี 2024 เพิ่มขึ้นจาก 2.3% เป็น 2.6% จากเศรษฐกิจไตรมาส 3 ที่ขยายตัวดีเกินคาดที่ 3.0% YoY รวมถึงผลจากนโยบายการแจกเงินช่วงปลายไตรมาส 3 ที่ขยายผลต่อเนื่องถึงไตรมาส 4 โดยคาดว่า GDP ไตรมาสสุดท้ายจะอยู่ที่ 3.7% YoY หรือ 0.5% QoQ หลังปรับฤดูกาล (QoQ,SA) ซึ่งได้รับแรงสนับสนุนจากนโยบายการแจกเงินของรัฐบาลเพื่อกระตุ้นการบริโภค โดยเฉพาะในกลุ่มครัวเรือนที่มีรายได้ต่ำ

ปัจจัยขับเคลื่อนหลักเป็นภาคบริการที่เกี่ยวกับการท่องเที่ยว เช่น โรงแรม ร้านอาหาร การขนส่ง และอาหารและเครื่องดื่ม นอกจากนี้ กิจกรรมก่อสร้างภาครัฐเริ่มเพิ่มขึ้นในครึ่งหลังของปี 2567 ขณะที่การส่งออกยังขยายตัวได้ โดยเฉพาะในอิเล็กทรอนิกส์ อาหารแปรรูป และผลิตภัณฑ์การเกษตร

อย่างไรก็ตาม ดัชนีผลผลิตภาคอุตสาหกรรม (MPI) ยังอ่อนแอ ส่งผลลบต่อการเติบโตของค่าจ้างและโอกาสการจ้างงาน แม้เราได้ปรับประมาณการเศรษฐกิจขึ้น แต่เศรษฐกิจไทยยังมีแนวโน้มซบเซาจากปัจจัยต่าง ๆ อาทิ การเบิกจ่ายงบประมาณที่ล่าช้าในช่วงครึ่งแรกของปี 2567 กำลังซื้ออ่อนแอในกลุ่มครัวเรือนรายได้ต่ำ และตลาดอสังหาริมทรัพย์ที่ซบเซา นอกจากนี้ ยอดขายรถยนต์ลดลงมาก ส่วนหนึ่งเกิดจากการเข้ามาแข่งขันด้านราคาของรถยนต์ไฟฟ้า (EV) ความเชื่อมั่นของผู้บริโภคที่ต่ำ และการถูกปฏิเสธสินเชื่อในอัตราสูง โดยเฉพาะกลุ่มประวัติการเงินหรือเครดิตไม่ดี ด้านกำลังซื้อกลุ่มครัวเรือนเกษตรกรรายได้ต่ำยังอ่อนแอ ได้รับผลกระทบเพิ่มเติมจากอุทกภัยฉับพลันและสภาพอากาศเลวร้ายกลางปี 2024 ผลผลิตการเกษตรลดลง ท่ามกลางระดับหนี้ครัวเรือนที่สูงอยู่ก่อนหน้า

ด้านการเงิน ธนาคารแห่งประเทศไทย (ธปท.) คงดอกเบี้ยนโยบายที่ 2.25% ตามคาด เพื่อประเมินผลกระทบจากการลดดอกเบี้ยเดือนตุลาคม ค่าเงินบาทคาดว่าจะทรงตัวอยู่ที่ประมาณ 34.50 บาทต่อดอลลาร์สหรัฐฯ ช่วงปลายปี 2567 คาดว่าเฟดจะปรับลดดอกเบี้ยจาก 4.75% เหลือ 4.50% ช่วยลดส่วนต่างดอกเบี้ยไทยและสหรัฐฯให้แคบลง

ธปท. คงดอกเบี้ยนโยบายไว้ที่ 2.25% หลังปรับลดลง 0.25% เดือนตุลาคม เพื่อประเมินผลกระทบจากการปรับลดดอกเบี้ยและติดตามการส่งผ่านของนโยบายการเงินต่อเศรษฐกิจ อย่างไรก็ตาม คาดว่าธปท.จะปรับลดดอกเบี้ยนโยบายลงเพิ่มเติมจาก 2.25% เป็น 1.50% ภายในสิ้นปี 2568 โดยมีปัจจัยสำคัญ 5 ประการที่เป็นแรงผลักดัน ได้แก่ การส่งออกที่ฟื้นตัวช้ากว่าที่คาด ผลผลิตภาคอุตสาหกรรมที่อ่อนแอ อัตราเงินเฟ้อที่ลดลง รายได้ภาคเกษตรที่ลดลง และความจำเป็นในการรักษาความสามารถในการแข่งขันด้วยการปล่อยค่าเงินอ่อนค่า ซึ่งปัจจัยสุดท้ายถือเป็นปัจจัยสำคัญอย่างยิ่ง เนื่องจากสะท้อนถึงความเสี่ยงที่สงครามการค้าอาจลุกลามเป็นสงครามค่าเงิน

สำหรับอัตราเงินเฟ้อปี 2568 มีแนวโน้มที่จะไม่ถึงกรอบเป้าหมายของ ธปท. ที่ 1-3% ส่วนใหญ่เป็นผลจากราคาน้ำมันลดลง โดยคาดว่าทรัมป์จะกดดันราคาน้ำมันโลกให้ลดลงเพื่อควบคุมเงินเฟ้อในสหรัฐฯ ผ่านการเพิ่มการผลิตน้ำมันและก๊าซจากชั้นหินดินดาน (shale oil) ภายในประเทศ หรือการคลี่คลายความตึงเครียดทางภูมิรัฐศาสตร์ในรัสเซียและตะวันออกกลาง คาดว่า ธปท. จะยุติการปรับลดดอกเบี้ยภายในไตรมาสที่ 3 ของปี 2568 สอดคล้องกับการพักการปรับลดดอกเบี้ยของเฟด โดยการตัดสินใจของเฟด อาจได้รับอิทธิพลจากความกังวลเกี่ยวกับการเพิ่มขึ้นของเงินเฟ้อที่เกิดจากการลดภาษีและการเพิ่มการใช้จ่ายของทรัมป์

เงินบาทคาดว่าจะอ่อนค่าลงเล็กน้อยเมื่อเทียบกับดอลลาร์สหรัฐ จากการไหลออกของเงินทุนไทยไปตลาดหุ้นในสหรัฐฯ ที่ได้รับประโยชน์จากนโยบายการปรับลดอัตราภาษีนิติบุคคลของทรัมป์ รวมถึงการโยกสินทรัพย์ตลาดเกิดใหม่ไปสินทรัพย์ในรูปดอลลาร์สหรัฐฯ ตามการเพิ่มขึ้นของผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ แม้ว่าการอ่อนค่าของเงินบาทจะช่วยเพิ่มขีดความสามารถการแข่งขันด้านการส่งออก แต่ก็อาจเพิ่มต้นทุนการนำเข้า ก่อให้เกิดความท้าทายต่อธุรกิจที่พึ่งพาวัสดุที่นำเข้าจากต่างประเทศ โดยคาดว่าเงินบาทจะอยู่ที่ 34.50 บาทต่อดอลลาร์สหรัฐปลายปี 2567 ก่อนที่จะอ่อนค่าลงต่อไปที่ 35.00 บาทต่อดอลลาร์สหรัฐในปี 2568