ดร.รักษ์ วรกิจโภคาทร ประธานเจ้าหน้าที่บริหาร BAM

ดร.รักษ์ วรกิจโภคาทร ประธานเจ้าหน้าที่บริหาร BAM โชว์วิสัยทัศน์พร้อมสร้าง BAM เป็น business recycling machine ในการช่วยพลิกฟื้นลูกหนี้ให้สามารถเดินหน้าต่อไปได้อย่างยั่งยืน เร่งสร้างการเติบโตองค์กรอย่างแข็งแกร่งด้วยกลยุทธ์ 3P เพื่อสร้างความเชื่อมั่นแก่ผู้ถือหุ้นและนักลงทุน รวมทั้งการแสดงให้เห็นถึงบทบาทและความสำคัญของ BAM ในฐานะผู้นำธุรกิจ AMC ที่พร้อมเคียงข้างระบบเศรษฐกิจและสร้างการเติบโตให้กับสังคมไทย

วันที่ 9 พฤษภาคม 2568 ดร.รักษ์ วรกิจโภคาทร ประธานเจ้าหน้าที่บริหาร บริษัทบริหารสินทรัพย์ กรุงเทพพาณิชย์ จำกัด (มหาชน) แถลงวิสัยทัศน์หลังจากเข้ามารับตำแหน่งเมื่อ วันที่ 16 เมษายน 2568

ดร.รักษ์ วรกิจโภคาทร ประธานเจ้าหน้าที่บริหาร บริษัทบริหารสินทรัพย์ กรุงเทพพาณิชย์ จำกัด (มหาชน) หรือ BAM กล่าวว่า การเข้ารับตำแหน่งซีอีโอ BAM ครั้งนี้ถือว่าเป็นความท้าทายการบริหารงานภายใต้สถานการณ์เศรษฐกิจที่ชะลอตัวและภาวะการแข่งขันสูง โดยมีเป้าหมายยกระดับให้ BAM เป็นมากกว่า AMC รวมทั้งยังคงบทบาทในการเป็นแก้มลิงแห่งชาติที่เข้าไปจัดการปัญหามวลหนี้เสีย ไม่ให้ไหลเข้าท่วมสู่ระบบสถาบันการเงินด้วยการบริหารจัดการและแก้ไขปัญหาสินทรัพย์ด้อยคุณภาพทั้ง NPL และ NPA อย่างมีประสิทธิภาพ เพื่อช่วยลดความเสี่ยงในช่วงเวลาที่เศรษฐกิจมีความผันผวน รวมทั้งยังสร้างโอกาสในการลงทุน โดยการนำทรัพย์สินเหล่านี้มาสร้างมูลค่าเพิ่มและผลตอบแทนที่คุ้มค่า ซึ่งเป็นการสะท้อนให้เห็นถึงบทบาทของ BAM ในฐานะผู้นำธุรกิจ AMC ที่พร้อมเคียงข้างระบบเศรษฐกิจและสร้างการเติบโตให้กับสังคมไทยได้อย่างยั่งยืน

“BAM มีเป้าหมายในการเป็น business recycling machine เพื่อช่วยพลิกฟื้นลูกหนี้ให้สามารถเดินหน้าธุรกิจต่อไปได้ รวมถึงสร้างการเติบโตของ BAM ให้แข็งแกร่งด้วยแผนกลยุทธ์เชิงรุก “3P” ได้แก่ people, partnerships, และ platforms/process เพื่อสร้างความเชื่อมั่นแก่ผู้ถือหุ้นและนักลงทุน” ดร.รักษ์กล่าว

ภาพรวมหนี้ด้อยคุณภาพ NPL ในระบบสถาบันการเงิน (ธนาคารพาณิชย์ สถาบันการเงินเฉพาะกิจและสินเชื่อจัดชั้นกล่าวถึงเป็นพิเศษ) ณ สิ้นปี 2567 มีจำนวน 2,026,000 ล้านบาท และมีทรัพย์สินรอการขาย NPA (ธนาคารพาณิชย์และสถาบันการเงินเฉพาะกิจ) จำนวน 193,526 ล้านบาท ขณะที่ BAM มี NPL ในความดูแล ณ สิ้นปี 2567 จำนวน 503,603 ล้านบาท หรือคิดเป็น 24.86% ของระบบสถาบันเงิน รวมทั้งมี NPA จำนวน 74,517 ล้านบาท หรือคิดเป็น 38.50% ของระบบสถาบันการเงิน

ในภาพรวม สินทรัพย์ด้อยคุณภาพประกอบด้วย หนี้เสียของธนาคารพาณิชย์มีอยู่ประมาณ 5 แสนล้านบาท หนี้เสียของธนาคารเฉพาะกิจของรัฐมีอีก 3 แสนล้านบาท รวมเป็น 8 แสนล้านบาท สินเชื่อจัดชั้นกล่าวถึงเป็นพิเศษ (special mention loans) ปัจจุบันอาจจะมีประมาณเกือบๆ 6 แสนล้านบาท แต่หากเอา SML ที่เอาไปไว้ในโครงการต่างๆ เช่น คุณสู้เราช่วยอาจจะเห็นตัวเลขประมาณ 1.2 ล้านล้านบาท รวมกันทั้ง NPL หรือ SML คือค้างจ่าย day pass due ไม่เกิน 3 งวดหรือ 90 วัน ก็จะถึงกว่า 2 ล้านล้านบาท มี NPA ที่ราคาประเมินทรัพย์สินรอการขาย อีก 1.9 แสนล้านบาท

สำหรับของ BAM มีภาระหนี้ที่เป็น NPL จำนวน 503,630 ล้านบาท (24.86% ของ NPL ทั้งระบบ) มีลูกหนี้จานวน 92,286 ราย มี NPA 25,063 รายการ มีราคาประเมินทรัพย์สินรอการขาย 74,517 ล้านบาท (38.50% ของ NPA ทั้งระบบ)

“NPA คืออะไร คือบ้าน บ้านที่มีพ่อแม่ลูกอยู่ด้วยกัน หมายถึงโรงงานที่เคยมีคนงานอยู่ประมาณ 200-300 ชีวิต ถ้าตรงนี้ไม่มีพวกเรามารองรับ สิ่งที่เกิดขึ้นก็คือวิกฤติทางสังคม เราจะทำหน้าที่เป็น social AMC หมายถึงว่าทำให้คนสามารถมีบ้าน ดูแลลูก ดูแลครอบครัว สามารถเพียงเติบโตไปกับสถาบันการเงินที่เป็น Tier-2 อย่าง AMC ได้” ดร.รักษ์กล่าว

เป้าหมายในการเป็น business recycling machine ของ BAM เพื่อให้ลูกหนี้กลับมายืนได้อีกครั้ง ช่วยแก้ปัญหาหนี้ ให้ได้หลักประกันกลับคืนไปด้วยเงื่อนไขที่ผ่อนปรน ฟื้นหนี้ธุรกิจอย่างยั่งยืน พร้อมให้ความช่วยเหลือ เพื่อให้ธุรกิจกลับมาดำเนินกิจการต่อได้ ผ่านความร่วมมือจากพันธมิตรทางการเงิน และเป็นที่ปรึกษาทางการเงินแก้หนี้อย่างยั่งยืน ควบคู่ไปกับการสร้างวินัยทางการเงิน

ดร.อธิบายว่า สิ่งที่ BAM จะทำคือ ทำให้ลูกหนี้ที่ไม่สามารถผ่อนชำระกับธนาคารพาณิชย์อีกต่อไปได้แม้ผ่านการปรับโครงสร้างหนี้มาหลายรอบและตกมาอยู่ที่ BAM แล้ว สามารถซื้อบ้านกลับคืนได้ในราคาต่ำกว่าราคาประเมิน หรือในราคาที่ธนาคารเจ้าหนี้เคยแจ้ง ถ้ามีเงินพร้อม ซึ่งเงินที่จะซื้ออาจจะมาจากเงินกู้หรือเงินจากแหล่งอื่นได้ กรณีไม่มีเงินก้อนก็ช่วยให้ลูกหนี้ผ่อนได้ระยะยาว 10-20 ปี โดยไม่มีเงื่อนไขจำกัดอายุเงินกู้ไว้ที่ 60 ปีซึ่งเป็นเกณฑ์ทั่วไป ซึ่งเป็นหนึ่งในวิธีที่ลูกหนี้จะได้รับทรัพย์คืน

ส่วนหนี้ธุรกิจ BAM จะจับมือจากสถาบันการเงิน ที่สามารถรองรับความเสี่ยงได้มากขึ้น ไม่ใช่สถาบันการเงินใน 10 อันดับแรก แต่เป็นสถาบันการเงินที่อยู่ใน Tier-2 ที่สามารถรับความเสี่ยงได้มากกว่าธนาคารขนาดใหญ่ BAM จะเชิญสถาบันการเงินเข้ามาช่วยปล่อยสินเชื่อด้วย หรือในบางครั้ง BAM อาจจะปล่อยสินเชื่อเอง ให้กับลูกค้าที่ผ่อนดีกับ BAM มาแล้ว 2 ปี ซึ่งเป็นการให้ลูกหนี้ใช้เครดิตที่มีกับ BAM ไปแสดงต่อสถาบันการเงินเพื่อพิจารณาในการปล่อยสินเชื่อมากขึ้น คาดว่าจะเริ่มในไตรมาส 4 ปี 2568

ในขณะเดียวกัน BAM พร้อมเป็นที่ปรึกษาทางการเงิน เพื่อช่วยแก้ไขหนี้อย่างยั่งยืนควบคู่ไปกับการสร้างวินัยทางการเงิน

“BAM จะทำให้ลูกหนี้บุคคลได้บ้านคืน ให้ธุรกิจสามารถที่จะมีกำลังในการที่จะซื้อวัตถุดิบและสร้างงาน เพราะฉะนั้น จึงเป็นที่มาของคำว่า business recycling machine” ดร.รักษ์กล่าวและว่า ด้านสุดท้าย BAM จะทำหน้าที่เป็นที่ปรึกษาทางการเงิน (financial advisor) ซึ่งเป็นสิ่งที่มีความจำเป็นเพราะผู้ประกอบการรายเล็กไม่มีกำลังพอในการจ้างที่ปรึกษาทางการเงินที่มีค่าธรรมเนียม 2-3% บางกรณีสูงถึง 5%

BAM ยังบริหารจัดการทรัพย์สินรอการขาย (NPA) ให้มีประสิทธิภาพ เพื่อให้การลงทุนใน NPA ของ BAM เป็น investment of choice เป็นโอกาสทองของการลงทุนในอสังหาริมทรัพย์มือสอง ถึงแม้ว่าตลาดอสังหาริมทรัพย์จะมีปัจจัยที่ท้าทายด้วยเศรษฐกิจที่ฟื้นตัวช้า พร้อมกับหนี้ครัวเรือนที่อยู่ในระดับสูง แต่ BAM ก็ยังสามารถนำทรัพย์สินเหล่านี้มาสร้างมูลค่าเพิ่ม นำเสนอลูกค้าตามกลุ่มเป้าหมาย (target segment) ด้วยช่องทางและแพลตฟอร์มต่างๆ ที่หลากหลาย โดย BAM พร้อมมอบทางเลือกเพื่อรองรับความต้องการของทุกกลุ่มลูกค้าและทุกวัตถุประสงค์การใช้งาน ทำให้ทรัพย์ของ BAM เป็น property for all

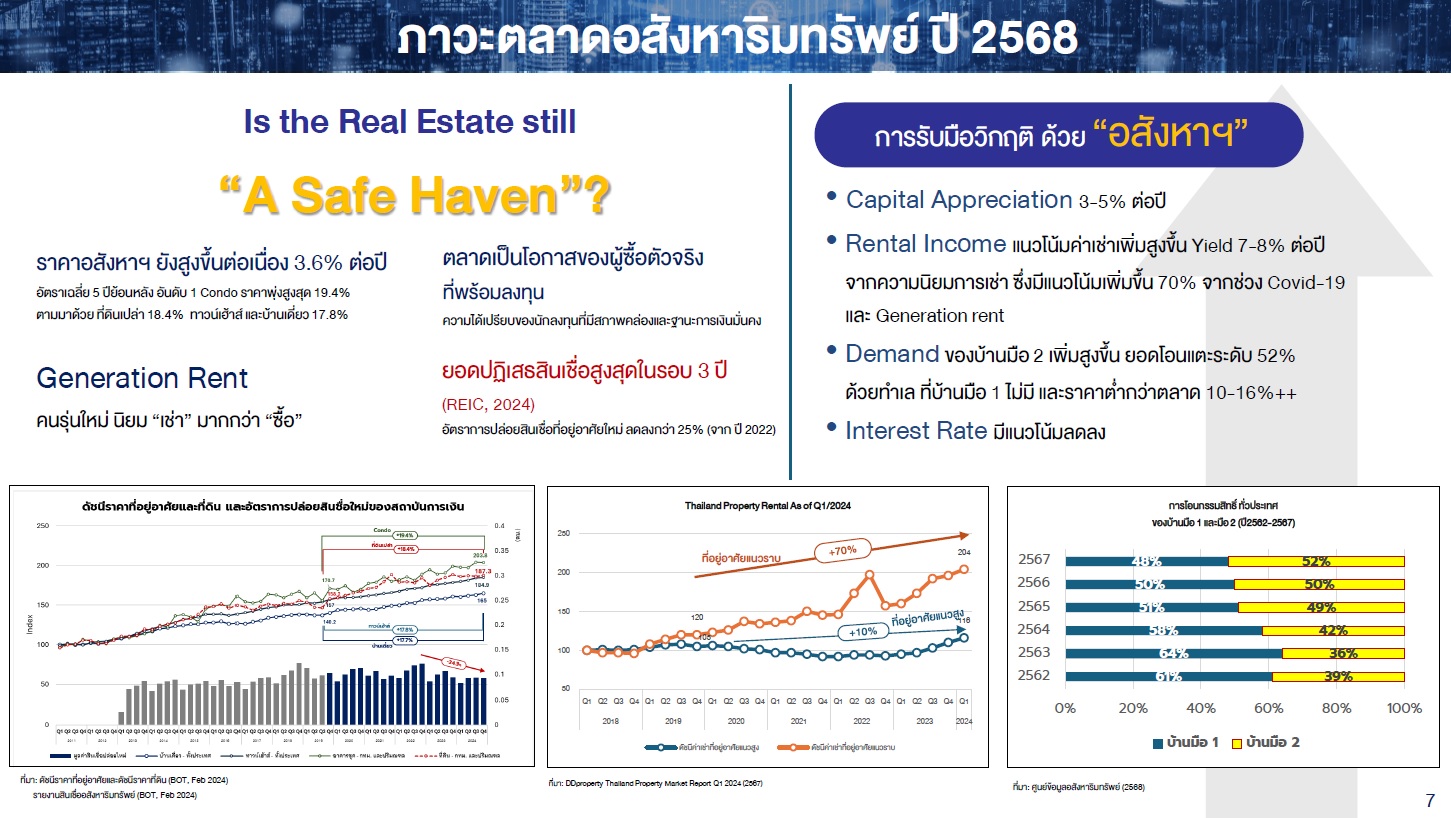

ดร.รักษ์กล่าวถึงภาวะตลาดอสังหาริมทรัพย์ ปี 2568 หลังแผ่นดินไหว ว่า มีแนวโน้มฟื้นตัวเล็กน้อย โดยเฉพาะบ้านเดี่ยวระดับกลางถึงระดับบน และตลาดให้เช่าที่อยู่อาศัย โดยปัจจัยสนับสนุน คือ 1) มาตรการช่วยเหลือจากทางภาครัฐ เช่น การผ่อนปรน LTV (loan to value) ลดค่าโอนและค่าจดจำนอง ค่าธรรมเนียมโอนเหลือ 0.01% 2) การปรับลดดอกเบี้ยนโยบายของ ธปท. 3) มาตรการกระตุ้นเศรษฐกิจภาครัฐ 2.6 แสนล้านบาท ส่วนปัจจัยท้าทาย คือ เศรษฐกิจที่ฟื้นตัวช้า หนี้ครัวเรือนที่อยู่ในระดับสูง เหตุการณ์แผ่นดินไหวส่งผลต่อความเชื่อมั่นของผู้บริโภคและนักลงทุน

“ที่อยู่อาศัยกลุ่มที่ราคาต่ำกว่า 3 ล้านไปต่อยากมาก ทั้งคอนโดรูม ห้องชุดที่มีขนาดไม่เกิน 35 ตารางเมตร รวมถึงบ้านเดี่ยวที่เผชิญกับอัตราการปฏิเสธสินเชื่อที่สูงถึง 40-50% แต่กลุ่มบ้านราคามากกว่า 5 ล้านบาทมีความต้องการ โดยเฉพาะในทำเลที่มีการพัฒนาโครงสร้างพื้นฐานและระบบขนส่งสาธารณะ ส่วนคอนโดมิเนียม low rise ได้รับความสนใจเพิ่มขึ้น เนื่องจากผู้บริโภคมองหาทางเลือกที่ปลอดภัยกว่าและมีบางพื้นที่ได้รับผลกระทบมากกว่า ขณะที่ตลาดเช่ามีแนวโน้มเติบโตขึ้น จากกลุ่ม Generation Rent (Gen Y และ Z) ที่นิยมเช่า มากกว่าซื้อ” ดร.รักษ์กล่าว

ด้านอาคารสำนักงานยังคงเผชิญกับภาวะ over supply ล้นตลาด ส่งผลให้อัตราการขายและการให้เช่าชะลอตัว ส่วนที่ดิน ราคาประเมินที่ดินกรมธนารักษ์รอบปี 2566-2569 ปรับขึ้นเฉลี่ย 8% โดยกรุงเทพฯ และปริมณฑลปรับขึ้นเฉลี่ย 3% ทำเลรอบนอกเมืองและแนวโครงสร้างพื้นฐานใหญ่เป็นดาวรุ่ง ขณะที่ภูเก็ตราคาที่ดินปรับเพิ่ม 15% เนื่องจากการขยายตัวของเมือง และความต้องการจากชาวต่างชาติ

“ถามว่าตลาดอสังหาฯ ยังเป็น safe haven อยู่หรือไม่ ราคาอสังหาฯ ยังสูงขึ้นต่อเนื่อง 3.6% ต่อปีหมายความว่าจริงๆ แล้วตลาดอสังหายังมีคนซื้อ แล้วคนกลุ่มไหนที่ซื้ออสังหาเก็บไว้ตลอดเวลา ประเทศไทยยังมี high net worth individuals ถึง 30,000 คน คนกลุ่มนี้ยังซื้อไม่หยุด เป็นที่มาว่าในมุมของทางเลือกในการลงทุน อสังหายังเป็นทางเลือกที่ดี” ดร.รักษ์กล่าว

อสังหาฯ ยังเป็นทางหนึ่งในการรับมือวิกฤติ เพราะ capital appreciation อยู่ที่ 3-5% ต่อปี แนวโน้มค่าเช่าเพิ่มสูงขึ้น yield 7-8% ต่อปี จากความนิยมการเช่า ซึ่งมีแนวโน้มเพิ่มขึ้น 70% จากช่วงโควิด-19 และการเช่าของคนรุ่นใหม่ นอกจากนี้ อุปสงค์ของบ้านมือสองเพิ่มสูงขึ้น ยอดโอนแตะระดับ 52% ด้วยทำเลที่บ้านมือหนึ่งไม่มี และราคาต่ากว่าตลาด 10-16% อีกทั้งอัตราดอกเบี้ยมีแนวโน้มลดลง

สำหรับราคาขาย NPA ของ BAM ในปี 2024 มีส่วนลดจากราคาประเมิน 10-16% (ส่วนลดจากราคาประเมิน คือส่วนต่างของราคาประเมินเมื่อเทียบกับราคาขายเฉลี่ยของ BAM) มี capital appreciation 3-5% และผลตอบแทนจากค่าเช่าอีก 7-8% ส่งผลให้ผลตอบแทนการลงทุนใน NPA รวมสูงถึง 20-29% และสูงกว่าผลตอบแทนจากการลงทุนในหุ้น ในทองคำ หรือพันธบัตรรัฐบาลไทยอายุ 10 ปี ที่ 3.5%, 13.1% และ 2.6% ตามลำดับ

สำหรับ P ตัวแรกคือ people เป็นการสร้างคุณค่าให้กับ 3 ส่วนหลัก ประกอบด้วย ผู้ถือหุ้น ด้วยการยกระดับองค์กรให้ได้รับการยอมรับในระดับชาติ โดยตอกย้ำบทบาทการเป็นบริษัทบริหารสินทรัพย์ชั้นนำของประเทศ พร้อมทั้งสร้างความโปร่งใสและธรรมาภิบาลในการดำเนินธุรกิจ เพื่อเสริมสร้างความเชื่อมั่นให้กับนักลงทุนและผู้ถือหุ้นระยะยาว

“เราจะสร้างความเชื่อมั่นให้กับผู้ถือหุ้นและนักลงทุนให้มากขึ้น โดยเฉพาะการสร้าง BAM ให้เป็นทางเลือกของทุกๆ คน พยายามที่จะทำให้การบริการ ทางเลือกการลงทุน โดยจะจับมือกับผู้พัฒนาอสังหาริมทรัพย์ 3-4 แห่ง มารับห้องชุดของ BAM ไปพัฒนาปรับปรุงแล้วขาย ทั้งในรูปแบบขายก่อนแล้วมาแบ่งรายได้กัน หรือขายก่อนแล้วนำเงินมาจ่ายคืน ซึ่งเป็นหนึ่งในแนวคิดทางด้านธุรกิจใหม่ๆ ที่พวกเราระดมสมองร่วมกัน เราพยายามที่จะร่วมมือกับสถาบันการเงินทั้งที่เป็น Tier-2 รวมถึง non-bank ด้วย เพื่อที่จะให้ลูกหนี้ที่จ่ายไปเป็นปกติกับ BAM แล้ว 6 งวดสามารถที่จะมีวงเงินใหม่เพื่อที่จะรีไฟแนนซ์ แล้วก็ปลดออกจากเครดิตบูโรได้” ดร.รักษ์กล่าว

ส่วนที่สองคือลูกหนี้และลูกค้า BAM มุ่งมั่นให้โอกาสลูกหนี้ NPL ในการฟื้นฟูกิจการหรือสถานะทางการเงินของตน โดยปรับโครงสร้างหนี้และหาทางออกที่ดีที่สุดร่วมกัน ขณะที่ลูกค้า NPA จะได้รับการบริการที่รวดเร็วแบบมืออาชีพ เพื่อสร้างความพึงพอใจสูงสุดในการซื้อทรัพย์ BAM และ

ส่วนที่สามคือพนักงานและการพัฒนาองค์กร โดย BAM เชื่อมั่นว่าพนักงานคือทรัพยากรที่สำคัญที่สุดขององค์กร จึงเร่งสร้างศักยภาพสำหรับอนาคตและการเติบโตของพนักงานที่เหมาะสม พร้อมๆ กับระบบสวัสดิการที่ตอบโจทย์ (flexi benefits) สำหรับคนรุ่นใหม่

ในส่วน partnerships BAM จะให้ความสำคัญกับการสร้างความร่วมมือกับพันธมิตรทางธุรกิจหลายภาคส่วน ไม่ว่าจะเป็นความร่วมมือกับผู้พัฒนาอสังหาริมทรัพย์ (developers) ในการปรับปรุงและเพิ่มมูลค่าทรัพย์สินรอการขาย รวมทั้งสนับสนุนลูกหนี้ในภาคธุรกิจเชิงพาณิชย์ที่มีศักยภาพ โดยให้ความช่วยเหลือผ่านความร่วมมือจากพันธมิตรทางการเงินในการจัดหาสินเชื่อเสริมสภาพคล่องให้แก่ลูกหนี้กลุ่มนี้ เพื่อช่วยให้ธุรกิจสามารถเดินหน้าต่อไปได้อย่างยั่งยืน

และอีกหนึ่งหัวใจสำคัญของกลยุทธ์ 3P คือการพัฒนา platforms/process โดย BAM ได้เดินหน้าปรับเปลี่ยนองค์กรเข้าสู่ยุคดิจิทัลอย่างเต็มรูปแบบ (digital transformation) มุ่งเน้นการนำเทคโนโลยีมาช่วยเพิ่มประสิทธิภาพการทำงานและยกระดับการให้บริการลูกค้า โดยได้ลงทุนในการพัฒนาระบบ AI เพื่อรองรับการดำเนินธุรกิจและปริมาณข้อมูลที่เพิ่มขึ้น ในการบริหารจัดการข้อมูลลูกหนี้ให้มีประสิทธิภาพมากยิ่งขึ้น ซึ่งจะช่วยให้สามารถติดตามสถานะของลูกหนี้แต่ละรายได้อย่างใกล้ชิด วิเคราะห์ข้อมูลเชิงลึก และนำเสนอทางเลือกหรือวิธีการปรับปรุงโครงสร้างหนี้ ที่เหมาะสมกับความสามารถในการชำระของลูกหนี้แต่ละรายได้เป็นอย่างดี นอกจากนั้น BAM ยังได้เสริมประสิทธิภาพการทำงานในองค์กรเพื่อลดขั้นตอนด้วยกระบวนการ streamline process อีกด้วย

พร้อมกันนี้ ยังเพิ่มประสิทธิภาพการทำงานด้วย BAM Digital พัฒนาโครงสร้าง IT ด้วยระบบ AI และพัฒนา BAM Choice Application ที่จะช่วยอำนวยความสะดวกให้กับลูกหนี้ซึ่งสามารถชำระเงิน ตรวจสอบภาระหนี้คงเหลือ การติดต่อกับเจ้าหน้าที่ การขอเอกสารสำคัญ ในขณะที่เมนู BAM Select จะช่วยลูกค้าค้นหาทรัพย์ได้ง่ายและสะดวกยิ่งขึ้น โดยค้นหาและเปรียบเทียบตามช่วงราคา/พื้นที่ ซึ่งผู้ใช้งานสามารถทำธุรกรรมต่างๆ ด้วยตนเองผ่านสมาร์ทโฟนได้อย่างสะดวกสบาย ถือได้ว่าเป็นการตอบโจทย์ความต้องการของลูกหนี้และลูกค้าทุกกลุ่มผ่านช่องทางดิจิทัล รวมถึง BAM Auto ซึ่งเป็นระบบ automation ที่จะมาช่วยลดการทำงานที่ซ้ำซ้อนและลดการทำงานแบบ manual เพื่อนำไปสู่การใช้ AI ที่ช่วยจำลองการออกแบบทรัพย์ตวามความต้องการของลูกค้า เพื่อเพิ่มโอกาสในการขายทรัพย์ รวมทั้งยกระดับประสบการณ์ค้นหาทรัพย์ด้วย AI อัจฉริยะที่จะช่วยแนะนำทรัพย์ให้ตรงใจจากพฤติกรรมการเข้าชมของลูกค้าอีกด้วย

สำหรับในปี 2568 ดร.รักษ์กล่าวว่า BAM ตั้งเป้าซื้อทรัพย์มาบริหารเพิ่ม 8,800 ล้านบาท สำหรับผลการเรียกเก็บมั่นใจว่าจะได้ตามเป้าหมาย 17,000 ล้านบาทที่วางไว้ แต่ต้องติดตามปัจจัยต่างๆ ที่จะเข้ามากระทบต่อเศรษฐกิจ โดยเฉพาะนโยบายภาษีของสหรัฐฯ

“เป้าหมายการเรียกเก็บที่ 17,000 ล้านบาท มีโอกาสเป็นไปได้สูง แต่ก็ยังต้องดูปัจจัยในอนาคตด้วย เพราะตอนนี้มีความไม่แน่นอนค่อนข้างมาก โดยเฉพาะนโยบายภาษีสหรัฐฯ และนโยบายการเงินของประเทศเศรษฐกิจหลัก” ดร.รักษ์กล่าว