หนี้ครัวเรือนไทยต่อ GDP ณ ครึ่งแรกของปี 2022 ลดลงมาอยู่ที่ 88.2% มองไปข้างหน้า ความเปราะบางของครัวเรือนไทยในภาวะรายได้โตไม่ทันรายจ่าย ยังเป็นปัจจัยกดดันปัญหาหนี้ครัวเรือนไทยหลังวิกฤติโควิด

รายได้ฟื้นช้ากว่ารายจ่าย จะเป็นปัจจัยกดดันปัญหาหนี้ครัวเรือนไทยในระยะถัดไป

ผลสำรวจจาก EIC Consumer survey 2022 พบว่า (1) ในช่วง 6 เดือนที่ผ่านมา ค่าครองชีพคนไทยสูงขึ้นต่อเนื่องสวนทางกับรายได้ผู้บริโภคส่วนใหญ่ที่ยังไม่เพิ่มขึ้น (ผู้บริโภคเกือบ 2 ใน 3 ยังมีรายได้ไม่เท่ากับก่อนเกิดวิกฤติโควิด โดยเฉพาะกลุ่มคนรายได้น้อยที่รายได้ฟื้นช้ากว่ากลุ่มคนรายได้สูง) และ (2) ในช่วง 6 เดือนข้างหน้าผู้บริโภค 43.8% คาดว่ารายได้จะโตไม่ทันรายจ่าย ส่งผลให้ต้องเผชิญปัญหา 3 ด้าน ได้แก่ ปัญหารายได้ไม่พอรายจ่าย ปัญหาเงินออมลดลง และปัญหาการชำระหนี้ ทำให้ครัวเรือนเหล่านี้มีสภาพคล่องรองรับค่อนข้างน้อย และมีความเสี่ยงที่จะก่อหนี้เพิ่มขึ้นในอนาคต

EIC ประเมินว่า สัดส่วนหนี้ครัวเรือนไทยต่อ GDP จะปรับลดลงต่อเนื่องอยู่ที่ 86-87% ณ สิ้นปี 2022 ตามการเติบโตของ Nominal GDP ที่เป็นผลจากแนวโน้มเงินเฟ้อสูงเป็นหลัก อย่างไรก็ดี สัดส่วนหนี้ครัวเรือนต่อ GDP ที่มีแนวโน้มลดลง จะไม่สะท้อนปัญหายอดคงค้างหนี้ครัวเรือนในภาพรวมที่มีแนวโน้มเพิ่มขึ้นต่อเนื่องในระยะข้างหน้าได้ ท่ามกลางภาวะรายได้โตช้ากว่ารายจ่ายของครัวเรือนบางกลุ่มและวัฎจักรดอกเบี้ยขาขึ้น

มาตรการแก้ไขหนี้ครัวเรือนอย่างยั่งยืนยังเป็นเรื่องท้าทาย

หนี้ครัวเรือนเป็นปัญหาหยั่งรากลึกในเศรษฐกิจไทยยาวนาน นับเป็นความท้าทายสำหรับภาครัฐที่จะแก้ไขปัญหานี้ให้ได้อย่างยั่งยืนและสามารถลดสัดส่วนหนี้ครัวเรือนต่อ GDP ได้สำเร็จในระยะข้างหน้า ซึ่งจำเป็นต้องอาศัยความร่วมมือจากทั้งภาครัฐ สถาบันการเงิน รวมถึงครัวเรือน มุ่งจัดการปัญหาหนี้ครัวเรือนทั้งระบบตั้งแต่ก่อนเป็นหนี้จนถึงการชำระหนี้ค้าง โดยยึดหลัก “ลดก่อ (หนี้) ชะลอรายจ่าย สร้างรายได้ยั่งยืน” เริ่มตั้งแต่นโยบายปัจจุบันที่ภาครัฐสนับสนุนมาตรการปรับโครงสร้างหนี้ให้สอดคล้องกับกระแสรายได้ในอนาคตของลูกหนี้ นโยบายระยะปานกลางมุ่งส่งเสริมวินัยการเงินและสร้างความรู้ทางการเงิน เพื่อลดการก่อหนี้เกินตัวในอนาคต ลดการพึ่งพาหนี้นอกระบบ และเพิ่มโอกาสเข้าถึงหนี้ในระบบ รวมถึงนโยบายระยะยาวส่งเสริมทักษะและโอกาสในการแข่งขันของแรงงานให้สอดคล้องกับความต้องการของตลาด เพื่อเพิ่มรายได้ให้เพียงพอค่าใช้จ่ายและภาระหนี้ที่สูงขึ้น

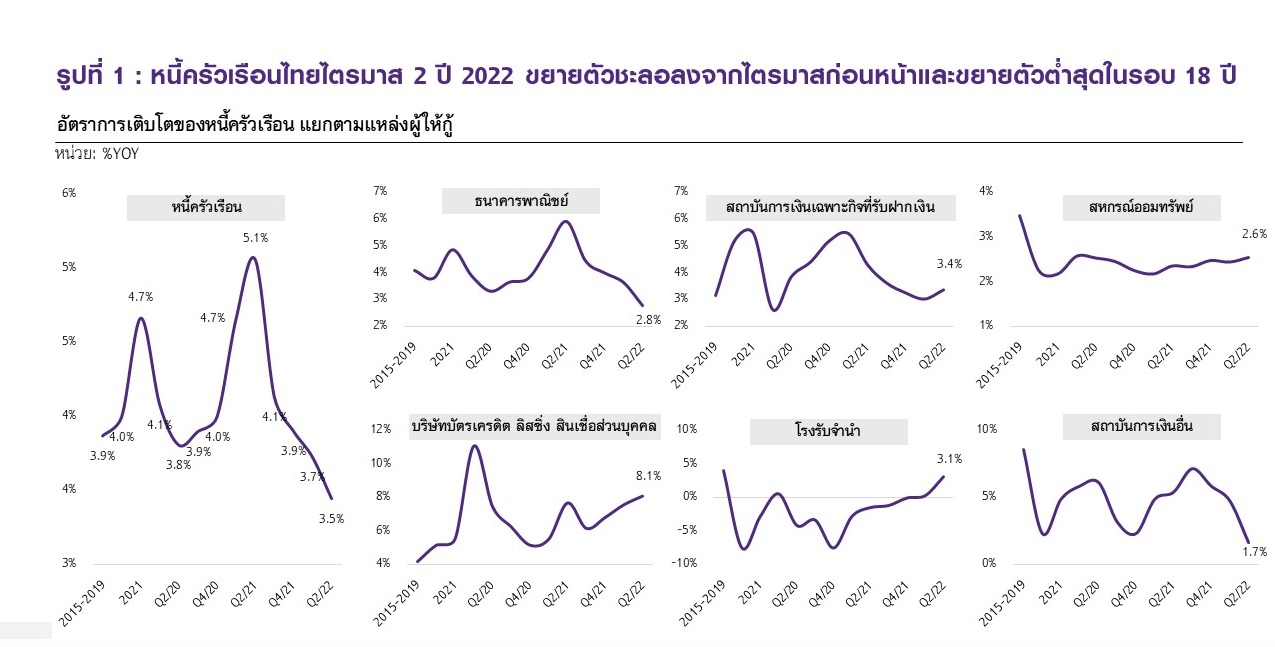

หนี้ครัวเรือนไทยในช่วงไตรมาส 1 และ 2 ของปี 20221 ขยายตัวชะลอลงที่ 3.7% และ 3.5% ตามลำดับ อยู่ที่ 14.76 ล้านล้านบาท ณ ครึ่งแรกของปีนี้ โดยหนี้ครัวเรือนไทยเพิ่มช้าสุดในรอบ 18 ปี และขยายตัวชะลอลงกว่าค่าเฉลี่ยก่อนเกิดวิกฤติโควิดที่ 3.9% หากพิจารณาหนี้ครัวเรือนแยกตามแหล่งที่มาพบว่า สินเชื่อจากธนาคารพาณิชย์ชะลอตัวต่อเนื่อง สินเชื่อจากสถาบันการเงินอื่นหดตัวในไตรมาสสอง ขณะที่สินเชื่อจากสถาบันการเงินเฉพาะกิจที่รับฝากเงิน (SFI)2 และสินเชื่อจากสหกรณ์ออมทรัพย์เร่งตัว น่าสังเกตว่าสินเชื่อจากบริษัทบัตรเครดิต ลิสซิ่ง และสินเชื่อส่วนบุคคลขยายตัวสูงสุดนับตั้งแต่ไตรมาสแรกของปี 2020 และสูงกว่าค่าเฉลี่ยก่อนเกิดวิกฤติโควิดค่อนข้างมาก อาจสะท้อนว่าครัวเรือนโดยเฉพาะกลุ่มเปราะบางยังมีความต้องการกู้เงิน เนื่องจากขาดสภาพคล่องระยะสั้น (รูปที่ 1)

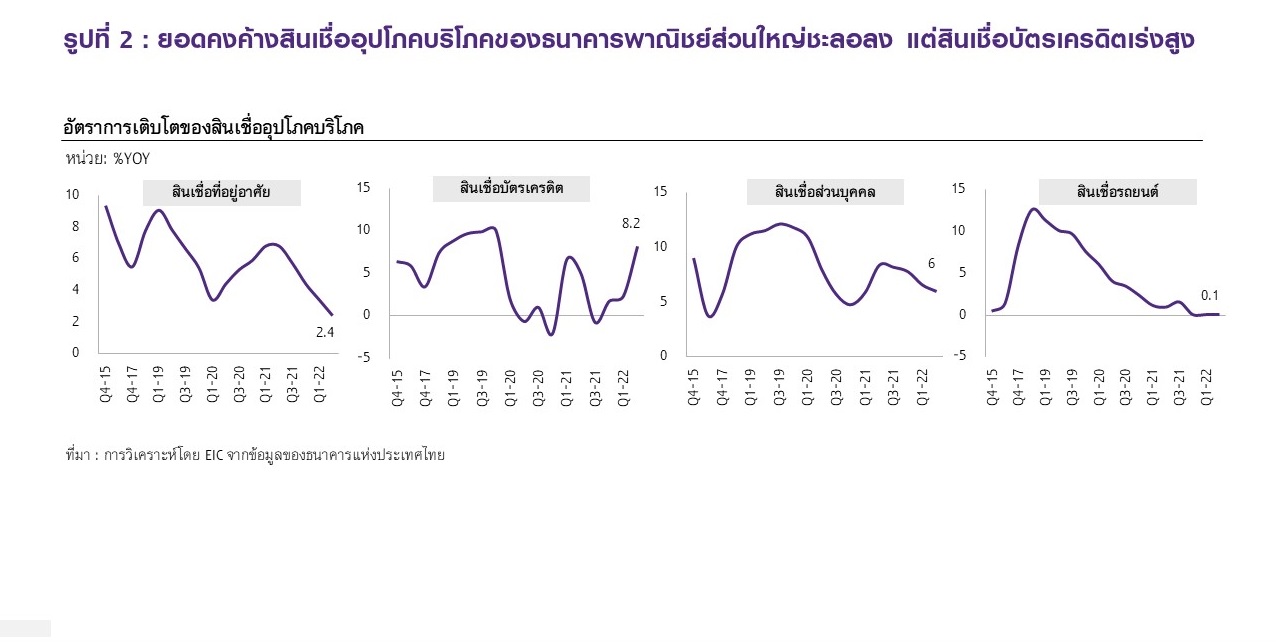

หากพิจารณาสินเชื่อครัวเรือนจากธนาคารพาณิชย์พบว่า ยอดคงค้างสินเชื่ออุปโภคบริโภคชะลอตัวในเกือบทุกผลิตภัณฑ์ ยกเว้นบัตรเครดิต (รูปที่ 2) ในช่วงครึ่งแรกของปี 2022 ยอดคงค้างสินเชื่ออุปโภคบริโภคในระบบธนาคารพาณิชย์ชะลอลงต่อเนื่องอยู่ที่ 3% โดยยอดคงค้างสินเชื่อกลุ่มหลัก ได้แก่ สินเชื่อที่อยู่อาศัย สินเชื่อส่วนบุคคล และสินเชื่อรถยนต์มีทิศทางชะลอหรือทรงตัว ซึ่งสินเชื่อกลุ่มนี้คิดเป็นสัดส่วนถึง 75% ของยอดคงค้างสินเชื่ออุปโภคบริโภคในระบบธนาคารพาณิชย์ทั้งหมด ส่วนหนึ่งคาดว่าเป็นผลจากการที่ครัวเรือนบางกลุ่มยังมีสถานะทางการเงินที่เปราะบางในภาวะของแพงค่าแรงถูก มีหนี้ในระดับสูง ประกอบกับมีความกังวลจากความไม่แน่นอนของเศรษฐกิจ ขณะที่สถาบันการเงินยังคงมีความเข้มงวดในการปล่อยสินเชื่อในช่วงที่ผ่านมา โดยเฉพาะสินเชื่อส่วนบุคคลที่ไม่มีหลักประกัน สำหรับสินเชื่อบัตรเครดิตของธนาคารพาณิชย์เร่งตัวขึ้นมาก สอดคล้องกับการเติบโตของสินเชื่อจากบริษัทบัตรเดรดิต ลิสซิ่งฯ ในรูปที่ 1

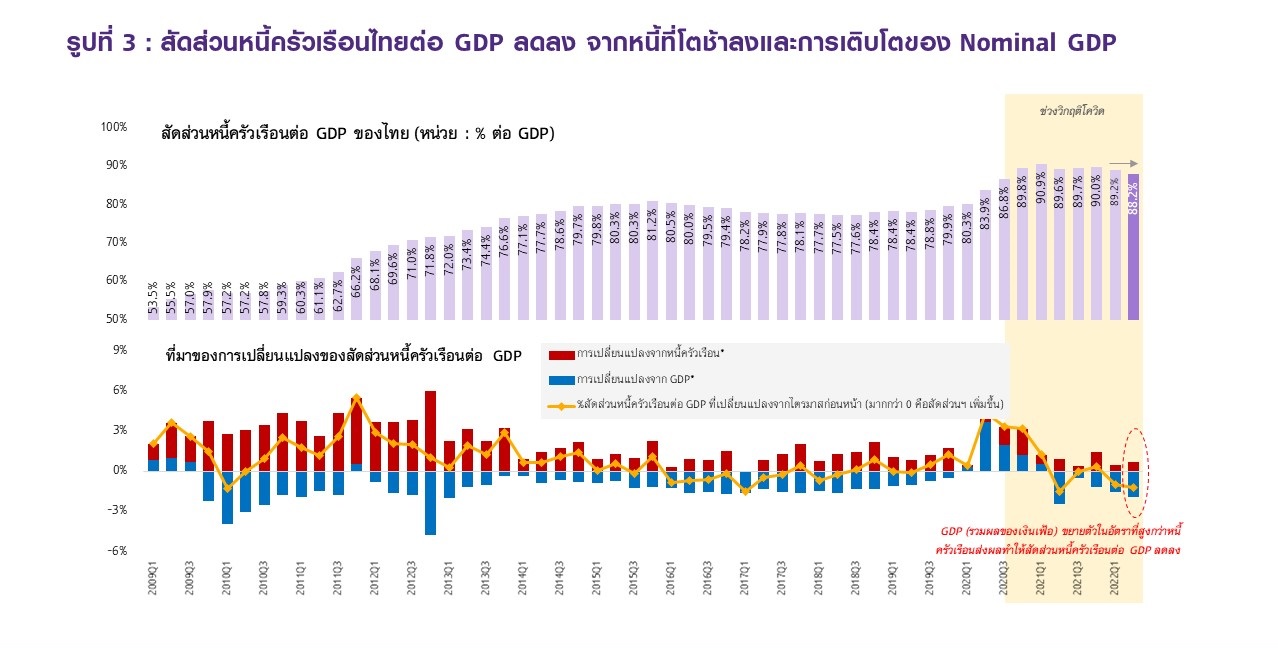

สัดส่วนหนี้ครัวเรือนต่อ GDP ของไทยทยอยปรับลดลงจากจุดสูงสุดในไตรมาสแรกของปี 2021 ที่ 90.9% เหลือ 89.2% ในไตรมาสแรก และ 88.2% ในไตรมาสสองของปี 2022 สาเหตุหลักมาจากการที่หนี้ครัวเรือนชะลอตัวต่อเนื่องที่ 3.6%YOY และ 3.4%YOY นอกจากนี้ Nominal GDP ที่เป็นฐานในการคำนวณยังขยายตัวในอัตราสูงกว่าหนี้ที่ 5.7% และ 5.1% ในช่วงสองไตรมาสแรกของปี ตามลำดับ (รูปที่ 3)

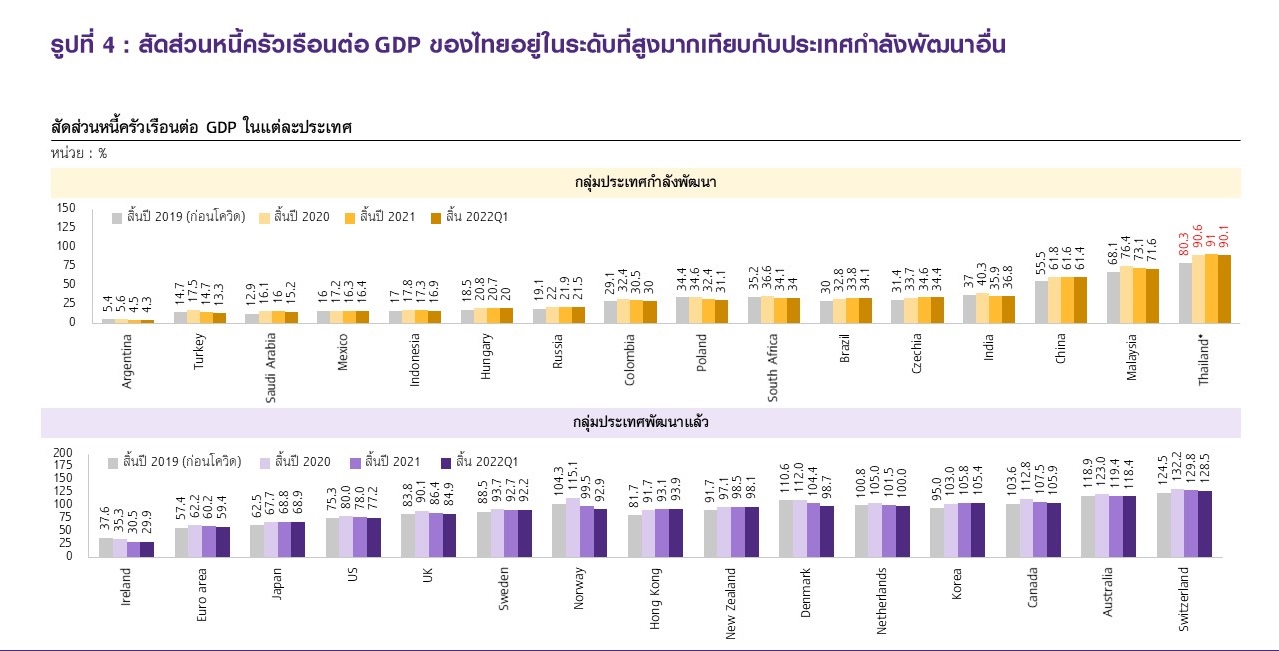

ทั้งนี้สัดส่วนหนี้ครัวเรือนต่อ GDP ที่ลดลงอาจไม่สามารถสะท้อนให้เห็นว่าปัญหาหนี้ครัวเรือนไทยลดลงได้อย่างแท้จริง เนื่องจาก Nominal GDP ซึ่งเป็นฐานในการคำนวณ รวมปัจจัยด้านราคาที่สูงขึ้นจากเงินเฟ้อในประเทศ หากไม่รวมปัจจัยด้านราคาจะพบว่า Real GDP ในสองไตรมาสแรกของปี 2022 ขยายตัวเพียง 2.3% และ 2.5% ซึ่งต่ำกว่าอัตราการขยายตัวของหนี้ครัวเรือน นอกจากนี้ แม้สัดส่วนหนี้ครัวเรือนต่อ GDP ของไทยจะลดลงมาบ้าง แต่นับว่ายังอยู่ในระดับที่สูงมากเมื่อเทียบกับประเทศกำลังพัฒนาอื่น (รูปที่ 4)

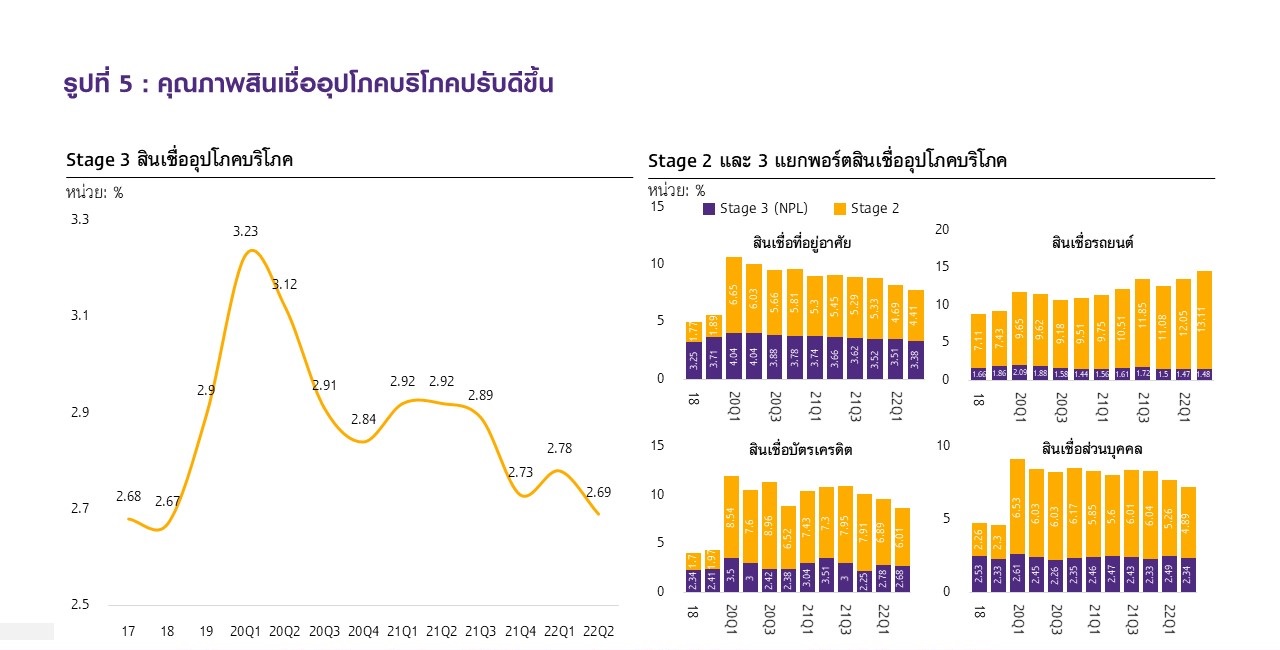

ในด้านคุณภาพสินเชื่ออุปโภคบริโภค สัดส่วนสินเชื่อที่มีความเสี่ยงระดับ Stage 3 (NPL) ลดลง โดยทยอยลดลงจากระดับสูงสุดที่ 3.23% ในไตรมาสแรกของปี 2020 มาอยู่ที่ 2.69% ในไตรมาสสองของปี 2022 จากผลของการปรับโครงสร้างหนี้และการบริหารจัดการคุณภาพสินเชื่อของธนาคารพาณิชย์เป็นสำคัญ เมื่อพิจารณาข้อมูลในรายละเอียดพบว่า สินเชื่อที่มีความเสี่ยงระดับ Stage 3 (NPL) ลดลงทั้งในพอร์ตสินเชื่อที่อยู่อาศัย สินเชื่อบัตรเดรดิต และสินเชื่อส่วนบุคคล แต่เพิ่มขึ้นในสินเชื่อรถยนต์ ขณะที่สินเชื่อที่มีความเสี่ยงระดับ Stage 2 (SICR) มีแนวโน้มลดลงต่อเนื่องเช่นกันในพอร์ตสินเชื่อที่อยู่ (รูปที่ 5) อย่างไรก็ดี ในระยะต่อไปหลังจากที่มาตรการช่วยเหลือลูกหนี้เริ่มทยอยสิ้นสุดลงในปี 2023 สัดส่วนสินเชื่อ NPL อาจทยอยปรับตัวเพิ่มขึ้นได้อีกครั้ง โดยเฉพาะหากเศรษฐกิจไทยฟื้นตัวช้ากว่าที่คาดจากภาวะเศรษฐกิจโลกชะลอตัว

ในระยะต่อไป EIC คาดสัดส่วนหนี้ครัวเรือนต่อ GDP ของไทยจะทยอยลดลง แต่รายได้ที่ฟื้นช้าท่ามกลางค่าใช้จ่ายสูงต่อเนื่องจะเป็นแรงกดดันสำคัญ ผลสำรวจจาก EIC Consumer survey 2022 พบว่า (1) ในช่วง 6 เดือนที่ผ่านมา ค่าครองชีพสูงขึ้นต่อเนื่อง สวนทางกับรายได้ผู้บริโภคส่วนใหญ่ที่ยังไม่กลับมาเท่าระดับก่อนโควิด และ (2) ในช่วง 6 เดือนข้างหน้า 43.8% คาดว่ารายได้จะโตไม่ทันรายจ่าย ส่งผลให้ผู้บริโภคต้องเผชิญปัญหา 3 ด้าน ได้แก่ ปัญหารายได้ไม่พอรายจ่าย ปัญหาเงินออมลดลง และปัญหาการชำระหนี้ ทำให้ครัวเรือนเหล่านี้มีสภาพคล่องรองรับค่อนข้างน้อยและมีความเสี่ยงที่จะก่อหนี้เพิ่มขึ้นในอนาคต โดยพบว่าผู้บริโภคกว่า 64% กำลังเผชิญปัญหาด้านใดด้านหนึ่งอยู่ และราว 42% กำลังเผชิญปัญหานี้มากกว่า 1 ด้านพร้อมกัน สะท้อนความเปราะบางของภาคครัวเรือนที่ค่อนข้างสูงจากสภาพคล่องที่มีจำกัด อีกทั้ง รายได้ที่ฟื้นตัวช้าและความไม่แน่นอนของเศรษฐกิจทำให้ผู้บริโภคส่วนมากยังคาดว่ารายจ่ายจะมีแนวโน้มเพิ่มขึ้นเร็วกว่ารายได้ในช่วง 6 เดือนข้างหน้า ยิ่งตอกย้ำความเปราะบางของภาคครัวเรือนบางกลุ่ม ซึ่งจะมีความเสี่ยงก่อหนี้สูงขึ้นในอนาคตท่ามกลางวัฏจักรดอกเบี้ยขาขึ้น

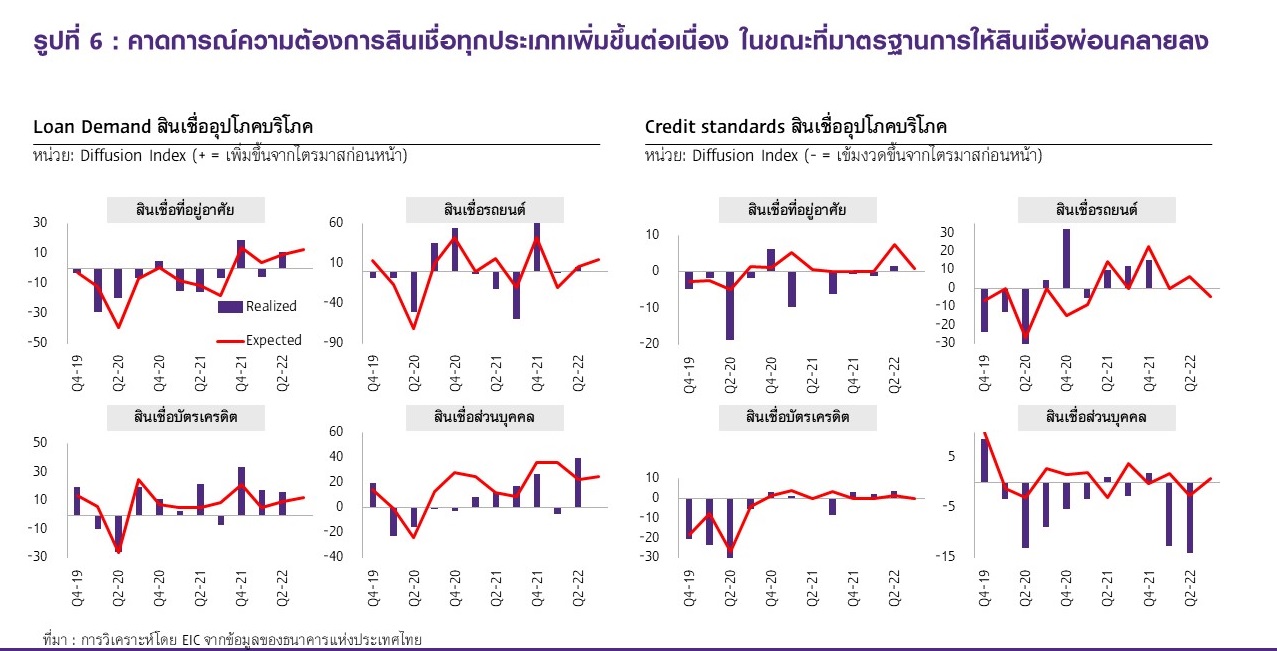

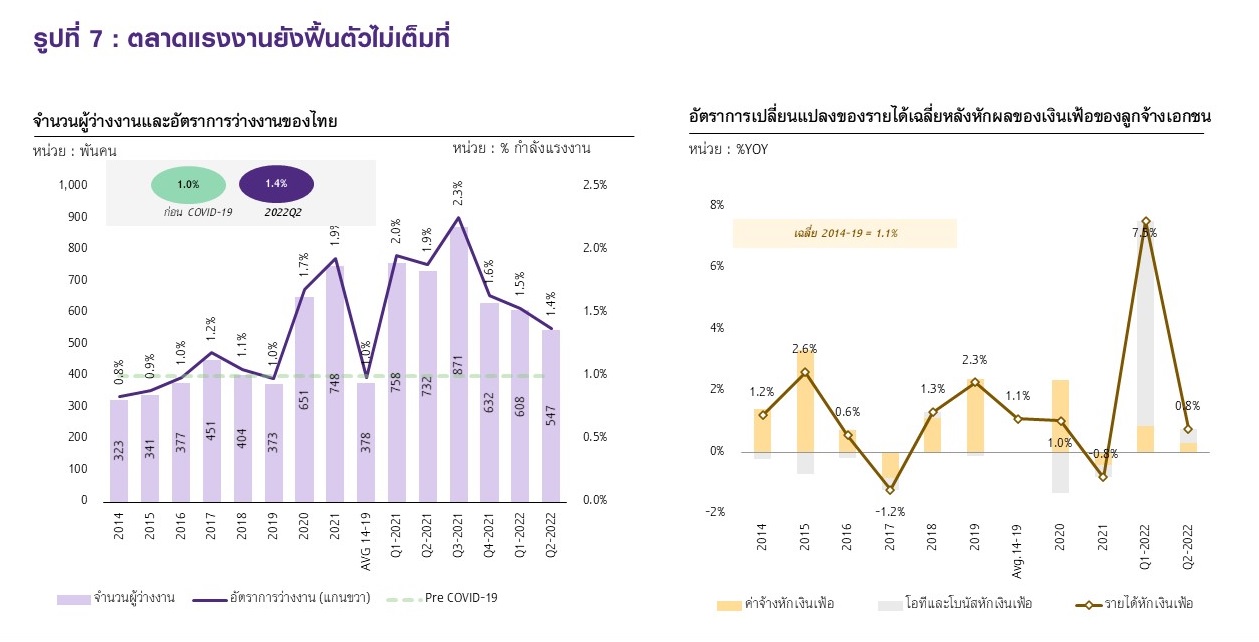

EIC คาดสัดส่วนหนี้ครัวเรือนไทยต่อ GDP จะปรับลดลงต่อเนื่องอยู่ที่ 86-87% ณ สิ้นปี 2022 ตามการเติบโตของ Nominal GDP จากภาวะเงินเฟ้อสูง แต่อาจไม่ได้ปรับลดลงมากในระยะถัดไปเนื่องจาก (1) ระดับหนี้ครัวเรือนที่ในภาพรวมยังมีแน้วโน้มขยายตัวจากความต้องการสินเชื่อภาคครัวเรือนที่เพิ่มขึ้นต่อเนื่องในทุกประเภทสินเชื่อ (รูปที่ 6 ซ้าย) โดยจากการศึกษา EIC ประเมินหากเศรษฐกิจขยายตัว 1 Percentage point จะทำให้หนี้ครัวเรือนขยายตัวราว 0.4-0.5 Percentage point ประกอบกับสถาบันการเงินมีแนวโน้มผ่อนคลายความเข้มงวดในการปล่อยสินเชื่อตามความเสี่ยงด้านเครดิตที่ลดลงหลังเศรษฐกิจได้ผ่านพ้นจุดต่ำสุดจากวิกฤติโควิดไปแล้ว (รูปที่ 6 ขวา) (2) การฟื้นตัวของเศรษฐกิจกลับสู่ระดับศักยภาพจะเป็นไปอย่างช้า ๆ ในขณะเดียวกันการจ้างงานยังฟื้นตัวไม่เต็มที่ (รูปที่ 7 ซ้าย) โดยเฉพาะในภาคท่องเที่ยวและบริการที่นักท่องเที่ยวต่างชาติเพิ่งทยอยเดินทางมาท่องเที่ยวในไทยและค่าครองชีพที่ปรับตัวสูงขึ้นต่อเนื่องในสินค้าเกือบทุกหมวด ส่งผลให้รายได้โดยเฉลี่ยยังฟื้นตัวช้า (รูปที่ 7 ขวา) อีกทั้ง ปัจจัยทางด้านราคาที่ลดลงส่งผลให้ Nominal GDP ซึ่งใช้เป็นฐานในการคำนวณสัดส่วนหนี้ครัวเรือนเพิ่มขึ้นไม่สูงมากนัก โดยหากระดับหนี้ไม่ได้ลดลงอย่างมีนัยสำคัญ อาจส่งผลให้สัดส่วนหนี้ครัวเรือนไทยต่อ GDP ยังทรงตัวอยู่ในระดับสูงต่อเนื่อง

การแก้ปัญหาหนี้ครัวเรือนไทยนับเป็นเรื่องท้าทาย หนี้ครัวเรือนเป็นปัญหาเชิงโครงสร้างของไทยที่ต้องเร่งแก้ไข เนื่องจากจะเพิ่มความเสี่ยงต่อเสถียรภาพเศรษฐกิจการเงินของประเทศในระยะยาว ที่ผ่านมาได้มีความพยายามดูแลปัญหาหนี้ครัวเรือนในหลายช่องทาง ทั้งการส่งเสริมความรู้และวินัยทางการเงิน การออกกฎเกณฑ์กำกับดูแลสถาบันการเงินในการปล่อยสินเชื่อ รวมถึงการช่วยเหลือด้านการปรับโครงสร้างหนี้และการพักชำระหนี้โดยเฉพาะช่วงวิกฤตโควิด เพื่อให้เป้าหมายการลดหนี้ครัวเรือนไทยสำเร็จได้ในระยะยาวจำเป็นต้องอาศัยความร่วมมือจากทั้งภาครัฐ สถาบันการเงิน รวมถึงครัวเรือน มุ่งจัดการปัญหาหนี้ครัวเรือนทั้งระบบตั้งแต่ก่อนเป็นหนี้จนถึงการชำระหนี้ค้าง โดยเริ่มตั้งแต่นโยบายปัจจุบันที่ภาครัฐสนับสนุนมาตรการปรับโครงสร้างหนี้ให้สอดคล้องกับกระแสรายได้ในอนาคตของลูกหนี้ นโยบายระยะปานกลางมุ่งส่งเสริมวินัยการเงินและสร้างความรู้ทางการเงิน เพื่อลดการก่อหนี้เกินตัวในอนาคต ลดการพึ่งพาหนี้นอกระบบ และเพิ่มโอกาสเข้าถึงหนี้ในระบบ รวมถึงนโยบายระยะยาวส่งเสริมทักษะและโอกาสในการแข่งขันของแรงงานให้สอดคล้องกับความต้องการของตลาด เพื่อเพิ่มรายได้ให้เพียงพอค่าใช้จ่ายและภาระหนี้ที่สูงขึ้นตามหลัก “ลดก่อ (หนี้) ชะลอรายจ่าย สร้างรายได้ยั่งยืน”

อ้างอิง

1. การสำรวจความคิดเห็นผู้บริโภคของ EIC (EIC Consumer survey) ผ่านช่องทางออนไลน์ SurveyMonkey ระหว่างวันที่ 8 ถึง 22 กรกฎาคม 2022 มีผู้ตอบแบบสอบถามครบถ้วนทั้งสิ้น 2,676 คน

2. SFI ในที่นี้ประกอบด้วย ธนาคารออมสิน ธนาคารอาคารสงเคราะห์ ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร ธนาคารเพื่อการส่งออกและนำเข้าแห่งประเทศไทย ธนาคารพัฒนาวิสาหกิจขนาดกลางและขนาดย่อมแห่งประเทศไทย และธนาคารอิสลามแห่งประเทศไทย

บทวิเคราะห์โดย… https://www.scbeic.com/th/detail/product/household-debt-281022