พิเศษ เสตเสถียร

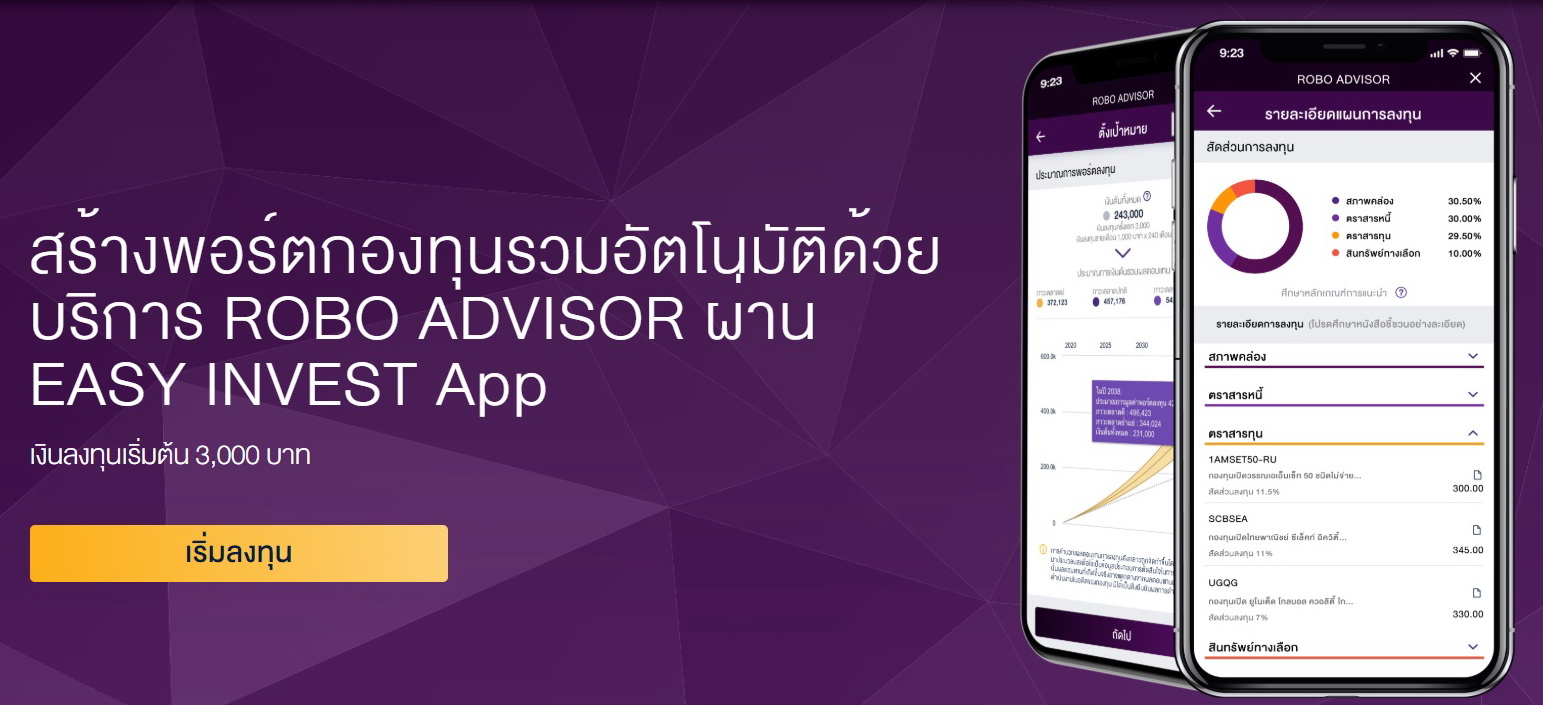

เมื่อวันที่ 20 พฤศจิกายนที่ผ่านมา บริษัทหลักทรัพย์ ไทยพาณิชย์ จำกัด (SCBS) จับมือ SCB10X เปิดตัวบริการ ROBO ADVISOR ออกแบบและบริหารพอร์ตกองทุนรวมอัตโนมัติด้วยระบบปัญญาประดิษฐ์หรือ AI (artificial intelligence) เป็นรายแรกในไทย

Finnomena และบริษัทหลักทรัพย์กรุงศรีก็ประกาศร่วมกันพัฒนาแพลตฟอร์ม crowdsourcing robo-advisors ซึ่งเป็นการใช้ big data ประมวลความคิดเห็นของกูรูการลงทุน และมวลชนในแพลตฟอร์มของ Finnomena ให้กลายเป็นการให้คำแนะนำการลงทุนแก่ลูกค้าบริษัทหลักทรัพย์กรุงศรี

บริษัทหลักทรัพย์จัดการกองทุนจิตตะ เวลธ์ จำกัดก็เปิดกองทุน Jitta Wealth ที่วิเคราะห์หุ้นด้วย AI บริหารกองทุนส่วนบุคคลแบบอัตโนมัติ ลงทุนหุ้นตามหลักการลงทุนแบบเน้นคุณค่าของวอร์เรน บัฟเฟตต์ เพื่อให้นักลงทุนทำกำไรสูงชนะดัชนีตลาดในระยะยาว

ก่อนหน้านั้น บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน โรโบเวลธ์ จำกัด ก็ได้เปิดตัวแอปพลิเคชัน “odini” ซึ่งเป็น robo-advisor รายแรกของประเทศไทย นำเสนอการเปิดบัญชีผ่านสมาร์ทโฟน แนะนำสัดส่วนการลงทุนที่เหมาะสม (asset allocation) ให้แบบอัตโนมัติตามเงื่อนไขที่นักลงทุนเลือก

จะเห็นได้ว่า การใช้ robo-advisor กำลังเข้ามามีบทบาทอย่างมากในตลาดทุนของไทย

การใช้ robo-advisor เป็นการลงทุนในรูปแบบใหม่ กล่าวอย่างง่ายๆ ก็คือ การลงทุนโดยมีหุ่นยนต์ (robot) เป็นผู้แนะนำการลงทุน แต่หุ่นยนต์นี้ไม่ได้มาเป็นตัวเหมือน C-3PO หรือ R2-D2 อย่างในหนังเรื่อง Star Wars นะครับ แต่เป็นเพียงโปรแกรมที่ใช้ปัญญาประดิษฐ์เป็นผู้คิดหรือตัดสินใจในการลงทุน เพราะ AI สามารถจำและประมวลผลข้อมูลได้เป็นจำนวนมหาศาลเกินกว่าสมองของมนุษย์ ดังนั้น เมื่อ AI ประมวลผลข้อมูลเหล่านั้นจึงมีความสามารถในการตัดสินใจลงทุนได้ดีกว่ามนุษย์ในการเป็นที่ปรึกษาการลงทุน อันนี้เป็นหลักการนะครับ ในความเป็นจริงก็ขึ้นอยู่กับว่าระบบ AI ที่พัฒนาขึ้นมานั้นว่าจะทำงานได้ดีและมีประสิทธิภาพแค่ไหน

ทางคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์หรือ ก.ล.ต.ก็ส่งเสริมการใช้ AI มาใช้ในการลงทุน โดยได้เปิดตัวโครงการ “5 ขั้นมั่นใจลงทุน” โดย ก.ล.ต.สนับสนุนให้มีบริการออกแบบการลงทุนที่มีคุณภาพในมาตรฐานสากล ในสหรัฐอเมริกา เนื่องจากมีการใช้ robo-advisor ในการให้คำปรึกษาหรือแนะนำการลงทุนกันอย่างแพร่หลายเพิ่มมากขึ้น The Securities and Exchange Commission หรือ SEC จึงได้ออกแนวทางปฏิบัติเมื่อเดือนกุมภาพันธ์ 2017 สำหรับการใช้ robo-advisor ในการให้คำแนะนำในเรื่องการลงทุน โดยกำหนดว่า robo-advisor ก็เหมือนกับที่ปรึกษาการลงทุนที่จดทะเบียน (registered investment advisor) ซึ่งมีหน้าที่ที่สำคัญและอย่างบุคคลซึ่งได้รับความไว้วางใจ (fiduciary) ตาม the Advisors Act แต่การที่ให้บริการโดยอาศัยโปรแกรมคอมพิวเตอร์ กระทำผ่านอินเทอร์เน็ต และมีโอกาสได้พบหน้าค่าตาของลูกค้าน้อยมาก จึงจำเป็นต้องกำหนดมาตรการโดยเฉพาะ

หลักการสำคัญของแนวทางปฏิบัติของ SEC มีอยู่ 3 ข้อ คือ

1. สาระและการนำเสนอของการเปิดเผยข้อมูลต่างๆ แก่ผู้เป็นลูกค้าเกี่ยวกับ robo-advisor และบริการเป็นที่ปรึกษาการลงทุนที่เสนอ ในฐานะที่ปรึกษาการลงทุนจะต้องเปิดเผยข้อเท็จจริงที่สำคัญทั้งหมดและใช้ความระมัดระวังมิให้ลูกค้าเข้าใจผิด ต้องมีการอธิบายถึงอัลกอริทึมของระบบที่จะใช้ ขอบเขตของการแนะนำ วิธีการนำเสนอข้อมูล ฯลฯ

2. หน้าที่ที่จะต้องได้รับข้อมูลจากลูกค้าเพื่อสนับสนุนการทำงานของ robo-advisor เพื่อที่จะได้ให้คำแนะนำที่เหมาะสม เช่น การรวบรวมข้อมูลเกี่ยวกับลูกค้าจากแบบสอบถาม และความน่าเชื่อถือของข้อมูลนั้น การที่ลูกค้าจะเปลี่ยนแผนการในการลงทุน ฯลฯ

3. การมีแผนที่จะปฏิบัติตามกฎหมาย (compliance programs) ที่มีประสิทธิภาพภายในบริษัทซึ่งได้รับการออกแบบโดยคำนึงถึงการที่จะต้องให้คำปรึกษาโดยเครื่องจักร (automated advice) และจะต้องมีการทบทวนเป็นประจำทุกปี

นอกจากนี้ SEC ก็ยังได้ออก investor bulletin ให้คำแนะนำแก่ผู้ลงทุนที่เป็นบุคคลธรรมดาถึงข้อมูลที่จำเป็นต้องรู้ถ้าหากจะเลือกลงทุนด้วย robo-advisor โดยมีประเด็นสำคัญๆ ที่นักลงทุนควรทราบ เช่น การติดต่อปฏิสัมพันธ์ของมนุษย์ต่อนักลงทุน ข้อมูลเกี่ยวกับ robo-advisor ในการให้คำแนะนำการลงทุน ค่าธรรมเนียมและค่าใช้จ่ายต่างๆ ของการลงทุนโดยใช้ robo-advisor ฯลฯ

เมื่อเดือนธันวาคมของปีที่แล้ว SEC ก็ได้ดำเนินคดีบริษัท robo-advisor เป็นคดีแรก 2 คดีคือ

คดีแรก SEC กล่าวหาบริษัท Wealthfront Advisers ซึ่งเป็นบริษัทที่ให้บริการ robo-advisor ออนไลน์ โดย SEC พุ่งเป้าไปที่โปรแกรมการลงทุนชื่อ Tax-Loss Harvesting หรือ “TLH” ซึ่งโฆษณาว่าให้ผลประโยชน์ทางภาษีแก่ลูกค้าโดยการขายสินทรัพย์ที่ขาดทุน ซึ่งการขาดทุนนี้จะใช้หักล้างกับรายได้หรือกำไรของรายการซื้อขายอื่นๆ เป็นการลดภาระภาษีของลูกค้าในปีนั้น

Wealthfront ได้ออกสมุดปกขาวให้ข้อมูลเกี่ยวกับเทคโนโลยีของ TLH และวิธีการติดตามการทำงานของระบบ โดยระบุด้วยว่าจะติดตามดูแลการซื้อขายในบัญชีของลูกค้ามิให้เกิดคำสั่งที่จับคู่กันเองหรือ wash sale ขึ้นได้

wash sale คือ ซื้อหรือขายหลักทรัพย์ซึ่งในที่สุดบุคคลที่ได้ประโยชน์จากการซื้อหรือขายหลักทรัพย์ยังคงเป็นบุคคลคนเดียวกัน (ดูพระราชบัญญัติหลักทรัพย์และตลาดหลักทรัพย์ มาตรา 244/5)

SEC กล่าวหาว่า Wealthfront ไม่ได้ติดตามดูแลบัญชีลูกค้าอย่างที่กล่าวไว้ในสมุดปกขาว มีบัญชีลูกค้าในโปรแกรมนี้ 31% ของบัญชีทั้งหมดที่ไปเกี่ยวข้องกับการทำ wash sale Wealthfront ยอมรับข้อกล่าวหาของ SEC และถูกปรับไปเป็นเงิน 250,000 ดอลลาร์

คดีที่สอง SEC กล่าวหาบริษัท Hedgeable Inc. ว่าโฆษณาในเว็บไซต์และในโซเชียลมีเดียถึงการลงทุนในดัชนี hedgeable composite ของตนโดยให้ลูกค้าหรือผู้ที่จะเป็นลูกค้าเปรียบเทียบผลตอบแทนการลงทุนกับ robo-advisor อื่น 2 ราย แต่โดยความจริงแล้ว hedgeable composite เอาลูกค้าเพียง 4% ของจำนวนลูกค้าทั้งหมดมาคำนวณ และไม่ได้เอาผลตอบแทนทั้งปีที่เกิดขึ้นจริงของอีก 2 บริษัท robo-advisor มาเปรียบเทียบ แต่ใช้ตัวเลขประมาณการที่อยู่ในเว็บไซต์ของทั้งสองบริษัทนั้นมาเปรียบเทียบแทน จึงเป็นการเปิดเผยข้อมูลที่เป็นเท็จหรือทำให้เกิดความเข้าใจผิดได้ เลยถูกปรับไปเป็นเงิน 80,000 ดอลลาร์

ตอนนี้กฎระเบียบเกี่ยวกับเรื่องของปัญญาประดิษฐ์หรือ AI ยังไม่ชัดเจนว่าจะเป็นไปอย่างไร แต่ robo-advisor ก็คงจะเข้ามามีบทบาทในตลาดทุนมากขึ้นเรื่อยๆ รวมทั้งตลาดทุนไทยด้วย ปัญหาใหญ่ก็คงจะอยู่ที่ว่าจากคุ้มครองผู้ลงทุนจากที่ปรึกษาการลงทุนที่เป็นมนุษย์มาเป็นเครื่องจักรได้อย่างไร