รายงานโดย อริสา จันทรบุญทา และกันตภณ อมรรัตน์

ศูนย์วิเคราะห์เศรษฐกิจ ทีเอ็มบี หรือ TMB Analytics ธนาคารทีเอ็มบี วิเคราะห์ “ส่งออกหด ท่องเที่ยวหาย ทำไมเงินบาทแข็งค่า: นัยดุลการชำระเงินต่อทิศทางค่าเงินบาท” โดยมองว่านับแต่การแพร่ระบาดของโควิด-19 ได้ลุกลามไปทั่วโลกตั้งแต่ต้นปี พ.ศ. 2563 ส่งผลให้การค้าและการท่องเที่ยวระหว่างประเทศของไทยได้เข้าสู่ภาวะซบเซาอย่างรวดเร็ว อีกทั้งยังเกิดความผันผวนของเม็ดเงินลงทุนระหว่างประเทศ ซึ่งส่งผลให้ค่าเงินบาทเกิดความผันผวนมากเช่นเดียวกัน โดยการที่เงินบาทกลับมาแข็งค่าอีกครั้งหลังเดือนมีนาคม ถือเป็นอีกหนึ่งปัจจัยที่อาจสร้างแรงกดดันต่อแนวโน้มการฟื้นตัวทางเศรษฐกิจของประเทศ โดยเฉพาะในภาคธุรกิจที่พึ่งพารายได้จากต่างประเทศเป็นหลัก

การแข็งค่าของเงินบาทในครั้งนี้ เป็นผลมาจากปัจจัยที่เปลี่ยนแปลงไปภายใต้ช่วงการระบาดของโควิด-19 วันนี้เราจึงอยากชวนผู้อ่านทุกท่านมาทำความเข้าใจ ถึงปัจจัยที่ส่งผลต่อค่าเงินบาททั้งในช่วงก่อนและหลังยุคโควิด-19 เช่น การเปลี่ยนแปลงของดุลการชำระเงินของไทย และทิศทางค่าเงินดอลลาร์ สรอ. ไทย เพื่อที่จะได้เข้าใจแนวโน้มค่าเงินบาทที่อาจเปลี่ยนแปลงไปภายหลังการระบาดของเชื้อโควิด-19

ส่องความสัมพันธ์ค่าเงินบาทและดุลการชำระเงินของไทยช่วงก่อนวิกฤติโควิด

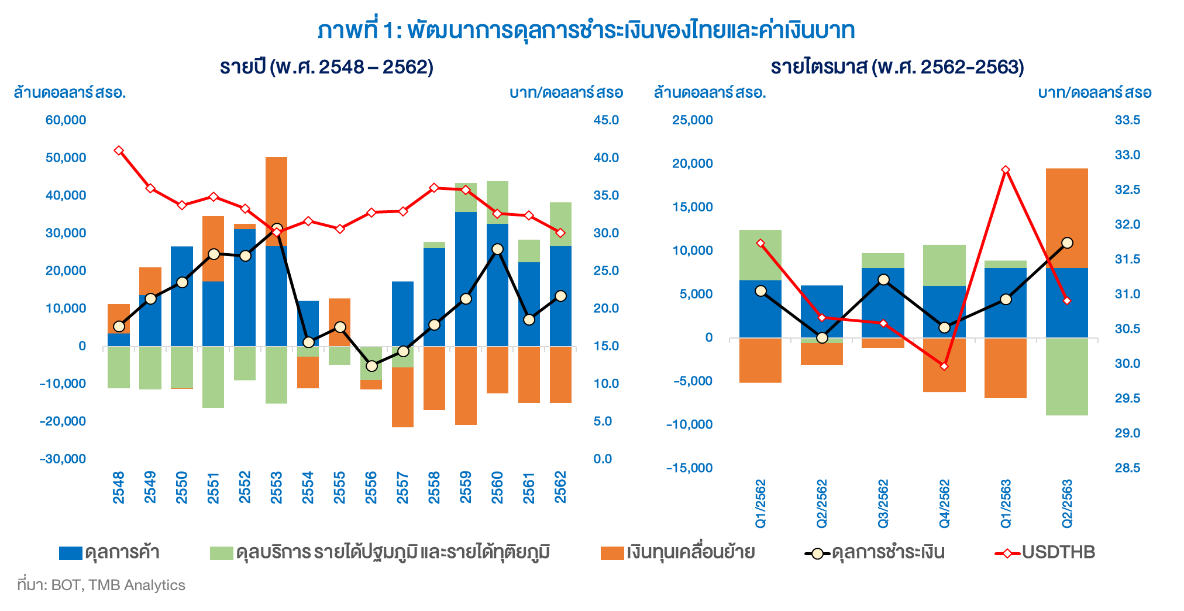

การศึกษาปัจจัยที่ส่งผลกระทบต่อค่าเงินบาท โดยทั่วไปแล้วเราจะศึกษาผ่านดุลการชำระเงิน ซึ่งประกอบไปด้วย 3 ส่วนใหญ่ คือ ดุลการค้า ดุลบริการฯ และดุลบัญชีเงินทุนเคลื่อนย้าย ซึ่งในแต่ละช่วงเวลา ดุลบัญชีเหล่านี้จะมีบทบาทที่แตกต่างกันไปตามสถานการณ์ โดยนับแต่ปี 2558 เป็นต้นมา ดุลการชำระเงินของไทยได้ทยอยเกินดุลเพิ่มขึ้นต่อเนื่อง (ภาพที่ 1) โดยดุลการค้าของไทยเพิ่มสูงขึ้นมากเมื่อเทียบกับช่วงก่อนวิกฤติการเงินโลก ส่วนดุลบริการได้เปลี่ยนจากขาดดุลเป็นเกินดุลสุทธิต่อเนื่อง หลังจากไทยกลายเป็นแหล่งท่องเที่ยวยอดนิยมของชาวจีน แต่ดุลบัญชีเงินทุนเคลื่อนย้ายสุทธิได้เปลี่ยนเป็นขาดดุลสุทธิจนถึงปัจจุบัน ส่วนหนึ่งเกิดจากต่างชาติลดการลงทุนในหลักทรัพย์ของไทย และการลงทุนโดยตรงของธุรกิจไทยเพื่อขยายตลาดหรือฐานการผลิตไปยังต่างประเทศได้เพิ่มมากขึ้นเรื่อยๆ ซึ่งทิศทางของค่าเงินบาทหลังปี 2557 จนถึงปัจจุบันมีความสัมพันธ์กับดุลการชำระเงินน้อยลง เมื่อเทียบกับในช่วงก่อนปี 2554

ปัจจัยกดดันการแข็งค่าของเงินบาทภายหลังวิกฤติโควิด

อย่างไรก็ตาม หากพิจารณาค่าเงินบาทตั้งแต่เกิดการแพร่ระบาดของโรคโควิดไปทั่วโลกนับแต่ต้นปี 2563 ที่นำไปสู่การทยอยล็อกดาวน์ในหลายประเทศทั่วโลกในช่วงถัดมานั้น พบว่า เงินบาทได้กลับมาแข็งค่าอีกครั้งในช่วงสิ้นไตรมาสที่ 2/2563 หลังอ่อนค่าลงไปมากในไตรมาสแรก ซึ่งเป็นช่วงที่ไทยและหลายประเทศทั่วโลกกำลังอยู่ในช่วงล็อกดาวน์ กิจกรรมทางเศรษฐกิจต่างๆ ทั้งในและระหว่างประเทศ คือ การส่งออกและการท่องเที่ยว ได้หยุดชะงักลง จึงดูเหมือนว่าไม่น่าเป็นไปได้ที่เงินบาทจะมีทิศทางแข็งค่าในช่วงนี้ แต่เมื่อวิเคราะห์ดุลการชำระเงินและปัจจัยอื่นๆ ก็พบว่าการแข็งค่าของเงินบาทอธิบายได้จาก 4 ปัจจัยหลัก คือ

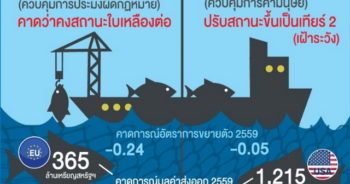

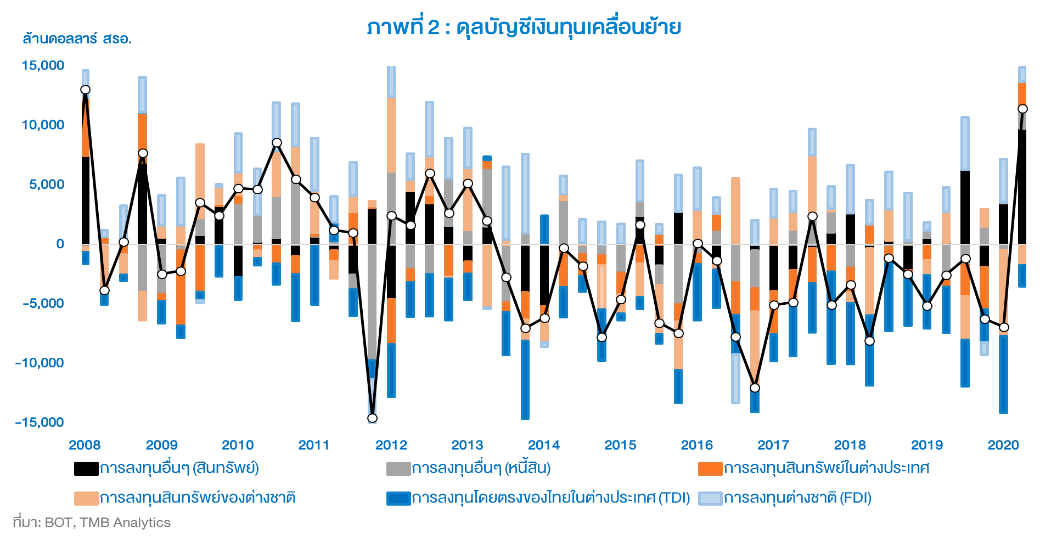

1) การปิดความเสี่ยงโดยการขายสุทธิตราสารหนี้ในต่างประเทศของนักลงทุนไทย และการถอนเงินฝากในต่างประเทศของธนาคารพาณิชย์ แล้วนำเงินกลับเข้ามาพักในประเทศ เนื่องจากความกังวลต่อสถานการณ์การแพร่ระบาดของโรคโควิดในต่างประเทศที่ไม่แน่นอน (ภาพที่ 2) 2) ลูกหนี้ทางการค้าของไทยในต่างประเทศได้ทยอยจ่ายคืนเครดิตทางการค้าให้ไทยบางส่วน สอดคล้องกับทิศทางการส่งออกทั่วโลกที่ลดลง ซึ่งสองปัจจัยข้างต้นส่งผลให้ดุลเงินทุนเคลื่อนย้ายของไทยกลับมาเกินดุลสุทธิหลังจากที่มีทิศทางขาดดุลต่อเนื่องมากว่า 19 ไตรมาส 3) การนำเข้าสินค้าประเภทวัตถุดิบฯ และสินค้าทุนที่ลดลงมาก เนื่องจากการส่งออกสินค้าที่ลดลงพร้อมๆ กับกิจกรรมในภาคการผลิตและการลงทุนส่วนใหญ่ที่จำเป็นต้องหยุดกิจการชั่วคราวเพื่อควบคุมการแพร่ระบาด ส่งผลให้ดุลการค้าของไทยเกิดดุลเพิ่มขึ้นในช่วงไตรมาสที่ 2/2563 (ภาพที่ 3) และยังมีอีกปัจจัยภายนอก คือ 4) เงินดอลลาร์ สรอ. ที่อ่อนค่าลงอย่างรวดเร็วในช่วงไตรมาสที่ 2 เนื่องจากผลของมาตรการ Quantitative Easing (QE) ของธนาคารกลางสหรัฐฯ ที่ได้ดำเนินการในช่วงเดือนมีนาคมที่ผ่านมา

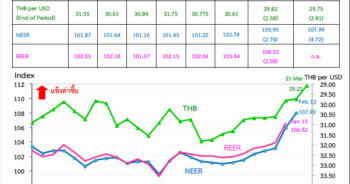

ทั้งนี้ มาตรการ QE ในครั้งนี้ถือเป็นการเข้าซื้อสินทรัพย์ครั้งใหญ่ที่สุดในประวัติศาสตร์ที่ก่อให้เกิดการเปลี่ยนแปลงครั้งใหญ่ ทั้งต่อขนาดของงบดุล (Balance Sheet) ของธนาคารกลางสหรัฐฯ ที่ปรับเพิ่มขึ้นกว่า 3 ล้านล้านบาท และปริมาณเงินในระบบรวม (M3) ที่เพิ่มขึ้นด้วยอัตราการเติบโตที่สูงที่สุดในรอบ 40 ปี ส่งผลให้มูลค่าของดอลลาร์สหรัฐปรับตัวลดลงเมื่อเทียบกับเงินบาทและสกุลเงินอื่นๆ ในภูมิภาคเห็นได้จากดัชนีดอลลาร์สหรัฐฯ (DXY) ที่ปรับตัวลดลงอย่างต่อเนื่อง ขณะที่สกุลเงินบาท และสกุลเงินอื่นๆ ในภูมิภาคเอเชีย ต่างมีการปรับตัวแข็งค่าเพิ่มขึ้นตั้งแต่ช่วงเดือนเมษายนด้วยเช่นกัน (ภาพที่ 4)

แนวโน้มดุลการชำระเงินของไทยและนัยต่อค่าเงินบาท

สำหรับการประเมินค่าเงินบาทในครึ่งหลังของปี 2563 หากพิจารณาจากดุลการชำระเงินของประเทศ (ดุลการค้า ดุลบริการ และดุลเงินทุนเคลื่อนย้าย) โดยมองว่าแรงกดดันการแข็งค่าของเงินบาทจะลดลงเมื่อเทียบกับช่วงครึ่งปีแรก จากปัจจัยดังนี้

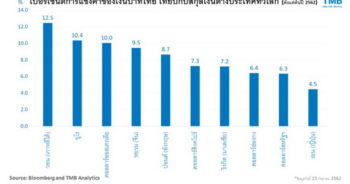

1. การเกินดุลบัญชีเดินสะพัดจะเป็นแรงกดดันที่ลดลง ต่อการแข็งค่าของเงินบาทในช่วงที่เหลือของปี โดยนับแต่เดือนมิถุนายน 2563 การส่งออกสินค้าของหลายประเทศรวมทั้งไทยได้ผ่านพ้นจุดต่ำสุดไปแล้ว และเริ่มส่งสัญญาณดีขึ้นอย่างค่อยเป็นค่อยไป ประกอบกับสัญญาณกิจกรรมเศรษฐกิจภายในประเทศไทยที่เริ่มปรับดีขึ้นช้าๆ ส่งผลให้การนำเข้าโดยรวมจะทยอยเพิ่มขึ้นด้วย จึงประเมินว่าดุลการค้าในช่วงครึ่งปีหลัง 2563 จะมีทิศทางเกินดุลลดลงเมื่อเทียบกับครึ่งปีแรก

ในทางตรงข้าม แม้ไทยและหลายประเทศทั่วโลกได้ทยอยผ่อนผันให้มีการเดินทางระหว่างประเทศเฉพาะบางกลุ่มได้ แต่ความไม่มั่นใจในสถานการณ์และอุปสรรคจากกฎระเบียบเพื่อควบคุมการแพร่กระจายเชื้อโรค จะยังคงเป็นอุปสรรคสำคัญต่อการตัดสินใจออกเดินทางของนักท่องเที่ยวตลอดทั้งปีนี้ จึงประเมินว่ารายได้ดุลบริการสุทธิของไทยจะทยอยปรับดีขึ้นชัดเจนในช่วงกลางปี 2564 เป็นต้นไป หลังการพัฒนาวัคซีนมีความคืบหน้าและสามารถเสริมสร้างความเชื่อมั่นของนักท่องเที่ยวให้กลับคืนมาได้ ดังนั้น มองว่าดุลบัญชีเดินสะพัดของไทยน่าจะปรับดีขึ้นได้อย่างชัดเจนในกลางปี 2564 เป็นต้นไป หลังภาคท่องเที่ยวสามารถกลับมาเป็นแรงขับเคลื่อนหลักควบคู่ไปกับภาคส่งออกสินค้าได้

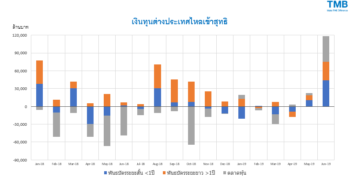

2. ดุลบัญชีเงินทุนเคลื่อนย้ายในช่วงครึ่งหลังของปี 2563 จะทยอยกลับมาขาดดุลตามปกติ หลังได้รับผลกระทบจากความผันผวนของเงินทุนนับแต่ช่วงต้นปี 2563 โดย

-

1) การไหลเข้าของเงินฝากจะทยอยลดลงในไตรมาสที่ 3 เป็นต้นไป เช่นเดียวกับในช่วงวิกฤติการเงินในอดีตที่แสดงให้เห็นว่า การไหลเข้าของเงินฝากปริมาณมากในลักษณะเช่นนี้เกิดขึ้นไม่บ่อยนักและเป็นลักษณะชั่วคราวเท่านั้น ดังเช่นยอดเงินฝากที่ไหลเข้าประเทศไทยในปริมาณมากในไตรมาสที่ 1 ปี 2551 ก็ได้ปรับตัวลงมาเป็นปกติในไตรมาสถัดมา

2) ด้านการลงทุนโดยตรง นักลงทุนไทยจะทยอยกลับออกไปลงทุนในต่างประเทศเพิ่มขึ้นในช่วงครึ่งหลังของปี ตามเศรษฐกิจโลกที่มีทิศทางดีขึ้นต่อเนื่องหลังผ่านจุดต่ำสุดไปแล้ว

3) สำหรับการลงทุนในสินทรัพย์ ความเชื่อมั่นทางเศรษฐกิจที่มีแนวโน้มดีขึ้นน่าจะส่งผลให้นักลงทุนไทยกลับออกไปลงทุนในสินทรัพย์ต่างประเทศเพิ่มขึ้นเรื่อยๆ ขณะที่นักลงทุนต่างชาติบางส่วนน่าจะทยอยกลับเข้ามาลงทุนในหลักทรัพย์ไทยมากขึ้นเช่นกัน ส่วนหนึ่งจากความต้องการแสวงหาผลตอบแทนที่สูงขึ้นในยุคดอกเบี้ยต่ำ

โดยสรุป ดุลบัญชีเดินสะพัดที่ยังต้องใช้เวลาอีกระยะกว่าจะปรับดีขึ้นชัดเจนในปีหน้า และเงินทุนเคลื่อนย้ายที่จะทยอยไหลกลับออกไปลงทุนยังต่างประเทศมากขึ้นนับแต่ไตรมาสที่ 3 ของปี 2563 นี้ ส่งผลให้ดุลการชำระเงินของไทยจะทยอยเกินดุลลดลงในครึ่งหลังของปี จึงช่วยลดแรงกดดันต่อการแข็งค่าของเงินบาทลงได้ อย่างไรก็ตาม ยังมีปัจจัยอื่นๆ จากต่างประเทศ เช่น ความไม่แน่นอนของสถานการณ์การแพร่ระบาดของโควิด-19 ที่อาจรุนแรงขึ้น ฯลฯ ซึ่งอาจเป็นแรงกดดันต่อเงินบาทให้กลับมาแข็งค่าขึ้นได้ นอกเหนือไปจากปัจจัยด้านดุลบัญชีชำระเงินของไทย

ข่าวหรือบทความที่เกี่ยวข้อง