เศรษฐกิจไทย “แข็งนอก อ่อนใน” : เสถียรภาพสร้างภูมิคุ้มกัน แต่กดดันความสามารถการแข่งขันระยะยาว

วิจัยกรุงศรีระบุว่า หลังจากที่สถานการณ์การแพร่ระบาดของ Covid-19 ในประเทศไทยบรรเทาลงและธุรกิจหลายประเภทเริ่มกลับมาดำเนินกิจการ เงินบาทได้กลับมาแข็งค่าขึ้นอย่างต่อเนื่องและแข็งค่ารวดเร็วกว่าประเทศคู่ค้าสำคัญของไทย นำมาซึ่งความวิตกต่อผลกระทบทางเศรษฐกิจของประเทศ การแข็งค่าของเงินบาทมิได้เพิ่งเกิดขึ้นในช่วงเวลานี้เท่านั้น แต่ในช่วงราวสองทศวรรษที่ผ่านมา เงินบาทแข็งค่าขึ้นมากกว่า 30% เมื่อเทียบกับประเทศคู่ค้าสำคัญ สร้างความกังวลต่อภาคส่งออกซึ่งเป็นแรงขับเคลื่อนที่สำคัญของระบบเศรษฐกิจไทย จากการประเมินโครงสร้างการผลิตและความเชื่อมโยงของภาคส่งออกต่อกิจกรรมทางเศรษฐกิจผ่านตารางปัจจัยการผลิตและผลผลิต พบว่าอุตสาหกรรมในไทยมากกว่าครึ่งของผลผลิตทั้งประเทศจัดอยู่ในกลุ่มผู้ส่งออกสุทธิ (สัดส่วนการส่งออกมากกว่าการนำเข้า) ซึ่งจะได้รับผลเสียจากการแข็งค่าของเงินบาท

สำหรับการวิเคราะห์ผลกระทบ (Sensitivity analysis) ภายใต้แบบจำลองดุลยภาพทั่วไป (General Equilibrium Model)พบว่า เมื่อเงินบาทแข็งค่าขึ้น 10% จะทำให้ GDP ลดลง 0.4% ในระยะสั้น และจะลดลงมากถึง 0.8% ในระยะยาว อีกทั้งยังส่งผลให้การลงทุนโดยตรงจากต่างประเทศลดลงราว 17% สำหรับอุตสาหกรรมที่ได้รับผลกระทบทางลบรุนแรง อาทิ อุตสาหกรรมยานยนต์ ส่วนกลุ่มที่ได้รับผลกระทบระดับปานกลาง อาทิ อุตสาหกรรมคอมพิวเตอร์และอิเล็กทรอกนิกส์ โดยภาพรวมแล้วการแข็งค่าของเงินบาทกำลังบั่นทอนความสามารถในการแข่งขันของภาคการส่งออกและอาจส่งผลให้ต่างชาติย้ายฐานการผลิตออกจากไทย อีกทั้งยังกัดกร่อนการเติบโตทางเศรษฐกิจของประเทศในระยะยาว

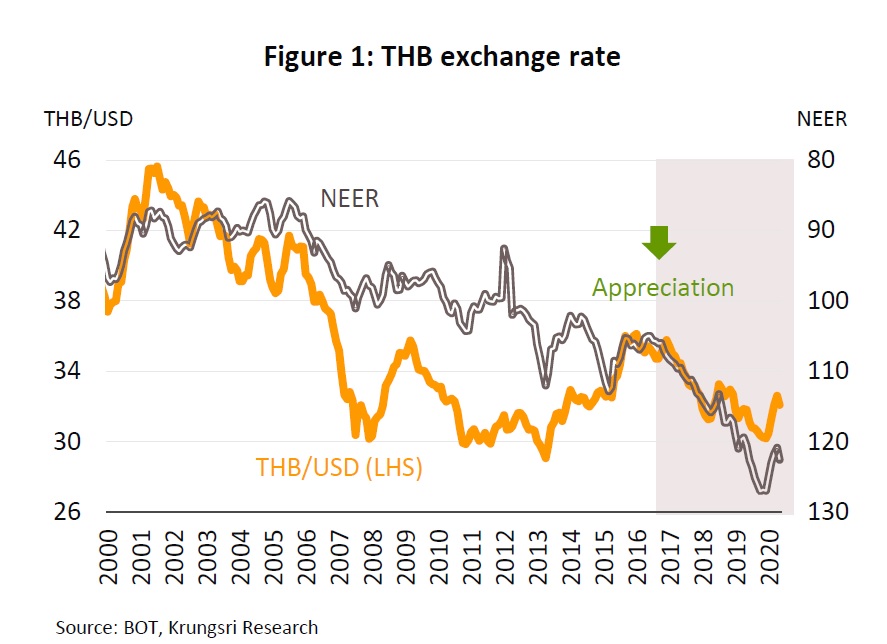

ในช่วง 20 ปีที่ผ่านมา เงินบาทมีแนวโน้มแข็งค่าขึ้นเมื่อเทียบกับเงินดอลลาร์สหรัฐและเงินสกุลท้องถิ่นของประเทศคู่ค้าสำคัญ โดยอัตราแลกเปลี่ยนมีการแข็งค่าราว 25% เทียบกับเงินดอลลาร์สหรัฐ ขณะที่ดัชนีค่าเงินบาท (Nominal Effective Exchange Rate: NEER) เมื่อเทียบกับประเทศคู่ค้าสำคัญแข็งค่าขึ้นถึง 34% ที่สำคัญในช่วง 2-3 ปีที่ผ่านมา เงินบาทยังแข็งค่าขึ้นในอัตราที่เร่งขึ้น ประเด็นดังกล่าวไม่เพียงสร้างความกังวลต่อผู้ประกอบการภายในประเทศและนักลงทุนจากต่างประเทศเท่านั้น แต่ยังอาจส่งผลกระทบต่อการเติบโตทางเศรษฐกิจในปัจจุบันและแนวโน้มในอนาคต ดังนั้น Research Intelligenceฉบับนี้จึงวิเคราะห์ผลกระทบจากการแข็งค่าของเงินบาทที่มีต่ออุตสาหกรรมต่างๆ ทั้งในมิติระยะสั้นและระยะยาวที่มีต่อระบบเศรษฐกิจไทย โดยเฉพาะการลงทุนโดยตรงจากต่างประเทศและอัตราการเติบโตทางเศรษฐกิจ

ปัจจัยที่หนุนการแข็งค่าของเงินบาท

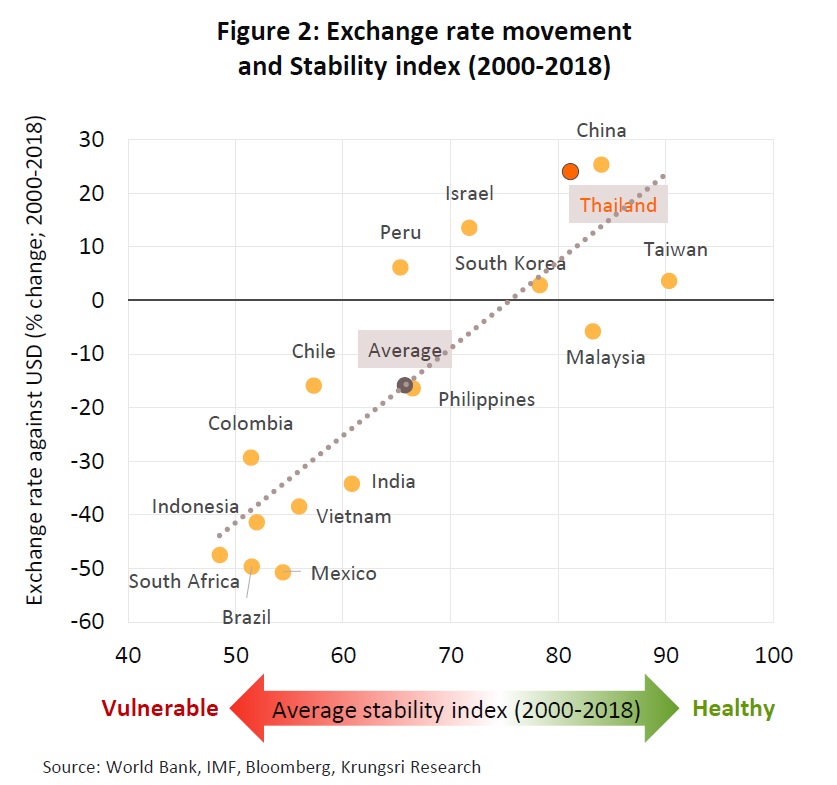

การแข็งค่าของเงินบาทส่วนหนึ่งเกิดจากปัจจัยพื้นฐานด้านเสถียรภาพต่างประเทศ (External Stability) ของไทยหรือความยืดหยุ่นต่อปัจจัยเสี่ยงภายนอกประเทศ โดยดุลบัญชีเดินสะพัดของไทยมีการเกินดุลอย่างต่อเนื่องนับตั้งแต่เหตุการณ์วิกฤตการเงินในเอเชียปี 2540 25412541อีกทั้งเงินทุนสำรองระหว่างประเทศอยู่ในระดับสูง สะท้อนว่าประเทศไทยมีเงินไหลเข้าจากต่างประเทศมากกว่าเงินไหลออก นอกจากนี้ อัตราเงินเฟ้อในประเทศยังอยู่ในระดับต่ำ ระดับหนี้ต่างประเทศเมื่อเทียบกับเงินทุนสารองระหว่างประเทศอยู่ในระดับต่ำกว่าหลายประเทศในกลุ่มตลาดเกิดใหม่ วิจัยกรุงศรีได้พิจารณาความสัมพันธ์ระหว่างค่าเงินบาทกับดัชนีความมีเสถียรภาพ (Stability I ndex) โดยดัชนีดังกล่าวประเมินจาก 4 เครื่องชี้วัด ด้วยวิธีการของกองทุนการเงินระหว่างประเทศ (International Monetary

Fund : IMF IMF) ประกอบด้วย สัดส่วนดุลบัญชีเดินสะพัดต่อ GDP สัดส่วนเงินทุนสำรองระหว่างประเทศต่อ GDP อัตราเงินเฟ้อ และระดับหนี้ต่างประเทศเมื่อเทียบกับเงินทุนสำรองระหว่างประเทศต่อ GDP โดยข้อมูลในช่วงสองทศววรษที่ผ่านมาแสดงให้เห็นว่าดัชนีความมีเสถียรภาพและค่าเงินบาทสัมพันธ์กันในทางบวก กล่าวคือ ประเทศที่มีค่าดัชนีเสถียรภาพสูงกว่าหรือมีเสถียรภาพดีกว่านั้น ค่าเงินสกุลท้องถิ่นของประเทศดังกล่าวจะแข็งค่ากว่าโดยเปรียบเทียบ (รูปที่ 2 )

สำหรับประเทศไทยอยู่ในตาแหน่งบนขวาของรูป แสดงให้เห็นว่าเงินบาทในช่วง 20 ปีที่ผ่านมามีแนวโน้มแข็งค่ากว่าประเทศอื่นๆ ในเอเชีย อาทิ เกาหลีใต้ ไต้หวันและมาเลเซีย ส่วนดัชนีความมีเสถียรภาพของไทยอยู่ที่ 81.1 สูงกว่าค่าเฉลี่ยของกลุ่มประเทศตลาดเกิดใหม่ (Emerging Markets) ที่ 65.8 ดังนั้น อนุมานได้ว่าเงินบาทที่แข็งค่าขึ้นนั้น ส่วนหนึ่งเป็นผลจากเสถียรภาพทางเศรษฐกิจที่ดีขึ้นกว่าหลายประเทศในตลาดเกิดใหม่ เงินบาทจึงถูกมองว่าเป็นค่าเงินที่มีความปลอดภัยในการลงทุน ความต้องการเงินสกุลบาทจึงเพิ่มขึ้นตามไปด้วย อย่างไรก็ตาม เงินบาทที่แข็งค่าขึ้นอาจสร้างปัญหาในระยะยาว ทั้งในแง่การสูญเสียความสามารถในการแข่งขันด้านการส่งออกและความน่าดึงดูดด้านการลงทุนโดยตรงจากต่างประเทศ ซึ่งท้ายที่สุดอาจส่งผลเสียต่อเศรษฐกิจโดยรวม

ค่าเงินบาทมีอิทธิพลมากขึ้นต่อการกำหนดทิศทางการส่งออก

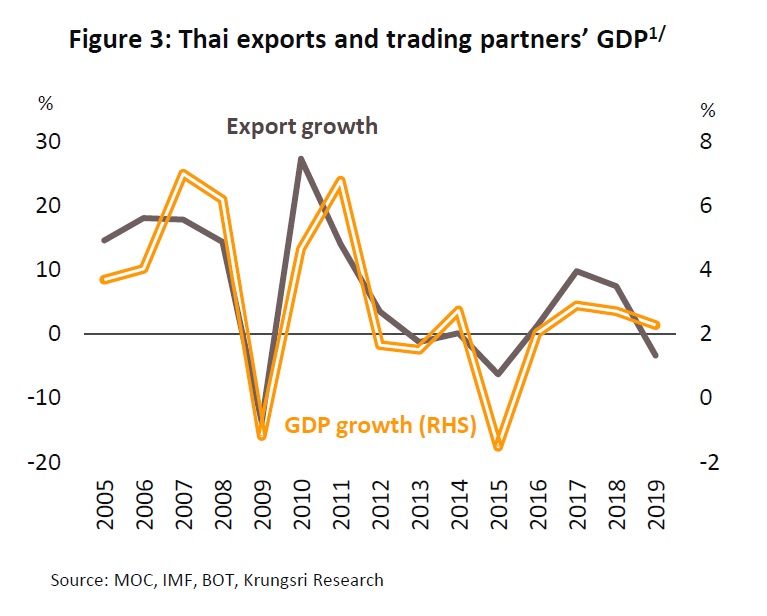

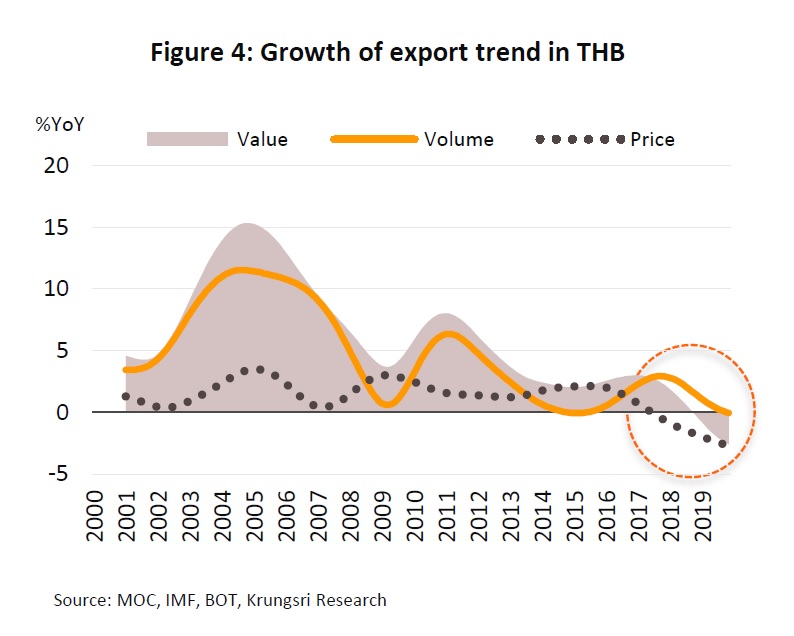

โดยทั่วไปการปรับตัวลดลงของปริมาณการส่งออกนั้นส่วนใหญ่เป็นผลมาจากการชะลอตัวของอุปสงค์จากต่างประเทศมากกว่าผลของราคาสินค้าหรืออัตราแลกเปลี่ยน สาหรับข้อมูลของประเทศไทย พบว่าการเติบโตของเศรษฐกิจประเทศคู่ค้าและการเติบโตของการส่งออกไทยก็มีความสัมพันธ์ในทิศทางเดียวกัน (รูปที่ 3 โดยในระยะหลังการเติบโตทางเศรษฐกิจของประเทศคู่ค้าลดลง ทาให้เกิดการหดตัวของอุปสงค์จากต่างประเทศและส่งผลต่อเนื่องถึงการส่งออกของไทย นอกจากนี้ จะเห็นได้ว่าอัตราการเติบโตของการส่งออกไทยมีแนวโน้มลดลงอย่างต่อเนื่องทั้งในเชิงมูลค่าและปริมาณ (รูปที่ 4) ที่สำคัญในช่วง 1-2 ปีที่ผ่านมา ราคาสินค้าส่งออกในรูปเงินบาทกำลังลดลงในอัตราเร่ง สะท้อนว่าผู้ผลิตจำเป็นต้องลดทอนส่วนของกำไรเพื่อชดเชยผลกระทบจากการแข็งค่าของเงินบาท

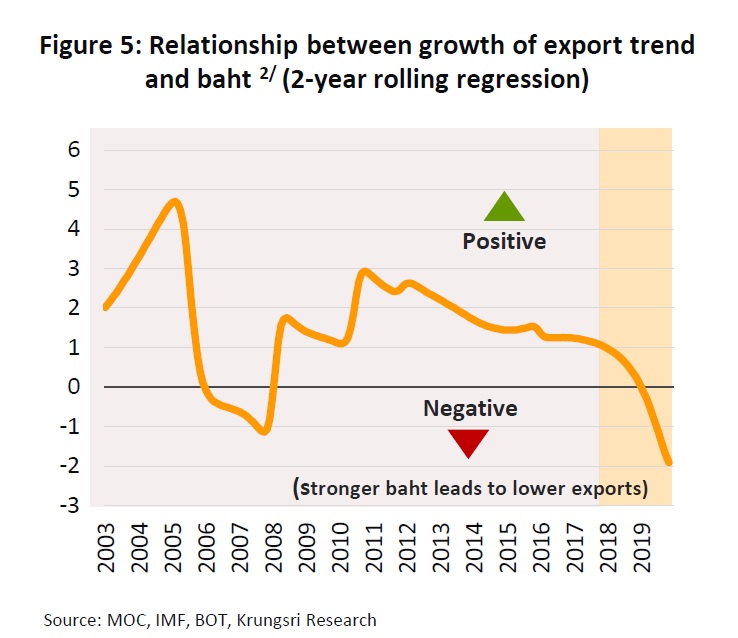

จากการวิเคราะห์เพิ่มเติมเพื่อหาความสัมพันธ์ระหว่างค่าเงินบาทและแนวโน้มการเติบโตของการส่งออก ผ่านการใช้สมการแบบ Rolling

Regression ( รูปที่ 5) พบว่าในช่วง 1-2 ปีที่ผ่านมาเงินบาทที่แข็งค่าขึ้นมีผลทาให้การส่งออกลดลง หากเงินบาทแข็งค่าขึ้นในระยะสั้น ปริมาณการส่งออกที่ลดลงจะทำให้ผู้ประกอบการพยายามรักษาระดับรายได้และความสามารถในการแข่งขันของตนเอง โดยปรับลดกำไรผ่านการลดราคาสินค้าส่งออก อย่างไรก็ดี หากเงินบาทมีแนวโน้มแข็งค่าในระยะยาวหรือเป็นการแข็งค่าจากปัจจัยเชิงโครงสร้างทางเศรษฐกิจ การปรับลดราคาสินค้าลงอย่างต่อเนื่องนั้นจะทำให้ผู้ประกอบการไม่สามารถสร้างผลตอบแทนจากการลงทุนได้ ส่งผลให้ปริมาณการผลิตสินค้ารวมในระบบเศรษฐกิจลดลงในที่สุดทั้งนี้ ผลกระทบต่อผู้ประกอบการแต่ละกลุ่มจะขึ้นอยู่กับลักษณะของอุตสาหกรรมการผลิตแต่ละประเภท

อุตสาหกรรมส่วนใหญ่ได้รับผลกระทบทางลบจากการแข็งค่าของเงินบาท

เมื่อพิจารณาโครงสร้างการผลิตรายอุตสาหกรรมจะพบว่าการแข็งค่าของเงินบาทอาจส่งผลทางบวกหรือทางลบต่ออุตสาหกรรมต่างๆ แตกต่างกันขึ้นอยู่กับสัดส่วนการนาเข้าวัตถุดิบและสินค้าขั้นกลางในแต่ละอุตสาหกรรม โดยสามารถจำแนกกลุ่มอุตสาหกรรมออกเป็น 3 กลุ่ม ดังนี้ 1 )Natural hedge คือ กลุ่มที่ได้รับประโยชน์และเสียประโยชน์ใกล้เคียงกัน เนื่องจากมีโครงสร้างการผลิตที่ทาให้ผลจากธุรกรรมด้านอัตราแลกเปลี่ยนที่มีต่อรายรับและรายจ่ายในรูปเงินตราต่างประเทศมีมูลค่าใกล้เคียงกัน (Balanced exposure) ผลเสียจากรายได้การส่งออกที่ลดลงจึงถูกชดเชยด้วยประโยชน์จากต้นทุนการนาเข้าสินค้าที่ลดลง 2 ) กลุ่มที่ได้รับประโยชน์ (Gainer) คือ ผู้นำเข้าสินค้าสุทธิหรือ Net importers (มูลค่าการนำเข้ามากกว่ามูลค่าการส่งออก) จะได้รับประโยชน์จากการประหยัดต้นทุนการนำเข้าสินค้ามากกว่าผลเสียจากรายได้ส่งออกที่ลดลง และ 3 ) กลุ่มที่เสียประโยชน์ คือ ผู้ส่งออกสินค้าสุทธิหรือ Net exporters ซึ่งมีรายได้หลักจากการส่งออกสินค้า จึงมีแนวโน้มที่จะเสียประโยชน์จากรายได้ที่ลดลงมากกว่าต้นทุนการนำเข้าที่ถูกลง สำหรับขนาดของผลกระทบทางลบต่อกลุ่มอุตสาหกรมต่างๆ มีความแตกต่างกันตามสัดส่วนการพึ่งพิงตลาดส่งออก (หรือสัดส่วนการพึ่งพิงตลาดในประเทศ) หากผู้ส่งออกมีการพึ่งพิงตลาดในประเทศมากกว่าตลาดต่างประเทศหรือสัดส่วนการส่งออกน้อยกว่าร้อยละ 50 ของการผลิตรวม จะได้รับผลกระทบทางลบในระดับปานกลาง แต่หากผู้ส่งออกพึ่งพิงตลาดโลกเป็นหลักหรือสัดส่วนการส่งออกมากกว่าร้อยละ 50 ของการผลิตรวม เงินบาทที่แข็งค่านั้นจะทำให้ผู้ส่งออกในกลุ่มนี้ได้รับผลกระทบรุนแรง จากการประเมินโครงสร้างการผลิตและความเชื่อมโยงของภาคส่งออกต่อกิจกรรมทางเศรษฐกิจผ่านตารางปัจจัยการผลิตและผลผลิต สามารถแบ่งกลุ่มอุตสาหกรรมที่ได้รับผลกระทบจากการแข็งค่าของเงินบาทได้ดังนี้ (รูปที่ 6)

ดังนั้นจะเห็นว่าการแข็งค่าของเงินบาทไม่ได้มีผลดีหรือผลเสียเพียงด้านเดียวเสมอไป ผลที่ได้มีความจำเพาะตามภาคอุตสาหกรรม โดยขึ้นกับสัดส่วนการนำเข้าและส่งออกสินค้าของภาคอุตสาหกรรมนั้น ๆ รวมทั้งสัดส่วนการพึ่งพิงตลาดส่งออกหรือตลาดต่างประเทศ อย่างไรก็ดี สัดส่วนของกลุ่มอุตสาหกรรมที่ได้รับผลกระทบทางลบอยู่ในระดับที่สูงกว่าอุตสาหกรรมที่ได้รับประโยชน์จากการแข็งค่าของเงินบาททั้งนี้ การแข็งค่าของเงินบาทนอกเหนือจากจะส่งผลกระทบต่อภาคการส่งออกและอุตสาหกรรมของไทยแล้ว ยังอาจส่งผลต่อตัวแปรสำคัญทางเศรษฐกิจ โดยเฉพาะการดึงดูดเงินลงทุนโดยตรงจากต่างประเทศและแนวโน้มการเติบโตทางเศรษฐกิจของไทยในระยะยาว

การแข็งค่าของเงินบาททุก 10% จะทำให้ GDP ลดลง 0.8% ในระยะยาว และ FDI หายไป 17% อุตสาหกรรมยานยนต์อาจได้รับผลกระทบรุนแรง

วิจัยกรุงศรีได้ทำการประเมินขนาดของผลกระทบจากการแข็งค่าของเงินบาทที่มีต่อตัวแปรทางเศรษฐกิจของไทยทั้งในระยะสั้นและระยะยาว โดยอาศัยการวิเคราะห์ผลกระทบ (Sensitivity analysis) ภายใต้แบบจำลองดุลยภาพทั่วไป (General Equilibrium Model) ในที่นี้มีข้อสมมติว่า ในระยะสั้น การลงทุนทางตรงจากต่างประเทศยังคงเดิมหรือไม่ได้รับผลกระทบจากการเปลี่ยนแปลงของค่าเงินบาท ส่วนในระยะยาว การลงทุนโดยตรงจากต่างประเทศอาจมีการเปลี่ยนแปลงได้ ผลจากการวิเคราะห์พบว่า

นอกจากนี้ การวิเคราะห์ผลกระทบต่อการสูญเสียผลผลิตในระยะยาวเมื่อเงินบาทแข็งค่าขึ้น 10 โดยแบ่งเป็นรายภาคการผลิต (รูปที่ 8) พบว่ากลุ่มผู้ผลิตเพียงบางส่วนเท่านั้นที่ได้รับผลทางบวกจากการแข็งค่าของเงินบาท เนื่องจากต้นทุนนำเข้าสินค้าลดลงประกอบกับภาคการผลิตดังกล่าวมีตลาดในประเทศรองรับ อย่างไรก็ดีผลทางบวกต่ออุตสาหกรรมเหล่านั้นมีค่าน้อยกว่า 2% ถือเป็นผลบวกในระดับต่า ต่างจากผลทางลบต่อผลผลิตของอุตสาหกรรมในระยะยาว โดยเงินบาทที่แข็งค่าขึ้น 10% จะทำให้ภาคการผลิตกว่า 60% ของประเทศสูญเสียผลผลิต 0 ถึง -8 โดยมีผลกระทบในระดับรุนแรงและปานกลางแตกต่างกัน ดังนี้

จากการประเมินผลข้างต้น ภาคการผลิตที่ได้รับผลกระทบจากการแข็งค่าของเงินบาทล้วนเป็นอุตสาหกรรมหลักในการขับเคลื่อนเศรษฐกิจไทย อีกทั้งภาพรวมผลกระทบที่มีต่ออุตสาหกรรมในระยะยาวเป็นผลทางลบมากกว่าผลทางบวก และที่สำคัญ เมื่อมองย้อนกลับไปในอดีต โดยเฉพาะในช่วงทศวรรษที่ผ่านมา อัตราการเติบโตทางเศรษฐกิจของไทยลดต่ำลงอย่างชัดเจนและการลงทุนของภาคเอกชนชะลอตัวลงอย่างต่อเนื่อง นับเป็นสภาวการณ์ที่สอดคล้องกับการประเมินผลกระทบจากการแข็งค่าของเงินบาทดังกล่าวข้างต้น ในระยะต่อไป การรับมืออย่างเหมาะสมจึงมีความสำคัญและจะช่วยบรรเทาผลกระทบจากการแข็งค่าของเงินบาทซึ่งกำลังบั่นทอนความสามารถในการแข่งขันของภาคส่งออก ลดแรงจูงใจในการลงทุนในประเทศ และกัดกร่อนการเติบโตของเศรษฐกิจในระยะยาว

แม้การบริหารนโยบายทางเศรษฐกิจมหภาคในช่วงที่ผ่านมาจะนำมาซึ่งเสถียรภาพทางการเงินระหว่างประเทศ แต่ต้นทุนในระยะยาว คือ การสูญเสียความสามารถในการแข่งขันของภาคส่งออกผ่านการลงทุนที่ลดลง ดังนั้น การสร้างความสมดุลระหว่างเสถียรภาพกับการเติบโตในระยะยาว จึงเป็นโจทย์สำคัญต่อไปสาหรับการรับมือกับโครงสร้างทางเศรษฐกิจของไทยที่ “แข็งนอก อ่อนใน”

รายงานโดย สุจิต ชัยวิชญชาติ