Krungthai COMPASS ชวนจับตาความท้าทายของธุรกิจอาหารทะเลแปรรูป : อะไรคือสาเหตุที่ทำให้บทบาทของไทยในตลาดสินค้าอาหารทะเลแปรรูปโลกลดลง

- บทบาทของไทยในตลาดสินค้าอาหารทะเลแปรรูปโลกอยู่ในช่วงขาลง อย่างมาก โดยในปี 2012-2019 การส่งออกสินค้าอาหารทะเลแปรรูปหดตัวเฉลี่ยถึง 5.1% ต่อปี (CAGR) ทำให้ในปี 2019 ไทยมีส่วนแบ่งตลาดลดลงเหลือเพียง 3.7% ตกลงมาอยู่อันดับ 7 ของโลก

- ไทยสูญเสียความสามารถในการแข่งขัน ทั้งในด้านต้นทุนการผลิตของไทยที่สูงกว่าคู่แข่ง มาตรการกีดกันทางด้านภาษี และสินค้าส่งออกส่วนใหญ่ซึ่งเป็นสินค้าที่มีมูลค่าเพิ่มต่ำ ทำให้การแข่งขันด้านราคารุนแรง

- สินค้าที่น่าเป็นห่วงสุด ได้แก่ กุ้ง ขณะที่สินค้าที่ยังเป็น Sunrise Industry ได้แก่ สินค้าที่มีมูลค่าเพิ่มสูง เช่น ผลิตภัณฑ์ทูน่าแปรรูป ผลิตภัณฑ์กุ้งพร้อมรับประทาน เป็นต้น

- Krungthai COMPASS แนะนำให้ผู้ผลิตสินค้าอาหารทะเลแปรรูปยกระดับมูลค่าผลิตภัณฑ์ (Moving up the value chain) อย่างจริงจัง และใช้กลยุทธ์ร่วมลงทุนกับบริษัทในต่างประเทศเพื่อให้เกิดความได้เปรียบในด้านการผลิตและประโยชน์ทางด้านภาษี รวมทั้งใช้ระบบการผลิตแบบอัตโนมัติ (Automation) มากขึ้น เพื่อลดต้นทุนการผลิต และลดปัญหาขาดแคลนแรงงาน

ไทยเคยเป็นหนึ่งในผู้ผลิตและส่งออกสินค้าอาหารทะเลแปรรูปรายใหญ่ของโลก โดยสินค้าอาหารทะเลแปรรูปที่ไทยมีบทบาทสำคัญ ได้แก่ กุ้งสดแช่เย็นแช่แข็งและกุ้งแปรรูป ทูน่ากระป๋อง และปลาสดแช่เย็นแช่แข็ง

แต่ในช่วงหลังมานี้ การส่งออกสินค้าอาหารทะเลแปรรูปของไทยมีแนวโน้มลดลงอย่างต่อเนื่อง จึงเกิดคำถามที่ว่า การส่งออกที่ถดถอยนั้นมาจากการสูญเสียความสามารถในการแข่งขัน หรืออุปสงค์ตลาดโลกที่ลดลง? ตลาดส่งออกไหนและสินค้าใดที่น่าเป็นห่วง? และสุดท้ายผู้ประกอบการควรปรับตัวอย่างไร?

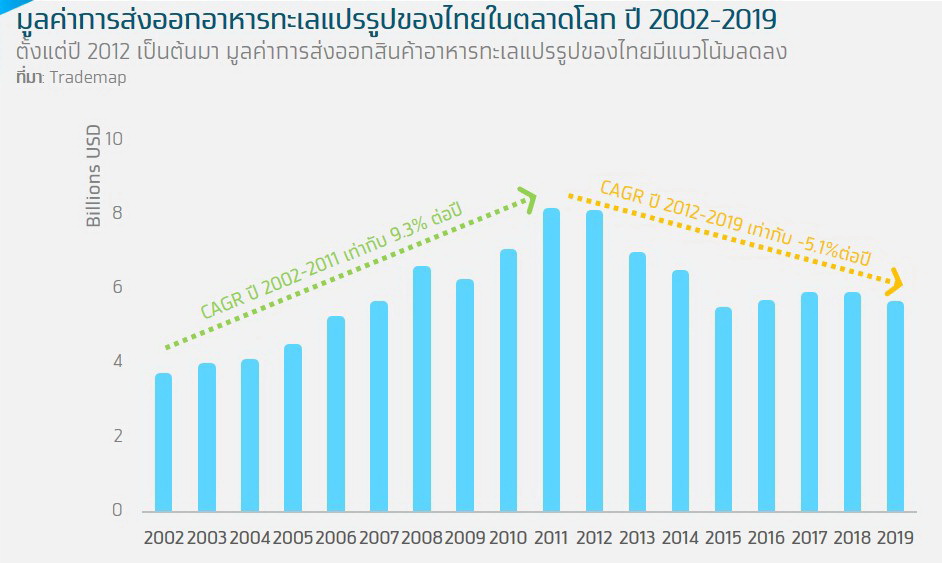

การส่งออกสินค้าอาหารทะเลแปรรูปไทยถดถอยแค่ไหน

การส่งออกสินค้าอาหารทะเลแปรรูปอยู่ในช่วงขาลงตั้งแต่ปี 2012 เป็นต้นมา โดยในปี 2002-2011 การส่งออกสินค้าอาหารทะเลแปรรูปมีอัตราการเติบโตเฉลี่ย 9.3% ต่อปี (CAGR) แต่ในปี 2012-2019 การส่งออกสินค้าอาหารทะเลแปรรูปกลับหดตัวเฉลี่ย 5.1% ต่อปี (CAGR) (รูปที่ 1) ทำให้ในปี 2019 การส่งออกสินค้าอาหารทะเลแปรรูปของไทยมีมูลค่าลดลงเหลือเพียง 5,568 ล้านดอลลาร์สหรัฐ มาอยู่ที่อันดับ 7 ของโลก โดยมีส่วนแบ่งตลาดลดลงเหลือเพียง 3.7% รองจากจีน (12.8%), นอร์เวย์ (7.8%), เวียดนาม (5.1%), อินเดีย (4.4%), ชิลี (4.1%) และ เนเธอแลนด์ (3.8%) ตามลำดับ จากเดิมที่ในปี 2011 การส่งออกสินค้าอาหารทะเลแปรรูปของไทยเคยมีมูลค่าถึง 8,059 ล้านดอลลาร์สหรัฐ เป็นอันดับ 3 ของโลก มีส่วนแบ่งตลาดอยู่ที่ 6.7% รองจากจีนและนอร์เวย์

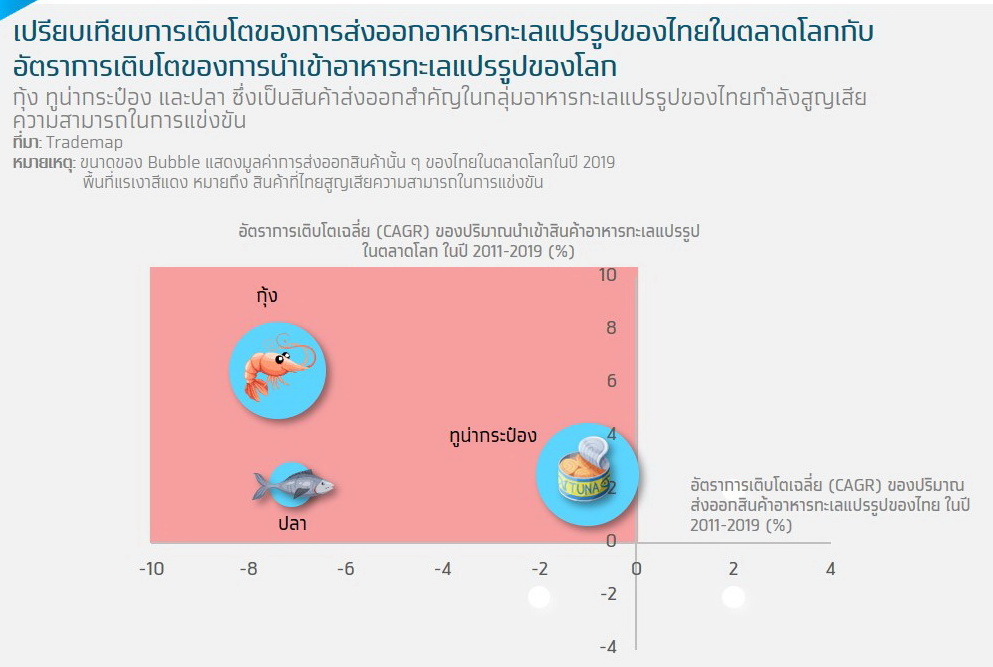

การส่งออกสินค้าอาหารทะเลแปรรูปของไทยที่ถดถอยเกิดจากการสูญเสียความสามารถในการแข่งขัน เห็นได้จากการวิเคราะห์โดยใช้อัตราการเติบโตเฉลี่ย (CAGR) ของปริมาณส่งออกสินค้าอาหารทะเลแปรรูปของไทยเทียบกับอัตราการเติบโตเฉลี่ย (CAGR) ของปริมาณนำเข้าสินค้าชนิดนั้น ๆ ในตลาดโลก ในปี 2011-2019 พบว่า ปริมาณการส่งออกอาหารทะเลแปรรูปของไทยในกลุ่มกุ้ง ทูน่ากระป๋อง และปลามีแนวโน้มหดตัวลง แต่ความต้องการนำเข้าอาหารทะเลแปรรูปในกลุ่มดังกล่าวของโลกยังเติบโต ซึ่งแสดงในพื้นที่แรเงาสีแดง (รูปที่ 2)

ไทยสูญเสียส่วนแบ่งตลาดอย่างหนักในตลาดไหนบ้าง

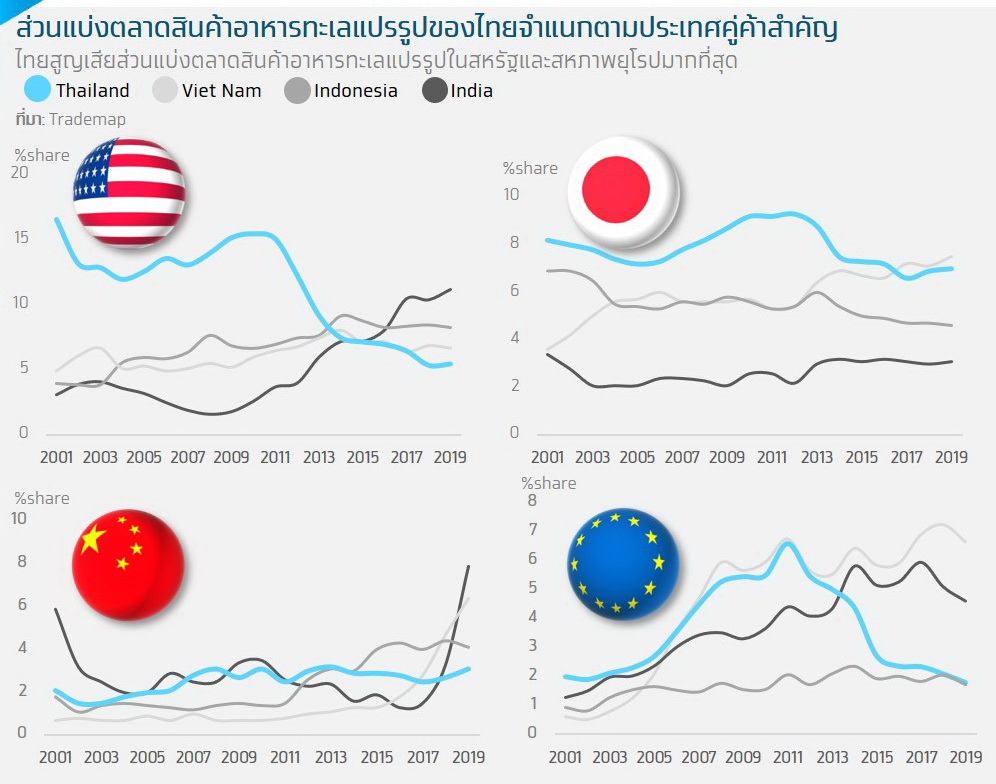

ไทยสูญเสียส่วนแบ่งตลาดสินค้าอาหารทะเลแปรรูปในตลาดสหรัฐฯ และสหภาพยุโรปค่อนข้างมาก เห็นได้จากส่วนแบ่งตลาดอาหารทะเลแปรรูปของไทยในสหรัฐฯ และสหภาพยุโรปที่มีแนวโน้มลดลงต่อเนื่องตั้งแต่ปี 2012 เป็นต้นมา โดยในปี 2011 ไทยมีส่วนแบ่งตลาดสหรัฐฯ และสหภาพยุโรป อยู่ที่ 15.1% และ 6.6% ตามลำดับ และลดลงต่อเนื่องจนกระทั่งในปี 2019 ไทยมีส่วนแบ่งตลาดสหรัฐฯ และสหภาพยุโรป เหลือเพียง 5.5% และ 1.8% ตามลำดับ ซึ่งไทยสูญเสียส่วนแบ่งตลาดอาหารทะเลแปรรูปให้แก่คู่แข่งอย่างอินเดีย อินโดนีเซีย เวียดนาม ขณะที่ตลาดญี่ปุ่น ไทยก็มีส่วนแบ่งตลาดลดลงเช่นเดียวกัน โดยตลาดญี่ปุ่นหันไปนำเข้าจากเวียดนามเพิ่มมากขึ้น ทำให้ส่วนแบ่งตลาดของเวียดนามในตลาดญี่ปุ่นเพิ่มขึ้นด้วย

อย่างไรก็ตาม แม้ในระยะหลังการส่งออกสินค้าอาหารทะเลแปรรูปของไทยไปยังตลาดจีนจะปรับตัวสูงขึ้นเนื่องจากปัญหาสงครามการค้าสหรัฐฯ-จีน แต่การส่งออกสินค้าอาหารทะเลแปรรูปของไทยยังมีสัดส่วนที่ต่ำ เมื่อเทียบกับสัดส่วนการส่งออกจากประเทศคู่แข่งอย่างอินเดีย อินโดนีเซีย เวียดนาม

สินค้ากลุ่มไหนน่าห่วงสุด

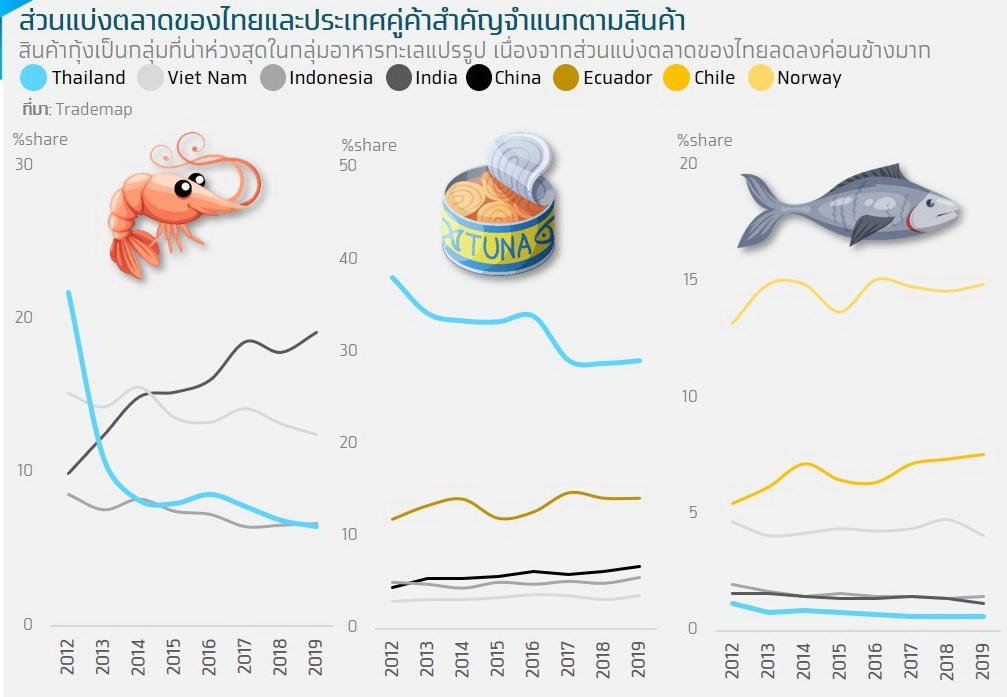

สินค้ากลุ่มกุ้งเป็นกลุ่มที่น่าห่วงสุด สะท้อนจากส่วนแบ่งตลาดของมูลค่าส่งออกสินค้ากุ้งในตลาดโลกมีแนวโน้มลดลงค่อนข้างมาก เห็นได้จากในปี 2012 ไทยมีส่วนแบ่งตลาดของสินค้ากุ้งในตลาดโลกสูงถึง 21.8% แต่ในปีนั้นไทยเริ่มมีปัจจัยเสี่ยงรุมเร้าส่งผลกระทบต่อการผลิตจากปัญหาโรคระบาดในกุ้ง คือ โรคตายด่วนในกุ้ง (Shrimp Early Mortality Syndrome: EMS)

ถัดมาในปี 2014-2015 อุตสาหกรรมประมงของไทยเผชิญกับปัญหาสำคัญที่กระทบต่อการค้า คือ ปัญหาการค้ามนุษย์ โดยไทยถูกประเทศสหรัฐฯ จัดอันดับให้เป็นประเทศที่มีปัญหาการค้ามนุษย์ระดับร้ายแรง (Tier 3) และปัญหาการทำประมงผิดกฎหมาย รวมทั้งในช่วงหลังก็ถูกอินเดียแย่งตลาด ทำให้ในปี 2019 ไทยมีส่วนแบ่งตลาดของสินค้ากุ้งในตลาดโลกเหลือเพียง 6.5%

ขณะที่สินค้าทูน่ากระป๋องของไทยมีแนวโน้มส่วนแบ่งตลาดที่ลดลงเช่นกัน เนื่องจากไทยสูญเสียส่วนแบ่งตลาดให้แก่คู่แข่งที่สำคัญอย่างเอกวาดอร์ โดยเฉพาะในตลาดสหภาพยุโรป ส่วนหนึ่งมาจากเอกวาดอร์ได้เปรียบจากการค้าเสรี FTA ระหว่างเอกวาดอร์และสหภาพยุโรป ที่มีผลบังคับใช้ตั้งแต่มกราคม 2016 เป็นต้นมา แต่ไทยก็ยังเป็นผู้ส่งออกทูน่ากระป๋องอันดับ 1 ของโลก ขณะที่สินค้าปลาสดแช่เย็นแช่แข็ง ไทยมีส่วนแบ่งตลาดในสัดส่วนที่ต่ำเพียง 0.6% ของตลาดปลาสดแช่เย็นแช่แข็งของโลก โดยผู้ส่งออกปลาแซลมอนรายใหญ่ของโลก ได้แก่ นอร์เวย์และชิลี ซึ่งมีส่วนแบ่งตลาดรวมกันถึง 23%

ปัจจัยอะไรบ้างที่ส่งผลให้ไทยสูญเสียความสามารถในการแข่งขัน

ต้นทุนการผลิตของไทยที่สูงกว่าคู่แข่ง ทำให้ราคากุ้งไทยแพงกว่าราคากุ้งของอินเดีย โดยต้นทุนการผลิตกุ้งแช่เย็นแช่แข็งของไทยอยู่ที่ 112 บาท/กก. ขณะที่ต้นทุนการผลิตกุ้งของอินเดียอยู่ที่ 84.2 บาท/กก.1 ซึ่งมีสาเหตุจากค่าจ้างแรงงานของไทยที่สูงกว่าอินเดีย โดยต้นทุนค่าจ้างแรงงานของไทยเฉลี่ยอยู่ที่ 325 บาท/วัน2 ขณะที่อินเดียมีต้นทุนเฉลี่ยที่ 155 บาท/วัน3

นอกจากนี้ ธุรกิจอาหารทะเลแปรรูปของไทยยังเผชิญกับต้นทุนที่เพิ่มขึ้นจากปัญหาขาดแคลนแรงงานและการที่ภาครัฐเข้มงวดในการแก้ไขปัญหาการทำประมงผิดกฎหมาย (IUU Fishing) และมาตรการการจ้างแรงงานต่างด้าว เช่น การติดตั้งระบบติดตามเรือ (Vessel Monitoring System: VMS) ที่ต้องเสียรายเดือนเดือนละไม่ต่ำกว่า 1,000 บาท ค่าใช้จ่ายขึ้นทะเบียนแรงงานต่างด้าวเพื่อต่ออายุแรงงานต่างด้าวให้ถูกกฎหมาย ไม่ต่ำกว่าคนละ 20,000 บาท4 และปรับปรุงโรงงานตามมาตรฐาน IUU ให้โรงงานที่ส่งออกสัตว์น้ำต้องมีเอกสารหรือใบรับรองว่าสัตว์น้ำหรือผลิตภัณฑ์สัตว์น้ำได้มาจากการทำประมงที่ชอบด้วยกฎหมายและตรวจสอบย้อนกลับได้

ผลกระทบจากมาตรการกีดกันการค้าทางด้านภาษี โดยไทยเป็นเพียงประเทศเดียวที่ถูกกีดกันทางการค้าสินค้ากุ้งสดแช่เย็นแช่แข็ง กุ้งแปรรูป และทูน่ากระป๋องจากสหภาพยุโรปผ่านช่องทางการให้สิทธิพิเศษทางภาษีศุลกากรเป็นการทั่วไป (GSP) ทำให้ไทยเสียภาษีนำเข้าด้วยอัตราภาษี MFN อยู่ที่ 12%, 20% และ 24% ตามลำดับ ขณะที่ประเทศคู่แข่งอย่างอินเดีย อินโดนีเซีย และเวียดนาม ยังได้รับสิทธิภาษีภายใต้สิทธิ GSP ในสินค้ากุ้งสดแช่เย็นแช่แข็ง กุ้งแปรรูป และทูน่ากระป๋อง อยู่ที่ 4.2%, 7.0% และ 0% ตามลำดับ

การแข่งขันด้านราคารุนแรง เนื่องจากส่วนใหญ่เป็นสินค้าที่มีมูลค่าเพิ่มต่ำ โดยในปี 2016-2019 ไทยส่งออกผลิตภัณฑ์กุ้งในรูปสินค้ากุ้งสดแช่เย็นแช่แข็งซึ่งเป็นสินค้าที่มีมูลค่าเพิ่มต่ำ และเป็นสินค้าที่แทบจะไม่มีความแตกต่างเมื่อเทียบกับสินค้าของประเทศคู่แข่ง คิดเป็น 55% ของมูลค่าการส่งออกผลิตภัณฑ์กุ้งไทยทั้งหมด จึงทำให้เกิดการแข่งขันด้านราคาอย่างหลีกเลี่ยงไม่ได้ อีก 45% ของมูลค่าการส่งออกผลิตภัณฑ์กุ้งไทยทั้งหมดเป็นการส่งออกกุ้งแปรรูปในกลุ่มลูกชิ้นกุ้ง กุ้งชุบเกล็ด และกุ้งกระป๋อง ซึ่งในระยะหลังมานี้เวียดนามก็เริ่มเข้ามาแข่งขันในตลาดนี้เพิ่มขึ้นเช่นกัน

ผู้ประกอบการควรปรับตัวอย่างไร

ยกระดับมูลค่าผลิตภัณฑ์ (Moving up the value chain) อย่างจริงจัง เพื่อลดการพึ่งพารายได้จากสินค้าที่มีมูลค่าเพิ่มต่ำ และอุปสรรคทางการค้าจากการถูกตัดสิทธิ GSP โดยผู้ประกอบการควรเร่งพัฒนาผลิตภัณฑ์ปลายน้ำที่มีมูลค่าเพิ่มสูง ซึ่งเป็นกลุ่มที่ยังมีแนวโน้มเติบโตดี (Sunrise Industry) ได้แก่ ผลิตภัณฑ์อาหารทะเลแปรรูปพร้อมรับประทาน อาทิ เกี๊ยวกุ้ง ทอดมันกุ้ง ปอเปี๊ยะกุ้ง และกุ้งป๊อบ ซึ่งไทยมีส่วนแบ่งตลาดสินค้าในกลุ่มนี้ไม่มากนักเพียงประมาณ 1% ของมูลค่าตลาดอาหารพร้อมรับประทานของโลก และยังเป็นตลาดที่มีศักยภาพในการเติบโต

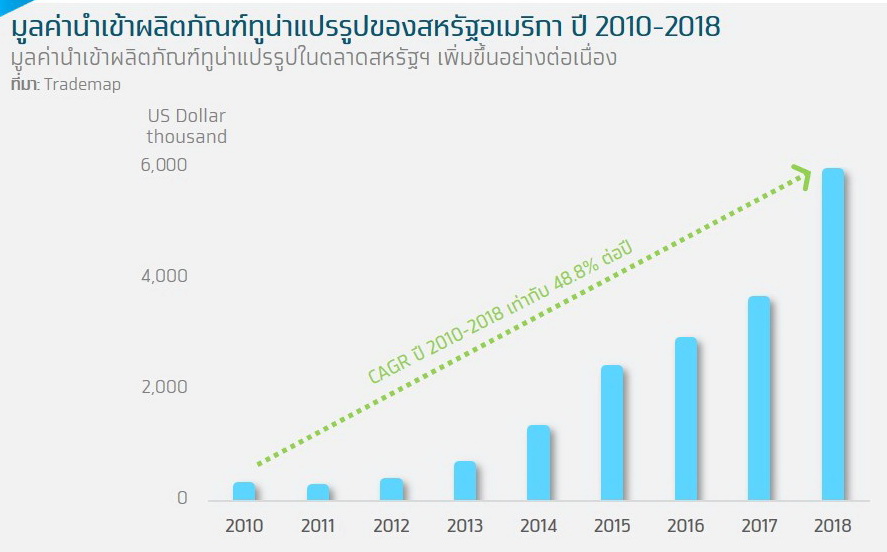

โดยจากรายงานของ Future Market Insights ระบุว่า ในปี 2016-2026 ตลาดอาหารพร้อมรับประทานทั่วโลกจะมีอัตราการเติบโตเฉลี่ย (CAGR) อยู่ที่ 7.2% ต่อปี และสินค้าในกลุ่มอาหารเพื่อสุขภาพ เช่น อาหารทานเล่นเพื่อสุขภาพจากปลาทะเล ซึ่งเป็นอาหารที่ให้โปรตีนสูงและไขมันต่ำ รวมทั้งกลุ่มผลิตภัณฑ์ทูน่าแปรรูป เช่น เพาช์ทูน่า ทูน่าในซอสต่าง ๆ ทูน่าสูตรอาหารไทย สูตรอาหารเกาหลี สูตรอาหารตะวันตก เป็นต้น โดยเฉพาะตลาดสหรัฐฯ ที่ความต้องการบริโภคผลิตภัณฑ์ทูน่าแปรรูปเพิ่มขึ้นอย่างต่อเนื่อง จะเห็นได้จาก ในปี 2010-2018 มูลค่านำเข้าผลิตภัณฑ์ทูน่าแปรรูปของสหรัฐฯ มีอัตราการเติบโตเฉลี่ยสูงถึง 48.8% ต่อปี (CAGR) (รูปที่ 6) อีกทั้งกลุ่มผู้บริโภครุ่นใหม่โดยเฉพาะกลุ่ม Millennials ยังต้องการความสะดวกสบายในการบริโภคและรสชาติที่แปลกใหม่

นอกจากนี้ยังมีผู้ประกอบการไทยที่มีการต่อยอดนำ By-Product มาพัฒนาเป็นสินค้าที่มีมูลค่าเพิ่มด้วย ได้แก่ บมจ.ไทยยูเนี่ยน กรุ๊ป ผู้ผลิตและส่งออกทูน่ากระป๋องรายใหญ่ของไทยมีการพัฒนาสินค้า By-Product ให้เป็นสินค้า Co-Product โดยปลาทูน่า 1 ตัว ผลิตเป็นเนื้อทูน่า 50% และเป็น By-Product 50% จึงเป็นโอกาสของผู้ประกอบการในการสร้างมูลค่าเพิ่มให้กับสินค้า อาทิ การใช้เนื้อปลาสีเข้มนำไปผลิตอาหารสัตว์ การใช้หัวปลานำมาสกัดและกลั่นเป็นน้ำมันปลาทูน่าบริสุทธิ์ หรือการใช้น้ำมันสกัดจากทูน่าที่มีดีเอชเอและโอเมก้า 3 ในการผลิตอาหารเสริมและนมผงทารก

โดยข้อมูลวิจัยของศูนย์นวัตกรรมไทยยูเนี่ยน (Global Innovation Incubator) ระบุว่า มูลค่าผลพลอยได้จากการผลิตผลิตภัณฑ์ทูน่า หากนำไปผลิตอาหารสัตว์จะมีมูลค่า 0.6-6 ดอลลาร์สหรัฐต่อ 1 กิโลกรัม และหากนำไปผลิตอาหารเสริมเพื่อสุขภาพจะเพิ่มมูลค่าได้ 6-20 ดอลลาร์สหรัฐต่อ 1 กิโลกรัม รวมทั้งหากนำไปผลิตหรือเป็นส่วนผสมของยาจะสามารถเพิ่มมูลค่าเพิ่มได้ถึง 100 ดอลลาร์สหรัฐต่อ 1 กิโลกรัม

ทั้งนี้ได้ใช้กลยุทธ์ร่วมลงทุนกับบริษัทในต่างประเทศเพื่อให้เกิดความได้เปรียบในด้านการผลิตและประโยชน์ทางด้านภาษี ดังจะเห็นได้จาก บมจ.ไทยยูเนี่ยน กรุ๊ป ผู้ผลิตและส่งออกทูน่ากระป๋องรายใหญ่ของไทย ได้เข้าร่วมทุนกับ บริษัท Avanti Frozen Foods Limited ผู้ผลิตและแปรรูปกุ้งในประเทศอินเดีย เพื่อขยายฐานการผลิตและเพิ่มกำลังการผลิตของโรงงานแปรรูปในสินค้ากุ้ง โดยบริษัทดังกล่าวมีตลาดส่งออกที่สำคัญ อาทิ ตลาดสหรัฐฯ ญี่ปุ่น โดยเฉพาะตลาดสหภาพยุโรป ซึ่งอินเดียยังเป็นประเทศผู้ส่งออกที่ได้รับสิทธิ GSP ในสินค้ากุ้งสดแช่เย็นแช่แข็งและกุ้งแปรรูป ทำให้มีความได้เปรียบทางด้านราคาและสามารถแข่งขันในตลาดโลกได้

บมจ.ไทยยูเนี่ยน กรุ๊ป ยังได้เข้าร่วมทุนกับบริษัท Savola Foods Company ผู้ผลิตสินค้าอุปโภคบริโภครายใหญ่ที่สุดในภูมิภาคตะวันออกกลาง ทำให้มีความได้เปรียบในเรื่องการจัดหาวัตถุดิบ ประกอบกับภูมิภาคตะวันออกกลางเป็นหนึ่งในตลาดอาหารทะเลที่ยังเติบโต อีกทั้งมีวัฒนธรรมการบริโภคอาหารทะเลมายาวนาน และยังมีอัตราการบริโภคอาหารทะเลต่อหัวที่เพิ่มสูงขึ้นเรื่อย ๆ

เทคโนโลยีในการผลิตอาหารทะเลแปรรูปที่ก้าวหน้ามากขึ้น เป็นโอกาสของผู้ประกอบการในการใช้เทคโนโลยีการผลิตทดแทนแรงงานคนเพื่อลดต้นทุนการผลิต หรือลดปัญหาขาดแคลนแรงงาน

อย่างไรก็ดี เรามองว่าการนำเทคโนโลยีมาใช้ในการผลิตอาหารทะเลแปรรูปอาจเหมาะกับผู้ประกอบการรายใหญ่ที่มีการผลิตในปริมาณที่มากพอจนคุ้มค่ากับการลงทุน รวมทั้งเป็นกลุ่มสินค้าที่ไทยไม่เสียเปรียบคู่แข่งในด้านภาษีจากการถูกตัดสิทธิ GSP มากนัก โดยการประยุกต์ใช้ระบบการผลิตแบบอัตโนมัติ (Automation) จะมีทั้งในส่วนของระบบโปรแกรมต่าง ๆ ที่เข้ามามีส่วนช่วยให้กระบวนการผลิตมีประสิทธิภาพมากยิ่งขึ้น รวมทั้งการใช้เครื่องจักรกลอัตโนมัติ (Automation Machine) ในการผลิตขั้นตอนต่าง ๆ ตั้งแต่การเตรียมวัตถุดิบจนถึงขั้นตอนการจัดส่ง (Logistic) เช่น การใช้หุ่นยนต์ประเภทสการา(แขนกล) เครื่อง Sorter เครื่องกะเทาะและคัดแยกเปลือกกุ้งอัตโนมัติ เพื่อช่วยควบคุมและเพิ่มคุณภาพการผลิตในด้านความแม่นยำของขนาดและน้ำหนักของสินค้านั้น ๆ ได้ รวมไปถึงอุปกรณ์ช่วยเพิ่มคุณภาพการผลิตสินค้ากุ้งและทูน่า เช่น การกรองผ่านเยื่อเมมเบรน เครื่องหมุนเหวี่ยง และเครื่องอบแห้งแบบพ่นฝอย เป็นต้น

หมายเหตุ :

1. ต้นทุนการผลิตกุ้งของไทยและอินเดีย อ้างอิงจากธนาคารแห่งประเทศไทย

2.อ้างอิงจากกระทรวงแรงงาน ,2020

3.อ้างอิงจาก Chief Labour Commissioner, May 2020 (ใช้อัตราแลกเปลี่ยนธนาคารแห่งประเทศไทย ณ พ.ค. 2563 เท่ากับ 0.4249 บาท ต่อ 1 รูปี)

4. ค่าใช้จ่ายในการติดตั้งระบบติดตามเรือและค่าใช้จ่ายในการขึ้นทะเบียนแรงงานต่างด้าวอ้างอิงจากกรมประมง และกรมการจัดหางาน

รายงานโดย อภินันทร์ สู่ประเสริฐ และ ปราโมทย์ วัฒนานุสาร Krungthai COMPASS

ข่าวหรือบทความที่เกี่ยวข้อง