EIC ประเมินเศรษฐกิจ CLMV ในช่วงครึ่งหลังปี 2563 ฟื้นตัวช้ากว่าคาดจากผลกระทบของ COVID-19 ที่ยืดเยื้อและความเสี่ยงรายประเทศที่สูงขึ้น

แม้สถานการณ์การระบาดของ COVID-19 ในกลุ่มประเทศ CLMV ในช่วงครึ่งปีแรกจะอยู่ในระดับที่ควบคุมได้ แต่ผลจากการบังคับใช้มาตรการปิดเมือง (lockdown) ที่เข้มงวด บวกกับผลกระทบจากอุปสงค์จากต่างประเทศที่หดตัวตามภาวะเศรษฐกิจโลกถดถอย ส่งผลกระทบทำให้อุปสงค์ในประเทศของกลุ่ม CLMV ชะลอตัวลงเป็นอย่างมากเช่นกัน

โดยแนวโน้มการฟื้นตัวของเศรษฐกิจ CLMV น่าจะเป็นไปอย่างช้า ๆ จากอุปสงค์ทั้งในและนอกประเทศที่ยังคงซบเซาตามอัตราว่างงานที่พุ่งสูงขึ้น การระบาดของ COVID-19 ในต่างประเทศที่ยังสูงขึ้นเรื่อย ๆ และมาตรการปิดประเทศที่ยาวนานต่อเนื่อง รวมถึงความเสี่ยงรายประเทศที่มีสูงขึ้น เช่น การส่งออกของประเทศกัมพูชาอาจได้รับผลกระทบเพิ่มเติมจากการถูกถอดถอนสิทธิพิเศษทางการค้า Everything But Arms บางส่วนโดยสหภาพยุโรป, ผลกระทบจากการถูกปรับลดอันดับความน่าเชื่อถือของลาว (สู่ระดับ Caa2 และ Negative Outlook โดย Moody’s อ้างถึงความสามารถในการระดมทุนของลาวที่มีความเสี่ยงสูง) ซึ่งอาจนำไปสู่ข้อจำกัดเพิ่มเติมในการออกมาตรการกระตุ้นเศรษฐกิจในระยะต่อไป, การเลือกตั้งทั่วไปของเมียนมาซึ่งจะมีขึ้นในวันที่ 8 พฤศจิกายน อาจก่อให้เกิดความไม่แน่นอนทางนโยบายและการเมือง และการฟื้นตัวของเศรษฐกิจเวียดนามอาจชะลอลงจากการแพร่ระบาดของ COVID-19 ครั้งใหม่ในหลายเมืองเศรษฐกิจหลัก

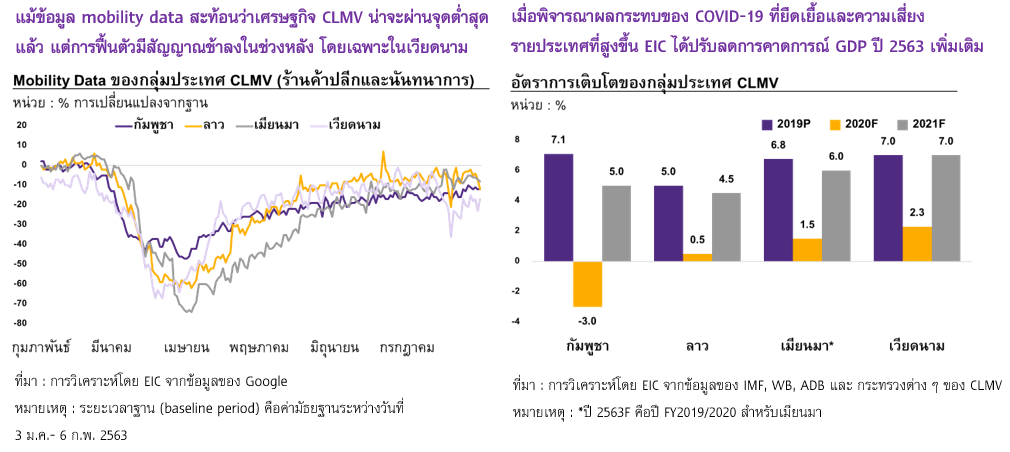

ด้วยปัจจัยดังกล่าว EIC ได้ปรับลดคาดการณ์การเติบโตทางเศรษฐกิจของกลุ่มประเทศ CLMV ในปี 2563 ลงเพิ่มเติมทุกประเทศ โดยคาดว่าเศรษฐกิจกัมพูชาจะหดตัว -3.0% ขณะที่ ลาว เมียนมา และเวียดนามจะชะลอตัวอย่างมีนัยที่ 0.5%, 1.5% และ 2.3% ตามลำดับ

เศรษฐกิจ CLMV จะได้รับผลกระทบอย่างมากจากอุปสงค์ต่างประเทศที่ยังมีแนวโน้มซบเซาและฟื้นตัวช้ากว่าคาด จากสถานการณ์การแพร่ระบาดของ COVID-19 ทั่วโลกที่ยังเพิ่มขึ้นต่อเนื่องและภาวะเศรษฐกิจถดถอยในหลายประเทศคู่ค้าหลัก ภาคการท่องเที่ยวระหว่างประเทศ ซึ่งมีความสำคัญต่อเศรษฐกิจกัมพูชา (18.2% ของ GDP) และเวียดนาม (12.0% ของ GDP) ได้รับผลกระทบอย่างมากและคาดว่าจะซบเซาต่อเนื่องตลอดทั้งปี เนื่องจากหลายประเทศยังคงมีความกังวลเรื่องการแพร่ระบาดอีกระลอกของ COVID-19 โดยการฟื้นตัวอย่างมีนัย น่าจะต้องรอจนกว่าจะมีวัคซีนใช้อย่างแพร่หลาย ขณะที่ภาคการส่งออกคาดว่าจะฟื้นตัวอย่างช้า ๆ ตามการผ่อนคลายมาตรการ lockdown ในประเทศคู่ค้าหลัก อย่างไรก็ตาม อุปสงค์ต่อสินค้าส่งออกสำคัญของเศรษฐกิจ CLMV เช่น เครื่องนุ่งห่ม ก๊าซธรรมชาติ และสินค้าวัตถุดิบ ยังคงมีแนวโน้มซบเซาจากการผลิตภาคอุตสาหกรรมและรายได้ครัวเรือนที่ลดลงทั่วโลก ทั้งนี้สินค้าส่งออกบางกลุ่มของเศรษฐกิจ CLMV อาจได้รับอานิสงค์จากการฟื้นตัวของเศรษฐกิจจีนและอุปสงค์สำหรับสินค้าเพื่อการทำงานที่บ้าน (work-from-home) ที่ยังแข็งแกร่ง โดยเวียดนามคาดว่าจะได้รับอานิสงค์สูงสุดจากปัจจัยดังกล่าว สำหรับการลงทุนทางตรงจากต่างประเทศยังคงแนวโน้มชะลอตัวต่อเนื่อง โดยเฉพาะการลงทุนในภาคการผลิต จากความไม่แน่นอนของสถานการณ์ COVID-19 การฟื้นตัวของอุปสงค์โลกและรายได้ของบริษัทข้ามชาติที่ลดลง

อุปสงค์ภายในประเทศมีแนวโน้มฟื้นตัวช้าจากอัตราการว่างงานที่เร่งสูงขึ้นและรายได้จากการโอนเงินกลับประเทศ(Remittances) ที่ลดลง รวมถึงความเสี่ยงจากการกลับมาระบาดของ COVID-19 โดยในไตรมาส 2/2563 อัตราการว่างงานของประเทศเวียดนามเร่งสูงขึ้นไปอยู่ที่ 2.7% ซึ่งเป็นอัตราสูงสุดตั้งแต่ปี 2554 และมีแนวโน้มสูงขึ้นต่อเนื่อง จากการที่ธุรกิจต่าง ๆ ชะลอการจ้างงานหลังหลายธุรกิจต้องปิดตัวลงหรือลดขนาดกิจการ โดยรายได้ภาคครัวเรือนที่ลดลงได้ส่งผลให้การบริโภคภายในประเทศชะลอตัวอย่างมีนัย สะท้อนจากยอดค้าปลีกของเวียดนามที่หดตัว -6.6%YOY ในไตรมาสที่ 2/2563 (เทียบกับ 3.5%YOY ในไตรมาสที่ 1/2563) รวมถึง Google Mobility Data สำหรับร้านค้าปลีกและนันทนาการ ซึ่งยังคงอยู่ต่ำกว่าช่วงก่อน COVID-19 อย่างมีนัย และการฟื้นตัวมีสัญญาณช้าลงในช่วงหลัง (Stalling Recovery)

ขณะเดียวกันรายได้จากการโอนเงินกลับประเทศของแรงงาน CLMV ที่ทำงานในต่างประเทศ ซึ่งเป็นรายได้สำคัญของครัวเรือนในกลุ่มประเทศ CLMV (คิดเป็น 1.6-6.5% ของ GDP) ก็น่าจะมีแนวโน้มลดลงอย่างมีนัย จากแรงงาน CLMV ที่ถูกเลิกจ้างหรือได้รับรายได้น้อยลง สะท้อนจากจำนวนแรงงาน CLM ในประเทศไทยที่ลดลงกว่า 4.7 แสนคนในช่วงครึ่งแรกของปี 2563 (จาก 2.72 เป็น 2.25 ล้านคน) นอกจากนั้นความเสี่ยงของการกลับมาระบาดของ COVID-19 ซึ่งอาจทำให้มีการกลับมาใช้มาตรการปิดเมืองที่เข้มงวดขึ้น เช่นในเวียดนามยังเป็นความเสี่ยงหลักต่อการฟื้นตัวของอุปสงค์ในประเทศอีกด้วย

นโยบายการเงินและการคลังแบบผ่อนคลายจะถูกใช้อย่างต่อเนื่องเพื่อสนับสนุนการเติบโตทางเศรษฐกิจ อย่างไรก็ตาม ลาวอาจเริ่มเผชิญข้อจำกัดในการดำเนินนโยบายการคลังเพิ่มเติม โดยในช่วงที่ผ่านมาภาครัฐของ CLMV ได้ผ่อนคลายนโยบายอย่างต่อเนื่อง เช่น การลดอัตราดอกเบี้ยนโยบาย การปรับโครงสร้างหนี้ มาตรการโอนเงินเยียวยา มาตรการลดภาษี อย่างไรก็ดี ประสิทธิผลของมาตรการเหล่านี้อาจถูกจำกัดจาก 1) ภาคเศรษฐกิจนอกระบบ (Informal Economy) ขนาดใหญ่ที่อาจส่งผลให้มาตรการการลดภาษีมีผลไม่ทั่วถึง และ 2) ขีดความสามารถในการทำนโยบายการคลัง (Fiscal Space) ที่เริ่มมีจำกัด หลังจากที่ผ่านมานอกจากรายได้ภาครัฐที่ลดลงตามภาวะเศรษฐกิจแล้ว ยังมีการออกมาตรการทางการคลังขนาดใหญ่ ซึ่งส่งผลให้การขาดดุลการคลังและหนี้สาธารณะเพิ่มสูงขึ้น โดยลาวมีความเสี่ยงด้านขีดความสามารถในการทำนโยบายการคลัง ค่อนข้างมากจากทั้งหนี้สาธารณะต่อ GDP ที่อยู่ในระดับสูง (60.6% ของ GDP) และต้นทุนการกู้ยืมภาครัฐที่จะสูงขึ้นหลังจากถูกลดอันดับความน่าเชื่อถือ

การชะลอตัวของเศรษฐกิจ CLMV อาจส่งผลให้เกิดความเสี่ยงเชิงโครงสร้าง (Structural Vulnerabilities) ในระยะถัดไป ความเสี่ยงแรกคือระดับหนี้สาธารณะที่สูงขึ้นจากรายได้ภาครัฐที่ลดลงและรายจ่ายที่สูงขึ้น โดยในปี 2562 อ้างอิงจากข้อมูลของ IMF ลาวมีระดับหนี้สาธารณะสูงสุดที่ 60.6% ของ GDP รองลงมาคือ เวียดนาม (42.9%), เมียนมา (38.2%) และกัมพูชา (28.5% แต่เกือบทั้งหมดเป็นหนี้ต่างประเทศ) ทั้งนี้เศรษฐกิจ CLMV อาจต้องพึ่งการกู้เงินแบบทวิภาคีหรือจากองค์กรระหว่างประเทศเพื่อระดมทุนในการใช้จ่าย ซึ่งคาดว่าจะส่งผลให้ระดับหนี้สาธารณะในสกุลเงินต่างประเทศสูงขึ้นและอาจส่งผลให้เศรษฐกิจ CLMV มีความอ่อนไหวต่อการอ่อนค่าของเงินสูงขึ้น โดยแรงกดดันด้านการอ่อนค่าของสกุลเงินประเทศ CLMV ในปี 2563 น่าจะมีแนวโน้มเพิ่มสูงขึ้น ตามแนวโน้มที่จะขาดดุลบัญชีเดินสะพัดสูงขึ้นจากรายได้ของการส่งออกและท่องเที่ยวที่หดตัว

นอกจากนั้น หนี้สาธารณะที่เพิ่มสูงขึ้น ในขณะที่เศรษฐกิจกำลังชะลอตัวอย่างมากยังทำให้เศรษฐกิจ CLMV มีความเสี่ยงที่จะถูกปรับลดอันดับความน่าเชื่อถือเพิ่มเติมได้ โดยในช่วงปี 2563 ที่ผ่านมา เวียดนามถูก Fitch rating ปรับลด outlook จาก positive เป็น stable แต่ยังคงระดับความน่าเชื่อถือที่ BB ในขณะที่ ล่าสุด ลาวถูก Moody’s ปรับลดอันดับความน่าเชื่อถือสู่ระดับ Caa2 และมีแนวโน้มเชิงลบ (Negative Outlook) โดยอ้างถึงความสามารถในการระดมทุนของลาวที่มีความเสี่ยงสูง

ความเสี่ยงที่สองคือหนี้ด้อยคุณภาพ (non-performing loans) ที่อาจเร่งสูงขึ้นและเพิ่มความเสี่ยงด้านเสถียรภาพทางการเงิน จากการฟื้นตัวที่มีแนวโน้มแบบค่อยเป็นค่อยไปรวมถึงอัตราการว่างงานที่เริ่มสูงขึ้น อาจส่งผลให้คุณภาพของสินเชื่อมีความเสี่ยงมากขึ้นในระยะข้างหน้า

การชะลอตัวของเศรษฐกิจ CLMV ยังส่งผลต่อเศรษฐกิจไทยผ่านทางการค้าในภูมิภาค การท่องเที่ยว การจ้างแรงงานต่างด้าว และการลงทุนทางตรงของไทย ในด้านการค้าส่วนภูมิภาคและการค้าชายแดน (border trade) ทั้งการนำเข้าและส่งออกกับกลุ่มประเทศ CLMV โดยรวมหดตัวในไตรมาสสอง (มูลค่าการส่งออกของไทยไป CLMV หดตัว -25.8%YoY เทียบกับ 2.7%YoY ในไตรมาสที่ 1) และมีแนวโน้มผ่านจุดต่ำสุดในเดือนเมษายนแต่การฟื้นตัวยังคงเป็นไปอย่างช้า ๆ โดยล่าสุดมาตรการผ่อนคลายการปิดเมืองระยะที่ 5 ของไทย แม้จะมีการเปิดจุดผ่านแดนระหว่างไทย และ CLM ทั้งสิ้น 29 จุด แต่ภายใต้มาตรการตรวจสอบที่ยังเข้มงวดและการชะลอตัวอย่างมีนัยของเศรษฐกิจในภูมิภาค การฟื้นตัวของการค้าชายแดนในช่วงครึ่งหลังของปีก็น่าจะเป็นไปอย่างช้า ๆ เช่นกัน

ในขณะเดียวกัน นโยบายจำกัดการเดินทางส่งผลให้ทั้งการท่องเที่ยวส่วนภูมิภาคและการเข้ามาของแรงงานต่างด้าวกลุ่ม CLM หยุดชะงัก ทั้งนี้ภายใต้มาตรการผ่อนคลายการปิดเมืองระยะที่ 6 ของไทยได้มีการอนุญาตให้แรงงานต่างด้าวในกลุ่มอุตสาหกรรมก่อสร้างและอาหารกลับเข้ามาทำงานได้ แต่ข้อจำกัดด้านค่าใช้จ่ายในการกักตัวของแรงงานต่างด้าวอาจทำให้การฟื้นตัวของจำนวนแรงงานเป็นไปอย่างจำกัด รวมทั้งการท่องเที่ยวยังไม่ได้รับการอนุญาตให้มีการเดินทางเข้าออก

ท้ายที่สุดการลงทุนทางตรงสุทธิของไทยในกลุ่ม CLMV ในช่วงมีนาคม-พฤษภาคม ชะลอตัวลงอย่างมาก โดยล่าสุดแม้เริ่มมีสัญญาณการฟื้นตัวในเดือนพฤษภาคม แต่ยังคงเป็นการฟื้นตัวอย่างช้า ๆ และเป็นการลงทุนในเวียดนามเป็นหลัก

เมื่อคำนึงถึงความเสี่ยงรายประเทศและความเสี่ยงเชิงโครงสร้างแล้ว การฟื้นตัวคาดว่าจะเป็นแบบค่อยเป็นค่อยไปและยังมีความเสี่ยงด้านต่ำอยู่มาก EIC คาดว่าแม้จะมีผลจากฐานที่ต่ำในปีนี้ การฟื้นตัวของเศรษฐกิจ CLMV ในปี 2564 จะยังอยู่ในระดับต่ำกว่าค่าเฉลี่ยเดิมระหว่าง 5-7% และยังมีความเสี่ยงด้านต่ำค่อนข้างมาก ทั้งนี้ EIC ยังคงมุมมองว่าเศรษฐกิจ CLMV ในระยะปานกลางยังคงมีศักยภาพสูงจากกลุ่มผู้บริโภคที่อายุน้อยและขยายตัวเร็ว รวมถึงแนวโน้มจากการย้ายฐานการผลิตออกจากจีน ซึ่งเวียดนามน่าจะเป็นหนึ่งในประเทศที่ได้รับประโยชน์ด้านนี้มากที่สุดจากการมีชายแดนและการขนส่งทางบกที่ติดต่อกับจีน และการมีข้อตกลงทางการค้าเสรีกับหลายประเทศรวมถึงล่าสุดกับสหภาพยุโรป

รายงานโดย กำพล อดิเรกสมบัติ, ปัณณ์ พัฒนศิริ และ ปพน เกียรติสกุลเดชา

ข่าวหรือบทความที่เกี่ยวข้อง