วันที่ 17 สิงหาคม 2563 นายธาริฑธิ์ ปั้นเปี่ยมรัษฎ์ ผู้อำนวยการอาวุโส ฝ่ายตรวจสอบและวิเคราะห์ความเสี่ยงสถาบันการเงิน ธนาคารแห่งประเทศไทย (ธปท.) เปิดเผยผลการดำเนินงานของระบบธนาคารพาณิชย์งวดไตรมาส 2 ปี 2563 ว่า ระบบธนาคารพาณิชย์มีความมั่นคง ระดับเงินกองทุนและเงินสำรองอยู่ในระดับสูง สามารถสนับสนุนระบบเศรษฐกิจการเงินในภาวะที่ท้าทายในระยะต่อไปได้

มาตรการช่วยเหลือลูกหนี้และการผ่อนปรนการจัดชั้นลูกหนี้ ช่วยสนับสนุนสินเชื่อและชะลอการด้อยลงของคุณภาพสินเชื่อระบบธนาคารพาณิชย์ ขณะที่ผลประกอบการของระบบธนาคารพาณิชย์ลดลงจากการกันสำรองเพิ่มขึ้น เพื่อเตรียมรองรับคุณภาพสินเชื่อที่อาจด้อยลงจากผลกระทบของ COVID-19 โดยมีรายละเอียดดังนี้

ระบบธนาคารพาณิชย์มีเงินกองทุนทั้งสิ้น 2,877,000 ล้านบาท หรืออัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยง (BIS ratio) ที่ร้อยละ 19.2 เงินสำรองอยู่ในระดับสูงที่ 743.7 พันล้านบาท หรืออัตราส่วนเงินสำรองที่มีต่อสินเชื่อด้อยคุณภาพ (NPL coverage ratio) ที่ร้อยละ 144.1 และอัตราส่วนสินทรัพย์สภาพคล่องเพื่อรองรับกระแสเงินสดที่อาจไหลออกในภาวะวิกฤติ (Liquidity Coverage Ratio: LCR) ที่ร้อยละ 183.4

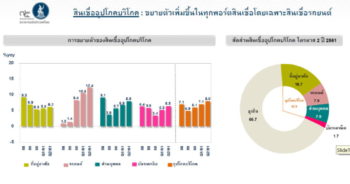

ภาพรวมการเติบโตของสินเชื่อระบบธนาคารพาณิชย์ในไตรมาส 2 ปี 2563 เพิ่มขึ้นมาอยู่ที่ร้อยละ 5 เทียบกับระยะเดียวกันปีก่อน และจากร้อยละ 4.1 ในไตรมาสก่อน โดย

สินเชื่อธุรกิจ ซึ่งมีสัดส่วนร้อยละ 65.2 ของสินเชื่อรวม ขยายตัวที่ร้อยละ 5.1 ตามการใช้สินเชื่อของภาครัฐ และธุรกิจขนาดใหญ่ สำหรับสินเชื่อ SMEs ได้รับการสนับสนุนจากมาตรการสินเชื่อดอกเบี้ยต่ำ (soft loan) เป็นผลให้หดตัวในอัตราที่ลดลง

สินเชื่ออุปโภคบริโภค ที่มีสัดส่วนร้อยละ 34.8 ของสินเชื่อรวม ขยายตัวร้อยละ 4.8 ซึ่งชะลอลงจากไตรมาสก่อนในเกือบทุกประเภทสินเชื่อ สอดคล้องกับการหดตัวของกิจกรรมทางเศรษฐกิจ ขณะที่สินเชื่อที่อยู่อาศัยขยายตัวเพิ่มขึ้นสอดคล้องกับอุปสงค์ในตลาดที่อยู่อาศัยที่ปรับดีขึ้นภายหลังการทยอยผ่อนคลายมาตรการปิดเมือง

“เมื่อสถานการณ์เศรษฐกิจคลี่คลาย ตัวเลขของธุรกิจที่ต้องได้รับความช่วยเหลือจะลดต่ำลงและสะท้อนภาพของลูกหนี้ที่มีปัญหาจริงๆมากขึ้น ส่วนการเติบโตของสินเชื่อในระยะข้างหน้าต้องแยกกัน ถ้าเป็นอุปโภคคงไม่แตกต่างจากเดิมมากนัก ขึ้นอยู่กับว่าเขามีกำลังจับจ่ายได้แค่ไหน แต่สินเชื่อขนาดใหญ่ในไตรมาสที่สองยังมีปัจจัยใหม่คือ เข้ามาระดมทุนกับธนาคารพาณิชย์มากขึ้น แต่ตอนนี้ตลาดตราสารหนี้กลับมาปกติแล้ว ก็อาจจะไม่ได้มากเหมือนไตรมาสที่สอง ดังนั้นอาจจะเติบโตไปได้อยู่หลักเดียว”

นายธาริฑธิ์ กล่าวต่อว่า ตอนนี้หลายคนจะพูดถึงความไม่แน่นอนหลังจากมาตรการหมดอายุลง(Policy Cliff) แต่จากการหารือกับสถาบันการเงินมาต่อเนื่องก็จะให้เข้าไปดูแลต่อเนื่องและทำเป็นระบบ ถ้ามีประเด็นใดที่ธปท.ทำได้ก็จะดูแลเพิ่มเติม และจะเห็นสถาบันการเงินดูแลลูกหนี้ไปต่อเนื่องเรื่อยๆ แต่รูปแบบใดจะต้องให้เหมาะสมกับธุรกิจด้วย ที่ผ่านมามาตรการเป็นแบบมาตรการรวม แต่ตอนนี้มีเวลาคัดกรองดูความต้องการลูกหนี้แล้ว ก็จะดูแลให้เหมาะสมกับกลุ่มลูกหนี้ได้มากขึ้น อย่างน้อย 2-3 ไตรมาสนี้จะยังมีการดูแลลูกหนี้อยู่ แล้วเอ็นพีแอลจะไม่เพิ่มขึ้นมาก เพราะไม่ควรปล่อยให้ลูกหนี้ที่มีศักยภาพอยู่กลายเป็นหนี้เสีย

คุณภาพสินเชื่อของระบบธนาคารพาณิชย์ ณ สิ้นไตรมาส 2 ปี 2563 ทรงตัวจากไตรมาสก่อน จากมาตรการช่วยเหลือลูกหนี้เชิงป้องกัน (pre-emptive) ซึ่งช่วยชะลอการด้อยลงของคุณภาพสินเชื่อ โดยยอดคงค้างสินเชื่อด้อยคุณภาพ (Non-Performing Loan: NPL หรือ stage 3) มีจำนวน 509.0 พันล้านบาท หรือคิดเป็นสัดส่วน NPL ต่อสินเชื่อรวมร้อยละ 3.09 เทียบกับร้อยละ 3.04 ในไตรมาสก่อน โดยเพิ่มขึ้นจากธุรกิจสายการบินขนาดใหญ่เป็นหลัก ขณะที่สัดส่วนสินเชื่อที่มีการเพิ่มขึ้นอย่างมีนัยสำคัญของความเสี่ยงด้านเครดิตต่อสินเชื่อรวม (Significant Increase in Credit Risk: SICR หรือ stage 2) อยู่ที่ร้อยละ 7.48 ลดลงจาก ร้อยละ 7.69 ในไตรมาสก่อน

“เรื่องคุณภาพหนี้คาดว่าจะช่วยเหลือต่อไปเรื่อยๆจนกว่าจะคลี่คลาย ถามว่ากังวลหรือไม่ กังวลเพราะธนาคารพาณิชย์ช่วยได้เรื่องสภาพคล่อง แต่ธุรกิจจะกังวลเรื่องรายได้มากกว่า ดังนั้นการให้เศรษฐกิจกลับมาดำเนินการได้ปกติจะช่วยเหลือได้มากกว่าสภาพคล่องที่อัดฉีดเข้าไป ส่วนระดับเอ็นพีแอล ถ้าพูดเรื่องระดับคงไม่แตกต่างกันมากนัก แต่ถ้าพูดถึงเอ็นพีแอลใหม่เข้ามา คงเห็นว่าเพิ่มขึ้นได้บ้าง สินเชื่อธุรกิจบางส่วนที่ไม่ได้ช่วยเหลือก็มีบางส่วนเป็นหนี้เสียขึ้นมาและเราไม่ได้ห่วงมาก เพราะสามารถปรับปรุงโครงสร้างหนี้ได้อยู่”

นายธาริฑธิ์ กล่าวต่อถึงเสถียรภาพของธนาคารว่า ตอนนี้กันชนของธนาคารหรือเงินสำรองยังอยู่ในระดับสูง แต่ธปท.ไม่ได้วางใจและต้องติดตามต่อไปและวางแผนให้มีเงินกองทุนที่เหมาะสม ล่าสุดธปท.ให้ธนาคารส่งข้อมูล stress test รวมไปถึงแผนการจัดการเงินกองทุนของสถาบันการเงินของปี 2563 เข้ามา ซึ่งผลออกมาแล้วคิดว่าไม่มีปัญหาอย่างใด แต่ธปท.ขอให้ธนาคารทำต่อเนื่องไปอีกในปี 2564-65 ด้วยและผลคาดว่าจะกลับมาในเดือนตุลาคมนี้ หลังจากนั้นจะพิจารณาว่าสถาบันการเงินรายใดต้องสะสมกันชนมากขึ้นอย่างไรบ้าง

“ด้านการจ่ายเงินปันผลต้องรอดูว่าการทดลองทั้งหมดในอีก 2-3 ปีข้างหน้าจะเป็นอย่างไร ระบบธนาคารจะรองรับได้หรือไม่ ถ้าผลออกมาแล้วกองทุนต่ำกว่าเกณฑ์จะมีแหล่งเงินเสริมอย่างไร ทำได้หรือไม่ ถ้าพิจารณาหมดแล้วไม่มีปัญหาก็อาจจะไม่มีข้อติดขัดเรื่องจ่ายเงินปันผลต่ออย่างใด”

ในไตรมาส 2 ปี 2563 ระบบธนาคารพาณิชย์มีกำไรสุทธิ 31.0 พันล้านบาท ลดลงจากไตรมาสก่อนที่ 53.3 พันล้านบาท โดยหลังจากการกันสำรองเพิ่มขึ้นถึง 120% จากช่วงเดียวกันของปีที่แล้ว เพื่อเตรียมรองรับคุณภาพสินเชื่อที่อาจมีแนวโน้มด้อยลง ประกอบกับรายได้จากธุรกิจหลักของธนาคารปรับลดลง ส่งผลให้อัตราผลตอบแทนต่อสินทรัพย์เฉลี่ย (Return on Assets: ROA) ลดลงมาอยู่ที่ร้อยละ 0.57 จากร้อยละ 1.03 ในไตรมาสก่อน สำหรับอัตราส่วนรายได้ดอกเบี้ยสุทธิต่อสินทรัพย์ที่ก่อให้เกิดรายได้ดอกเบี้ยเฉลี่ย (Net Interest Margin: NIM) ลดลงมาอยู่ที่ร้อยละ 2.60 จากร้อยละ 2.90 ในไตรมาสก่อน เป็นผลจากรายได้ดอกเบี้ยที่ลดลงสอดคล้องกับการปรับลดอัตราดอกเบี้ยเงินกู้ตามอัตราดอกเบี้ยนโยบายและการปรับลดอัตราเงินนำส่งเข้ากองทุนฟื้นฟูและพัฒนาระบบสถาบันการเงิน (Financial Institutions Development Fund: FIDF) เพื่อช่วยลดภาระดอกเบี้ยของภาคธุรกิจและประชาชน

ข่าวหรือบทความที่เกี่ยวข้อง