ประเทศไทยรับหน้าที่ประธานอาเซียนในปี 2562 ด้วยแนวคิดหลัก “ร่วมมือ ร่วมใจ ก้าวไกล ยั่งยืน” (Advancing Partnership for Sustainability) ซึ่งนับเป็นโอกาสสำคัญในการประสานความร่วมมือเพื่อขับเคลื่อนอาเซียนอย่างมีพลวัต สร้างความเป็นหุ้นส่วนภายในอาเซียนและกับประชาคมโลก รวมถึงการสร้างความยั่งยืนในทุกมิติ

ในส่วนของภาคการเงินซึ่งจะมีบทบาทสำคัญที่จะหนุนเสริมการค้าการลงทุนในอาเซียน และสนับสนุนการรวมตัวทางเศรษฐกิจจริงในภูมิภาค นางจันทวรรณ สุจริตกุล ผู้ช่วยผู้ว่าการ สายยุทธศาสตร์และความสัมพันธ์องค์กร ธนาคารแห่งประเทศไทย (ธปท.) ได้ให้สัมภาษณ์นิตยสาร BOT พระสยาม MAGAZINE ฉบับที่ 2/2562 ของธนาคารแห่งประเทศไทย ที่จะเผยแพร่ในเดือนพฤษภาคมนี้ ถึงบทบาทของ ธปท.ในการผลักดันความร่วมมือทางเศรษฐกิจการเงินในกลุ่มสมาชิกอาเซียน ไม่ว่าจะเป็นเรื่องการใช้สกุลเงินท้องถิ่นของภูมิภาค การเปิดเสรีการประกอบธุรกิจโอนเงินระหว่างประเทศ การยกระดับความปลอดภัยทางไซเบอร์ รวมถึงการส่งเสริมความเชื่อมโยงทางด้านการชำระเงินอิเล็กทรอนิกส์ในอาเซียน

ยกระดับความร่วมมือทางเศรษฐกิจ

นางจันทวรรณกล่าวว่า ในช่วงที่ผ่านมา กลุ่มประเทศอาเซียนมีอัตราการขยายตัวทางเศรษฐกิจในระดับที่สูงเฉลี่ย 5.4% ในรอบ 15 ปีที่ผ่านมา โดยได้รับอานิสงส์จากความเชื่อมโยงทางเศรษฐกิจในภูมิภาค ทั้งการเชื่อมโยงด้านระบบการผลิตของอุตสาหกรรม และการพึ่งพาการบริโภคจากในภูมิภาคกันเองมากขึ้น การค้าระหว่างกันเองในภูมิภาคเอเชียมีสัดส่วนสูงที่สุด เมื่อเทียบกับการค้ากับนอกภูมิภาคนับตั้งแต่ปี 2547 และเพิ่มขึ้นอย่างต่อเนื่อง ซึ่งเป็นกันชนให้กับเศรษฐกิจเอเชียในช่วงจากวิกฤติการเงินโลกในปี 2551 ทว่าการค้ากันเองภายในอาเซียนมีสัดส่วนเฉลี่ยแค่เพียง 25% เทียบกับการค้าภายในสหภาพยุโรปที่มีสัดส่วนกว่า 50% อาเซียนจึงยังมีเส้นทางเดินอีกยาวไกลในการก้าวไปสู่การเชื่อมโยงตลาดและฐานการผลิตร่วมกัน

“ในฐานะที่ไทยเป็นประธานอาเซียนในปีนี้ ไทยจะยกระดับความร่วมมือทางเศรษฐกิจในภูมิภาคให้แน่นแฟ้นขึ้น นอกจากจะช่วยสนับสนุนการเติบโตทางเศรษฐกิจแล้ว ยังช่วยบรรเทาผลกระทบท่ามกลางบรรยากาศความตึงเครียดทางการค้าระหว่างสหรัฐฯ กับจีน ตามแนวคิดหลัก ‘ร่วมมือ ร่วมใจ ก้าวไกล ยั่งยืน’” นางจันทวรรณกล่าว

ภาคการเงินนับว่ามีบทบาทสำคัญในการสนับสนุนการรวมตัวทางเศรษฐกิจจริง เนื่องจากเป็นการสนับสนุนการค้า และการลงทุนในกลุ่มสมาชิกอาเซียนให้มีความคล่องตัว มีประสิทธิภาพสูง และต้นทุนต่ำ ในปีนี้ ธปท.เตรียมสานต่อความร่วมมือทางการเงินที่สำคัญของอาเซียน เช่น การส่งเสริมการใช้สกุลเงินท้องถิ่นในการชำระค่าสินค้าบริการและการลงทุน การเชื่อมโยงการชำระเงินรายย่อย และการโอนเงินอิเล็กทรอนิกส์ข้ามประเทศ เป็นต้น

“บทบาทที่ ธปท.ขับเคลื่อนในเวทีต่างประเทศมาอย่างต่อเนื่อง ทั้งในระดับทวิภาคีและในระดับภูมิภาค คือ การสนับสนุนให้ภาคการเงินในอาเซียนมีความเชื่อมโยงกันมากขึ้น และมีส่วนสำคัญในการสนับสนุนการรวมตัวของภาคเศรษฐกิจจริงในอาเซียน ผ่านการอำนวยความสะดวกของการเคลื่อนย้ายเงินทุน การสนับสนุนการใช้เงินสกุลท้องถิ่นเพื่อการค้าและการลงทุน การพัฒนานวัตกรรมทางการเงินเพื่อเพิ่มการเข้าถึงบริการทางการเงินที่มีต้นทุนต่ำและปลอดภัย” นางจันทวรรณกล่าว

ส่งเสริมการใช้เงินสกุลท้องถิ่น

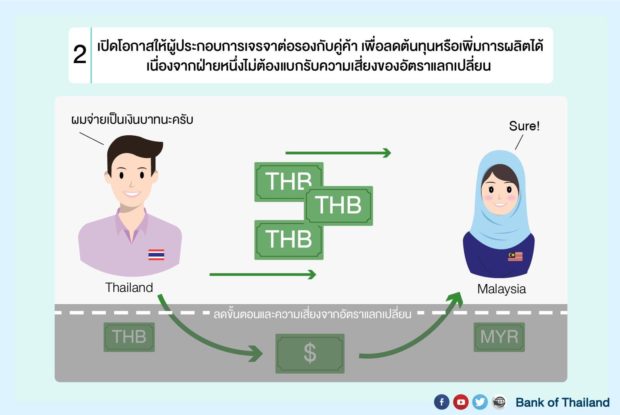

ในเรื่องเกี่ยวกับสกุลเงิน ธปท.สนับสนุนให้ผู้ประกอบการส่งออกและนำเข้ามีทางเลือกในการใช้เงินสกุลท้องถิ่นในการทำธุรกรรมทางการเงิน เพื่อลดผลกระทบจากความผันผวนของอัตราแลกเปลี่ยนที่เกิดจากการแปลงรายรับ เช่น ในสกุลดอลลาร์ สรอ.มาเป็นบาท โดยการกำหนดราคา (invoicing currency) และการชำระธุรกรรม (settlement) การค้าการลงทุนระหว่างประเทศในรูปเงินสกุลท้องถิ่นเมื่อมีการซื้อขายกันเองในระหว่างอาเซียนหรือในภูมิภาคเอเชีย นางจันทวรรณกล่าวว่า ปัจจุบัน ธปท.ได้จัดทำความร่วมมือในการส่งเสริมการใช้เงินสกุลท้องถิ่นกับหลายประเทศในรูปแบบที่แตกต่างกันไปตามความเหมาะสม ได้แก่

1) การส่งเสริมให้ธนาคารพาณิชย์กำหนดอัตราแลกเปลี่ยน หยวน-บาท เพื่อสนับสนุนธุรกรรมการค้าและการลงทุนระหว่างไทยและจีน ในขณะที่ภาครัฐมีการจัดทำ bilateral swap arrangement (BSA) ระหว่างธนาคารกลาง เพื่อสร้างความมั่นใจต่อผู้ร่วมตลาดว่าจะมีสภาพคล่องเงินบาทและเงินหยวนจีนเพียงพอรองรับการทำธุรกรรมระหว่างประเทศ

2) การแต่งตั้งธนาคารพาณิชย์เพื่อทำหน้าที่เป็นตัวกลางในการซื้อขายแลกเปลี่ยนเงินรูเปียห์อินโดนีเซียกับเงินบาท และเงินริงกิตมาเลเซียกับเงินบาท เพื่อสนับสนุนการใช้เงินสกุลท้องถิ่นเพื่อชำระค่าสินค้าและบริการ โดยทางการผ่อนคลายกฎเกณฑ์การควบคุมการแลกเปลี่ยนเงินให้บางส่วน เพื่อความสะดวกในการบริหารสภาพคล่องในสกุลเงินของคู่ค้า

3) การผลักดันให้ธนาคารพาณิชย์กำหนดอัตราแลกเปลี่ยนระหว่างบาท-เยนญี่ปุ่น โดยไม่ต้องคำนวณผ่านดอลลาร์สหรัฐฯ (direct quotation) ซึ่งจะช่วยเพิ่มผู้เล่นและสภาพคล่องในตลาด และนำไปสู่การลดต้นทุนการแลกเปลี่ยนเงิน (spread) และจะช่วยกระตุ้นความต้องการใช้เงินสกุลท้องถิ่น

นางจันทวรรณกล่าวว่า การค้าระหว่างไทยกับคู่ค้าประเทศเหล่านี้ เริ่มจะเห็นว่าสัดส่วนการใช้เงินบาทเพิ่มขึ้นตามลำดับ ทว่าการใช้เงินสกุลท้องถิ่นยังไม่สูงมากนัก ส่วนหนึ่งเพราะผู้ประกอบการยังคุ้นเคยกับการใช้เงินสกุลหลัก แต่การเตรียมโครงสร้างพื้นฐานมีความจำเป็นเพื่อรองรับปริมาณธุรกรรมการใช้สกุลเงินท้องถิ่นที่ค่อยๆ เพิ่มขึ้น เมื่อผู้ประกอบการเล็งเห็นความสำคัญของการใช้เงินสกุลท้องถิ่นเป็นทางเลือก และนำไปสู่ต้นทุนการทำธุรกรรมที่ลดลง

ธปท. ได้ร่วมมือกับธนาคารพาณิชย์ที่อยู่ภายใต้กลไกการส่งเสริมการใช้เงินสกุลท้องถิ่น ประชาสัมพันธ์เรื่องการใช้เงินสกุลท้องถิ่น ผ่านการจัดสัมมนาให้กับผู้ประกอบการ และช่องทางสื่อต่างๆ มาอย่างต่อเนื่อง เพื่อให้ภาคเอกชนมีความเข้าใจและเลือกใช้เงินสกุลท้องถิ่นตามความเหมาะสม

“ในปีนี้ ธปท.อยู่ระหว่างเจรจาจัดตั้งกลไกการชำระเงินสกุลเงินท้องถิ่นกับฟิลิปปินส์ เพื่อสนับสนุนการชำระเงินสกุลท้องถิ่นระหว่างกัน และผลักดันความร่วมมือกับประเทศอื่นๆ โดยใช้รูปแบบที่เหมาะสมตามบริบทของประเทศคู่เจรจา” คุณจันทวรรณกล่าว

“ความท้าทายจากสภาพแวดล้อมทางการเงินที่มีแนวโน้มผันผวนขึ้นมาก จากความไม่แน่นอนของนโยบายการเงินของประเทศอุตสาหกรรมหลักจะกระทบต่อการไหลกลับของเงินทุนต่างชาติ และความผันผวนของตลาดการเงิน โดยเฉพาะในประเทศกำลังพัฒนา (emerging markets economy – EME) การหารือแนวทางในการบรรเทาความเสี่ยงร่วมกัน โดยเปิดโอกาสให้เอกชนสามารถเลือกใช้เงินสกุลที่เหมาะสมในการค้าระหว่าง EME จะเป็นอีกทางเลือกในการช่วยลดผลกระทบจากการค้าขายในเงินสกุลหลักที่มีแนวโน้มผันผวนขึ้น” นางจันทวรรณกล่าว

เปิดเสรีธุรกิจโอนเงินระหว่างประเทศ

ปัจจุบันค่าธรรมเนียมการโอนเงินระหว่างประเทศของประชาชนรายย่อยผ่านธนาคารพาณิชย์ และตัวแทนโอนเงินระหว่างประเทศ (money transfer agent) อยู่ในเกณฑ์ที่สูงกว่าหลายประเทศในภูมิภาค ซึ่งสะท้อนถึงต้นทุนของการทำธุรกรรมโอนเงินที่สูง โดยสาเหตุหนึ่งมาจากผู้ให้บริการในไทยที่มีจำนวนจำกัด

นางจันทวรรณกล่าวว่า “ธปท.จึงได้ผ่อนคลายการประกอบธุรกิจโอนเงินระหว่างประเทศ โดยลดเงื่อนไขคุณสมบัติของผู้ประกอบการจากเดิมที่คนไทยต้องมีสัดส่วนถือหุ้นร้อยละ 75 เป็นร้อยละ 25 เพื่อเปิดโอกาสให้ผู้ประกอบธุรกิจรายใหม่ๆ สามารถเข้ามาให้บริการได้มากขึ้น ซึ่งจะเพิ่มการแข่งขันและพัฒนาการให้บริการมีประสิทธิภาพ ซึ่งจะนำไปสู่ค่าธรรมเนียมที่ลดลง เพราะในปัจจุบันค่าธรรมเนียมการโอนเงินของประชาชนไปยังบางประเทศผ่านธนาคารพาณิชย์และตัวแทนโอนเงิน อาจสูงถึง 10% ซึ่งสูงกว่าหลายประเทศในภูมิภาค”

ทั้งนี้ การประกอบธุรกิจโอนเงินระหว่างประเทศจำเป็นต้องอาศัยเครือข่ายทั้งในและต่างประเทศ การเปิดให้ผู้ประกอบธุรกิจรายใหม่ที่มีเครือข่ายที่ครอบคลุมในหลายประเทศ จะช่วยให้เกิดการแข่งขัน และมีการนำเทคโนโลยีใหม่ๆ เข้ามาให้บริการ ซึ่งจะเป็นประโยชน์ต่อคนไทยและคนในภูมิภาคโดยรวม ให้สามารถทำธุรกรรมสะดวก คล่องตัว ตอบโจทย์มากยิ่งขึ้น ตัวอย่างเช่น คนไทยที่ทำงานในต่างประเทศที่ต้องส่งเงินกลับให้ครอบครัว แรงงานต่างด้าวในไทยที่ต้องส่งเงินกลับ ผู้ประกอบการ SMEs รวมทั้งผู้ที่ค้าขายตามแนวชายแดน ซึ่งจะมีต้นทุนการโอนเงินและการทำธุรกิจที่ถูกลง รวมทั้งจะส่งเสริมให้การค้าชายแดนของประเทศมีความคล่องตัวและเติบโตมากขึ้น

“การเปิดเสรีครั้งนี้เป็นหนึ่งในมาตรการของ ธปท.เพื่อสนับสนุนให้ประชาชนและผู้ประกอบการรายย่อยทั้งภูมิภาคได้รับบริการทางการเงินด้วยต้นทุนที่ถูกลง สะดวก และทั่วถึงมากขึ้น เช่นเดียวกับการส่งเสริมบริการ e-payment ที่ผ่านมาที่ทำให้ค่าธรรมเนียมการโอนเงินในประเทศและข้ามประเทศในภูมิภาคถูกลงอย่างมาก เพื่อรองรับการรวมกลุ่มทางการเงินในอาเซียน” นางจันทวรรณกล่าว

พัฒนามาตรฐาน QR Code ในอาเซียน

ในช่วง 2-3 ปีที่ผ่านมา พัฒนาการด้านการชำระเงินของไทยก้าวหน้าเป็นอย่างมาก มีการใช้บริการชำระเงินออนไลน์หรือโอนเงินผ่านโทรศัพท์มือถืออย่างแพร่หลายด้วยระบบพร้อมเพย์ และเทคโนโลยีมาตรฐาน QR code ที่สะดวกรวดเร็วแทนการใช้เงินสด ส่งเสริมให้ประชาชนและภาคธุรกิจ โดยเฉพาะ SMEs สามารถโอนเงินได้สะดวก และเป็นการขับเคลื่อนประเทศไทยไปสู่เศรษฐกิจดิจิทัล และเข้าสู่สังคมที่ใช้เงินสดน้อยลง (less cash society)

ปัจจุบัน เทคโนโลยี QR code นับเป็นวิธีการชำระเงินผ่านมือถือที่ได้รับความนิยมสูงสุด ซึ่งความก้าวหน้าของพัฒนาการระบบการชำระเงินในไทยนับเป็นตัวอย่างที่ดีแก่ประเทศสมาชิกอาเซียนในการพัฒนาการชำระเงินผ่านมาตรฐานที่เชื่อมโยงกัน (interoperability) ในภูมิภาคอาเซียน เพื่อส่งเสริมการเชื่อมโยงการชำระเงินอิเล็กทรอนิกส์ระหว่างกันในอาเซียน

“ธปท.จึงได้สนับสนุนให้ประเทศสมาชิกในอาเซียนพัฒนามาตรฐาน QR code เพื่อรองรับบริการการชำระเงินทั้งภายในประเทศและข้ามประเทศ ซึ่งจะช่วยสนับสนุนให้เกิดการเชื่อมโยงระบบการเงินในภูมิภาคที่ทันสมัย สอดคล้องกับหลักการนำมาตรฐานสากลมาใช้ให้เกิดประโยชน์ร่วมกัน ซึ่งเป็นวิธีที่ง่าย สะดวก เพิ่มความสะดวกรวดเร็วให้แก่ผู้จ่ายและผู้รับ มีมาตรฐานความปลอดภัยสูง ลดภาระการถือเงินสด นอกจากนี้ ค่าธรรมเนียมการโอนเงินต่ำกว่าการจ่ายเงินผ่านบัตรเครดิต หรือการแลกเงินตราต่างประเทศที่เคาน์เตอร์ธนาคาร และยังเป็นการสนับสนุนการใช้เงินสกุลท้องถิ่นระหว่างกันอีกทางหนึ่งด้วย”

นางจันทวรรณอธิบายเสริมว่า ตัวอย่างที่เห็นได้ชัดคือ การที่นักท่องเที่ยวเดินทางมาท่องเที่ยวในประเทศสมาชิกอาเซียนไม่สามารถจะใช้บัตรเครดิตในทุกๆ ร้านค้าได้ เพราะบางร้านค้าไม่มีการติดตั้งเครื่องรับบัตรเครดิตเนื่องจากค่าใช้จ่ายที่สูง

การชำระเงินจึงเป็นลักษณะของการแลกเงินสดแล้วใช้เงินตราของประเทศนั้นๆ ชำระค่าอาหารหรือของที่ระลึก แต่เงินสดที่แลกก็จะเป็นภาระให้ต้องแลกกลับเมื่อเหลือเงินตราต่างประเทศ ดังนั้น หากนักท่องเที่ยวสามารถใช้ QR Code เพื่อชำระค่าสินค้าและบริการโดยหักจากบัญชีโดยตรงของประชาชนก็จะสะดวกขึ้นมาก ลดภาระในการถือเงินสด และสามารถบริหารบัญชีรายจ่ายการท่องเที่ยวได้อย่างสะดวกรวดเร็ว นอกจากนี้ ผู้ประกอบการรายย่อย หรือ SMEs ก็จะสามารถขายของและได้รับชำระเงินเร็วขึ้น ทั้งสินค้าพื้นเมืองที่ขายนักท่องเที่ยวโดยตรง และสินค้าที่วางขายออนไลน์ที่จะมีคนสั่งซื้อข้ามประเทศ

“การส่งเสริมการชำระเงินรายย่อยข้ามประเทศจะเป็นการสนับสนุนการรวมตัวในระดับประชาชน และ SMEs จากที่ปัจจุบันธุรกิจขนาดใหญ่สามารถขยายการลงทุนในสมาชิกอาเซียนได้เป็นอย่างดีแล้ว”

กลไกแลกเปลี่ยนข้อมูลเกี่ยวกับภัยทางไซเบอร์

นางจันทวรรณกล่าวถึงประเด็นทางด้านเทคโนโลยีว่า เทคโนโลยีที่ก้าวหน้าอย่างรวดเร็วส่งผลกระทบต่อเศรษฐกิจและสังคมในหลายมิติ ทั้งในมิติของการสื่อสาร การดำเนินธุรกิจ การให้บริการของภาครัฐ รวมถึงการใช้ชีวิตประจำวันของประชาชน บริการทางการเงินก็ไม่ได้รับการยกเว้น และอาจจะเป็นอุตสาหกรรมแรกๆ ที่มีการนำดิจิทัลมาใช้อย่างแพร่หลาย ซึ่งช่วยเพิ่มความสะดวกสบาย และเพิ่มประสิทธิภาพตลอดจนการเข้าถึงบริการทางการเงินอย่างทั่วถึง เช่น การพัฒนาระบบข้อมูล SMEs ที่จะสนับสนุนการให้สินเชื่อโดยไม่ต้องพึ่งพิงหลักประกันเพียงอย่างเดียว ซึ่งจะช่วยลดต้นทุนในการปล่อยสินเชื่อ อันจะนำไปสู่บริการทางการเงินที่ถูกลง ทั่วถึง และเป็นธรรม

“ในอีกด้านหนึ่ง เทคโนโลยีดิจิทัลอาจส่งผลกระทบต่ออุตสาหกรรมธนาคารและสถาบันการเงิน หากเกิดความเปราะบางทางไซเบอร์ ทำให้เสี่ยงต่อภัยคุกคามทางไซเบอร์เพราะความเชื่อมโยงทางการค้าและธุรกิจที่เพิ่มขึ้น” ผู้ช่วยผู้ว่าการ สายยุทธศาสตร์และความสัมพันธ์องค์กรกล่าวและเสริมว่า ยังมีประเด็นเรื่องการลงทุนด้านดิจิทัลเพื่อป้องกันภัยไซเบอร์ ที่ก้าวไม่ทันกับพัฒนาการเทคโนโลยี รวมถึงภัยทางไซเบอร์ที่มีผลกระทบขนาดใหญ่ต่อโครงสร้างพื้นฐานทางการเงิน และนับเป็นความเสี่ยงเชิงระบบ

ในปีนี้ ไทยร่วมกับประเทศสมาชิกอาเซียนจะยกระดับความปลอดภัยทางไซเบอร์ให้เป็นหนึ่งในวาระสำคัญของอาเซียน โดยธนาคารกลางอาเซียนเองได้ร่วมมือกันพัฒนาเครือข่ายกลไกการแลกเปลี่ยนข้อมูลทางไซเบอร์ (cyber-threat intelligence) ทั้งภัยคุกคาม และแนวทางปฏิบัติที่ดี เพื่อเท่าทันภัยไซเบอร์ รวมถึงพัฒนาศักยภาพในการดูแลความปลอดภัยทางไซเบอร์ในอาเซียน เพื่อให้ธุรกิจและผู้ใช้บริการสามารถเก็บเกี่ยวผลประโยชน์จากโครงสร้างพื้นฐาน ดิจิทัล และเทคโนโลยีทางการเงินที่มีประสิทธิภาพ ปลอดภัย และสะดวกสบาย

เน้นเสถียรภาพระบบการเงินในภูมิภาค

นางจันทวรรณกล่าวสรุปว่า “ธปท.อยู่ในฐานะที่จะเล่นบทบาทสนับสนุนให้ภาคการเงินในอาเซียนมีความเชื่อมโยงกันมากขึ้น และมีส่วนสำคัญในการขับเคลื่อนการรวมตัวของภาคเศรษฐกิจจริงในอาเซียน ผ่านการอำนวยความสะดวกของการเคลื่อนย้ายเงินทุน การสนับสนุนการใช้เงินสกุลท้องถิ่นเพื่อการค้าและการลงทุน การพัฒนานวัตกรรมทางการเงินเพื่อเพิ่มการเข้าถึงบริการทางการเงินที่มีต้นทุนต่ำและปลอดภัย”

นอกเหนือจากการส่งเสริมการเชื่อมโยงทางการเงินแล้ว ภาคการเงินในอาเซียนยังต้องเสริมสร้างเสถียรภาพของระบบการเงินในภูมิภาค เพื่อรองรับความเสี่ยงจากเศรษฐกิจการเงินโลก รวมถึงส่งเสริมให้สถาบันการเงินในภูมิภาคมีแนวปฏิบัติที่คำนึงถึงผลในระยะยาวต่อสิ่งแวดล้อม สังคม และมีการเสริมสร้างหลักธรรมมาภิบาลที่ดี เพื่อยกระดับให้ภูมิภาคอาเซียนมีการพัฒนาทางเศรษฐกิจและสังคมอย่างยั่งยืน

ความร่วมมือทางการเงินที่สำคัญในกลุ่มอาเซียนอีกด้านหนึ่งที่เป็นรากฐานสำคัญในการทำงานของธนาคารกลางในการดูแลเสถียรภาพการเงินก็คือ การที่อาเซียนสามารถจะผนึกกำลังและมีท่าทีร่วมในการเจรจากับคู่ค้าในความตกลงทางการค้า (free trade agreement – FTA) ต่างๆ ไม่ว่าจะเป็น RCEP (ความตกลงหุ้นส่วนทางเศรษฐกิจระดับภูมิภาค) หรือความตกลงทวิภาคีกับประเทศ

คู่เจรจาอื่นๆ หัวข้อสำคัญที่อาเซียนสามารถผลักดันให้เกิดความเข้าใจร่วมกันมากขึ้น คือ เรื่องสิทธิ์ของประเทศในการดำเนินการเพื่อรักษาไว้ซึ่งเสถียรภาพทางการเงินของประเทศ แม้ว่าสิทธิ์นั้นอาจจะกระทบต่อคู่ค้าบ้างในบางช่วงเวลา

แต่ทุกฝ่ายก็ยอมรับว่า การดำเนินการเพื่อรักษาเสถียรภาพของระบบการเงินเป็นเป้าหมายสำคัญที่ควรได้รับการยกเว้นจากหน้าที่อื่นๆ เช่น หน้าที่ในการเปิดตลาด หรือในการต้องให้ national treatment กับต่างชาติ ทั้งนี้โดยมีกติกากำกับดูแลการใช้มาตรการต่างๆ ในกรณีที่จำเป็นเพื่อไม่ให้มีการใช้เพื่อการกีดกันคู่ค้า หรือหลีกเลี่ยงการปฏิบัติตามพันธกรณีของความตกลง จะเห็นได้ว่า ความร่วมมือทางการเงินสามารถเสริมสร้างความเข้มแข็งในภาคการเงินอาเซียน ซึ่งส่วนนี้พลเมืองของอาเซียนโดยทั่วไปอาจจะไม่สามารถสัมผัสหรือเห็นชัดได้เท่ากับเรื่องการอำนวยความสะดวกทางด้านการโอนเงินรายย่อยข้ามประเทศ หรือบริการการเงินอื่นๆ แต่ก็ถือว่าเป็นความร่วมมือที่ช่วยสร้างอำนาจต่อรองของเรากับองค์กรระหว่างประเทศ หรือมหาอำนาจทางเศรษฐกิจ ล่าสุด อาเซียนก็สามารถหาจุดยืนร่วมกันในเรื่อง การใช้เครื่องมือเพื่อบริหารเงินทุนเคลื่อนย้าย (safeguard for capital flows management) ซึ่งจะเพิ่มความคล่องตัวให้กับทางการในการบริหารเงินทุนเคลื่อนย้ายที่มีแนวโน้มผันผวนสูง รวมทั้งเพิ่มความมั่นใจให้กับสมาชิกในการทยอยเปิดเสรีบัญชีทุน (progressive liberalization of capital accounts) เพราะจะยังคงมีอำนาจในการจัดการในยามฉุกเฉินหากจำเป็นต้องนำมาตรการเงินทุนเคลื่อนย้ายมาใช้

ข่าวหรือบทความที่เกี่ยวข้อง