พิพัฒน์ เหลืองนฤมิตชัย

ในช่วงนี้คำว่า Modern Monetary Theory หรือ MMT กลับมาปรากฏในหน้าหนังสือพิมพ์และการถกเถียงด้านนโยบายโดยเฉพาะอย่างยิ่งในสหรัฐ ซึ่งแนวทฤษฎีนี้ตั้งอยู่บนความคิดที่เชื่อว่า รัฐบาลที่กู้ยืมเงินในเงินสกุลตนเอง ไม่จำเป็นต้องถูกจำกัดอยู่ด้วยระดับของหนี้ของรัฐบาล เพราะ “เงิน” ก็คือ “หนี้” ที่รัฐสร้างขึ้น (ผ่านธนาคารกลาง ซึ่งเป็นของรัฐอยู่ดี) ตราบเท่าที่ธนาคารกลางไม่มีทางผิดนัดชำระหนี้ในหนี้เงินสกุลของตัวเอง เพราะธนาคารกลางสามารถพิมพ์เงินเองได้ (และถ้ายังมีคนอยากถือเงินสกุลนั้น) รัฐบาลก็ควรจะสามารถพิมพ์เงินเพื่อสร้างหนี้เพื่อชดเชยการขาดทุนการคลังได้แบบไม่จำกัดได้

ข้อจำกัดของการขาดดุลคือเงินเฟ้อ

ผู้สนับสนุนทฤษฎีนี้บอกว่า ข้อจำกัดจริงๆของการการสร้างการขาดดุลและการสร้างหนี้รัฐบาล ไม่ใช่ระดับหนี้สาธารณะ แต่คือเงินเฟ้อ การทำงบประมาณขาดดุลมากเกินไปจะทำให้เศรษฐกิจร้อนแรง จนเงินเฟ้อสูงจนเป็นปัญหา มุมมองนี้บอกว่า เป็นหน้าที่ของนโยบายการคลัง (ผ่านการขาดดุลการคลัง) ในการควบคุมอุปสงค์ของเศรษฐกิจ การขาดดุลการคลังที่เหมาะสม จึงควรเป็นระดับที่เพียงพอที่จะทำให้เกิดการจ้างงานเต็มที่ (full employment) แต่ก็ไม่มากเกินไปที่จะทำให้เกิดภาวะเงินเฟ้อสูง

ซึ่งตรงข้ามกับการดำเนินนโยบายสมัยใหม่ ที่บอกว่าหน้าที่ในการดูแลเสถียรภาพเศรษฐกิจระยะสั้นและดูแลเงินเฟ้อ เป็นหน้าที่ของนโยบายการเงิน (ดอกเบี้ย)

และแนวความคิดนี้บอกว่า ถ้าเกิดเงินเฟ้อขึ้นจริงๆ รัฐก็ค่อยไปลดการใช้จ่ายขึ้นภาษีเอาตอนนั้นก็ได้ (แต่ไม่มีรัฐบาลไหนในโลกอยากจะขึ้นภาษีหรือลดงบประมาณแน่ๆ ซึ่งนี่อาจจะเป็นจุดอ่อนที่สุดของแนวความคิดนี้)

ไม่ใช่ความคิดใหม่

แม้ชื่อทฤษฎีนี้จะชื่อว่า Modern Monetary Theory แต่แนวความคิดนี้ไม่ใช่เรื่องใหม่ มุมมองนี้คล้ายๆกับที่ Abba Lerner เคยนำเสนอความคิดเรื่อง Functional Finance ในช่วงยุค 1940s ช่วงสงครามโลกครั้งที่หนึ่ง ซึ่งบอกว่านโยบายการคลังควรเป็นนโยบายหลักที่จะทำให้เศรษฐกิจเข้าสู่ระดับศักยภาพ การขาดดุลควรเป็นเรื่องปกติ และการทำงบประมาณแบบสมดุลนั้นไม่จำเป็นเลย

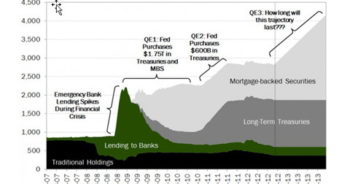

ยิ่งในปัจจุบันที่ทำอย่างไรเงินเฟ้อก็ไม่มา ทำ QE ไปหลายรอบก็เงินเฟ้อก็ยังไม่ขยับ จึงคนตั้งคำถามว่าถ้าธนาคารกลางยินดีที่จะพิมพ์เงินมหาศาล จนทำให้ราคาสินทรัพย์ปรับเพิ่มขึ้นไปเยอะมากขนาดนี้ ทำไมไม่พิมพ์เงินแล้วเอาไปใช้จ่ายหรือลงทุนในโครงสร้างพื้นฐานเพื่อให้ประโยชน์ตกอยู่กับคนส่วนใหญ่ แทนที่จะให้ประโยชน์ตกอยู่กับคนรวยที่ได้รับประโยชน์จากราคาสินทรัพย์

จนมีคนบอกว่า QE นี่แหละที่เป็นสาเหตุทำให้การเมืองในหลายประเทศกำลังจะค่อยๆเอียงซ้าย (ไปทางสังคมนิยม) กันมากขึ้น เพราะคนส่วนใหญ่ไม่รู้สึกว่าได้รับประโยชน์จากทุนนิยมและนโยบายที่รัฐพยายามเข้าแทรกแซง

ในอังกฤษเมื่อสองสามปีก่อน Jeremy Corbyn หัวหน้าพรรคแรงงาน เคยเสนอแนวคิด “People’s QE” ซึ่งสนับสนุนให้ชดเชยการขาดดุลการคลังโดยการพิมพ์เงิน คล้ายๆกับที่ธนาคารกลางอังกฤษพิมพ์เงินโดยนโยบาย QE แล้วนำเงินไปใช้ในโครงการที่เป็นประโยชน์กับคนส่วนใหญ่ หรือในฝั่งยุโรปก็มีแนวความคิด QE for the people ซึ่งใช้แนวเหตุผลเดียวกัน

และคล้ายๆกับแนวคิดHelicopter Moneyที่นำเสนอโดยนักเศรษฐศาสตร์ชื่อดัง Milton Friedman ตั้งแต่ยุค 1960s ซึ่งเขาบอกว่าวิธีง่ายที่สุดที่ธนาคารกลางจะสร้างเงินเฟ้อได้ (และขจัดภาวะเงินฝืด) คือ การเอาเงินขึ้นไปปล่อยจากเฮลิคอปเตอร์ และสัญญาว่าจะไม่ดูดเงินออก (ลองนึกง่ายๆว่าถ้าธนาคารกลางสั่งเพิ่มศูนย์ในธนบัตรทุกฉบับ ราคาสินค้าทุกอย่างคงต้องแพงขึ้นสิบเท่า) ซึ่งในความเป็นจริงวิธีการกระจายเงินที่เหมาะสมกว่าคือการใช้เงินผ่านนโยบายการคลัง

QE vs MMT

แต่จริงๆแล้ว อาจจะพอบอกได้ว่านโยบาย QE ที่ธนาคารกลางทั่วโลกทำกันอยู่ ไม่ได้เหมือนกับแนวคิด MMT หรือ Helicoptor Money เสียทีเดียว เพราะ MMT บอกว่ารัฐสามารถชดเชยการขาดดุลการคลัง โดยให้ธนาคารกลางพิมพ์เงินใหม่ได้เลย (หรือซื้อพันธบัตรรัฐบาลในตลาดแรก) แปลว่าต้นทุนที่รัฐบาลจะกู้เพิ่มไม่ได้สะท้อนผลจากกลไกตลาด แต่ธนาคารกลางกำหนดต้นทุนให้ด้วยปริมาณเงินที่มีไม่จำกัด

แต่ในนโยบาย QE ที่ธนาคารกลางสหรัฐ ธนาคารกลางยุโรป และธนาคารกลางญี่ปุ่น ทำกันอยู่ยังคงเหนียมอายในประเด็นนี้อยู่ และขีดเส้นบางๆ ที่จะไม่ซื้อพันธบัตรรัฐบาลในตลาดแรก แต่ธนาคารกลางจะไล่ซื้อพันธบัตรในตลาดรองหลังจากสถาบันการเงิน หลังจากที่มีคนซื้อพันธบัตรไปแล้ว แปลว่ากลไกตลาดยังคงทำหน้าที่กำหนดต้นทุนที่สะท้อนความเสี่ยงของรัฐบาลในฐานะผู้กู้อยู่ ถ้ารัฐบาลกู้มากเกินไป ก็อาจจะทำให้อัตราดอกเบี้ยในตลาดแรกสูงขึ้นได้

นอกจากนี้ การไล่ซื้อพันธบัตรจากสถาบันการเงินมีจุดประสงค์หลักที่จะทำให้สถาบันการเงินถือสภาพคล่องที่มากเพียงพอ และไล่อัตราผลตอบแทนของสินทรัพย์ปลอดภัยให้ต่ำลง เพื่อให้สถาบันการเงินมีแรงจูงใจไปปล่อยกู้ หรือไปลงทุนในสินทรัพย์เสี่ยงเพิ่มมากขึ้น มากกว่าที่จะชดเชยการขาดดุลและการสร้างหนี้ของรัฐบาล

จริงๆแล้ว ยังไปกันยังไม่สุด แนวความคิดนี้จึงบอกว่า ถ้าทำอย่างไรก็ไม่มีเงินเฟ้อ ทำไมไม่ไปให้สุดซอยกันไปเลย และเอาผลประโยชน์ไปให้ถึงประชาชนทั่วไปด้วย

Green New Deal

การถกเถียงเรื่องนี้รอบนี้ เริ่มมาจากนักการเมืองพรรค Democrat นำเสนอแนวนโยบายกระตุ้นเศรษฐกิจและนโยบายสิ่งแวดล้อม ที่เรียกว่า Green New Deal (GND) (ซึ่งล้อชื่อมาจาก “New Deal” ซึ่งเป็นนโยบายกระตุ้นเศรษฐกิจสมัยประธานาธิบดี Franklin D. Roosevelt สมัยหลังวิกฤตเศรษฐกิจยุคปี 1930s) ซึ่งเป็นนโยบายการลงทุนขนาดใหญ่ด้านพลังงานสะอาด และการลงทุนด้านโครงสร้างพื้นฐานเพื่อแก้ไขปัญหาสภาวะโลกร้อน ซึ่งกำลังจะกลายเป็นนโยบายหลักของพรรค Democrat

แต่คำถามที่ตามขึ้นมา คือจะเอาเงินจากไหนมาจ่าย ซึ่งนักการเมืองดาวรุ่งของพรรค Democrat วัย 29 ปี ชื่อ Alexandria Ocasio-Cortez (AOC) สส. สมัยแรก ที่เคยเป็นหนึ่งในทีมงานของ Bernie Sander ให้สัมภาษณ์เสนอว่าควรนำแนวความคิดเรื่องนี้มาเป็นส่วนหนึ่งของการพูดคุยเรื่องนี้ (นอกจากการตัดงบด้านอื่นและการขึ้นภาษีคนรวย) ทำให้แนวความคิดนี้กลับมาดังเป็นพลุแตก ทุกคนกลับมาพูดถึงกันอีกครั้ง จุดประกายให้นักการเมืองฝ่ายซ้ายกลับมามีความหวังกันอีกครั้ง (โดยมี Stephanie Kelton ที่ปรึกษาทางเศรษฐกิจของ Bernie Sander เป็นผู้สนับสนุนหลักของแนวความคิดนี้)

นักเศรษฐศาสตร์กระแสหลัก

แน่นอนว่านักเศรษฐศาสตร์กระแสหลักส่วนใหญ่ไม่เห็นด้วยกับแนวความคิดนี้ Paul Krugman นักเศรษฐศาสตร์เจ้าของรางวัลโนเบลแม้เห็นด้วยกับนโยบายฝ่ายซ้าย แต่ก็ออกมาโจมตีแนวความคิดนี้ Kenneth Rogoff เรียกแนวความคิดนี้ว่า Modern Monetary Nonsense(ไม่ใช่ “ทฤษฎี” แต่เป็นเรื่องไร้สาระ) Lawrence Summers บอกว่าแนวความคิดนี้เป็นหนทางแห่งความหายนะ แม้แต่ประธาน Federal Reserve Jerome Powell ยังต้องออกมารีบบอกว่า แนวคิดนี้ “ผิด” และบอกว่าหนี้ของรัฐบาลสหรัฐก็อยู่ในระดับสูงจนน่าเป็นห่วงอยู่แล้ว

โดยส่วนใหญ่นักเศรษฐศาสตร์จะชี้ให้เห็นว่าแนวคิดนี้ “ผิด” ด้วยสาเหตุหลายประการ อาทิเช่น แนวความคิดนี้ไม่ได้พูดถึง trade off ระหว่างนโยบายการเงินกับนโยบายการคลัง โดยแนวความคิดนี้บอกกลายๆว่า นโยบายการเงินควรอยู่ใน “ระดับที่เหมาะสม” แล้วปล่อยให้นโยบายการคลังเป็นตัวกำหนดนโยบายอุปสงค์ แต่ในความเป็นจริง นโยบายการคลังไม่สามารถปรับเปลี่ยนสถานะของนโยบายได้อย่างคล่องตัวพอ เพราะข้อจำกัดด้านเทคนิคและด้านการเมือง ลองนึกภาพว่าถ้ารัฐบาลต้องขึ้นภาษีมากๆหรือตัดลดงบประมาณมากๆ เพื่อลดแรงกดดันเงินเฟ้อ คงไม่มีใครอยากทำ และสุดท้ายแล้วเศรษฐกิจจะเข้าสู่ภาวะร้อนแรงตลอดเวลา

หน้าที่ในการดูแลนโยบายด้านอุปสงค์ระยะสั้น จึงกลายเป็นหน้าที่ของนโยบายการเงินไปโดยปริยาย

ในบริบทแบบนี้ การใช้การขาดดุลมากๆ และการเพิ่มขนาดของรัฐมากจนเกินไป จะนำไปสู่การขึ้นอัตราดอกเบี้ยของธนาคารกลาง ทำให้การใช้จ่ายของรัฐ ไปเบียดบัง (crowd out) การลงทุนและการใช้จ่ายของภาคเอกชน

ประเด็นที่สองคือแนวคิดนี้บอกว่า ธนาคารกลางสามารถพิมพ์เงินมาเพื่อจ่ายหนี้ของรัฐบาลได้เรื่อยๆ แต่อย่างที่เราเห็นในหลายประเทศ ปริมาณเงินไม่สามารถพิมพ์ออกมาโดยไม่จำกัดได้ เมื่อเกินระดับหนึ่งเงินเฟ้อจะเริ่มมา และอาจจะนำไปสู่สถานการณ์เงินเฟ้อสูงมาก (hyperinflation) ได้ หากขีดจำกัดนั้นถูกทำลายลง

นอกจากนี้ยังมีประเด็นเรื่องความยั่งยืนทางการคลัง แม้ในความเป็นจริง จะไม่มีรัฐบาลประเทศไหนจ่ายคืนหนี้ของตัวเองจนหมด ตัวชี้วัดสำคัญที่ตลาดจับตาดู คือ ระดับหนี้ต่อรายได้ (debt to GDP) ว่าอยู่ในระดับที่มีเหตุมีผลและควบคุมได้หรือไม่

ถ้าหนี้ถูกนำไปใช้เพื่อเพิ่มการเจริญเติบโต และอัตราการเจริญเติบโตทางเศรษฐกิจสูงกว่าอัตราดอกเบี้ย และอัตราการเพิ่มของหนี้เพื่อชดเชยการขาดดุลการคลัง ระดับหนี้ต่อรายได้ก็อาจจะไม่ได้เพิ่มในอัตราที่สูงเกินไป แต่ถ้าการขาดดุลเพิ่มขึ้นอย่างรวดเร็ว หรือต้นทุนการกู้ยืมสูงขึ้น ภาคเอกชนอาจจะหมดความมั่นใจ ไม่ถือพันธบัตรของรัฐบาลนั้น คงถูกลดอันดับความน่าเชื่อถือกันอย่างรวดเร็ว

จริงอยู่ธนาคารกลางอาจจะมาเป็นผู้ซื้อได้ แต่ผลที่จะเกิดขึ้นคือนักลงทุนอาจจะหมดความมั่นใจกับเงินสกุลประเทศนั้น ผลจะไปปรากฏกับค่าเงินที่จะลดค่าอย่างรวดเร็ว จนเกิดผลกระทบต่อเนื่องต่อเงินเฟ้ออีก วนๆไปอีก

แม้นักวิชาการและนักเศรษฐศาสตร์หลายคนจะเห็นด้วยกับแนวนโยบายที่รัฐมีบทบาทในการลงทุนในปัจจัยพื้นฐาน และอาจจะมีหลายคนที่อาจจะมองว่าภาวะเงินเฟ้อต่ำในปัจจุบัน รัฐบาลมีที่ว่างพอที่จะทดลองนโยบายแบบใหม่ๆ เพื่อใช้ประโยชน์จากสถานการณ์ แต่นักเศรษฐศาสตร์กระแสหลักส่วนใหญ่แนวคิดนี้อาจจะสร้างความเสี่ยงและความไม่เชื่อมั่นด้านนโยบายได้ ถ้านำไปใช้กันจนเกินขอบเขต

แต่ถ้ากระแสการเมืองจะเราพาไปหานโยบายเช่นนั้นจริงๆ ก็คงต้องเตรียมตัวรับการความเสี่ยงเงินเฟ้อที่จะสูงขึ้นในอนาคต