ตามที่รัฐบาลได้มีนโยบายกำหนดให้มีการแก้ไขปัญหาฝุ่น PM 2.5 – PM 10 เป็นวาระแห่งชาติ และมอบหมายให้ทุกหน่วยงานจัดลำดับความเร่งด่วนและการแก้ปัญหาอย่างจริงจัง กรมสรรพสามิต กระทรวงการคลัง จึงเห็นควรนำปัจจัยเรื่องการปล่อยมลพิษฝุ่น PM มาเป็นหลักการในการกำหนดอัตราภาษีควบคู่ไปกับหลักการปล่อยก๊าซคาร์บอนไดออกไซด์ (CO2) ที่มีอยู่เดิม โดยกรมสรรพสามิตจัดเก็บภาษีรถยนต์ตามอัตราการปล่อย CO2 ตั้งแต่ปี 2559 บนหลักการด้านสิ่งแวดล้อม เนื่องจาก CO2 จากภาคการขนส่งเกิดจากการเผาไหม้เชื้อเพลิงฟอสซิล เมื่อถูกเผาไหม้จึงปล่อย CO2 ในชั้นบรรยากาศ ก่อให้เกิดภาวะเรือนกระจกอันเป็นสาเหตุหลักให้เกิดสภาวะโลกร้อน

อย่างไรก็ตาม แม้ว่ามาตรการการจัดเก็บภาษีรถยนต์ตามอัตราการปล่อย CO2 จะมีส่วนช่วยในการลดก๊าซเรือนกระจก แต่มาตรการดังกล่าวยังไม่ครอบคลุมถึงปัญหามลพิษจากท่อไอเสียที่ก่อให้เกิดปัญหาฝุ่นควันและมลพิษทางอากาศ โดยเฉพาะรถยนต์ที่ใช้เครื่องยนต์ดีเซล ได้แก่ รถยนต์กระบะ และรถยนต์กระบะ 4 ประตู (Double Cab) ทั้งนี้ ในปัจจุบัน รถยนต์ที่ผลิตและจำหน่ายในประเทศต้องมีการทดสอบค่ามลพิษอ้างอิงมาตรฐานยูโร 4 ซึ่งกำหนดให้รถยนต์ที่ใช้เครื่องยนต์ดีเซลปล่อยฝุ่น PM ได้ไม่เกิน 0.025 กรัมต่อกิโลเมตร

ดังนั้น การใช้มาตรการภาษีเพื่อยกระดับมาตรฐานการปล่อยมลพิษจากท่อไอเสียของรถยนต์ที่ใช้เครื่องยนต์ดีเซลจากมาตรฐาน ยูโร 4 (PM ไม่เกิน 0.025) ในปัจจุบันเป็นมาตรฐาน ยูโร 5 (PM ไม่เกิน 0.005) ให้เร็วยิ่งขึ้น เพื่อลดอัตราการปล่อยฝุ่นจากท่อไอเสียของรถยนต์ใหม่ ย่อมจะส่งผลประโยชน์ต่อสุขภาพอนามัยของประชาชนที่คุ้มค่ากับการลงทุนในภาคอุตสาหกรรม ประกอบกับนโยบายสนับสนุนรถยนต์แบบพลังงานไฟฟ้า (Electric Powered Vehicle) ที่ได้รับบัตรส่งเสริมการลงทุนจากสำนักงานคณะกรรมการส่งเสริมการลงทุน (BOI) ให้ลดภาษีสรรพสามิตรถยนต์ไฟฟ้าจากอัตราร้อยละ 8 เป็นอัตราร้อยละ 2 ยังไม่ได้รับความนิยมเท่าที่ควร เนื่องจากรถยนต์ไฟฟ้าดังกล่าวยังมีราคาสูงเมื่อเปรียบเทียบกับรถยนต์เครื่องยนต์สันดาปภายในที่มีขนาดใกล้เคียงกัน จึงเห็นควรสนับสนุนรถยนต์ไฟฟ้าที่ได้รับการส่งเสริมการลงทุนให้มีอัตราภาษีพิเศษ เนื่องจากรถยนต์ไฟฟ้าไม่ก่อให้เกิดมลพิษจากท่อไอเสีย โดยขอสรุปสาระสำคัญ ดังนี้

-

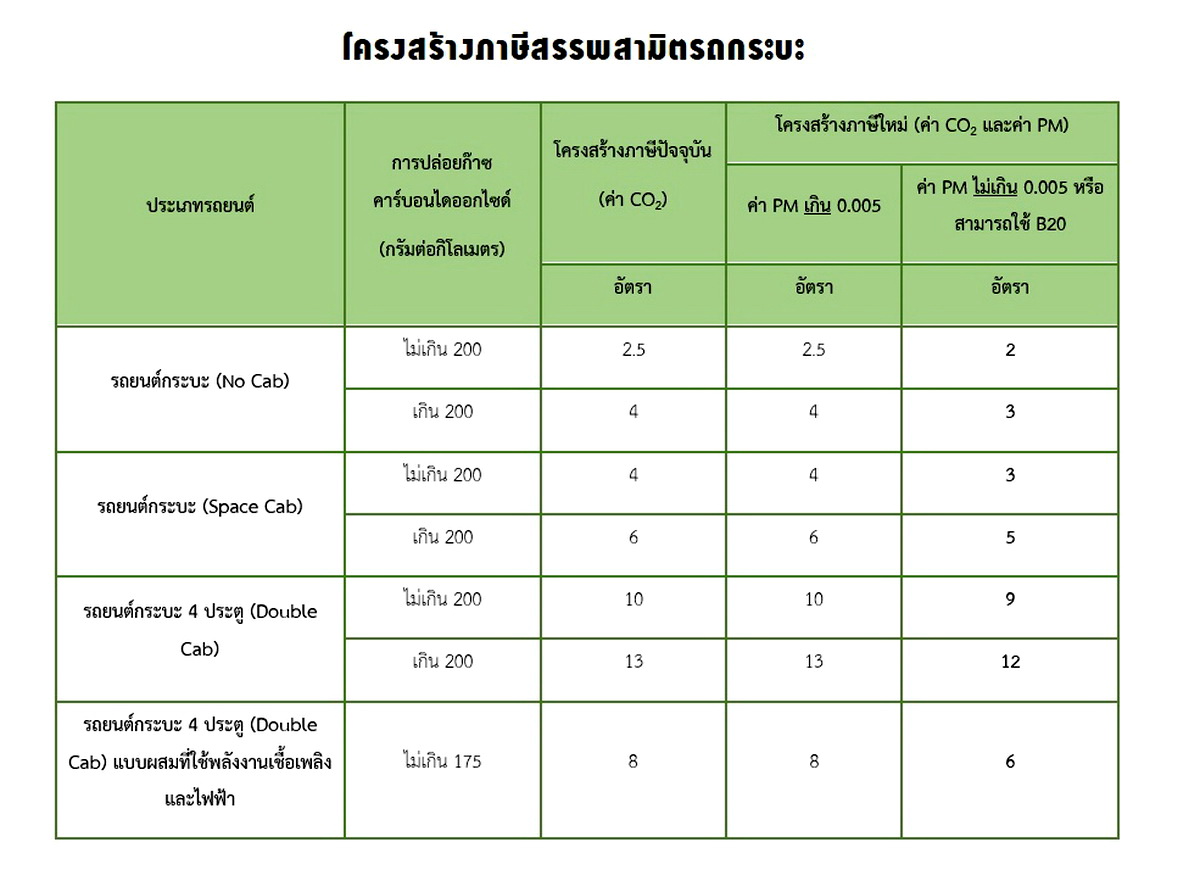

1. ภาษีรถยนต์กระบะและรถยนต์กระบะ 4 ประตู (Double Cab) ปรับลดอัตราภาษีรถยนต์ที่ใช้เครื่องยนต์ดีเซล ได้แก่ รถยนต์กระบะ และรถยนต์กระบะ 4 ประตู (Double Cab) หากมีค่าฝุ่น PM ไม่เกิน 0.005 กรัมต่อกิโลเมตร หรือ รถยนต์ที่ใช้เครื่องยนต์ดีเซลที่ใช้เชื้อเพลิงประเภทไบโอดีเซลไม่น้อยกว่าร้อยละ 20 เป็นส่วนผสมกับน้ำมันเชื้อเพลิงได้ (บี 20) เนื่องจากการเพิ่มสัดส่วนปริมาณการใช้ไบโอดีเซลในน้ำมันเชื้อเพลิงหรือพลังงานทดแทน ในน้ำมันดีเซลส่งผลให้ปริมาณการปล่อยฝุ่น PM ลดลง อันจะเป็นการลดการนำเข้าน้ำมันดิบจากต่างประเทศ เพิ่มความมั่นคงด้านพลังงาน และส่งเสริมการใช้พลังงานทดแทนจากพืชซึ่งเป็นผลผลิตภายในประเทศ

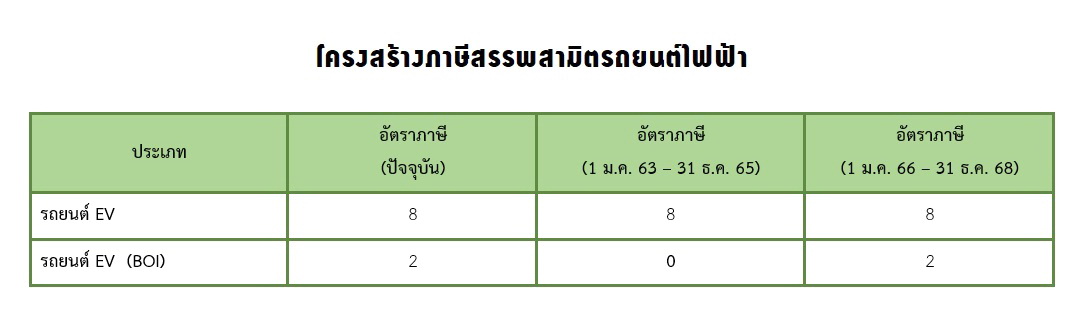

2. ปรับลดอัตราภาษีรถยนต์แบบพลังงานไฟฟ้า (Electric Powered Vehicle) ปรับลดอัตราภาษีรถยนต์ไฟฟ้าภายใต้หลักเกณฑ์และเงื่อนไขของสำนักงานคณะกรรมการส่งเสริมการลงทุน (BOI) เพื่อสิ่งเสริมให้เกิดการลงทุนการผลิตรถยนต์ไฟฟ้าในประเทศไทยอย่างเป็นรูปธรรรม และลดผลกระทบด้านสิ่งแวดล้อม โดยเสนอให้ลดอัตราภาษีรถยนต์ไฟฟ้าสำหรับรถยนต์ไฟฟ้าที่เข้าร่วมโครงการส่งเสริมการลงทุน จากปัจจุบันอัตราภาษีร้อยละ 2 ให้ลดลงเหลืออัตราร้อยละ 0 ตั้งแต่วันที่ 1 มกราคม 2563 จนถึง 31 ธันวาคม 2565 (รวมระยะเวลาทั้งสิ้น 3 ปี) ทั้งนี้ ตั้งแต่วันที่ 1 มกราคม 2566 จนถึงวันที่ 31 ธันวาคม 2568 ให้ใช้อัตราภาษีร้อยละ 2 ตามเดิม

ด้านนายอภิศักดิ์ ตันติวรวงศ์ รัฐมนตรีว่าการกระทรวงการคลัง เปิดเผยว่า วันนี้ที่ประชุมคณะรัฐมนตรีได้มีมติเห็นชอบมาตรการภาษีเพื่อยกระดับมาตรฐานการปล่อยมลพิษจากท่อไอเสียของรถยนต์กระบะ และรถยนต์กระบะ 4 ประตู และรถยนต์ไฟฟ้า ตามที่กระทรวงคลังนำเสนอ โดยรถยนต์กระบะเครื่องยนต์ดีเซลที่มีค่าไม่เกิน 0.005 กรัมต่อกิโลเมตร หรือ สามารถใช้น้ำมันดีเซล B20 จะได้รับการปรับลดภาษีสรรพสามิตลงประมาณ 0.5 -2% ส่วนรถยนต์ไฟฟ้า (EV) ที่ได้รับบัตรส่งเสริมการลงทุนจาก BOI จะได้รับการปรับลดภาษีสรรพสามิต จากอัตราร้อยละ 2 เหลือร้อยละ 0 ตั้งแต่วันที่ 1 มกราคม 2563 จนถึง 31 ธันวาคม 2565 รวมระยะเวลาทั้งสิ้น 3 ปี จากนั้นตั้งแต่วันที่ 1 มกราคม 2566 จนถึงวันที่ 31 ธันวาคม 2568 ให้กลับมาใช้อัตราภาษีร้อยละ 2 ตามเดิม ทั้งนี้ เพื่อส่งเสริมให้มีการผลิตรถยนต์ที่เป็นมิตรต่อสิ่งแวดล้อมเร็วขึ้น การปรับโครงสร้างภาษีรถยนต์ครั้งนี้ คาดว่าจะทำให้รัฐสูญเสียรายได้ไม่เกิน 1,500 ล้านบาท/ปี

ผลที่คาดว่าจะได้รับ

-

1. ส่งผลให้ผู้ประกอบอุตสาหกรรมรถยนต์พัฒนามาตรฐานการปล่อยมลพิษของรถยนต์เครื่องยนต์ดีเซลให้มีประสิทธิภาพในการลดฝุ่น PM ตามมาตรฐานยูโร 5 ได้เร็วยิ่งขึ้น

2. ปัจจุบันมาตรฐานยูโร 4 กำหนดให้ปล่อยฝุ่น PM ได้ไม่เกิน 0.025 กรัมต่อกิโลเมตร ดังนั้น ภายใต้สมมุติฐานกำหนดให้รถยนต์วิ่งในระยะทาง 20,000 กิโลเมตรต่อปี ส่งผลให้รถยนต์ในปัจจุบันปล่อยฝุ่น PM เท่ากับ 500 กรัมต่อคันต่อปี ทั้งนี้ หากกำหนดให้มาตรฐานการปล่อยฝุ่น PM ได้ไม่เกิน 0.005 กรัมต่อกิโลเมตร ตามมาตรฐานยูโร 5 ส่งผลให้รถยนต์ดังกล่าวปล่อยฝุ่น PM ลดลงเท่ากับ 100 กรัมต่อคันต่อปี ทั้งนี้ ในปีงบประมาณ 2561 มีปริมาณรถยนต์กระบะ และรถยนต์กระบะ 4 ประตู (Double Cab) ชำระภาษีสรรพสามิตประมาณ 190,000 คัน ดังนั้น มาตรการดังกล่าวคาดว่าจะส่งผลให้มีการลดฝุ่น PM ของรถยนต์ที่ชำระภาษีสรรพสามิตในแต่ละปีลดลงประมาณ 76 ล้านกรัมต่อปี

3. ลดผลกระทบด้านสุขภาพของประชาชนและค่าใช้จ่ายภาครัฐเกี่ยวกับการรักษาพยาบาล โดยฝุ่น PM2.5 เป็นอันตรายต่อสุขภาพ เพราะสามารถเดินทางผ่านทางเดินหายใจสู่ปอดและกระแสเลือดได้ง่าย เพิ่มโอกาสของโรคหัวใจและโรคเกี่ยวกับทางเดินหายใจ และต้องป้องกันด้วยการสวมใส่หน้ากากอนามัยที่ได้มาตรฐานป้องกันฝุ่นขนาดเล็กโดยเฉพาะ ส่งผลกระทบไปถึงระบบเศรษฐกิจ รวมไปถึงค่าใช้จ่ายที่รัฐจะต้องสูญเสียเกี่ยวเนื่องกับการรักษาพยาบาลผู้ป่วยจากมลภาวะทางอากาศนี้อีกด้วย

ข่าวหรือบทความที่เกี่ยวข้อง