นายผยง ศรีวณิช กรรมการผู้จัดการใหญ่ ธนาคารกรุงไทย จำกัด (มหาชน) แถลงข่าวทิศทางการดำเนินธุรกิจของธนาคารในปี 2562 ว่า จะเดินหน้าโครงการที่ริ่เริ่มไว้ตั้งแต่ในปีที่ผ่านมา โดยมุ่งเน้นในยุทธศาสตร์ 5Ps บนพื้นฐานปรัชญากรุงไทยคุณธรรมเพื่อความยั่งยืน ยกระดับบริการสู่ดิจิทัล พร้อมกับยืนยันว่าจะไม่มีการลดพนักงานโดยเด็ดขาด

นายผยงได้กล่าวสรุปสถานการณ์ในปีที่ผ่านมาว่า มีเรื่องที่ผิดไปจากความคาดหมายของธนาคาร 2 เรื่อง ได้แก่ เรื่องแรก การให้สินเชื่อแก่สหกรณ์ที่ลดลงมากกว่าคาด แม้ธนาคารตั้งใจที่จะลดจาก 120,000 ล้านบาทเป็น 90,000 ล้านบาท เพื่อให้พอร์ตสินเชื่อมีเสถียรภาพและมีความสมดุลมากขึ้น รวมทั้งการกระจายความเสี่ยงของพอร์ตไม่ให้กระจุก แต่ยอดสินเชื่อจริงกลับลดลงมาที่ 70,000 ล้านบาท

ธนาคารพาณิชย์ส่วนใหญ่ไม่ปล่อยกู้ให้กับสหกรณ์เลยทำให้มีการกระจุกตัวในกลุ่มแบงก์รัฐ ทั้งที่สหกรณ์ทำธุรกิจคล้ายกับธนาคาร โดยนำเงินที่ได้จากการปล่อยสินเชื่อไปปล่อยกู้ต่อ แต่ธนาคารตระหนักถึงการกระจุกตัวจึงได้ลดสินเชื่อลงเพื่อกระจายความเสี่ยง

เรื่องที่สอง พอร์ตสินเชื่อเอสเอ็มอี ซึ่งสินเชื่อของธนาคารกระจุกตัวในเอสเอ็มอีบางภาคธุรกิจ และเอสเอ็มอีบางส่วนอยู่ในภาคธุรกิจที่แนวโน้มไม่สดใส ธนาคารจึงได้ศึกษาว่าเอสเอ็มอีในภาคธุรกิจที่มีอนาคตที่ดี และเร่งปรับไปสู่ภาคธุรกิจนั้นมากขึ้นในปีนี้

นอกจากนี้ยังมีจุดท้าทายของธนาคาร โดยต้องมีการปรับตัวให้สอดคล้องกับหลักเกณฑ์การให้ความคุ้มครองแก่ผู้ใช้บริการทางการเงิน หรือ market conduct ในบางมิติ ที่อาจจะยกระดับไม่ทันกับความคาดหวังของสังคมของลูกค้าและผู้กำกับดูแล ธนาคารจึงชะลออย่างมีนัยสำคัญในการให้บริการ โดยเฉพาะธุรกิจการขายประกัน ทำให้รายได้ค่าธรรมเนียมลดลงค่อนข้างมาก

รายได้จากค่าธรรมเนียม ส่วนหนึ่งมาจากการขายประกันและอีกส่วนหนึ่งมาจากเงินปันผลที่จะได้รับจากบริษัทในเครือ คือ บริษัทกรุงไทย-แอกซ่า ก็ไม่ได้รับ จากการที่ชะลอการให้บริการ และมีการทบ ทวนและปรับกระบวนการในการทำธุรกิจการให้บริการ นอกจากธุรกิจประกันยังมีอีกหลายบริการที่รื้อและทบทวน เช่น การให้บริการ trade finance เพื่อให้สอดคล้องกับกระบวนการควบคุม การติดตามดูแล เพื่อให้ธนาคารมีความสามารถที่จะมีความรัดกุมและมีประสิทธิภาพในการให้บริการกับลูกค้า โดยมีรูปแบบ กฎเกณฑ์ กติกา ตามที่ลูกค้าคาดหวังได้อย่างเหมาะสม

ยกระดับกรุงไทยคุณธรรมเพื่อความยั่งยืน

นายผยงกล่าวว่า ปีที่ผ่านมาธนาคารจึงเริ่ม “กรุงไทยคุณธรรม” โครงการเพื่อความยั่งยืนของธนาคาร โดยเป็นการยกระดับตั้งแต่มีการริเริ่มในสมัยที่ ดร.สมชัย สัจจพงษ์ เป็นประธานและดำเนินการต่อเนื่องจนถึงวันนี้ที่ ดร.เอกนิติ นิติทัณฑ์ประภาศ อธิบดีกรมสรรพากร เป็นประธานคนปัจจุบัน

กรุงไทยคุณธรรมมีหลายส่วน เนื่องจากธนาคารต้องเป็นต้นแบบให้กับสังคมในทุกมิติอย่างจริงจัง การเป็นองค์กรยั่งยืน ต้องมีการสอดประสานของทั้งองค์กร เพื่อการเติบโตอย่างมีเสถียรภาพและผู้มีส่วนร่วมหรือ stakeholder ในทุกบริบทของกรุงไทยต้องเดินไปด้วยกัน

“ต้องยอมรับว่าไม่ใช่เรื่องทำผิด เรื่องทำดีแต่สิ่งที่เรายกระดับขึ้นมา หนึ่ง พนักงานในครอบครัวกรุงไทยทุกคนต้องไม่เพิกเฉยกับการทุจริต หรือการทำไม่ถูกต้องตามเกณฑ์ กติกา ทั้งกฎภายในบ้านและกฎนอกบ้านได้อย่างเป็นรูปธรรม สอง การเพิกเฉยหรือการปล่อยให้การทำงานของเราไม่มีประสิทธิภาพเพียงพอในกระบวนการ ซึ่งการไร้ประสิทธิภาพหรือการหย่อนประสิทธิภาพคืออีกหนึ่งรูปแบบของการทุจริต เป็นแนวคิดที่เรานำมาปฏิบัติจริงจัง”

นายผยงกล่าวว่า กรุงไทยคุณธรรมมีคณะกรรมการเข้ามามีส่วนร่วมในการผลักดันอย่างจริงจัง เป็นการดำเนินการจากคณะกรรมการลงมาจนถึงเจ้าหน้าที่ระดับปฏิบัติการ ระดับสาขา ระดับพื้นที่จะต้องสะท้อนถึงแนวคิดปรัชญากรุงไทยคุณธรรมทั้งหมด

“กรุงไทยเป็นองค์กรของรัฐ ผมขอย้ำว่าเราเป็นธนาคารพาณิชย์ของรัฐ รัฐบาลเป็นผู้ถือหุ้นตรงถึง 56% ทุกปีมีผู้ถือหุ้นรัฐบาลโดยอ้อมผ่านกองทุนรวมต่างๆ ผ่านธนาคารต่างๆ อีกพอสมควรรวมแล้วประมาณ 70% ผู้ถือหุ้นรายย่อยของกรุงไทยยังเป็นข้าราชการ เป็นพนักงาน เป็นอดีตพนักงานกรุงไทยอีกมากมาย ยังไม่รวมประชาชน เพราะฉะนั้นเราเป็นธนาคารพาณิชย์ของรัฐ หมายความว่าเราเป็นธนาคารพาณิชย์ของคนไทยทุกคนที่เราต้องช่วยกันสอดส่องดูแล ความรับผิดชอบการดูแลทรัพย์สมบัติของรัฐบาลเป็นหน้าที่ของกรุงไทยทุกคน การตระหนักและเข้าใจถึงหน้าที่ของพวกเราในมิตินี้จำเป็นอย่างยิ่งที่ต้องทำหน้าที่ในทุกมิติให้ดีที่สุด และต้องมีการลงมือทำด้วยไม่ใช่พูดอย่างเดียว” นายผยงกล่าว

ธนาคารให้ความสำคัญกับการยกระดับกรุงไทยคุณธรรม โดยใช้เวลาใช้ทรัพยากรอย่างมากมาย ทั้งกลไก กระบวนการตรวจเช็คตรวจสอบในองค์กร ที่เรียกว่ากำแพง 3 ประการ ได้แก่ First, second and third line of defense ได้มีการยกระดับบูรณาการจนกำแพงมีประสิทธิภาพ องค์กรกรุงไทยเป็นองค์กรที่มีประวัติศาสตร์มา 50 ปี ทุกวิกฤติเศรษฐกิจ เป็นองค์กรเดียวที่ยืนหยัดเป็นกลไกในการช่วยพยุงเศรษฐกิจของประเทศ ทั้งวิกฤติต้มยำกุ้ง ซึ่งหนักที่สุด มีการปิดสถาบันการเงิน 56 แห่งและอีก 16 แห่ง กรุงไทยรับภาระเงินฝากทั้ง 56 และ 16 แห่งมาที่กรุงไทยและบริษัทลูกในขณะนี้คือ กรุงไทยธนกิจเข้ามาอยู่ในระบบกรุงไทยทั้งหมดด้วยการสนับสนุนของรัฐบาล

“ฉะนั้นประวัติศาสตร์บนเกียรติยศและศักดิ์ศรีที่กรุงไทยมีอยู่นานขนาดนั้นไม่มีใครคนใดคนหนึ่งสามารถเปลี่ยนความเป็นกรุงไทยได้ หรือพยายามเบี่ยงเบนธนาคารกรุงไทยไปในทิศทางที่ เพื่อประโยชน์ของคนใดคนหนึ่งได้อย่างแน่นอน นี่คือพื้นฐานที่เราสร้างความตระหนักทั้งองค์กร ให้เห็นภาระหน้าที่การเร่งสร้างปราการ 3 ด้านเข้าด้วยกัน” นายผยงกล่าว

นายผยงกล่าวว่า สิ่งที่น่าภูมิใจ มี 2 โครงการที่ช่วยกันสร้างขึ้นมาคือ หนึ่งโครงการ Compliance Champion โดยมีกรรมการ 1 รายทำหน้าที่เป็นหัวหน้าคณะทำงานผลักดัน จนนำไปสู่การนำเสนอแนวคิดของกรุงไทยทั่วประเทศ จนได้ 10 โครงการได้รางวัลนำมาต่อยอดและประยุกต์ใช้ต่อทั่วธนาคาร สองเป็นโครงการที่เร่งผลักดันคือ 1 หน่วยงาน 1 แผนความดี ที่ได้จากทั่วประเทศนำเสนอ 1,540 โครงการ ตั้งแต่การเพิ่มประสิทธิภาพ การยกระดับกำไร การแก้ไขหนี้ที่ไม่ก่อให้เกิดรายได้ (non-performing loan – NPL) ทั้ง 10 โครงการนำผลักดันและสะท้อนถึง key performance indicator (KPI) ภายในกรุงไทยทุกหน่วยงาน เพราะการเป็นองค์กรต้นทแบบแห่งความยั่งยืน ต้องเดินในทิศทางเดียวกันและปรัชญาแนวคิดเดียวกัน

ยืนยันไม่ลดพนักงานเด็ดขาด

นายผยงกล่าวว่า หัวใจของบริการธนาคารในอนาคตคือ การลดต้นทุนในการให้บริการมีความสำคัญที่สุด ทุก 1 ล้านบาทของรายได้ค่าธรรมเนียมที่ลดลง จะต้องทดแทนด้วยการลดต้นทุนลงให้ได้ 4-5 ล้านบาท ซึ่งตัวเลขนี้เป็นตัวเลขจริง เพราะต้องตัดการทำงานที่ใช้คนลง และนำเทคโนโลยีเข้ามาใช้ให้ได้ในทุกข้อต่อของทุกกระบวนการทำงาน ซึ่งนำไปสู่กระบวนการทำงาน 2 งานสำคัญ ที่เริ่มขึ้นในปีที่แล้ว

โดยหนึ่งงานสำคัญคือ workforce rationalization กรุงไทยจะไม่ใช่คำว่า workforce reduction เด็ดขาด เพราะไม่มีการปลดพนักงานออกจากธนาคารกรุงไทยเด็ดขาด แม้อัตรากำลังจะต้องลดลง แต่จะไม่มีการลดแบบเร่งด่วน เป็นการลดแบบธรรมชาติ คือ ครบอายุเกษียณ การ early retire หรือการลาออก

นโยบายกรุงไทยชัดเจนมานานท่ามกลางกระแสการปลดพนักงานออกในวงการธนาคาร แต่กรุงไทยมีความชัดเจนเพราะกรุงไทยเป็นธนาคารพาณิชย์ของรัฐ ไม่ใช่ปลดพนักงานไม่ได้ แต่ยังไม่มีความจำเป็นที่ต้องทำ และพนักงาน บุคลากร คือหัวใจขององค์กร กรุงไทยเป็นธนาคารแข็งแกร่งในต่างจังหวัดเพราะคน เนื่องจากอัตราการปรับใช้เทคโนโลยียังช้ากว่าในเมือง

การเปลี่ยนผ่านจากยุคธนาคารปัจจุบันไปสู่อนาคตจำเป็นต้องมีคนเชื่อมโยง และการให้บริการธนาคารเป็นธุรกิจแห่งความไว้วางใจ ซึ่งมีมิติความเป็นคนมาเชื่อมโยงกับกลไกเทคโนโลยีต่างให้ประสานกันอย่างเหมาะสม ธนาคารกรุงไทยตระหนักในนโยบายด้านนี้จึงต่อเนื่องและเดินไปตลอดเวลา

ขับเคลื่อนบนจุดแข็งแบงก์พาณิชย์ของรัฐ

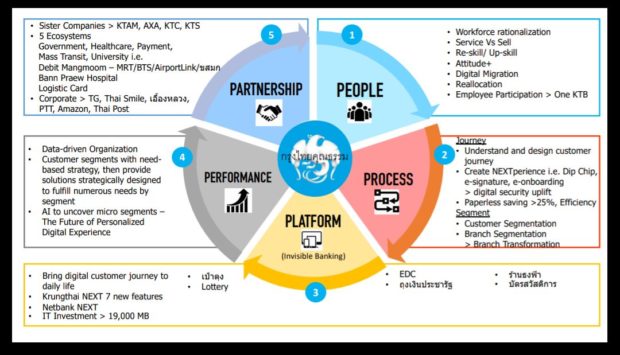

นายผยงกล่าวว่า จุดที่สำคัญ เป็นปีแห่ง execution เป็นปีแห่งการลงมือทำงาน นโยบายการมุ่งสู่การเป็น invisible banking การให้บริการธนาคารต้องไร้ตัวตน ตัวอย่างที่เห็นได้ชัด คือ Grab taxi ที่เป็นพันธมิตรกับธนาคารบางแห่ง เพื่อให้บริการชำระเงินในหลายช่องทาง ไม่ต้องใช้เงินสด นี่คือตัวอย่างการให้บริการธนาคารไร้ตัวตนในบางกิจกรรมของชีวิตประจำวันของคนในปัจจุบัน แสดงว่าการเดินทางบน 5 ecosystems เป็นสิ่งที่ถูกต้อง และที่ต้องเน้นคือการลงลึกในการลงมือทำ บนหลักของ 5Ps ที่มีกรุงไทยคุณธรรมเป็นแกน ซึ่งประกอบด้วย

หนึ่ง Platform ธนาคารต้องการเป็นแพลตฟอร์มของรัฐบาล ซึ่งกรุงไทยตระหนักว่าธนาคารมีความช้า ดังนั้นธนาคารต้องยืนบนจุดยืนที่แข็งแรงที่สุดคือการเป็นธนาคารพาณิชย์ของรัฐ จึงต้องเป็นแพลตฟอร์มของรัฐเท่าที่จะทำได้ เพราะธนาคารไม่สามารถทำได้ทันทุกเรื่อง เนื่องจากรัฐออกมาขับเคลื่อนโครงการไทยแลนด์ 4.0 โดยตรง

โดยธนาคารจะเป็นแพลตฟอร์มใน 5 ด้านด้วยกัน เพราะเชื่อว่าทุกหน่วยงานของรัฐจะต้องเชื่อมเข้ามาใน 5 ด้านนี้เพื่อเชื่อมต่อระบบเศรษฐกิจต่อไป ได้แก่ 1. บัตรสวัสดิการแห่งรัฐ ที่กรุงไทยมองว่าการวางระบบนี้คือการวางโครงสร้างพื้นฐาน digital payment ทั่วประเทศทุกตำบล ที่จะยกระดับต่อเนื่องให้รองรับได้ทั้งการรับชำระเงินและการขายสินค้า ซึ่งต่อไปสินค้าในท้องถิ่นจะสามารถนำมาค้าขายพื้นที่อื่นในประเทศได้อย่างมีประสิทธิภาพ

2. การติดตั้งเครื่อง EDC ซึ่งในปีที่แล้วกรุงไทยได้ผลักดันให้เกิดในระยะเวลา 2-3 เดือน สามารถผลิตบัตรได้ 11 ล้านใบและใช้เวลาไม่นานในการติดตั้งเครื่อง EDC จำนวนมากทุกตำบลในประเทศ และมีหนึ่งองค์ประกอบที่เอกชนต้องการที่จะเข้าร่วมมากคือ e-money ในบัตรสวัสดิการแห่งรัฐ มีร้านค้า โมเดิร์นเทรดจำนวนไม่น้อย เพื่อให้ผู้ถือบัตรสวัสดิการแห่งรัฐเข้ามาจับจ่ายในร้านค้าของตัวเอง

3. ร้านธงฟ้า ธนาคารได้สนับสนุนให้เข้าถึงแหล่งเงินทุนต่อยอดธุรกิจได้หลายจุด และร่วมกับบรรษัทประกันอุตสาหกรรมขนาดย่อม (บสย.) เพื่อให้ร้านธงฟ้าขยายกิจการได้ เป็นการนำโครงการของรัฐมาต่อยอดในเชิงพาณิชย์ ซึ่งได้ประโยชน์ในบริบทธนาคารพาณิชย์ของรัฐได้อย่างดีเยี่ยม

นายผยงกล่าวว่า คณะกรรมการธนาคารได้อนุมัติงบลงทุนทั้งการลงทุนที่ตัดสินใจในปีนี้ 12,000 ล้านบาท และที่เหลือเป็นการลงทุนต่อเนื่องใน 5 ปี ส่งผลให้วงเงินรวมทั้งสิ้น 19,000 ล้านบาท ในอนาคตเมื่อระบบเริ่มเปิดใช้ และเริ่มตัดค่าเสื่อมต้นทุนในเชิงของมิติการลงทุนด้านไอทีจะสูงขึ้น

สอง Partnership การเป็นแพลตฟอร์มนอกจากใช้เวลาในการเจาะเข้าไปยังหน่วยงานที่เกี่ยวข้องใน 5 ด้านนั้นแล้ว จำเป็นต้องใช้เวลาในการเชื่อมโยง ecosystem ให้สมบูรณ์ด้วยเช่นกัน ecosystem ของธนาคารจำเป็นที่จะต้องมีพันธมิตรเข้ามาร่วมมืออย่างใกล้ชิด โดยที่ผ่านมาธนาคารยังได้เน้นไปที่ภาคการขนส่ง มวลชน การดูแลสุขภาพ จากจุดเริ่มต้นที่ได้ร่วมทำบัตร EMV 4.0 ในบัตรสวัสดิการแห่งรัฐ ทำให้มีพันธมิตรที่ธนาคารเข้าร่วมด้วย

ส่วนสวัสดิการรักษาพยาบาลทั้งข้าราชการและผู้มีสิทธิที่รัฐบาลรับภาระค่าใช้จ่าย ในการใช้บริการโรงพยาบาลรัฐทุกแห่ง ซึ่งต้องมีการตรวจสอบสิทธิก่อนเข้าใช้นั้น ธนาคารได้วางระบบเครือข่ายเสร็จสิ้นแล้วกับโรงพยาบาลของรัฐทั่วประเทศ เพื่อรองรับการปฏิบัติงานของกรมบัญชีกลางและกระทรวงสาธารณสุข

นอกจากนี้ยังได้เป็นพันธมิตรกับกรมศุลกากร เปิดบัตรกรุงไทยโลจิสติกส์ และจะขยายการเป็นพันธมิตรกับหน่วยงานอื่นที่เกี่ยวข้อง แต่เน้นที่กระทรวงการคลังก่อน ขณะที่พันธมิตรด้านอื่น ได้แก่ บริษัทการบินไทย บริษัท ปตท. บริษัทไปรษณีย์ไทย เพื่อเชื่อมโยง ecosystem และขยายเครือข่ายโลจิสติกส์ เพราะโลจิสติกคือหัวใจสำคัญในการเชื่อมโยงข้าม ecosystem

ทางด้านการเป็นพันธมิตรกับบริษัทในเครือ มีคณะกรรมการฝ่ายจัดการที่ตั้งขึ้นมาดูการดำเนินงานให้มีทิศทางเดียวกับธนาคารกรุงไทยให้เป็นรูปธรรมมากขึ้น ไม่เฉาะด้านนโยบายเท่านั้น แต่ลงลึกไปถึงระบบ มาตรฐานการให้บริการ การเป็นองค์กรคุณธรรม

จัดวางกำลังคนใหม่พร้อมเสริมทักษะเทคโนโลยี

นายผยงกล่าวถึงด้านที่สาม People ครอบคลุมทั้งการจัดวางกำลังคนใหม่ workforce rationalization ให้สอดคล้องกับเนื้องาน การส่งเสริมพนักงานให้เรียนรู้ทักษะใหม่ (reskill-upskill) เพื่อเพิ่มประสิทธิภาพในการให้บริการและการตอบโจทย์ลูกค้าในการใช้บริการดิจิทัลของธนาคารอย่างเหมาะสมและวางใจในระบบ

การให้ความสำคัญกับการพัฒนาบุคลากรและจัดวางกำลังคนให้เหมาะสมกับเนื้องาน เกิดขึ้นจากการประเมินอัตรากำลังพนักงานกรุงไทยในเครือข่ายธุรกิจมีจำนวนรวมทั้งสิ้น 18,000 คน ในเดือนเมษายนปีที่ผ่านมา ควบคู่กับการประเมินเนื้องานในสาขา ซึ่งพบว่าสามารถแบ่งลักษณะงานออกเป็น 2 ส่วน ส่วนละ 4 บริการ โดย 4 บริการแรก ได้แก่ ฝากเงิน ถอนเงิน โอนเงิน และจ่ายบิล ส่วนธุรกิจหลักของการขายอีก 4 บริการ คือ เงินกู้ ขายประกัน ขายหน่วยลงทุน การให้คำแนะนำลงทุนและบัตรพลาสติก และมีสัดส่วนกิจกรรมของสาขาถึง 90%

ธนาคารได้จัดทำเวิร์กชอปให้กับพนักงานกว่า 600 สาขาทั่วประเทศเพื่อหาแนวทางการเพิ่มประสิทธิภาพ และพบว่าหากธนาคารไม่สามารถชนะใจลูกค้ากลุ่มใดหรือมีปฏิสัมพันธ์ในเรื่องดิจิทัล ทั้งโมบายแอปพลิเคชัน เอทีเอ็ม หรือช่องทางอื่น จะเสียลูกค้าอย่างเร็วในช่วง 3-6 เดือน ซึ่งมีข้อมูลชัดเจนจากช่วงปี 2016 ย่างเข้าสู่ 2017 กรุงไทยเป็นธนาคารที่มีการปิดสาขามากสุด และเสียลูกค้าไปมากพอสมควร ต่อมาช่วง 2017 ย่าง 2018 ได้ชะลอการปิดสาขาอย่างมีนัยสำคัญ ขณะที่ธนาคารคู่เทียบ (peer) มีการปิดสาขา ทำให้มีลูกค้าทะลักเข้ามาที่ธนาคารจำนวนมาก

เมื่อได้ข้อมูลลักษณะนี้ ธนาคารจึงได้ตรวจสอบในเชิงลึกกับ 622 สาขาที่มีเพื่อดูปฏิสัมพันธ์กับลูกค้า เพื่อความเข้าใจที่ถูกต้อง ก็พบว่าลูกค้าเปลี่ยนพฤติกรรมไปใช้ช่องทางดิจิทัลอย่างมีนัยสำคัญ ส่วนอีก 500 สาขาลูกค้ายังมีการเปลี่ยนแปลงด้านดิจิทัลช้ามาก

นายผยงกล่าวว่า ธนาคารยังไม่ปรับเปลี่ยนสาขา 500 ที่มีการเปลี่ยนแปลงด้านดิจิทัลช้า แต่สำหรับ 622 สาขานั้นอาจต้องปิดบางสาขาหรือควบสาขาและเปิดใหม่ในทำเลใหม่ หรือยกระดับ แต่การปรับเปลี่ยนสาขาไม่ได้ดำเนินการบนพื้นฐานจำนวนพนักงาน ซึ่งธนาคารได้ทำความเข้าใจกับพนักงานทั้ง 18,000 คนไปแล้ว นอกจากนี้การปรับสาขาต้องมีเครื่องมือที่พร้อม มีประสิทธิภาพ สามารถให้บริการที่หลากหลายในแต่ละจุดได้ เพื่อให้คนทำงานได้อย่างมีประสิทธิภาพ

“โครงการยุทธศาสตร์บน workforce จะเร่งทำไปพร้อมกับ network ในปีนี้ เพราะการพัฒนาคนและการพัฒนายกระดับช่องทาง ต้องสอดประสานในรูปแบบที่เหมาะสม เนื่องจากทั้งหมดเป็นกระบวนการยกระดับที่ทำให้ workforce และ network มีประสิทธิภาพสูงขึ้น” นายผยงกล่าว

สำหรับการจัดสรรกำลังคนนั้น จะมีการแบ่งพนักงานส่วนหนึ่งมาเป็น digital migrator ทำหน้าที่เร่งทำความเข้าใจให้ลูกค้าเข้ามาใช้บริการช่องทางดิจิทัลของธนาคารได้อย่างสบายใจและไว้วางใจ และ digital migrator ไม่จำเป็นต้องทำงานประจำที่สาขา

นายผยงกล่าวว่า ธนาคารจะจัดให้มีการฝึกฝนอบรมเสริมทักษะพนักงานเพื่อให้มีความคุ้นชินกับเทคโนโลยี สามารถใช้ช่องทางดิจิทัลให้ประสิทธิภาพสูงสุด ทั้งในกลุ่ม digital migrator และส่วนอื่น เพื่อให้คุ้นชินกับการปรับเปลี่ยน ทั้งด้านเทคโนโลยี การปรับเปลี่ยนความรับผิดชอบลักษณะงาน การปรับเปลี่ยนสถานที่ทำงาน และสามารถก้าวทันกับการเปลี่ยนแปลง

ปัจจุบันพนักงานของกรุงไทยมีอายุเฉลี่ย 50 ปี ส่วนการ reskill ลงลึกไปถึงว่าพนักงานรายนั้นมีความเชี่ยวชาญในงานด้านใด ทั้งในงานบริการ ซึ่งในส่วนการรับฝากถอน โอนและรับชำระ การ reskill ไม่ยาก แต่ต้องรู้เรื่องเทคโนโลยี แต่ที่จะ reskill มากขึ้นคือการทำความรู้จักลูกค้า KYC ในออนไลน์เพื่อซื้อประกันหรือลงทุน

ยกระดับไอทีเพิ่มประสิทธิภาพลดความเสี่ยง

สี่ Process จำเป็นต้องนำเทคโนโลยีมาใช้ กระบวนการทำงานต้องเหมาะสมกับกลุ่มลูกค้าเป้าหมาย เพื่อให้วิธีการทำงานมีความชัดเจน และยึดแนวทางกรุงไทยคุณธรรมเป็นหลัก เพื่อทำความมั่นใจให้กับสังคมและลูกค้า เช่น กรณีการทุจริต ซึ่งที่ผ่านมาธนาคารได้ปรับปรุงระบบให้กระชับมากขึ้น โดยสามารถตรวจสอบกรณีการทุจริตได้ภายในเวลา 2-3 สัปดาห์จากเดิมที่ใช้เวลาถึง 2-3 เดือน

“ด้วยความที่เราเป็นกรุงไทย ด้วยความที่เราเป็นธนาคารพาณิชย์ของรัฐ เราย่อมถูกคาดหวังจากคนอื่นเป็นเรื่องธรรมดา ซึ่งเราตระหนักรู้และเราเข้าใจ เราจำเป็นต้องปรับตัวเอง ซึ่งได้ยกระดับภายใต้องค์กรคุณธรรม โดยศูนย์ร้องเรียนได้เปลี่ยนกระบวนการมาเป็นศูนย์เดียว ไม่ว่าลูกค้าจะร้องเรียนในช่องทางไหนก็จะส่งมายังหน่วยงานนี้ และเชื่อมโยงกับหน่วยงานที่เกี่ยวข้องเพื่อเร่งแก้ปัญหาอย่างเป็นรูปธรรม กองบัญชาการศูนย์ร้องเรียน ต้องมีระบบออนไลน์และสามารถยกระดับให้ผู้บังคับบัญชาระดับสูงเข้าใจและมีส่วนให้คำแนะนำในเวลารวดเร็ว” นายผยงกล่าว

การยกระดับกระบวนการทำงานได้บรรจุไว้ในแผนงานอยู่แล้ว แต่เมื่อเกิดเหตุการณ์ร้องเรียนขึ้นในช่วง 2-3 เดือนที่ผ่านมา ทำให้ต้องเร่งดำเนินการในบางส่วน ธนาคารจะปรับในทุกช่องทางการให้บริการเคาน์เตอร์ที่ต้องการลงนามในเอกสาร โดยธนาคารมีโครงการภายในคือ e-swipe, e-signature ซึ่งกำลังจะนำไปใช้กับสาขาประเทศ และเร่งติดตั้งเครื่องตรวจสอบบัตรประชาชนอิเล็กทรอนิกส์เชื่อมข้อมูลทะเบียนราษฎร์กับกระทรวงมหาดไทยให้ครบทุกเคาน์เตอร์พร้อมระบบสแกนใบหน้า ภายใน 2 สัปดาห์จากแผนเดิมที่กำหนดไว้ 2 เดือน ธนาคารมีความพร้อมที่จะดำเนินการได้

“เราก็จะสามารถลดความเสี่ยงได้ ทุกวันนี้ความคาดหวังของสังคมกับสถาบันการเงิน โดยเฉพาะธนาคารพาณิชย์ ยกระดับสูงขึ้นมาก แม้บางครั้งความผิดพลาดไม่ได้เกิดจากธนาคาร แต่ก็มีความคาดหวังในมิติใหม่ของสังคมภายใต้บริบทโซเชียลมีเดียที่มีอิทธิพลมาก ธนาคารยังมีแผนที่จะเร่งยกระดับการจัดเก็บข้อมูลผ่านกล้องวงจรปิดจากระบบเทปที่มีอายุการใช้งานสั้น ไปสู่การเก็บข้อมูลแบบกึ่งถาวร และข้อมูลที่บันทึกในเทปนั้นต้องมีกลไกและมีประสิทธิภาพมากพอที่จะนำมาวิเคราะห์ในเชิงชีวภาพ (biometric) รูปหน้าให้ได้ เพื่อให้สามารถตรวจสอบได้ถูกต้องชัดเจนหากมีกรณีทุจริตหรือ fraud ขึ้น” นายผยงกล่าวและว่า การวิเคราะห์เชิงชีวภาพได้กำลังทำการทดสอบใน sandbox และมีการนำมาใช้ในเชิงพาณิชย์แล้วระดับหนึ่ง ต่อไปจะนำไปใช้กับสาขาทั่วประเทศสำหรับการให้บริการและการลดการโกงทุกรูปแบบ ที่อาจจะเกิดขึ้นในสาขาไม่ว่าจากบุคคลภายในหรือบุคคลภายนอกที่เข้ามาตั้งใจโกงโดยใช้สถานที่ของธนาคาร

นายผยงกล่าวว่า การใช้เทคโนโลยีในกระบวนการทำงานไม่ได้เป็นไปเพื่อการยกระดับการให้บริการ แต่เป็นการยกระดับระบบบริหารความเสี่ยงอีกด้วย การควบคุมป้องกันการโกง การเก็บรวบรวมข้อมูล ทั้งหมดกำลังดำเนินการบนยุทธศาสตร์ที่วางไว้ในปีที่ผ่านมา รวมทั้งมีเทคโนโลยีตรวจสอบจุดเชื่อมต่องานของระบบเพื่อไม่ให้กระบวนการงานสะดุด นับเป็นการยกระดับกระบวนการไอทีทั้งระบบ

รุกบริการดิจิทัลเพื่อการเติบโต

ห้า Performance นายผยงกล่าวว่า ผลการดำเนินงาน เป็นจุดที่ธนาคารพาณิชย์และกรุงไทยหลีกเลี่ยงไม่ได้ ในหลายเรื่อง การที่ธนาคารสามารถเพิ่มมูลค่าให้กับการให้บริการและมีอัตรากำไร (margin) รูปแบบเดิมที่ใช้คนจำนวนมาก ไม่สามารถวัดได้อีกต่อไปในยุคที่เทคโนโลยีเข้ามามีบทบาทในปัจจุบัน margin ที่กว้างจะถูกบีบตัวอย่างรวดเร็ว การให้บริการของธนาคารบนหลัก 5Ps ข้างต้นจำเป็นต้องมีพันธมิตรเข้ามาในรูปแบบธุรกิจให้มีประสิทธิภาพมากขึ้นในระยะต่อไปให้ได้

“สิ่งนี้คือสิ่งที่ต้องเร่ง เพราะผลการดำเนินงานของธนาคาร ทั้งส่วนต่างรายได้ดอกเบี้ยสุทธิ (net interest margin) ดีหรือไม่ดี การปล่อยกู้ รายได้ค่าธรรมเนียม การบริหาร NPLs ทุกด้านต้องมีการนำเทคโนโลยีมาใช้อย่างมีประสิทธิภาพมากขึ้น ซึ่งจะมีผลต่อผลการดำเนินงานทุกด้าน” นายผยงกล่าว

นายผยงกล่าวว่า ธุรกิจของธนาคารพาณิชย์คือการรับเงินฝากและการปล่อยกู้ การนำระบบดิจิทัลมาเพื่อทำรายได้ค่าธรรมเนียมเป็นตัวเสริม การปล่อยกู้นั้นจำเป็นต้องมีเงินฝาก แต่การที่จะได้เงินฝากเข้ามาในธนาคาร ต้องมี ecosystem ที่หลายคนเข้ามาในระบบ เพราะจะเป็นแหล่งสภาพคล่องที่ดีและมีต้นทุนไม่สูง แต่หากธนาคารใดไม่มี ecosystem ต้นทุนสภาพคล่องจะสูงขึ้นและได้รับผลกระทบอย่างมาก และส่งผลกระทบต่อ NIM

“ecosystem ไม่ใช่เพียงแต่ระบบชำระเงิน แต่ยังช่วยรักษาสภาพคล่องไว้ได้ด้วย จึงเป็นเหตุผลที่กรุงไทยสร้างและรักษา ecosystem รวมทั้งระบบชำระเงิน เพราะ ecosystem คือแหล่งสภาพคล่องที่ธนาคารพาณิชย์ต้องมี” นายผยงกล่าว

ส่วนการปล่อยกู้ หากไม่รู้จักลูกค้าเพียงพอ อัตราดอกเบี้ยก็จะเป็นอัตราเดียวที่ใช้กับลูกค้าทุกกลุ่ม ทำให้เกิดความลักลั่นในการขอสินเชื่อ แต่หากมีข้อมูลลูกค้า รู้จักเข้าใจลูกค้าอย่างดี การให้สินเชื่อก็จะสามารถให้บริการแบบรายบุคคล (personalization) ที่อยู่บนพื้นฐานการเก็บรักษาความเป็นส่วนตัวของข้อมูลลูกค้า ในอัตราดอกเบี้ยที่ไม่เท่ากันได้ ดังนั้น การลงทุนสร้างกรอบกระบวนการทำงานมีความสำคัญและมีผลกระทบต่อผลการดำเนินงาน

ธนาคารที่มีศักยภาพในการเข้าใจลูกค้าเฉพาะราย จะทำให้มีต้นทุนที่ดีขึ้นได้ ซึ่งกรุงไทยเองกำลังเร่งและเริ่ม digital lending ใน sandbox กับลูกค้าบางกลุ่ม โดยไม่ได้ใช้กติกาเดิม แต่ใช้ parameter และ credit scoring ที่ต่างจากให้กู้แบบเดิม รวมทั้งประเมินผลในด้านความพึงพอใจของลูกค้า และการบริการคุณภาพหนี้

นายผยงกล่าวว่า ปีนี้ผลการดำเนินงานจะเติบโตด้วยด้วยธุรกิจรายย่อย เพราะเป็นภาคที่อ่อนไหวกับการเปลี่ยนแปลงดิจิทัลอย่างมาก ดังนั้น กรุงไทยจึงเร่งยกระดับบริการและช่องทางให้หลากหลาย ทั้งสาขา เว็บไซต์ call center และเพิ่มความเชื่อมโยงระบบสนับสนุนและไอที เพื่อให้ข้อมูลที่ส่งออกมาแต่ละช่องทางมีความทันสมัยตลอดเวลา

นายผยงกล่าวว่า ปัจจุบันสัดส่วนสินเชื่อเงินฝากอยู่ที่ระดับ 92% และไม่มีแผนที่จะระดมเงินฝากในเชิงรุก เพราะเงินฝากส่วนใหญ่เป็น CASA ในระดับ 70% สูงเป็นอันดับสองในระบบธนาคารพาณิชย์ จึงไม่มีแรงกดดันที่เร่งขึ้นดอกเบี้ย นอกจากนี้ แม้ที่ผ่านมาอันดับความน่าเชื่อถือ (credit rating) ของธนาคารต่ำกว่าธนาคารใหญ่เพียง 1 notch ซึ่งสามารถทำให้อัตราผลตอบแทนสูงขึ้นได้ถูกต้องตามกติกา แต่ธนาคารได้รักษาอัตราดอกเบี้ยไว้ด้วยสถานะธนาคารพาณิชย์ของรัฐ แต่หากมีความจำเป็นธนาคารอาจจะพิจารณาปรับขึ้นอัตราดอกเบี้ยเงินกู้รายย่อยหรือ MRR บ้างเพื่อรักษาเสถียรภาพของ NIM หากการแข่งขันของธนาคารพาณิชย์เข้มข้นด้วยการใช้อัตราดอกเบี้ยจูงใจ

ในปีที่ผ่านมา หากนำบริษัท บัตรกรุงไทย จำกัด (มหาชน) ที่ธนาคารถือหุ้น 49% เข้ามารวมในผลการดำเนินงาน ผลประกอบการของธนาคารจะไม่ด้อยกว่าธนาคารคู่เทียบอีก 3 ธนาคารที่ให้บริการบัตรเครดิตโดยตรงจากส่วนงานภายใน นอกจากนี้กรุงไทยยังไม่มีธุรกิจเช่าซื้อ การเปรียบเทียบผลการดำเนินงานต้องคำนึงถึงประเด็นเหล่านี้ด้วย

ทบทวนแผนทุกไตรมาสพร้อมปรับสาขา

นายผยงกล่าวว่า ในปีนี้ธนาคารได้สั่งซื้อตู้เอทีเอ็มจำนวนกว่า 3,000 เครื่อง และมีเครื่องบริการอิเล็กทรอนิกส์อีกหลายอย่าง เพราะธนาคารมองว่าตู้เอทีเอ็มเป็นช่องทางดิจิทัลที่สำคัญ นอกเหนือจากช่องทางโมบายแบงกิงกรุงไทย NEXT โดยจะเริ่มติดตั้งในเดือนพฤษภาคมนี้พร้อมกับปรับเปลี่ยนของเก่า อีกทั้งหลังจากกลางเดือนมีนาคมจะเริ่มปรับเปลี่ยนรูปแบบสาขาต้นแบบ 20 แห่งแรกและจะเร่งปรับเปลี่ยนให้ครบ 500 สาขาทั่วประเทศ นอกจากนี้ยังเร่งปรับเปลี่ยนผลิตภัณฑ์และบริการ

“การตัดสินใจในปีนี้จะเป็นทันการณ์ตามปัจจัยต่างๆ ทุกไตรมาสจะมีการทบทวน ณ จุดใดจุดหนึ่ง ผมจะมีแผน 1 ปีและทบทวนทุกไตรมาส ขยายออกไปเรื่อยๆ” นายผยงกล่าว

นายผยงกล่าวว่า สินเชื่อในปีนี้คาดว่าจะขยายตัว 5% สอดคล้องกับการเติบโตของรายได้ประชาชาติที่ประมาณการณ์ไว้ที่ 4.1% ส่วน NPL ยังคงอยู่ในระดับที่เกิน 100,000 ล้านบาทเล็กน้อย และตั้งใจที่จะลดให้ต่ำกว่าระดับนี้ อย่างไรก็ตาม อัตราส่วนค่าเผื่อหนี้สงสัยจะสูญต่อสินเชื่อด้อยคุณภาพของธนาคารสูงขึ้น

“ผลประกอบการของกรุงไทยเติบโตอย่างมีเสถียรภาพและใกล้เคียงกับธนาคารอื่นอย่างมีนัยสำคัญ รวมทั้งยังมีอัตราส่วนค่าเผื่อหนี้สงสัยจะสูญต่อสินเชื่อด้อยคุณภาพจากระดับ 100% มาที่ 120% และคาดว่าปีนี้จะอยู่ในระดับ 120-130% ส่วนผลกำไรคาดว่าจะไม่ต่ำกว่าปีก่อนภายใต้งบลงทุนที่เพิ่มขึ้น” นายผยงกล่าว

ในปีที่ผ่านมาธนาคารกรุงไทยมีอัตราส่วนค่าเผื่อหนี้สงสัยจะสูญต่อสินเชื่อด้อยคุณภาพ 125.81% และธนาคารและบริษัทย่อยมีกำไรสุทธิ 28,491 ล้านบาท ส่วนผลประกอบการของธนาคารมีจำนวน 25,100.62 ล้านบาท

ธนาคารตั้งเป้าผู้ใช้บริการ Krungthai NEXT ปีนี้ไว้ที่ 10 ล้านคนจากปัจจุบันมียอดผู้ใช้งาน 4 ล้านคน ขณะนี้กำลังปรับปรุงเสถียรภาพ ประสิทธิภาพ และความสามารถรองรับปริมาณการทำธุรกรรมให้เพิ่มขึ้น โดยคาดว่าจะแล้วเสร็จในช่วงเดือนมีนาคม ซึ่งจะกลับมากระตุ้นลูกค้าให้มาใช้อีกครั้ง

นายผยงกล่าวยอมรับว่า กรุงไทยเป็นธนาคารรายที่ 5 ในระบบธนาคารพาณิชย์ที่เปิดให้บริการโมบายแบงกิงกรุงไทย NEXT เพราะเปิดให้บริการช้ากว่าธนาคารอื่น แต่ก็มีความภาคภูมิใจเนื่องจากได้พัฒนาระบบจากการรวมพลังของบุคลากรภายในของธนาคารจำนวน 100 คน ที่ทุ่มเทเพราะต้องการให้บริการมีความเป็นเอกลักษณ์ เป็นที่ยอมรับของผู้ใช้บริการ และที่สำคัญ พัฒนาในเวลาอันสั้นตั้งแต่เดือนพฤษภาคม จนสามารถเปิดให้บริการได้ในเดือนตุลาคม

“นี่คือพลังที่ซ่อนเร้นของชาวกรุงไทย เป็น homemade ของกรุงไทย ซึ่งหลายปีที่ผ่านมีการพัฒนาด้านไอทีน้อยมากเมื่อเทียบกับคู่เทียบในระบบธนาคาร เฉลี่ยมีจำนวน 2,000-2,500 ล้านบาทต่อปี ความยากอยู่ที่การนำนวัตกรรมมาใช้คู่กับกระบวนการทำงานและให้ผู้ให้บริการสามารถเข้าใจทุกมิติของเทคโนโลยีที่จะนำมาใช้ให้เกิดประโยชน์สูงสุดในสิ่งที่กำลังทำหน้าที่อยู่ เป็นเรื่องยาก เพราะไม่มีการเรียนรู้ของบุคลากร ขององค์กรมาก่อน แต่ขณะนี้กรุงไทยมีความก้าวหน้าไกล มี learning curve ที่ชันมาก” นายผยงกล่าว

นายผยงกล่าวว่า Cost to income ratio ของธนาคารอยู่ที่ 47% ส่วนใหญ่มากจากค่าใช้จ่ายด้านพนักงาน โดยคิดว่าจำนวนพนักงานทั้งหมด 22,000 คนในอีก 4 ปีจะลดลงได้ 30% เป็น 21,000 คน ซึ่งจะเป็นระดับจำนวนพนักงานที่เหมาะสมกับการดำเนินธุรกิจ ปรับเปลี่ยนฐานเพื่อเข้าสู่ Invisible Banking อย่างยั่งยืน ส่วนจำนวนสาขาอาจจะลดลงเป็น 1,000 สาขาในอีก 2 ปี เนื่องจาก touch point ทุกแห่งให้บริการแบบสาขาได้

ข่าวหรือบทความที่เกี่ยวข้อง