ลัทธพร รัตนวรารักษ์ [email protected]

บทความนี้กลั่นกรองเนื้อหาจากบทความ aBRIDGEd ฉบับเต็มเรื่อง “ประเทศตลาดเกิดใหม่ได้หรือเสียอะไรจากความเชื่อมโยงทางการเงิน” เผยแพร่ในเว็บไซต์ของ สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์

ตั้งแต่ต้นปี 2018 ที่ผ่านมา นักลงทุนต่างชาติได้เทขายหุ้นไทยอย่างต่อเนื่องและมากที่สุดเป็นประวัติการณ์เมื่อเทียบกับช่วงเดียวกันในอดีต ไม่ใช่เพียงแต่ประเทศไทยเท่านั้น แต่ตลาดหุ้นในประเทศตลาดเกิดใหม่อื่นๆ ก็เจอกับแรงเทขายจากต่างชาติเช่นเดียวกัน ซึ่งส่วนหนึ่งมาจากสัญญาณการขึ้นอัตราดอกเบี้ยของธนาคารกลางสหรัฐอเมริกาและการปรับการลงทุนตามสภาวะเศรษฐกิจโลก นั่นก่อให้เกิดคำถามว่าการเปิดเสรีทางการเงินจะส่งผลให้ประเทศตลาดเกิดใหม่มีเศรษฐกิจที่ผันผวนและเปราะบางต่อปัจจัยภายนอกมากน้อยเพียงใด แต่ความเชื่อมโยงทางการเงินระหว่างประเทศก็เป็นสิ่งที่หลีกเลี่ยงไม่ได้ในยุคดิจิตอลไร้พรมแดน ที่ข้อมูลเปิดกว้างและมีเทคโนโลยีทางการเงินที่หลากหลาย ซึ่งช่วยให้การโอนเงิน การเคลื่อนย้ายเงินทุน การลงทุนข้ามชาติ และการกู้ยืมจากต่างประเทศ สามารถทำได้ง่ายขึ้นมาก

บทความนี้ได้สรุปประเด็นสำคัญ 4 ประการ จากงานวิจัยของผู้เขียน ซึ่งได้ศึกษาผลกระทบของความเชื่อมโยงทางการเงินต่อวัฏจักรเศรษฐกิจและครัวเรือนในประเทศตลาดเกิดใหม่ที่ยังมีความไม่สมบูรณ์ของตลาดอยู่ ดังนี้

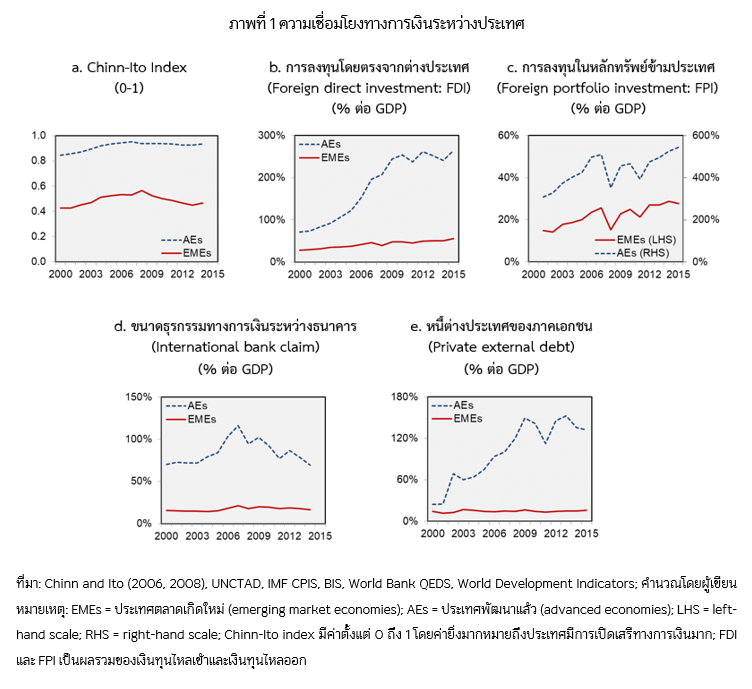

ประการที่ 1: ระดับความเชื่อมโยงทางการเงินระหว่างประเทศสำหรับประเทศตลาดเกิดใหม่ยังมีระดับต่ำกว่าประเทศที่พัฒนาแล้วอย่างมาก โดยวัดจากในหลายมิติ (ภาพที่ 1) เช่น ขนาดการลงทุนโดยตรงจากต่างประเทศ ขนาดการลงทุนในหลักทรัพย์ข้ามประเทศ และ Chinn-Ito Index ที่ใช้วัดการเปิดเสรีของบัญชีเงินทุนเคลื่อนย้ายและการยกเลิกมาตรการกีดกันทางการเงินระหว่างประเทศ

นอกจากนี้ ถึงแม้ความเชื่อมโยงทางการเงินสำหรับประเทศตลาดเกิดใหม่จะมีแนวโน้มเพิ่มขึ้นในช่วงที่ผ่านมาแต่ก็ยังไม่สามารถไล่ตามประเทศที่พัฒนาแล้วได้ทัน โดยมีสาเหตุที่เป็นไปได้ เช่น ข้อจำกัดในการกู้ยืม มาตรการการกำกับดูแลเงินทุนเคลื่อนย้ายที่อาจจะยังเข้มอยู่ในบางประเทศ ต้นทุนทางธุรกรรม ค่าธรรมเนียม ต้นทุนในการหาข้อมูลเกี่ยวกับตลาดต่างประเทศ และการที่โครงสร้างพื้นฐานยังไม่พัฒนาเพียงพอ

ประการที่ 2: ผลกระทบของความเชื่อมโยงทางการเงินต่อประเทศตลาดเกิดใหม่มีทั้งเชิงบวกและเชิงลบ และขึ้นอยู่กับประเภทของความเชื่อมโยงทางการเงิน การที่บริษัทสามารถกู้ยืมเงินจากต่างชาติได้จะช่วยลดการขาดแคลนแหล่งเงินทุนในประเทศหรือกู้ยืมได้ในอัตราดอกเบี้ยที่ถูกลง แต่ผลการศึกษาพบว่าอาจมีส่วนทำให้เศรษฐกิจในประเทศผันผวนมากขึ้น เนื่องจากหนี้ต่างประเทศนั้นมักมีความผันผวนสูง เสี่ยงต่อเงินทุนไหลกลับ และแปรผันขึ้นลงตามวัฏจักรเศรษฐกิจ (procyclical)

ส่วนการออกไปลงทุนในต่างประเทศซึ่งนับเป็นการกระจายความเสี่ยงอย่างหนึ่งนั้น พบว่าจะช่วยลดความผันผวนของผลผลิตในประเทศลงได้เล็กน้อย แต่ทั้งความสามารถในการกู้ยืมจากต่างประเทศและการลงทุนในหลักทรัพย์ข้ามชาติ ช่วยรักษาระดับการบริโภคไม่ให้ผันผวนและส่งเสริมสวัสดิการของครัวเรือนได้ค่อนข้างน้อยหรือไม่ได้เลย ในกรณีที่ตลาดยังมีข้อจำกัดทางการเงินและมีแค่เฉพาะครัวเรือนบางกลุ่มที่สามารถเข้าถึงตลาดต่างประเทศได้

ประการที่ 3: ผลกระทบของความเชื่อมโยงทางการเงินขึ้นอยู่กับความรุนแรงของข้อจำกัดทางการเงิน การเข้าถึงหรือเข้าไม่ถึงบริการทางการเงิน และระดับการพัฒนาของระบบและตลาดการเงินในประเทศ โดยกลุ่มคนที่มีข้อจำกัดทางการเงินระหว่างประเทศมากกว่า เช่น กู้ยืมได้ในปริมาณจำกัด หรือลงทุนข้ามชาติได้แต่ต้องเสียค่าธรรมเนียมสูง แล้วยังไม่สามารถหันมาใช้ตลาดในประเทศทดแทนได้เนื่องจากระบบการเงินในประเทศไม่พัฒนาเพียงพอ มีแนวโน้มที่จะได้รับผลกระทบทางลบจากความเชื่อมโยงทางการเงินมากกว่า

ประการที่ 4: ผลกระทบของความเชื่อมโยงทางการเงินอาจขึ้นอยู่กับระดับความเชื่อมโยงทางการค้า โดยผลกระทบจากการลงทุนข้ามชาติมีแนวโน้มน้อยลงเมื่อประเทศมีความเชื่อมโยงทางการค้ากับประเทศอื่นสูง เนื่องจากภายใต้การศึกษานี้พบว่าความเชื่อมโยงสองประเภทมักส่งผลต่อวัฏจักรเศรษฐกิจในทางตรงกันข้ามและผลอาจจะหักลบกันได้ การทดลองเพิ่มความเชื่อมโยงทางการเงินและการค้าพร้อมกันในการศึกษา พบว่าจะส่งผลดีในการช่วยลดความผันผวนทั้งของผลผลิตและการบริโภคของครัวเรือนทุกประเภทได้ ดังนั้น ความเชื่อมโยงทางการค้าระหว่างประเทศอาจเป็นช่องทางที่ช่วยบรรเทาความผันผวนที่เพิ่มขึ้นจากความเชื่อมโยงทางการเงินได้

ผลการศึกษาในประการที่ 3 และ 4 นั้นสอดคล้องกับแนวคิดเรื่องลำดับของการปฏิรูป (sequencing of reform) ว่าประเทศจะได้รับประโยชน์จากการเปิดเสรีทางการเงินระหว่างประเทศ ก็ต่อเมื่อมีการปฏิรูประบบการเงินในประเทศและเปิดเสรีทางการค้าก่อน การเปิดเสรีทางการเงินเร็วเกินไปโดยที่ยังไม่มีระบบการเงิน โครงสร้างสถาบัน และการกำกับดูแลในประเทศที่ดีพอ อาจจะก่อให้เกิดการจัดสรรทรัพยากรบิดเบือน การลงทุนผิดประเภท และเสี่ยงต่อเงินทุนไหลกลับอย่างฉับพลัน ดังเช่นวิกฤตการณ์การเงินในเอเชีย พ.ศ. 2540

ผลการศึกษาทั้งหมดนี้ชี้ให้เห็นถึงความสำคัญของการพัฒนาทางการเงินภายในประเทศ การลดข้อจำกัดในการกู้ยืมและต้นทุนทางธุรกรรม การส่งเสริมให้ทุกคนสามารถเข้าถึงและใช้ประโยชน์จากบริการทางการเงินได้ทุกประเภทอย่างทั่วถึง และการสนับสนุนความเชื่อมโยงทางการค้าระหว่างประเทศ ซึ่งน่าจะช่วยให้ประเทศตลาดเกิดใหม่ได้รับผลกระทบทางลบน้อยลงและได้ประโยชน์เพิ่มขึ้นจากความเชื่อมโยงทางการเงิน

ดังนั้น การพิจารณานโยบายที่เกี่ยวกับความเชื่อมโยงทางการเงินแบบบูรณาการร่วมกับการพัฒนาในด้านอื่นควบคู่กันไป จึงน่าจะส่งผลดีต่อเสถียรภาพของเศรษฐกิจมากกว่าการเพิ่มความเชื่อมโยงทางการเงินแต่เพียงด้านเดียว

หมายเหตุ : ข้อคิดเห็นที่ปรากฏในบทความนี้เป็นความเห็นของผู้เขียน ซึ่งไม่จำเป็นต้องสอดคล้องกับความเห็นของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์

ข่าวหรือบทความที่เกี่ยวข้อง