ภายใต้กระแสของเทคโนโลยีการเงินหรือฟินเทคในประเทศไทยที่กำลังเติบโตขึ้นเรื่อยๆ ทั้งการตื่นตัวอย่างมากของภาคเอกชนที่หันมาลงทุนในเทคโนโลยีการเงินใหม่ๆ ทั้งในรูปแบบการตั้งบริษัทลูกด้านเทคโนโลยี การจับมือกับบริษัทฟินเทคต่างๆ ในต่างประเทศ เพื่อมาตอบโจทย์การให้บริการในปัจจุบัน และทยอยเปิดให้บริการมากขึ้นเรื่อยๆ เป็นทางเลือกให้แก่ผู้บริโภค

ขณะเดียวกันรัฐบาลก็มีนโยบายเดินหน้าเต็มรูปแบบที่จะผลักดันให้ประเทศไทยเข้าสู่สังคมไร้เงินสด (cashless society) โดยยกระบบทั้งหมดให้เป็นระบบดิจิทัล ด้วยนโบบายหลักอย่าง National e-Payment ที่ต้องการยกเครื่องระบบการชำระเงินใหม่ทั้งหมดให้การจับจ่ายเคลื่อนย้ายเงิน ที่นอกจากจะสามารถตอบโจทย์ความสะดวกสบาย การลดต้นทุนของเศรษฐกิจ และเพิ่มคุณภาพชีวิตของผู้คนแล้ว อีกด้านยังตอบโจทย์ปัญหาคอร์รัปชันและเพิ่มความโปร่งใสในทุกภาคส่วนของสังคมไทย และช่วยให้การใช้ทรัพยากรของประเทศเป็นไปอย่างมีประสิทธิภาพสูงสุด ซึ่งปัจจุบันดำเนินการสำเร็จไปแล้วหลายโครงการ ไม่ว่าจะเป็นพื้นฐานระบบการชำระเงินใหม่อย่างพร้อมเพย์ หรือระบบ QR Code มาตรฐานของประเทศไทย

นอกจากการยกเครื่องระบบการชำระเงินที่เป็นโครงสร้างพื้นฐานของประเทศใหม่แล้ว ธนาคารแห่งประเทศไทย (ธปท.) และสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ในฐานะผู้กำกับดูแลภาคการเงินหลักของประเทศ ได้เปิดกระบะทราย หรือ regulatory sandbox เพื่อรองรับการทดสอบเทคโนโลยีใหม่ๆ นอกเหนือไปจากด้านการชำระเงิน เช่น ด้านสินเชื่อหรือด้านการลงทุน โดยมีกรอบแนวคิดสำคัญคือการรักษาสมดุลระหว่างการเอื้อให้เกิดเทคโนโลยีใหม่ๆ และการรักษาเสถียรภาพระบบการเงิน

อย่างไรก็ตาม เมื่อเทียบกับอีกหลายภูมิภาค อุตสาหกรรมการเงินและระบบเศรษฐกิจของไทยยังถือว่ายังห่างไกลจาก “สังคมไร้เงินสด” โดยมีคนส่วนใหญ่ยังคงใช้เงินสดเป็นสื่อกลางหลักในการใช้จ่าย คำถามสำคัญคือประเทศไทยยังขาดปัจจัยสำคัญอะไรหรือไม่ ทั้งด้านเทคโนโลยี สังคมวัฒนธรรม และกฎระเบียบการกำกับดูแล

เพื่อตอบคำถามดังกล่าว ธนาคารอาคารสงเคราะห์ (ธอส.) จึงพาคณะสื่อมวลชนเดินทางไปเยี่ยมชมบริษัท Auka ฟินเทคสัญชาตินอร์เวย์ ผู้ริเริ่มการออกแบบเทคโนโลยีการชำระเงินผ่านมือถือรายแรกๆ ของโลก เพื่อดูตัวอย่างพัฒนาการของเทคโนโลยีการเงินว่าทำไมและทำอย่างไรประเทศในกลุ่มสแกนดิเนเวียถึงไม่ใช้เงินสดอีกต่อไปแล้ว รวมไปถึงแนวทางการรับมือกับการเปลี่ยนแปลงในอนาคตอันใกล้ โดยเฉพาะในแง่กฎระเบียบการกำกับดูแลที่แตกต่างจากประเทศไทยค่อนข้างมาก และที่สำคัญคือทิศทางและสถานการณ์ที่ประเทศไทยอาจจะกำลังต้องเผชิญเช่นเดียวกัน

AUKA – ฟินเทคแห่งแรกของนอร์เวย์

นายแดเนียล โดเดอเลน (Daniel Döderlein) ผู้ก่อตั้งและผู้บริหารสูงสุดของ Auka เล่าให้ฟังถึงจุดเริ่มต้นของ Auka และเทคโนโลยีการเงินในประเทศนอร์เวย์ว่า ตนเองเริ่มต้นเส้นทางจากปี 2006 ที่เริ่มมีความคิดที่ดูไร้เดียงสาว่าน่าจะมีทางรับและจ่ายเงินจากโทรศัพท์เครื่องเดียวได้ ซึ่งสมัยนั้นมันยังไม่มีสมาร์ทโฟนด้วยซ้ำไป

“จริงๆ ผมรู้เยอะเกี่ยวกับเทคโนโลยี ได้ทำงานในฐานะเป็นผู้ประกอบการมาถึง 12 บริษัท แต่กลับไม่รู้อะไรเกี่ยวกับการชำระเงินเลย ดังนั้นผมก็ตัดสินใจว่าต้องเรียนทุกอย่างที่ต้องรู้เกี่ยวกับการชำระเงิน ก็ใช้เวลาไป 4 ปี เรียนเกี่ยวกับโครงสร้างพื้นฐานการชำระเงิน โครงการการชำระเงิน การใช้บัตร ระบบการชำระเงินระหว่างธนาคาร ภายหลังจากที่เรียนรู้มา 4 ปี ผมก็รู้ว่าระบบที่มีอยู่ทั้งหมดข้างนอกนั้นมันก็แค่ขยะ ขอโทษด้วยที่ต้องพูดแรงขนาดนี้ แต่มันเป็นแบบนั้น”

หลังจากนั้น ด้วยประสบการณ์ 4 ปีที่มีและวิสัยทัศน์ที่จะให้คนจ่ายและรับเงินง่ายๆ ตนเองก็เอากระดาษกับปากกาออกมาเขียนและออกแบบเทคโนโลยีระบบการชำระเงินใหม่จากโครงสร้างพื้นฐานใหม่ทั้งหมด สิ่งที่ได้มาก็คือระบบการชำระเงินใหม่ที่ทำให้คนสามารถรับและจ่ายเงินด้วยเพียงโทรศัพท์ของตนแบบเรียลไทม์ อย่างไรก็ตาม พอพยายามจะนำไปขายธนาคาร เพราะคิดว่าธนาคารเป็นคนที่จะสามารถนำเทคโนโลยีนี้ไปใช้ประโยชน์ได้มากที่สุดจากฐานลูกค้าและระบบการชำระเงินเดิมที่มีอยู่ แต่ปรากฏว่าไม่มีสักธนาคารเดียวอยากจะซื้อมัน นั่นเพราะเหตุผลง่ายๆ ว่าเรามาเร็วเกินไป ธนาคารยังไม่เข้าใจโอกาสที่กำลังจะเกิดขึ้น พวกเขายินดีจะอยู่ในที่ที่ตัวเองอยู่ เขามีความสุขกับการใช้บัตร การใช้เงินสด และวิสัยทัศน์ที่ผู้คนจะใช้มือถือจัดการเกี่ยวกับการเงินของเขามันยังยากที่จะเข้าใจได้”

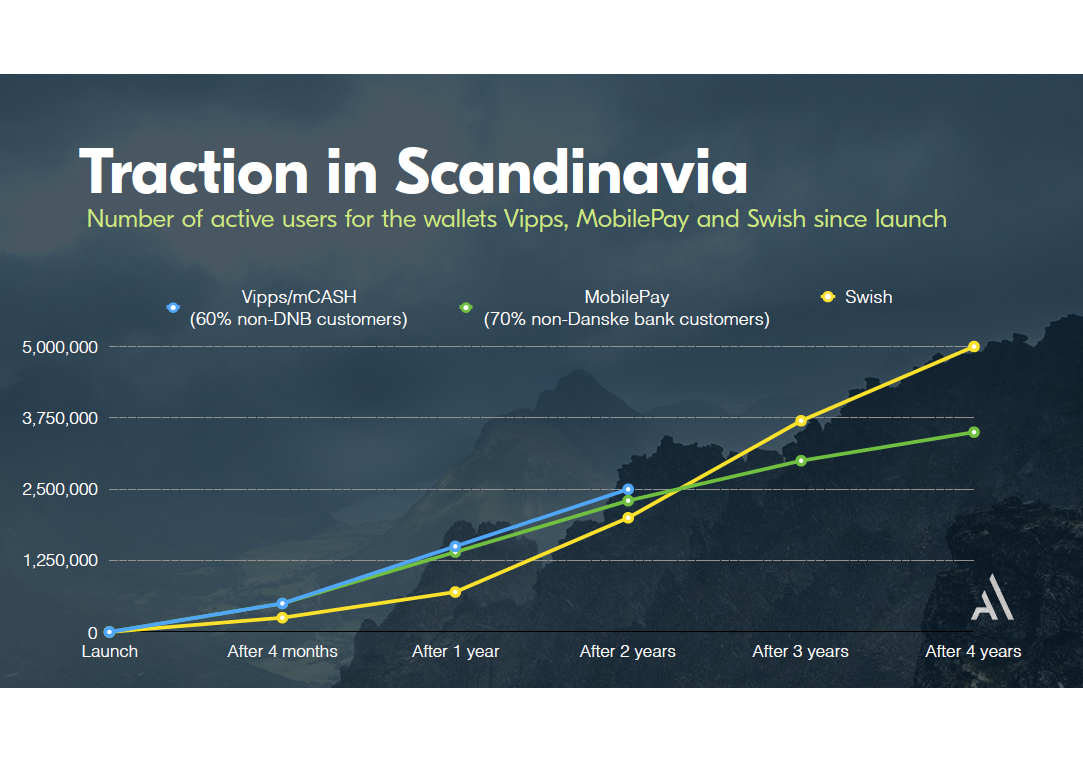

นายแดเนียลกล่าวต่อไปว่า พอตนเองมีเทคโนโลยีและบริการที่สุดยอด แต่กลับไม่สามารถขายได้ให้กับธนาคารที่มีความสามารถในการกระจายเทคโนโลยีนั้นออกไป สิ่งที่ต้องทำต่อไปคือไปขอใบอนุญาตเป็นสถาบันชำระเงิน (payment institution) แห่งแรกของยุโรป และก็เสนอมันเข้าไปในตลาดโดยตรงด้วยตนเองเสียเลย และผลที่ตามมาคือบริษัทตนเองเป็นแห่งแรกที่เริ่มให้บริการชำระเงินผ่านมือถือในนอร์เวย์และสแกนดิเนเวีย และเป็นแห่งแรกที่เริ่มสอนให้ตลาดรู้ว่ามันมีวิธีชำระเงินแบบใหม่อยู่ หลังจากนั้นอีกปีครึ่ง บริษัทนี้ก็กลายเป็นบริษัทการชำระเงินผ่านมือถือที่ประสบความสำเร็จในนอร์เวย์ ด้วยผู้ใช้บริการกว่า 500,000 รายและร้านค้ากว่าอีก 5,000 ร้านค้า จากนั้นธนาคารก็เข้ามาเป็นส่วนหนึ่งของการเดินทางนี้ เราก็ยินดีที่จะขายและทำข้อตกลงต่างๆ ในรูปแบบที่เขาก็อยากจะทำมานานแล้ว เมื่อตลาดพร้อมแล้ว

กฎระเบียบใหม่สั่งเปิดเผยข้อมูล บีบธนาคารปรับตัว

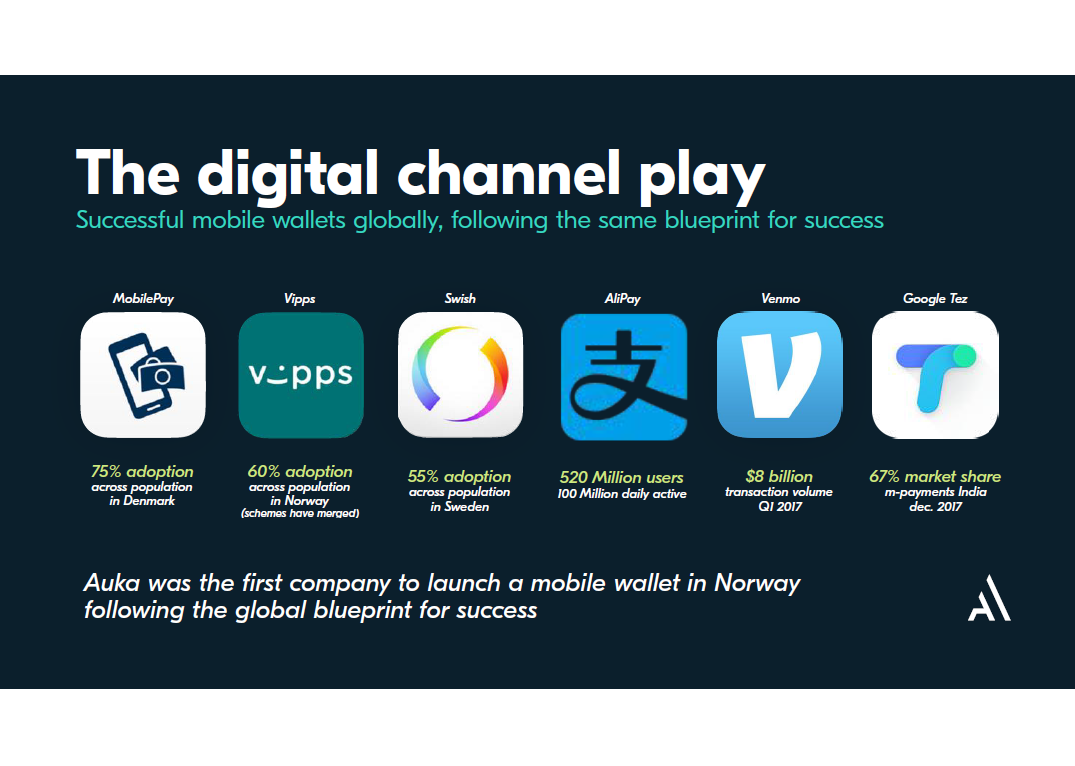

หลังจากเล่าความเป็นมาของบริษัท Auka แล้ว นายแดเนียลเล่าต่อไปถึงที่มาที่ไปของสังคมไร้เงินสดในนอร์เวย์และสแกนดิเนเวีย ว่าจริงๆ แล้วในกลุ่มประเทศสแกนดิเนเวียมีคนใช้การชำระเงินผ่านมือถือมากถึง 65% ของประชากรทั้งหมด ซึ่งสูงสุดในโลก ส่วนหนึ่งเนื่องจากประชากรที่น้อยกว่ามากเมื่อเทียบกับประเทศอื่นๆ แต่สิ่งสำคัญคือประชากรส่วนใหญ่ใช้ และนี่คือสิ่งที่ธนาคารได้ทำในช่วงที่ผ่านมา ซึ่งเรียกว่า Digital Channel Play

อย่างไรก็ตาม คำถามสำคัญต่อไปคือทำไมธนาคารจึงต้องสนใจที่จะให้บริการระบบการชำระเงินรูปแบบใหม่นี้ แทนที่จะยังคงให้บริการแบบเดิมๆ ต่อไปก็ได้

นายแดเนียลกล่าวว่า เหตุผลสำคัญที่ทำให้ธนาคารในประเทศกลุ่มแสกนดิเนเวียต้องลุกขึ้นมาปรับตัวครั้งใหญ่ เพราะสหภาพยุโรปได้เริ่มต้นบังคับใช้กฎหมายบริการการชำระเงินที่เรียกว่า Payment Services Directive หรือ PSD มาตั้งแต่ปี 2007 และทบทวนครั้งล่าสุดเป็น PSD2 ในปี 2015 และให้ผู้ให้บริการทางการเงินทั้งหมด 3 ปีปรับตัวให้สามารถปฏิบัติตามกฎระเบียบใหม่ ซึ่งมีสาระสำคัญคือให้ทุกธนาคารที่มีบัญชีกับลูกค้าจะต้องเปิดเผยข้อมูลเชิงเทคนิคให้ผู้เล่นอื่นๆ ที่ไม่ใช่ธนาคาร หรือเหล่า third party สามารถเข้าถึงข้อมูลพื้นฐานเหล่านั้นและนำเสนอบริการชำระเงินรูปแบบใหม่ๆ แก่ผู้บริโภคได้ โดยแบ่งเป็น 2 ระยะ คือ ภายในต้นปี 2018 ทุกประเทศสมาชิกจะต้องออกกฎหมายของประเทศตัวเองขึ้นมารองรับ และเดือนกันยายน 2019 ให้เปิดเผยข้อมูลทั้งหมด เพื่อให้ผู้เล่นอื่นๆ ในโลกเข้ามาให้บริการได้

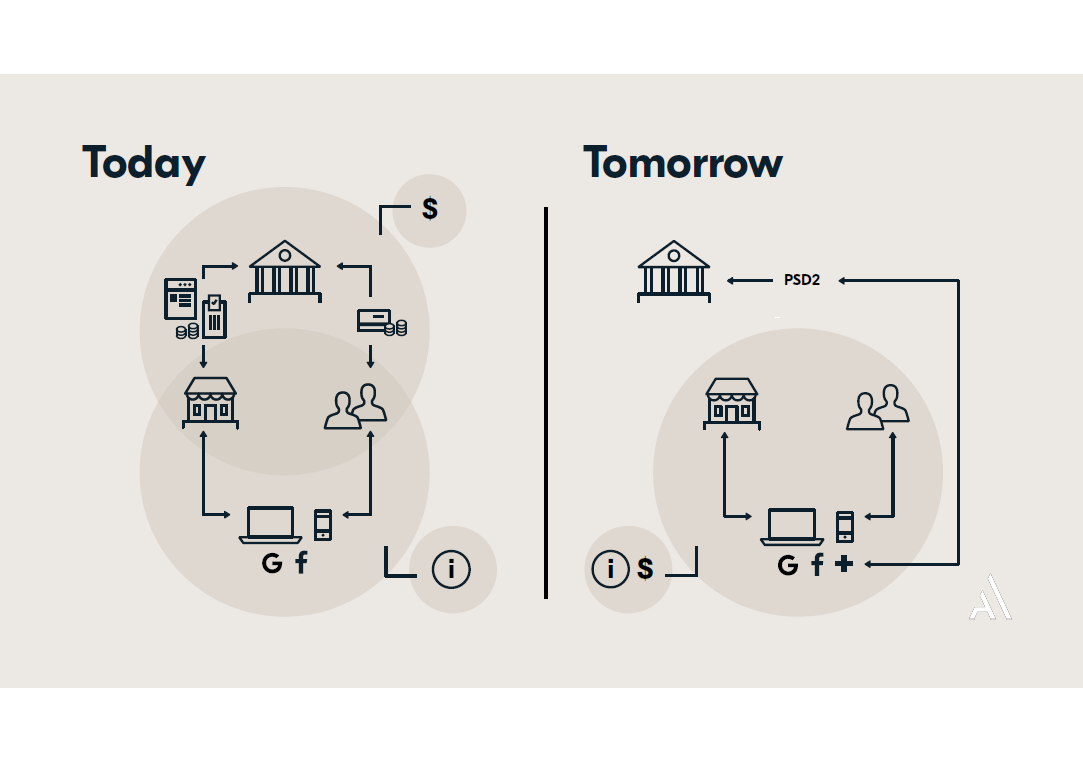

“ณ วันนั้น คำถามคืออะไรคืออนาคตที่จะเกิดขึ้นหากคุณคือธนาคารที่อยู่ในยุโรป? ที่ผ่านมาชีวิตทางการเงินของเราหมุนอยู่รอบๆ ธนาคาร เป็นที่เดียวที่จะได้รับเงินสด ที่จะได้บัตร ที่จะชำระเงิน อยู่กับธนาคารทั้งหมด เป็นความเป็นจริงจนถึงวันนี้ แต่เช่นเดียวกัน ทุกวันนี้ทุกคนก็มีความสัมพันธ์กับผู้ให้บริการอื่นๆ ด้วย คุณมีสื่อสังคมออนไลน์ มีอีเมล มีเฟซบุ๊ก ทวิตเตอร์ ฯลฯ เราเรียกพวกนี้ว่า information services และในอนาคตด้วยกฎนี้ทำให้ธนาคารต้องเปิดระบบขึ้นมาให้ทุกคนเชื่อมต่อเข้าไป เราก็เชื่อว่าพรุ่งนี้ก็จะแตกต่างไป คือสถาบันเหล่านี้สามารถเชื่อมต่อกับธนาคารและให้บริการแก่ผู้บริโภคและร้านค้าด้วยบริการทางการเงินที่เหมือนกัน ที่ถูกครอบครองโดยธนาคารในวันนี้ จะเปิดขึ้นมาฟรีๆ สำหรับทุกคนในวันพรุ่งนี้”

ถ้าคุณคือธนาคารและรู้ว่ากฎระเบียบแบบนี้กำลังมา คุณต้องทำอะไรสักอย่าง และนั่นคือ Digital Channel Play ที่เกิดขึ้นมา คุณต้องสร้างบริการบางอย่างที่เหมาะสมและสามารถแก้ปัญหาให้แก่ผู้บริโภคได้จริงๆ ไม่เช่นนั้นกลุ่ม information services จะชนะ เพราะพวกเขามีจากข้อมูลจากความถี่ของการใช้งานมากกว่าทุกช่องทางของธนาคาร และสิ่งนี้กำลังเกิดขึ้นจริงๆ

ตัวอย่างเช่น ถ้าเปิดเฟซบุ๊กเข้าไปตอนนี้คุณจะเห็นยอดคงค้างของบัญชีทุกๆ ธนาคารที่คุณมี แสดงอยู่ในที่ที่เดียวกันสำหรับให้ข้อมูลคุณ แม้ว่าอาจจะดูประหลาด อาจจะดูน่ากลัว อาจจะดูว่าเป็นสิ่งที่คุณไม่อยากทำ แต่ต้องบอกเลยว่าสิ่งนี้เกิดขึ้นแล้วในยุโรป ในฐานะของผู้ให้บริการชำระเงิน เฟซบุ๊กได้รับอนุญาตให้ทำได้แล้วและได้เริ่มเปิดให้บริการแล้วจริงๆ และในเดือนกันยายน 2019 ก็จะทำอย่างเต็มรูปแบบในยุโรป

อีกตัวอย่างคือแอปพลิเคชัน Spotify ที่ให้บริการฟังเพลงออนไลน์ ซึ่งสามารถจ่ายเงินได้ด้วยบัตรเครดิตหรือเดบิตเท่านั้น และนั่นหมายถึงค่าธรรมเนียมการใช้บัตรกว่า 6.5 ล้านยูโรต่อเดือน (ประมาณ 250 ล้านบาทต่อเดือน หรือ 3,000 ล้านบาทต่อปี) ที่ต้องจ่ายให้ธนาคารเหมือนกับโยนเงินทิ้งลงส้วม และเป็นแรงจูงใจจำนวนมหาศาลที่จะให้ Spotify หันมาเก็บเงินโดยตรงจากบัญชีของลูกค้าแบบฟรีๆ ถ้าสามารถทำได้ และนั่นคือสิ่งที่ PSD2 จะอนุญาตให้ทำ และในมุมกลับกันนี่ก็เป็นแรงจูงใจจำนวนมหาศาลของธนาคารที่จะสร้างทางเลือกการชำระเงินที่ใหม่กว่าดีกว่า ไม่เช่นนั้นคุณก็เสียเงินไป 6.5 ล้านยูโรทุกเดือนแทน

ตัวอย่างสุดท้ายคือ กูเกิลที่ใช้ประโยชน์จากการเข้าไปดูบัญชีธนาคารของลูกค้า ซึ่งเป็นบริษัทที่เชี่ยวชาญการวิเคราะห์ข้อมูล สิ่งหนึ่งที่สามราถอนุญาตให้กูเกิลทำได้คือกูเกิลจะสามารถบอกอะไรได้หลายอย่างเดียวกับ “สถานะการเงิน” ของลูกค้า เช่น อย่างที่เห็นว่ากาแฟสักถ้วยในนอร์เวย์ค่อนข้างแพง แต่ถ้าคุณเลิกซื้อไปสัก 6 เดือน กูเกิลจะบอกว่าคุณสามารถซื้อไอโฟนได้สักเครื่องทันที

“นี่คือความเป็นจริงของธนาคารในยุโรป นี่คือคำอธิบายและเหตุผลจริงๆ ว่าทำไมธนาคารในกลุ่มประเทศนอร์ดิกถึงตัดสินใจที่จะสร้างระบบการชำระเงินใหม่ๆ เพราะพวกเขากลัวว่าคนอื่นจะเข้ามาและให้บริการแทนพวกเขา เขาต้องปกป้องตัวเอง และเราก็เพิ่งรู้ตอนนี้ว่านี่คือสูตรของความสำเร็จ เพราะเมื่อคุณทำผู้คนก็รักคุณ เป็นสิ่งที่เกิดขึ้นในประเทศกลุ่มนอร์ดิกและที่อื่นๆ ในโลกด้วย และที่สำคัญไปกว่านั้นคือ นอกจาก PSD2 ตอนนี้ก็มีความริเริ่มในยุโรปและโลกเกี่ยวกับแนวคิดการเปิดเสรีธนาคาร หรือ open banking มันกำลังเกิดขึ้น มันไม่แค่ในยุโรปแต่ทั่วโลก ทุกคนเชื่อว่าสุดท้ายธนาคารจะต้องเปิดให้ผู้เล่นอื่นๆ คุณจะต้องเลือกว่าจะอยู่รั้งท้ายและยอมรับว่าคนอื่นสักคนจะเอาลูกค้าไป หรือจะก้าวไปข้างหน้าให้บริการและเป็นที่รักของผู้คน”

แนะไทยเร่งปรับตัวก่อนถูกโลกกลืน

นายแดเนียลกล่าวต่อไปถึงกรณีประเทศไทยว่า มีหลายพื้นที่ในโลกที่กฎระเบียบจะเป็นแรงสำคัญในการผลักดันนวัตกรรม อย่างเช่นอินเดียที่พยายามจะออกไปจากสังคมเงินสด และผ่านกฎหมายที่คล้ายๆ กับ PSD2 และสิ่งที่เกิดขึ้นคือกูเกิลเริ่มทดสอบระบบชำระเงินใหม่ๆ และดูว่าจะใช้ได้ดี จะเห็นว่าการเปลี่ยนกฎระเบียบเล็กๆ น้อยๆ จะจุดประกายโอกาส ซึ่งก็อาจจะเป็นความท้าทาย ถ้าคุณคือธนาคาร

อย่างไรก็ตาม หากมองไปทั่วโลกยังพบว่า 75% ของการชำระเงินยังคงเป็นเงินสด นั้นแปลว่ายังมีโอกาสจำนวนมหาศาลที่จะไปสู่เศรษฐกิจดิจิทัลและเราก็ไม่ใช่คนเดียวที่พูดแบบนี้ กลายเป็นว่าทุกคนกำลังประกาศสงครามกับสังคมเงินสดและต้องการดิจิทัลแทน ดังนั้น สำหรับการชำระเงินผ่านดิจิทัลมันก็ยังเป็นแค่ช่วงเริ่มวันใหม่และมีโอกาสมากๆ ซึ่งรวมไปถึงประเทศไทย

คำถามคือมันจะได้ผลอย่างไรและอะไรกำลังเกิดขึ้นในประเทศไทย อย่างที่รู้กันว่ารัฐบาลไทยกำลังมองหาหนทางและผลกระทบที่จะเกิดขึ้นจากสังคมไร้เงินสดอยู่ และก็มีการคาดการณ์จากสมาคมการค้าผู้ให้บริการชำระเงินอิเล็กทรอนิกส์ไทย (Thailand E-Payment Trade Association: TEPA) ว่าภายใน 2 ปีจำนวนของเงินสดจะลดลงจาก 90% ของการชำระเงินทั้งหมดเหลือเพียง 50% เท่านั้น ซึ่งปัจจุบันก็มีความริเริ่มที่จะผลักดันอยู่แล้ว ทั้งมาตรฐาน QR Code, Digital ID ฯลฯ ซึ่งทำให้ร้านค้ามีความสะดวกในการรับเงินมากขึ้น

“อย่างที่รู้ว่า Alipay ได้เข้ามาในประเทศไทยแล้ว ซึ่งขั้นแรกคือเปิดให้นักท่องเที่ยวจีนใช้งาน แต่เมื่อ Alipay สามารถเข้าไปในทุกร้านค้าสำหรับนักท่องเที่ยวจีน มันก็ไม่มีอะไรที่จะไปหยุดไม่ให้เขาหันมาหาคนไทยด้วยนะ คำถามคือใครจะชนะ รัฐบาลไทย ธนาคารไทย หรือ Alipay ข่าวดีก็คือ การมาเรียนรู้ว่าเกิดอะไรขึ้นที่นี่ ที่อื่นๆ ในโลก โดยเฉพาะกลยุทธ์ที่ธนาคารเลือกใช้ ซึ่งที่นี่เขาเลือกจะปกป้องตัวเอง และเพื่อจะปกป้องตัวเอง เขาต้องทำอะไรที่มันไม่สบายนักหรอก เขาต้องรับความเสี่ยง และทดลองอะไรใหม่ๆ และให้บริการประชาชนของเขาด้วยทางออกที่ดีขึ้นภายใต้การแข่งขันที่เพิ่มขึ้น”

แต่ถ้าให้ทำนายคงจะต้องบอกว่ามีโอกาสที่ธนาคารไทยจะสามารถชนะได้ เพราะมีจุดยืนที่เข้มแข็งมากในตลาด โดยเฉพาะการมีรัฐบาลเข้ามามีส่วนร่วมกับพวกเขาตั้งแต่แรกอยู่แล้ว แต่ก็อีกนั่นแหละ ขึ้นอยู่กับธนาคารด้วยที่จะนำข้อมูลเหล่านี้ไปและสร้างการตัดสินใจที่เป็นรูปธรรมจริงๆ ที่จะเคลื่อนไปข้างหน้าและสร้างนวัตกรรมจริงๆ เพราะถ้าคุณไม่ทำ คนอื่นก็พร้อมจะทำแทน

ข่าวหรือบทความที่เกี่ยวข้อง