พร้อมเพย์ (PromptPay) เป็นโครงการหนึ่งของการพัฒนาระบบชำระเงินแห่งชาติ ตามแผนยุทธศาสตร์การพัฒนาโครงสร้างระบบการชำระเงินแบบอิเล็กทรอนิกส์แห่งชาติ (National e-Payment) ที่มีเป้าหมายเพื่อเพิ่มประสิทธิภาพโครงสร้างพื้นฐานการชำระเงินของประเทศ ในการรองรับการเจริญเติบโตของ Digital Economy

ระบบพร้อมเพย์มีบริการรับ จ่าย ชำระ หรือโอนเงินได้หลายรูปแบบ เพราะถูกออกแบบให้เป็นระบบการชําระเงินแบบ Any ID ซึ่งในปัจจุบันสามารถรองรับบริการโอน-รับเงินโดยใช้เอกลักษณ์ประจำบุคคล (ID) เช่น ใช้เลขประจำตัวประชาชน หมายเลขโทรศัพท์มือถือ, e-Wallet ID, QR Code ตลอดจนเลขที่บัญชีเงินฝากธนาคาร นอกจากนี้ ระบบพร้อมเพย์ยังสามารถรองรับการชำระเงินค่าสินค้าและบริการ (Bill Payment) และการเตือนเพื่อจ่าย (PayAlert) อีกด้วย

ระบบพร้อมเพย์สามารถช่วยให้การเข้าถึงบริการทางการเงินในการใช้ชีวิตประจำวันของผู้บริโภคมีความสะดวกและง่ายขึ้น ไม่ว่าจะซื้อของออนไลน์ จ่ายค่าแท็กซี่ จ่ายค่ากาแฟ โอนค่าข้าวให้เพื่อน เป็นต้น เพราะระบบพร้อมเพย์เป็นพื้นฐานในการต่อยอดในการให้บริการทางการเงินอื่นๆ ทั้งการชำระเงินรายย่อย รองรับภาคธุรกิจ ภาครัฐ ประชาชน เช่น ชำระบิล ชำระค่าสินค้าและบริการ และมีช่องทางชำระเงินที่หลากหลายรองรับ e-Commerce, e-Business

ระบบพร้อมเพย์ได้เริ่มให้บริการโอนเงินคืนภาษีเงินได้บุคคลธรรมดาในปี 2560 และตามมาด้วยการโอนเงินสวัสดิการของหน่วยงานภาครัฐ การโอนเงินระหว่างบุคคลธรรมดา และการโอนเงินของนิติบุคคลไปแล้ว ล่าสุดได้เพิ่มบริการเตือนเพื่อจ่าย (PayAlert) และการชำระเงินผ่านโมบายที่สะดวกรวดเร็วด้วย QR Code

โอน-รับเงินด้วย ID และบัญชีเงินฝากธนาคาร

บริการโอน-รับเงินพร้อมเพย์ระหว่างบุคคลกับบุคคลโดยใช้เอกลักษณ์ประจำบุคคล (ID) ได้เปิดให้ผู้บริโภคใช้งานไปแล้วในต้นปี 2560 ซึ่งผู้ใช้บริการโอนเงินผ่านพร้อมเพย์ได้ประโยชน์จากค่าธรรมเนียมการโอนเงินที่ถูกลงมาก ที่กำหนดไว้สูงสุดไม่เกิน 10 บาท มีความสะดวก รวดเร็วในการโอนและรับเงินเพราะมีช่องทางการโอนเงินทางอิเล็กทรอนิกส์ทั้งอินเทอร์เน็ตแบงกิง โมบายแบงกิง และเอทีเอ็ม ซึ่งเดิมในการใช้พร้อมเพย์ต้องมีการลงทะเบียนผูกเลขประจำตัวประชาชนหรือหมายเลขโทรศัพท์มือถือกับบัญชีเงินฝากธนาคารหนึ่งบัญชี แต่ในเดือนมีนาคม 2561 กลุ่มธนาคารได้เพิ่มบริการโอนเงินโดยใช้เลขที่บัญชีธนาคารเข้ามาเป็นส่วนหนึ่งของระบบพร้อมเพย์ และธนาคารบางแห่งได้ยกเว้นค่าธรรมเนียมการโอนเงินให้แก่ลูกค้าด้วย

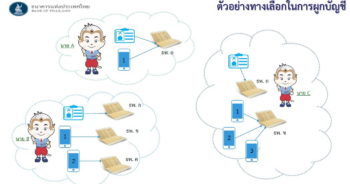

ในการโอนเงิน ผู้โอนเงิน (ถือว่าเป็นบัญชีต้นทาง) เข้าใช้บริการในช่องทางอิเล็กทรอนิกส์ ไม่ว่าจะเป็นอินเทอร์เน็ตแบงกิง โมบายแบงกิง หรือ ATM ของธนาคารที่ผู้โอนเงินใช้บริการอยู่ โดยต้องมี Username กับ Password หรือบัตรและรหัส ATM จากนั้นเลือกรายการโอนเงินผ่านระบบพร้อมเพย์ แล้วระบุผู้รับเงินโดยเลือกใช้เลขประจำตัวประชาชน หมายเลขโทรศัพท์มือถือ e-Wallet ID หรือเลขที่บัญชีธนาคาร โดยในการโอนโดยใช้เลขที่บัญชีธนาคาร ผู้รับเงินไม่จำเป็นต้องลงทะเบียนใดๆ หากเป็น พร้อมเพย์ ID อื่นๆ ผู้รับเงินต้องลงทะเบียนผูกเลขประจำตัวประชาชน หรือหมายเลขโทรศัพท์กับเลขที่บัญชีธนาคารที่จะใช้รับเงินโอนก่อนจึงจะใช้รับเงินโอนได้

ผู้ใช้สามารถเลือกได้ว่าจะผูกหมายเลขโทรศัพท์มือถือกับบัญชีของธนาคารหนึ่ง แล้วผูกเลขประจำตัวประชาชนกับอีกบัญชีหนึ่ง หรือผูกทั้งหมายเลขโทรศัพท์มือถือและเลขประจำตัวประชาชนเข้าบัญชีเดียว กรณีที่มีหลายหมายเลขโทรศัพท์ ก็สามารถเลือกผูกทุกหมายเลขเข้ากับบัญชีเดียว หรือแยกผูกแต่ละหมายเลขไปยังบัญชีหลายบัญชีก็ได้

บัญชี e-Wallet

บริการพร้อมเพย์ e-Wallet ที่ได้เปิดให้บริการในเดือนกันยายน 2560 เป็นการต่อยอดจากการโอนเงินพร้อมเพย์ระหว่างบุคคลเพื่อให้ครอบคลุมการทำธุรกรรมโอนเงิน หรือเติมเงินระหว่างบัญชีเงินฝากธนาคารกับบัญชีกระเป๋าเงินอิเล็กทรอนิกส์ (e-Wallet) ทั้งของผู้ให้บริการที่เป็นธนาคารและผู้ใช้บริการที่ไม่ใช่ธนาคาร (Non-bank) โดยใช้หมายเลข 15 หลักของ e-Wallet เป็นหมายเลขรับการโอนซึ่งช่วยเพิ่มทางเลือกให้ผู้บริโภคในการใช้จ่ายที่สะดวกมากขึ้น เพียงแค่ผู้โอนระบุหมายเลข e-Wallet ID ของผู้รับเงิน หากต้องการโอนหรือเติมเงินจากบัญชีเงินฝากธนาคารไปยัง e-Wallet

ส่วนการโอนเงินจาก e-Wallet ไปยังบัญชีธนาคาร ผู้โอนก็ระบุหมายเลขโทรศัพท์มือถือหรือหมายเลขประจำตัวประชาชน หรือหมายเลขนิติบุคคลของผู้รับเงินที่ผูกบัญชีพร้อมเพย์

ประโยชน์ของพร้อมเพย์

พร้อมเพย์เป็นช่องทางการโอนและรับเงินที่ใช้ได้ง่าย มีความสะดวก รวดเร็วและมีความปลอดภัยสูง โดยเฉพาะอย่างยิ่งการโอนโดยใช้เลขบัตรประชาชน ซึ่งหากมีปัญหาหรือข้อผิดพลาดในการทำธุรกรรมก็มีหลักฐาน ทำให้สามารถระบุตัวผู้รับได้อย่างถูกต้องชัดเจน

การใช้เบอร์มือถือซึ่งมักเป็นข้อมูลเปิดเผยระหว่างผู้ทำธุรกรรมโอนเงินระหว่างกันสามารถเพิ่มความเป็นส่วนตัวของผู้รับเงิน โดยลดการให้ข้อมูลหมายเลขบัญชีธนาคารที่จัดเป็นข้อมูลส่วนตัวและมีความเสี่ยงในการถูกนำไปใช้ในทางทุจริตหากถูกเปิดเผยในวงกว้าง

พร้อมเพย์เป็นโครงการหนึ่งของการพัฒนาระบบชำระเงินแห่งชาติ ตามแผนยุทธศาสตร์การพัฒนาโครงสร้างพื้นฐานระบบการชำระเงินแบบอิเล็กทรอนิกส์แห่งชาติ (National e-Payment) ที่มีเป้าหมายเพื่อเพิ่มประสิทธิภาพโครงสร้างพื้นฐานการชำระเงิน ลดการใช้เงินสดในระบบเศรษฐกิจ เพราะสามารถใช้พร้อมเพย์เพื่อการโอนหรือรับเงินในหลายด้าน ช่วยลดภาระและต้นทุนในการจัดการเงินสดและพิมพ์ธนบัตรของประเทศ และในภาคเอกชน ระบบพร้อมเพย์สามารถช่วยในการลดต้นทุนการบริหารจัดการการเก็บเงินจากการขายได้อย่างมีประสิทธิภาพ

ระบบพร้อมเพย์ไม่เพียงมีประโยชน์ในการโอนเงินระหว่างบุคคลกับบุคคล บุคคลกับธุรกิจ หรือธุรกิจกับธุรกิจเท่านั้น แต่ยังมีประโยชน์สำหรับภาครัฐ โดยช่วยเพิ่มประสิทธิภาพในระบบการจ่ายคืนภาษี, การชำระเงินภาครัฐ, โครงการสวัสดิการภาครัฐ ทั้งผู้มีรายได้น้อย การจ่ายเบี้ยยังชีพของผู้สูงอายุ หรือแม่และเด็ก ซึ่งระบบพร้อมเพย์สามารถเอื้อให้หน่วยงานของรัฐจ่ายเงินให้ประชาชนได้ถูกต้องมากขึ้นและลดข้อผิดพลาดในการปฏิบัติงานลง เพราะภาครัฐส่งเงินไปยังเลขประจำตัวประชาชน 13 หลักได้เลย ขณะที่แต่เดิมต้องบันทึกข้อมูลบัญชีธนาคารของผู้รับ ซึ่งเป็นช่องทางให้เกิดการฉ้อโกง หรือการปฏิบัติงานที่ผิดพลาดได้

ความปลอดภัยของพร้อมเพย์

หนึ่ง มีกระบวนการตรวจสอบตั้งแต่ขั้นตอนลงทะเบียน โดยฝั่งผู้รับโอนเงิน เริ่มจากการสมัครใช้พร้อมเพย์กับบัญชีธนาคาร โดยธนาคารจะมีการพิสูจน์ยืนยันการเป็นเจ้าของหมายเลขโทรศัพท์มือถือที่จะผูกกับบัญชี หรือใช้บัตรประชาชนยืนยัน เป็นการตรวจสอบ โดยเปรียบเทียบข้อมูลการสมัครกับข้อมูลเจ้าของบัญชี ซึ่งทำให้การปลอมแปลงตัวบุคคลทำได้ยาก และการลงทะเบียนหมายเลขพร้อมเพย์นี้ใช้เพื่อการรับเงินเท่านั้น ไม่สามารถนำไปใช้ในการโอนเงินออกจากบัญชีได้

ส่วนฝั่งผู้โอนเงินนั้น ต้องมี username กับ password เพื่อเข้าใช้บริการอินเทอร์เน็ตแบงกิง หรือโมบายแบงกิง กรณีที่ใช้ ATM ก็ต้องมีบัตรและรหัส ซึ่งทั้งข้อมูล username กับ password หรือบัตรกับรหัส ATM ก็ถูกใช้ในการระบุเจ้าของบัญชีเป็นปกติก่อนเกิดโครงการพร้อมเพย์

สอง ธนาคารที่รับลงทะเบียนใช้พร้อมเพย์ นอกจากจะตรวจสอบหลักฐานของผู้ขอใช้บริการแล้ว ยังมีระบบควบคุมป้องกันความเสี่ยงของเจ้าของบัญชี เช่น ต้องแสดงเงื่อนไขการใช้บริการและได้รับการยินยอมจากลูกค้า การตรวจสอบการลงทะเบียนซ้ำกับทางบริษัท NITMX ผู้เป็นระบบกลางในการสื่อสารรายการพร้อมเพย์ระหว่างธนาคาร และต้องแจ้งผลการลงทะเบียนให้ลูกค้าทราบ เป็นต้น

สาม เป็นการโอนเงินผ่านระบบกลางซึ่งเป็นระบบปิดที่บริษัท NITMX ดูแล ได้มาตรฐานสากล คนภายนอกไม่สามารถเข้าถึงได้ผ่านช่องทางอินเทอร์เน็ตทั่วไป บริษัท NITMX เป็นผู้พัฒนาและดูแลให้บริการระบบกลาง ATM Pool ให้บริการเครือข่าย การโอนเงิน ระบบการชำระเงินระหว่างธนาคาร มีประสบการณ์ยาวนานกว่า 30 ปี

สี่ ระบบพร้อมเพย์ออกแบบและพัฒนาโดยผู้เชี่ยวชาญด้านระบบการชำระเงิน และผู้พัฒนาระบบการชำระเงินที่ใช้ในประเทศต่างๆ เช่น ประเทศอังกฤษที่ใช้มากว่า 8 ปีและสิงคโปร์กว่า 2 ปี

สำหรับผู้ใช้บริการพร้อมเพย์ e-wallet ก็มั่นใจได้ในความปลอดภัย เนื่องจากผู้ให้บริการต้องกำหนดกระบวนการเปิดใช้บริการและการพิสูจน์ตัวตนของผู้ใช้บริการในมาตรฐานเดียวกันกับการรับ-โอนเงินผ่านพร้อมเพย์ด้วยบัญชีธนาคารปกติ และยังเป็นการให้บริการบนโครงสร้างพื้นฐานของระบบพร้อมเพย์

ใช้ให้ปลอดภัย

ในการโอนเงินผ่านพร้อมเพย์ไม่ว่าจะไปยังบัญชีธนาคารปกติ บัญชี e-Wallet หมายเลขประจำตัวประชาชน หรือหมายเลขโทรศัพท์มือถือผ่านระบบ ATM อินเทอร์เน็ตแบงกิง หรือโมบายแบงกิง ระบบโปรแกรมที่ใช้โอนจะแสดงชื่อผู้รับให้ผู้ส่งตรวจสอบชื่อผู้รับเงินทุกครั้งก่อนที่จะยืนยันการโอนเงินหรือชำระเงิน

การใช้พร้อมเพย์ผ่านอินเตอร์เน็ตแบงกิง หรือโมบายแบงกิง หรือ ATM มีความปลอดภัยที่ไม่แตกต่างกัน ขึ้นอยู่กับผู้ใช้ เพราะทั้งสามช่องทางมีกรรมวิธีควบคุมการเข้าใช้งานที่มีประสิทธิภาพ เช่น การใช้บัตรพร้อมรหัส PIN การใช้ login ID พร้อม password และเมื่อมีการโอนเงิน ชำระเงิน หรือเตือนเพื่อจ่าย ก็จะมีการแสดงชื่อผู้รับโอนให้ตรวจสอบก่อนกดยืนยันการโอน ซึ่งการโอนโดยใช้เลขบัตรประชาชน 13 หลักที่จะให้ความชัดเจนและเป็นข้อมูลที่ออกโดยหน่วยงานของรัฐ สามารถใช้เป็นหลักฐานการโอนได้เป็นอย่างดี

อย่างไรก็ตามผู้ใช้ต้องไม่บอก username และ password กับผู้อื่น หรือเขียนเอาไว้ในที่เปิดเผย รวมทั้งดูแลอุปกรณ์ เช่น โทรศัพท์มือถือ หรือ mobile device ที่ใช้ทำธุรกรรมเกี่ยวกับพร้อมเพย์ไม่ให้ผู้อื่นเอาไปใช้งาน เช่นเดียวกับการดูแลบัตร ATM

บริการต่อยอด PayAlert

บริการ PayAlert ซึ่งเป็นการให้บริการเตือนเพื่อจ่ายไปยังผู้ใช้บริการพร้อมเพย์ เป็นการพัฒนาต่อยอดบนโครงสร้างพื้นฐานของระบบพร้อมเพย์ให้ผู้รับเงินสามารถเรียกเก็บเงินไปยังผู้ลงทะเบียนพร้อมเพย์ ID โดยเป็นการขอให้ชำระเงินจากผู้ขายสินค้าหรือบริการหรือผู้เรียกเก็บเงิน เช่น ในการซื้อสินค้าทางอินเทอร์เน็ต ผู้ขายก็สามารถส่งข้อความที่ระบุจำนวนเงินขอให้ผู้ซื้อชำระเงินโดยผู้ซื้อสามารถแก้ไขจำนวนเงินได้ผ่านบริการ PayAlert ซึ่งเมื่อได้รับข้อความเรียกเก็บเงินผู้ซื้อหรือผู้ถูกร้องขอก็สามารถใช้อินแบงกิงหรือโมบายแบงกิง ที่จะยินยอมหรือปลดชำระให้กับผู้ขายได้

การใช้งานบริการเรียกเก็บเงินเมื่อการซื้อขายแล้วเสร็จ มีขั้นตอนการใช้งาน 2 ขั้นตอน คือ 1. การส่งแจ้งเตือน โดยผู้ใช้บริการที่เป็นฝ่ายรับชำระเงิน เช่น ร้านค้า ผู้ขายสินค้าออนไลน์ ส่งข้อความแจ้งผู้ซื้อที่จะเป็นผู้จ่ายเงิน เพื่อขอให้ชำระเงินกลับด้วยการระบุหมายเลขพร้อมเพย์ของผู้จ่ายเงิน 2. การชำระเงินหลังรับการแจ้ง เมื่อผู้ซื้อหรือผู้จ่ายเงินได้รับข้อความแจ้งผ่านช่องทางของธนาคารที่ใช้บริการตนเอง เช่น SMS หรือข้อความ โมบายแอปพลิเคชันของธนาคาร (Mobile Banking) ก็สามารถเลือกยืนยันการชำระเงินได้ตามที่ธนาคารผู้ให้บริการกำหนดไว้

ผู้ที่จะใช้บริการทั้งการส่ง PayAlert และการรับแจ้งสามารถลงทะเบียนพร้อมเพย์และเปิดใช้บริการตามช่องทางที่ธนาคารกำหนด

ในด้านความสะดวก PayAlert จะสนับสนุนการค้าขายบนอินเทอร์เน็ตได้เป็นอย่างดี เพราะผู้ซื้อผู้ขายสามารถทำธุรกรรมผ่านหมายเลขโทรศัพท์มือถือหรือเลขที่บัตรประชาชนของผู้ซื้อได้ ผู้ซื้อมั่นใจได้ว่าการชำระสินค้านั้นๆ ไม่มีผิดพลาด เพราะเป็นการอนุมัติชำระจากคำขอในการชำระจากผู้ขาย ทำให้มั่นใจได้ในความถูกต้องของยอดเรียกเก็บ รวมทั้งลดข้อผิดพลาดในการส่งสินค้าและการติดตามการชำระค่าสินค้า เพราะสามารถตรวจสอบรายการซื้อขายได้ว่าเงินโอนรายการไหนเป็นรายการสั่งซื้อของใคร

การใช้บริการ PayAlert ก็มีความปลอดภัย เพราะผู้ที่จะใช้บริการทั้งการส่งแจ้งและการรับแจ้งต้องลงทะเบียนพร้อมเพย์และเปิดใช้บริการตามช่องทางที่ธนาคารกำหนด ซึ่งทำให้มีข้อมูลชัดเจนสำหรับผู้ซื้อว่า ผู้ขายคนไหน จากหมายเลขโทรศัพท์เบอร์อะไร ก่อนที่จะสั่งจ่ายหรือชำระเงิน และที่สำคัญเป็นกระบวนการที่อยู่ในระบบปิดของ NITMX

QR Code Payment ผ่านมือถือ

การชำระเงินด้วย QR Code เป็นอีกบริการหนึ่งที่พัฒนาต่อยอดจากโครงสร้างพื้นฐานพร้อมเพย์ ผ่าน mobile application ซึ่งผู้ใช้สามารถใช้ mobile application ของธนาคารที่ผู้ใช้เป็นลูกค้าสแกน QR Code มาตรฐานที่ร้านค้าเพื่อชำระเงินได้ทันที การชำระเงินผ่าน QR Code มุ่งเน้นในการชำระเงินที่มีมูลค่าไม่สูงและต้องทำธุรกรรมให้เสร็จสิ้นด้วยความรวดเร็ว เช่น ร้านอาหาร ค่ารถแท็กซี่ ค่ารถมอเตอร์ไซค์รับจ้าง

QR Code เป็นการอำนวยความสะดวกให้กับผู้บริโภคและร้านค้า ในการให้ข้อมูลผู้รับชำระเงิน แทนที่ผู้บริโภคจะต้องกดหมายเลขโทรศัพท์มือถือเพื่อโอนเงินพร้อมเพย์ค่าสินค้าให้ร้าน ก็สแกน QR Code ได้ เมื่อต้องการชำระเงิน ส่วนร้านค้าก็ไม่ต้องเปิดเผยหมายเลขบนหน้าร้าน เพียงแต่นำ QR Code ที่บันทึกหมายเลขโทรศัพท์หรือหมายเลขบัตรประชาชนที่ลงทะเบียนพร้อมเพย์ไว้มาติดแทน เปรียบเสมือนหน้ากากที่ครอบข้อมูลพร้อมเพย์ไว้เพื่อให้ผู้ใช้สะดวกมากขึ้น

การใช้ QR Code ก็มีความปลอดภัยเช่นเดียวกัน การโอนเงินพร้อมเพย์ และ PayAlert โดยผู้ใช้ต้องตรวจสอบความถูกต้องของผู้รับทุกครั้งที่ทำรายการ เมื่อสแกน QR Code ไป ก่อนชำระในหน้าจอจะขึ้นชื่อเจ้าของบัญชีผู้รับเงิน พร้อมยอดชำระให้เห็นในขั้นสุดท้ายก่อนกดยืนยันการทำรายการ

การธนาคารของไทยพัฒนาก้าวหน้ามากภายใต้การกำกับการดูแลที่เข้มงวด ส่งผลให้ กระบวนการในการรู้จักลูกค้า (Know Your Customer: KYC) ที่ปฏิบัติกันมีความเข้มแข็ง ข้อมูลส่วนตัวของลูกค้าก็มีกฎหมายควบคุมธนาคารไม่สามารถเปิดเผยได้ ดังนั้น บริการพร้อมเพย์ซึ่งอยู่ภายใต้การกำกับดูแลของธนาคารแห่งประเทศไทย ก็มีความปลอดภัยสูงตามมาตรฐานสากลเช่นเดียวกับบริการโอนเงินอื่นๆ ผู้บริโภคเพียงต้องทำความคุ้นเคยกับบริการโอนเงินอิเล็กทรอนิคส์ ศึกษาวิธีการใช้งานอย่างปลอดภัย รวมทั้งตรวจสอบข้อมูลให้ถูกต้องทุกครั้งก่อนยืนยันการโอนเงินก็จะได้ประโยชน์อย่างเต็มที่จากระบบพร้อมเพย์ โดยไม่ต้องกังวล

ซีรีส์ Financial Literacy สนับสนุนโดยกลุ่มธุรกิจการเงินเกียรตินาคินภัทร

ข่าวหรือบทความที่เกี่ยวข้อง