โสมรัศมิ์ จันทรัตน์ [email protected]

อัจจนา ล่ำซำ [email protected]

ชนกานต์ ฤทธินนท์ [email protected]

สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์

บทความนี้กลั่นกรองเนื้อหาจากบทความ aBRIDGEd ฉบับเต็มเรื่อง “บริการทางการเงินของประเทศไทย: มุมมองเชิงพื้นที่จากข้อมูลจุดพิกัดกว่า 300,000 จุดทั่วประเทศ” เผยแพร่ใน website ของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ (https://www.pier.or.th/)

ข้อมูลสถิติของ IMF Financial Access Survey (2016) พบว่าประเทศไทยมีแหล่งให้บริการทางการเงินเป็นจำนวนมาก และเป็นอันดับต้น ๆ ของโลก แต่แหล่งบริการทางการเงินที่มีได้ถูกกระจายไปทั่วถึงทุกพื้นที่ทั่วประเทศหรือไม่? หรือแหล่งบริการทางการเงินส่วนใหญ่ยังมีการกระจุกตัวอยู่แค่ในบางพื้นที่ จนอาจสร้างความแตกต่างของต้นทุนในการใช้บริการของคนกลุ่มต่าง ๆ หรืออาจเกิดความซ้ำซ้อนในการให้บริการกับคนบางกลุ่มและนำมาซึ่งความไม่มีประสิทธิภาพ?

ในขณะเดียวกัน ประเทศไทยก็ยังมีผู้ที่อาจทำหน้าที่เป็นตัวแทนแบงก์ในการให้บริการทางการเงิน (หรือ potential banking agent) ที่หลากหลายและเป็นจำนวนมาก แต่หากเราต้องการเพิ่มการเข้าถึงบริการทางการเงินในพื้นที่ ๆ ห่างไกล หรือเพิ่มความหลากหลาย ความสะดวก ตลอดถึงลดอุปสรรคด้านอื่น ๆ ในการให้บริการทางการเงินกับคนกลุ่มต่าง ๆ ของประเทศ แบงก์จะสามารถใช้ผู้ให้บริการประเภทใด ที่ไหน เป็น potential banking agent ได้บ้าง

บทความนี้เปิดมุมมองเชิงพื้นที่ของบริการทางการเงินของประเทศไทย โดยสะท้อนการกระจายตัวของจุดพิกัดของผู้ให้บริการทางการเงินประเภทต่าง ๆ ซึ่งนับว่ายังคงมีความสำคัญอย่างสูงต่อการใช้บริการทางการเงินของคนไทย ไม่ว่าจะเป็นเพื่อการฝาก-ถอน การโอน-ชำระเงิน สินเชื่อ หรือประกันภัย ตลอดถึงจุดพิกัดของ potential banking agent ซึ่งรวมแล้วกว่า 300,000 จุดทั่วประเทศ เป็นหลักฐานเชิงประจักษ์ชิ้นสำคัญเพื่อต่อยอดแนวคิดเชิงนโยบายที่มุ่งลดความเหลื่อมล้ำในการเข้าถึงบริการทางการเงินของประเทศไทย

เปิดข้อมูลจุดพิกัดบริการทางการเงินทั่วประเทศไทย

เราสร้างฐานข้อมูลนี้ในช่วงครึ่งปีหลังของปี 2559 โดยดึงจุดพิกัดทั้งหมดของผู้ให้บริการทางการเงินประเภทต่าง ๆ จาก Google Map ซึ่งประกอบไปด้วย

-

(1) สถาบันการเงินในระบบ 35,410 จุด ซึ่งรวมถึงสาขา และจุด ATM/CDM ของธนาคารพาณิชย์ สถาบันการเงินเฉพาะกิจ (SFI) และผู้ให้บริการที่ไม่ใช่สถาบันการเงิน หรือ non-bank

(2) สถาบันการเงินกึ่งในระบบ 9,682 จุด ซึ่งรวมถึงสหกรณ์ และโรงรับจำนำ

(3) สถาบันการเงินนอกระบบ 3,113 จุด ซึ่งรวมถึงกลุ่มอาชีพ และกลุ่มการเงินชุมชนอื่น ๆ

(4) potential banking agent 29,878 จุดซึ่งประกอบไปด้วยร้านสะดวกซื้อต่าง ๆ ผู้ให้บริการโทรศัพท์เคลื่อนที่ ตู้เติมเงิน ปั๊มน้ำมัน และไปรษณีย์ นอกจากนี้ยังรวมถึงจุดให้บริการเครื่องรับ/รูดบัตร (EDC) 158,675 จุด ซึ่งรวมถึงร้านค้า ร้านโชห่วย/ผู้ประกอบการที่ติดตั้งเครื่อง EDC ภายใต้โครงการ National E-payment และร้านค้าธงฟ้าประชารัฐ

ทั้งนี้ การตีความข้อเท็จจริงที่ได้จากข้อมูลนี้จึงต้องตระหนักถึงข้อจำกัดบางประการคือ

หนึ่ง ข้อมูลนี้ไม่ได้ครอบคลุมถึงกองทุนหมู่บ้าน เนื่องจากไม่สามารถตรวจสอบได้ว่ากองทุนใดยังคงดำเนินการอย่างมีประสิทธิภาพอยู่

สอง ข้อมูลที่สร้างขึ้นคือข้อมูล “จุด” ให้บริการทางการเงิน ไม่ใช่ข้อมูล “เครื่อง” ให้บริการทางการเงิน

ดังนั้นเมื่อเปรียบเทียบข้อมูลชุดนี้กับข้อมูลอย่างเป็นทางการ โดยเฉพาะข้อมูลจำนวนเครื่อง ATM เราจะพบว่าข้อมูลจำนวนจุดให้บริการ ATM จะน้อยกว่าข้อมูลจำนวนเครื่อง ATM ไปค่อนข้างมาก เนื่องจาก 1 จุดพิกัดของ ATM มักจะมีมากกว่า 1 เครื่อง ATM ของสถาบันการเงินเดียวกัน โดยเฉพาะอย่างยิ่งที่สาขาของสถาบันการเงินนั้น ๆ ซึ่งเมื่อผนวกกับข้อจำกัดของข้อมูลที่ได้จาก Google Map ทำให้ข้อมูลชุดนี้มีปริมาณจุดที่ต่ำกว่าข้อมูลที่มีการรายงานอย่างเป็นทางการประมาณ 30%

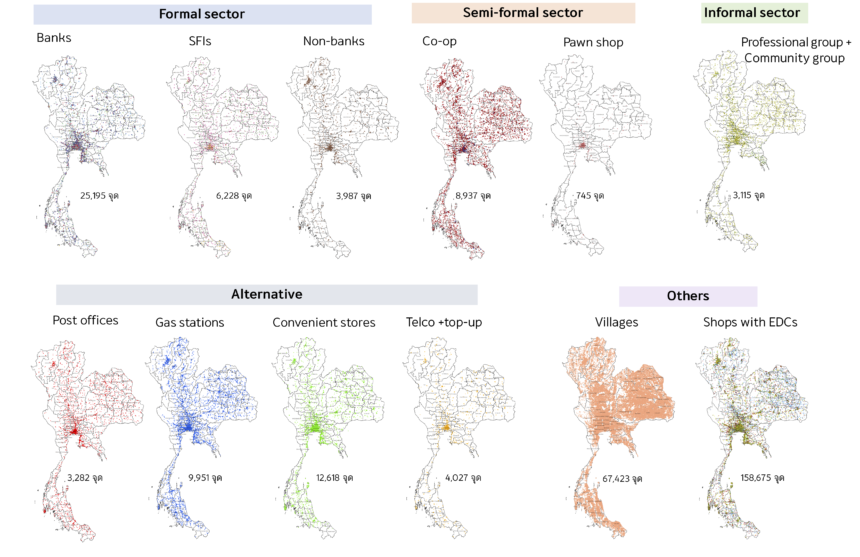

รูปที่ 1 แสดงให้เห็นถึงข้อมูลจุดพิกัดที่สร้างขึ้น และการกระจายตัวของบริการทางการเงินจากแหล่งต่าง ๆ ซึ่งมีความแตกต่างกันอย่างเห็นได้ชัด โดยบริการทางการเงินกึ่งในระบบและนอกระบบ และ potential banking agent จะมีความครอบคลุมในเชิงพื้นที่มากกว่าในระบบ และในบรรดา potential banking agent จะเห็นว่าปั๊มน้ำมันมีการกระจายตัวอย่างทั่วถึงที่สุด ส่วนร้านสะดวกซื้อและไปรษณีย์มักจะอยู่ในเขตเมือง

ปริมาณและประเภทของจุดบริการทางการเงินมีความแตกต่างเชิงพื้นที่อย่างชัดเจน โดยรวมประเทศไทยมี 66.3 จุด ATM 27.3 สาขา และ 20.8 สหกรณ์ต่อประชากรผู้ใหญ่ 100,000 คน เราพบว่าภาคอีสานมีจำนวนแหล่งบริการทางการเงินน้อยกว่าภาคอื่น ๆ ขณะที่กรุงเทพและปริมณฑล ภาคกลาง รวมถึงชุมชนเมืองมีจำนวนหนาแน่นมากกว่าถึงสองเท่า และมีแหล่งบริการทางการเงินจำนวนมากที่เป็นของสถาบันการเงินในระบบ และหากมองรายจังหวัด เราพบว่า ภูเก็ตมีจำนวนบริการทางการเงินสูงสุดของประเทศ แตกต่างอย่างชัดเจนกับสามจังหวัดชายแดนภาคใต้ สกลนคร ศรีสะเกษ และบึงกาฬ ที่มีจำนวนรั้งท้าย

50% ของจุด ATM จะอยู่ร่วมกับสาขา หรือ potential banking agent แสดงให้เห็นถึงความกระจุกตัวของจุดให้บริการทางการเงินได้เป็นอย่างดี โดยหากเรานับเฉพาะจุด ATM ที่ไม่ได้อยู่กับสาขา หรือ potential banking agent อื่น ๆ (หรือ stand-alone ATM) เราพบว่ามีเพียง 33.4 จุดต่อประชากรผู้ใหญ่ 100,000 คนเท่านั้น

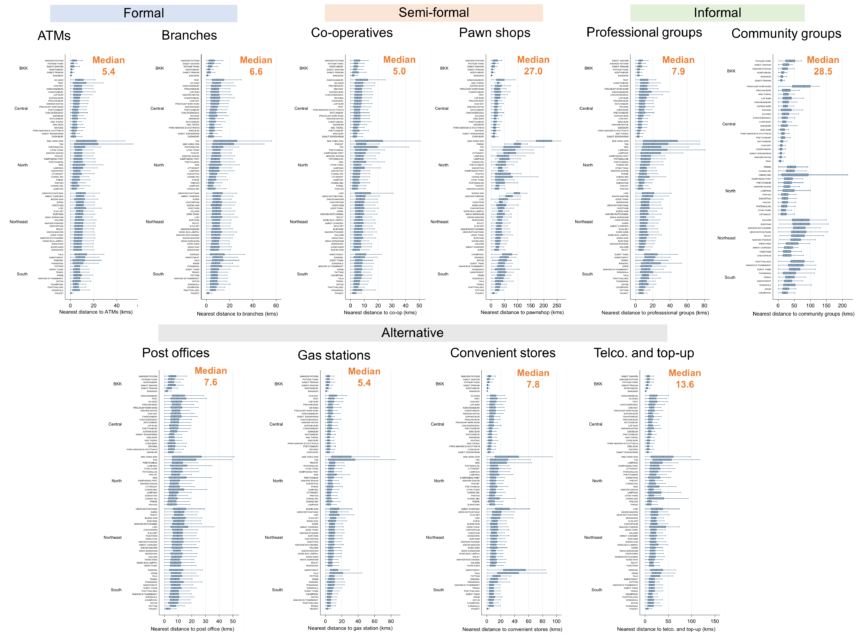

ระยะทางจากแต่ละชุมชนสู่บริการทางการเงินก็มีความแตกต่างกัน…สะท้อนถึง ‘ต้นทุน’ ของการใช้บริการที่ยังแตกต่างกันมาก เมื่อนำเอาจุดหมู่บ้านกว่า 67,423 จุดทั่วประเทศและข้อมูล GIS ของถนนทุกสายทั่วประเทศมาผนวกกับเทคนิคทางภูมิสารสนเทศเพื่อวัด “ระยะเดินทางโดยถนน” จากหมู่บ้านแต่ละแห่งไปสู่แหล่งบริการทางการเงินประเภทต่าง ๆ รูปที่ 2 แสดงให้เห็นว่า ในขณะที่กรุงเทพมหานครและปริมณฑลมีระยะทางสั้นที่สุดไปสู่แหล่งบริการทางการเงินทุกแหล่ง แต่ภาคเหนือมีระยะทางไกลกว่าภูมิภาคอื่น ๆ โดยเฉพาะในจังหวัดตากและแม่ฮ่องสอน

ในต่างจังหวัดและพื้นที่ห่างไกล สถาบันการเงินกึ่งในระบบหรือนอกระบบ และ potential banking agent อยู่ใกล้ชุมชนกว่าสถาบันการเงินในระบบ เช่นเดียวกับ SFI ที่อยู่ใกล้กว่าธนาคารพาณิชย์ โดยรวมเราพบว่าหมู่บ้านส่วนใหญ่อยู่ใกล้สหกรณ์ที่สุดในบรรดาแหล่งบริการทางการเงินทั้งหมด โดยมีค่ากลางของระยะเดินทางที่ใกล้ที่สุดจากหมู่บ้านไปสู่สหกรณ์อยู่ที่ 5 กิโลเมตร ตามมาด้วย ATM (5.4 กิโลเมตร) และสาขา (6.6 กิโลเมตร) และหากเปรียบเทียบในบรรดา potential banking agent พบว่าใกล้สุดอยู่ที่ปั๊มน้ำมัน (5.4 กิโลเมตร) ตามมาด้วยไปรษณีย์ (7.6 กิโลเมตร) และร้านสะดวกซื้อ (7.8 กิโลเมตร) และเมื่อเปรียบเทียบระยะทางจากหมู่บ้านเดียวกันไปสู่บริการทางการเงินแต่ละประเภท พบว่าหมู่บ้านในชนบทที่ห่างไกลมักเข้าถึงสถาบันการเงินกึ่งในระบบหรือนอกระบบได้ก่อนสถาบันการเงินในระบบ และเข้าถึง SFI ได้ก่อนธนาคารพาณิชย์ โดยเฉพาะในภาคเหนือ ภาคอีสาน และภาคใต้

บริการทางการเงินของไทย ทั่วถึงแค่ไหน

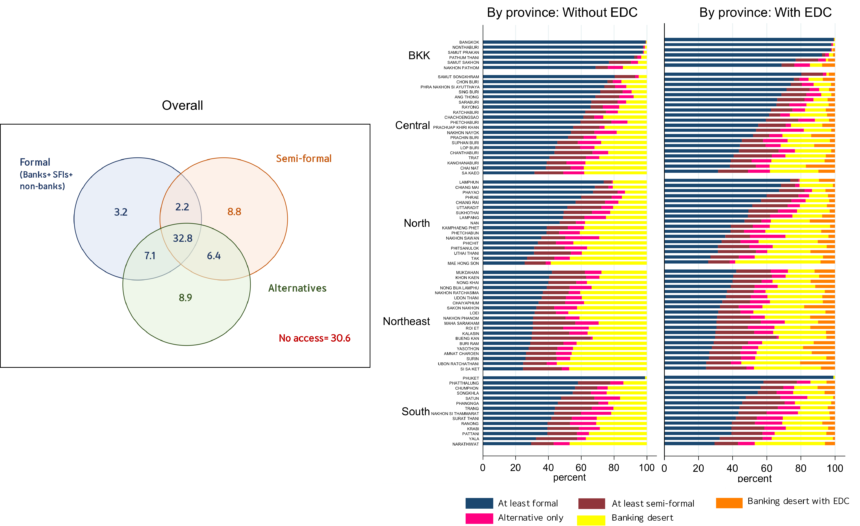

รูปที่ 3 เจาะลึกไปในแต่ละหมู่บ้าน และแสดงสัดส่วนของหมู่บ้านที่สามารถเข้าถึงบริการทางการเงินประเภทต่าง ๆ ในรัศมี 5 กิโลเมตร ซึ่งเราถือว่าเป็นระยะทางที่ไม่ไกลจนเกินไปในการเดินทางไปใช้บริการ

โดยรวมประเทศไทยยังคงมีหมู่บ้านถึง 55% ที่ไม่มีแหล่งบริการทางการเงินในระบบในระยะรัศมี 5 กิโลเมตร และมีความแตกต่างเชิงพื้นที่อย่างชัดเจน โดยกว่าร้อยละ 90 ของหมู่บ้านในกรุงเทพและปริมณฑล สามารถเข้าถึงบริการทางการเงินในระบบได้ง่ายและสะดวก เนื่องจากจุดบริการที่มีจำนวนมากและค่อนข้างครอบคลุมทุกพื้นที่ ซึ่งแตกต่างจากภาคอีสานที่มีเพียงร้อยละ 31.4 ของหมู่บ้านที่สามารถเข้าถึงบริการทางการเงินในระบบได้ในระยะรัศมี 5 กิโลเมตร

สถาบันการเงินกึ่งในระบบ หรือนอกระบบ และ potential banking agent มี “ศักยภาพเชิงพื้นที่” ในการเป็นตัวแทนแบงก์และเติมเต็มการเข้าถึงบริการทางการเงินในระบบได้ในอีก 24% ของหมู่บ้านที่ห่างไกล และหากรวมร้านค้า ร้านโชห่วย หรือผู้ประกอบการที่มีการติดตั้งเครื่อง EDC เป็น potential banking agent ด้วย ก็จะสามารถช่วยเติมเต็มการเข้าถึงบริการการเงินในระบบเพิ่มอีก 7.4 % ของหมู่บ้านโดยเฉพาะในภาคอีสาน

แต่ก็ยังมีหมู่บ้านถึงร้อยละ 23.2 ที่ยังเป็น “banking desert” เพราะไม่มีแหล่งบริการทางการเงินใด ๆ รวมถึงไม่มี potential banking agent ในระยะรัศมี 5 กิโลเมตร ซึ่งการส่งเสริมการทำธุรกรรมทางการเงินทางอิเล็กทรอนิกส์อาจมีบทบาทสำคัญ โดยรูปที่ 4 เจาะลึกไปในบางจังหวัด พบว่าหมู่บ้านที่เป็น banking desert มักจะอยู่ในชนบทที่ห่างไกล หรืออยู่บริเวณป่าเขา ซึ่งการตั้งจุดบริการทางการเงินในพื้นที่ดังกล่าวอาจไม่สามารถทำได้ง่ายนัก เนื่องจากข้อจำกัดของโครงสร้างพื้นฐานและต้นทุน ดังนั้น แนวทางในการเพิ่มการเข้าถึงบริการทางการเงินแก่หมู่บ้านในพื้นที่ดังกล่าว จึงอาจไม่ควรจำกัดแค่ในรูปแบบของจำนวนช่องทางจุดบริการเท่านั้น

ความหลากหลายของบริการทางการเงินที่เข้าถึงได้รายพื้นที่

ความหลากหลายของจุดบริการทางการเงินอาจเป็นสิ่งจำเป็นในการให้บริการแก่ผู้บริโภคที่มีพฤติกรรมที่หลากหลายในปัจจุบัน ประกอบกับแหล่งบริการทางการเงินแต่ละประเภทอาจให้บริการทางการเงินที่ไม่ครอบคลุมทุกประเภทเหมือนกัน หากเราแยกประเภทของจุดบริการทางการเงินออกเป็น 6 ประเภทได้แก่ ธนาคารพาณิชย์, SFI, non-bank, สถาบันการเงินกึ่งในระบบสถาบันการเงินนอกระบบ และจุดบริการอื่น ๆ ในรูปที่ 5 เราพบว่าโดยรวมร้อยละ 17.7 ของหมู่บ้านในประเทศไทยสามารถเข้าถึงบริการทางการเงินได้ทั้ง 6 ประเภท และมีความแตกต่างในเชิงพื้นที่อย่างชัดเจน โดยกรุงเทพมหานครและปริมณฑลสามารถเข้าถึงบริการทางการเงินที่หลากหลายกว่าพื้นที่อื่น ส่วนภาคอีสานมีความหลากหลายต่ำสุด

ลดความเหลื่อมล้ำในการเข้าถึงบริการทางการเงินด้วย banking agent: ดีแค่ไหน และแบงก์ควรใช้ใคร ที่ไหนดี

ข้อเท็จจริงข้างต้นแสดงให้เห็นว่า ในขณะที่ประเทศไทยมีแหล่งบริการทางการเงินเป็นจำนวนมาก แต่ยังกระจายตัวไม่ทั่วถึง โดยมีจำนวนหมู่บ้านถึง 55% ที่ยังห่างไกลจากแหล่งบริการทางการเงินในระบบ และยังสะท้อนถึงศักยภาพเชิงพื้นที่ของสถาบันการเงินกึ่งในระบบและนอกระบบ รวมถึง potential banking agent ประเภทต่าง ๆ ในการเข้ามาเป็นตัวแทนแบงก์เพื่อเติมเต็มการเข้าถึงบริการทางการเงินในพื้นที่ ๆ ห่างไกลอีก 24% ของหมู่บ้าน ตลอดถึงศักยภาพเชิงพื้นที่ของร้านค้า ร้านโชห่วย หรือผู้ประกอบการที่มีการติดตั้งเครื่อง EDC ไว้แล้วที่จะเข้ามาช่วยเติมเต็มอีก 7.4% ของหมู่บ้านเพิ่มเติม

สถาบันการเงินกึ่งในระบบ เช่น สหกรณ์ หรือนอกระบบ เช่น สถาบันการเงินชุมชน และปั๊มน้ำมันมีศักยภาพเชิงพื้นที่สูงสุดในการลดต้นทุนในการเดินทางและเป็น banking agent ที่ช่วยเติมเต็มบริการทางการเงินในชนบทที่ห่างไกล ในขณะที่ร้านสะดวกซื้อและไปรษณีย์อาจช่วยเพิ่มความสะดวกและลดต้นทุนด้านอื่น ๆ ในการเข้าถึงบริการทางการเงินในชุมชนเมือง แต่อย่างไรก็ดี ก็มีปัจจัยอื่นที่สะท้อนถึงศักยภาพของ banking agent ที่จะต้องพิจารณาประกอบ เช่น ความสามารถในการบริหารเงินสด การบริหารสภาพคล่องและความเสี่ยงของจุดบริการ ตลอดถึงปัจจัยด้านความถูกต้องแม่นยำในการระบุตัวตน และความปลอดภัยต่าง ๆ ซึ่งแบงก์จะต้องให้ความสำคัญ

แต่ Banking agent ก็อาจไม่ได้ช่วยลดความเหลื่อมล้ำในการเข้าถึงบริการทางการเงินได้ทุกประเภท โดยในขณะที่ banking agent อาจมาช่วยเติมเต็มในการให้บริการฝากถอน โอน และชำระเงินได้ดี เพราะไปช่วยแก้อุปสรรคหลัก ๆ ในการเข้าถึงบริการดังกล่าว แต่ banking agent ส่วนใหญ่อาจไม่ได้ช่วยเพิ่มการเข้าถึงสินเชื่อโดยเฉพาะในกลุ่มคนที่ยังเข้าไม่ถึง

เนื่องจากอุปสรรคหลัก ๆ ของการเข้าถึงบริการดังกล่าวไม่ได้อยู่ที่ต้นทุนและความสะดวก แต่กลับอยู่ที่การขาดแคลนข้อมูลของผู้กู้และประวัติการกู้เป็นหลัก ทำให้สถาบันการเงินไม่สามารถประเมินความเสี่ยงได้ ซึ่งจะมีก็แต่สถาบันการเงินกึ่งในระบบ เช่น สหกรณ์ หรือสถาบันการเงินนอกระบบ เช่น สถาบันการเงินชุมชนเท่านั้นที่อาจมีความสัมพันธ์ใกล้ชิดกับคนในพื้นที่และมีข้อมูลเหล่านี้จากบริการอื่น ๆ จึงอาจทำหน้าที่เป็น banking agent เพื่อเติมเต็มการเข้าถึงสินเชื่อได้บ้าง เช่นเดียวกับการเข้าถึงผลิตภัณฑ์ประกันภัย ซึ่งถึงแม้ว่าจะเกี่ยวข้องกับการชำระค่าเบี้ยประกันและรับค่าสินไหมทดแทน ซึ่งต้นทุนและความสะดวกอาจยังเป็นอุปสรรคสำคัญบ้าง แต่การพัฒนาผลิตภัณฑ์ประกันภัยกลับต้องอาศัยข้อมูลความเสี่ยงรายคนเป็นสำคัญ ดังนั้นนโยบายระบบการเงินที่มุ่งลดความเหลื่อมล้ำของการเข้าถึงสินเชื่อและประกันภัย ยังคงต้องให้ความสำคัญกับการสร้างข้อมูลเครดิตและความเสี่ยงรายคนเป็นหลัก

อย่างไรก็ตามเราก็ยังพบว่ามีหมู่บ้านในประเทศไทยถึงกว่า 23% ที่ยังคงห่างไกลจากทุกแหล่งบริการทางการเงิน รวมถึง potential banking agent ในระยะรัศมี 5 กิโลเมตรซึ่งก็อาจสะท้อนให้เห็นว่าแนวทางในการเพิ่มการเข้าถึงบริการทางการเงินแก่หมู่บ้านห่างไกล จึงอาจไม่ควรจำกัดแค่ในรูปแบบของจำนวนช่องทางจุดบริการ แต่ควรส่งเสริมการทำธุรกรรมทางการเงินทางอิเล็กทรอนิกส์ร่วมด้วย ซึ่งรวมถึงการปรับปรุงโครงสร้างพื้นฐานไอซีทีเพื่อสนับสนุนการดำเนินการข้างต้น

ทั้งนี้ ในบางหมู่บ้านที่ห่างไกลก็อาจจะมีกองทุนหมู่บ้านที่มีการบริหารจัดการที่มีประสิทธิภาพและมีศักยภาพพอที่จะทำหน้าที่เป็น banking agent ได้บ้าง ซึ่งข้อมูลของเราไม่สามารถศึกษาลึกลงไปได้ ดังนั้นการเข้าถึงข้อมูลงบการเงินเพื่อศึกษาเบื้องลึกและสร้างหลักฐานเชิงประจักษ์ถึงศักยภาพของกองทุนหมู่บ้านและสถาบันการเงินชุมชนต่าง ๆ ทั่วประเทศจึงเป็นสิ่งจำเป็น และโดยเฉพาะอย่างยิ่งเมื่อเรากำลังจะมี พ.ร.บ. สถาบันการเงินชุมชน ซึ่งดูจะฝากความหวังไว้ที่สถาบันการเงินชุมชนทั่วประเทศในการเพิ่มการเข้าถึงบริการทางการเงิน (ตลอดถึงเป็น focal point ในการพัฒนาต่าง ๆ ของชุมชน) โดยจะมีผลทำให้ธนาคารออมสิน และ ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร สามารถเพิ่มสถานะสถาบันการเงินชุมชนที่มีศักยภาพมาเป็น village bank ซึ่งทำหน้าที่เสมือน banking agent ให้กับ SFI ได้

การกระจุกตัวมากไป…ก็อาจนำมาซึ่งความซ้ำซ้อน ไม่มีประสิทธิภาพ

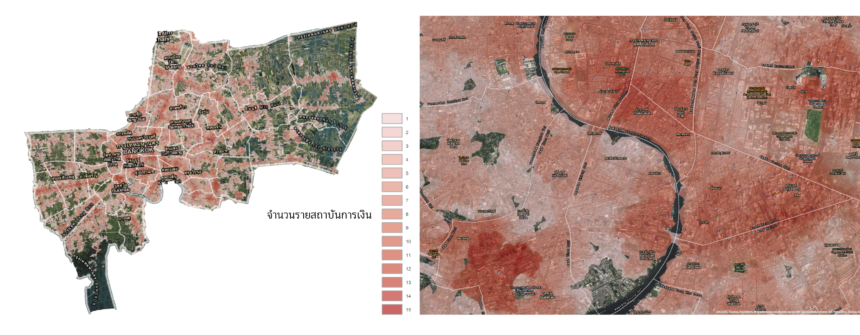

รูปที่ 6 แบ่งพื้นที่ในกรุงเทพมหานครตามจำนวนสถาบันการเงินที่มีจุด ATM อยู่ในรัศมี 1 กิโลเมตร โดยพื้นที่สีแดงเข้มที่พบได้ในหลายจุดแสดงถึงพื้นที่ ๆ มีตู้ ATM ของหลายสถาบันการเงินกระจุกอยู่ด้วยกันจำนวนมาก ซึ่งอาจชี้ให้เห็นถึงความซ้ำซ้อนในการให้บริการทางการเงินประเภทเดียวกันจนเกิดต้นทุนที่สูงในระบบการเงิน และเกิดความไม่มีประสิทธิภาพ ดังนั้นนโยบายอย่าง White Label ATM จึงมีความสำคัญ

นอกจากนี้เรายังพบความซ้ำซ้อนของบริการทางการเงินของร้านสะดวกซื้อซึ่งมักจะอยู่เคียงคู่กับ ATM และมักจะให้บริการทางการเงินประเภทเดียวกัน คือ ชำระเงินเป็นหลัก หรือรวมถึงฝาก-ถอนเงิน ภายหลังการปรับปรุงหลักเกณฑ์เกี่ยวกับช่องทางให้บริการของธนาคารพาณิชย์ซึ่งอยู่ระหว่างรอลงประกาศราชกิจจานุเบกษาในต้นเดือนมีนาคมนี้ หลักฐานเชิงประจักษ์นี้ก็อาจนำไปสู่คำถามถึงความจำเป็นและประสิทธิภาพในการใช้ร้านสะดวกซื้อบางประเภทมาเป็น banking agent ให้สถาบันการเงิน

หลากหลายแง่มุมข้างต้น สะท้อนถึงนโยบายระบบการเงินที่ไม่ควรเป็น one-size fits all และศักยภาพของข้อมูลในการทำ evidence-based policy

หมายเหตุ : ข้อคิดเห็นที่ปรากฏในบทความนี้เป็นความเห็นของผู้เขียน ซึ่งไม่จำเป็นต้องสอดคล้องกับความเห็นของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์

ข่าวหรือบทความที่เกี่ยวข้อง