เมื่อวันที่ 30 มกราคม 2561 นางสาวสิริธิดา พนมวัน ณ อยุธยา ผู้ช่วยผู้ว่าการ สายนโยบายระบบการชำระเงินและเทคโนโลยีทางการเงิน ธนาคารแห่งประเทศ (ธปท.) แถลงข่าวแนวทางการอนุญาตการให้บริการแพลตฟอร์มอิเล็กทรอนิกส์(e-Marketplace Platform) ของธนาคารพาณิชย์และบริษัทในกลุ่มธุรกิจทางการเงินของธนาคารพาณิชย์ หลังจากออกหนังสือเวียน เลขที่ ธปท.ฝกก.ว.73/2561 แนวทางการอนุญาตเรื่องการให้บริการแพลตฟอร์มอิเล็กทรอนิกส์ (e-Marketplace Platform) ของธนาคารพาณิชย์และบริษัทในกลุ่มธุรกิจทางการเงินของธนาคารพาณิชย์ เมื่อวันที่ 16 มกราคม 2561

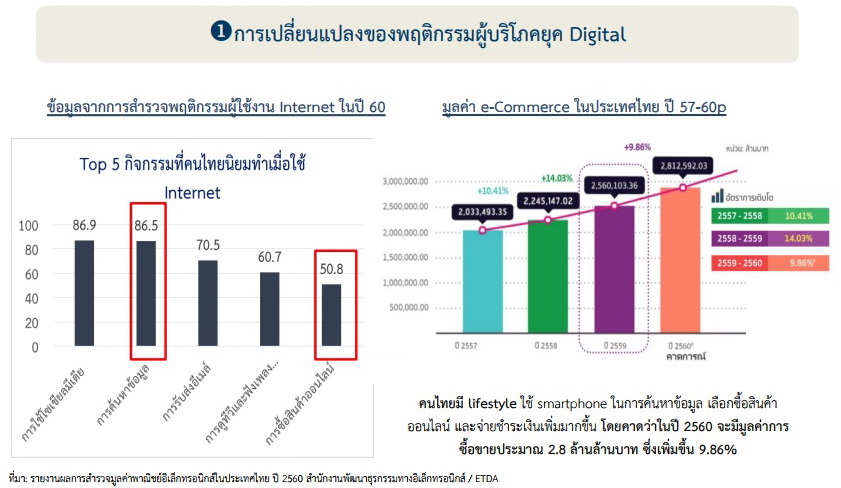

ทั้งนี้ การเปลี่ยนแปลงพฤติกรรมการซื้อสินค้าหรือบริการของผู้บริโภค ได้ส่งผลต่อรูปแบบการดำเนินธุรกิจของผู้ขายสินค้าหรือบริการ รวมทั้งธนาคารพาณิชย์ได้พัฒนาการให้บริการทางการเงินผ่านเว็บไซต์ หรือแอปพลิเคชันบนโทรศัพท์มือถือ เพื่อเพิ่มความสะดวกให้ลูกค้าสามารถชำระเงินในรูปแบบออนไลน์ได้ทุกที่ ทุกเวลา

ธนาคารแห่งประเทศไทยจะอนุญาตเป็นการทั่วไปให้ธนาคารพาณิชย์หรือบริษัทในกลุ่มธุรกิจทางการเงินของธนาคารพาณิชย์ สามารถให้บริการ e-Marketplace Platform เพื่อเป็นช๋องทางในการซื้อขายสินค้าหรือบริการ ชําระเงินออนไลน์แบบครบวงจร รวมทั้ง การให้ข้อมูล ข่าวสาร การอบรมเพื่อพัฒนาธุรกิจแบบออนไลน์ และการสร้างเครือข่าย ตัวอย่างเช่น การซื้อขายสินค้าและบริการที่ลูกค้าสามารถตรวจสอบความถูกต้องของสินค้าหรือบริการได้จากเอกสารหรือหลักฐานในรูปแบบอิเล็กทรอนิกส์ได้เช่น e-ticket, e-coupon, e-voucher เป็นต้น, การซื้อขายสินค้าและบริการที่มีการขนส่ง (logistics) สินค้าหรือบริการไปยังสถานที่ที่ลูกค้ากําหนด และ การซื้อขายสินค้าหรือบริการที่เชื่อมต่อกับเว็บไซต์อื่น เช่น ผู้ประกอบธุรกิจ e-Commerce ร้านค้าหรือบริการออนไลน์ เป็นต้น

การบริการแพลตฟอร์มอิเล็กทรอนิกส์แก่ลูกค้าอย่างทั่วถึง โดยเฉพาะผู้ประกอบธุรกิจรายย่อย และกิจการวิสาหกิจขนาดกลางและขนาดย่อม (SMEs) จะสนับสนุนให้ผู้ประกอบธุรกิจได้นำเทคโนโลยีมาเสริมสร้างความเติบโตทางธุรกิจ

โดยกำหนดหลักการขั้นต่ำในการให้บริการของธนาคารสามารถให้บริการได้ ดังนี้

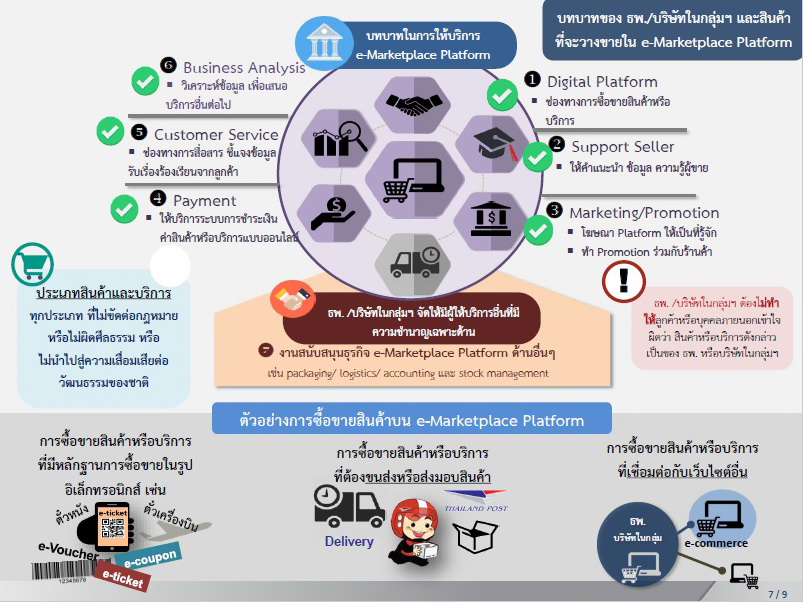

1) Digital Platform : การให้บริการช่องทาง หรือพื้นที่ผ่านเว็บไซต์แอปพลิเคชัน หรือสื่ออิเล็กทรอนิกส์ของธนาคารพาณิชย์ หรือบริษัทในกลุ่มธุรกิจทางการเงินของธนาคารพาณิชย์เพื่อเป็นช่องทางในการซื้อขายสินค้าหรือบริการ ชําระเงินออนไลน์แบบครบวงจร รวมทั้ง การให้ข้อมูลข่าวสาร การอบรมเพื่อพัฒนาธุรกิจแบบออนไลน์ และการสร้างเครือข่าย

2) Support Seller : การทําหน้าที่ให้คําแนะนํา และเป็นที่ปรึกษาให้ลูกค้าผู้ขายสินค้าหรือบริการ นําสินค้าหรือบริการ ขึ้นเสนอบนแพลตฟอร์มอิเล็กทรอนิกส์

3) Marketing and Promotion :การทําการตลาดและจัดโปรโมชั่นร่วมกับผู้ขายสินค้าหรือบริการ เพื่อให้ลูกค้าของธนาคารทราบ และเข้ามาใช้บริการบนแพลตฟอร์มอิเล็กทรอนิกส์

4) Payment : การให้บริการระบบการชําระเงินค้าสินค้าหรือบริการแบบออนไลน์

5) Customer Services : มีช่องทางการสื่อสาร ชี้แจงข้อมูล และรับเรื่องร้องเรียนจากลูกค้า เช่น กรณีลูกค้าไม่ได้รับสินค้าตามระยะเวลาที่กําหนด เป็นต้น

6) Business Analysis : การนําข้อมูลธุรกรรมบนแพลตฟอร์มอิเล็กทรอนิกส์มาประมวลผลและวิเคราะห์ (Big data) เพื่อการพัฒนาและนําเสนอผลิตภัณฑ์และบริการทางการเงินของธนาคารโดยต้องคํานึงถึงการรักษาข้อมูลความลับของลูกค้าเป็นสําคัญ

ทั้งนี้ ห้ามธนาคารพาณิชย์ หรือบริษัทในกลุ่มธุรกิจทางการเงินของธนาคารพาณิชย์ทําการผลิตสินค้าหรือให้บริการ รวมถึงการซื้อและจัดเก็บสินค้าหรือบริการไว้เพื่อการค้ายกเว้น สินค้าหรือบริการที่มีวัตถุประสงค์เพื่อสนับสนุนโครงการรับผิดชอบต่อสังคม (Corporate Social Responsibility)

ธนาคารสามารถจัดให้มีผู้ให้บริการอื่นที่มีความชํานาญเฉพาะด้าน สําหรับงานสนับสนุนธุรกิจการให้บริการ e-Marketplace Platform เช่น งานด้านบรรจุภัณฑ์สินค้า (packaging) การขนส่ง (logistics) การทําบัญชี (accounting) และ การบริหารสินค้าคงคลัง (stock management) เป็นต้น โดยธนาคารสามารถแนะนํา หรือจัดให้มีผู้ให้บริการงานสนับสนุนอื่นได้หลายราย รวมทั้ง เปิดโอกาสให้ผู้ให้บริการงานสนับสนุนสามารถให้บริการแก่แพลตฟอร์มอื่นได้โดยอิสระเพื่อให้ลูกค้าผู้ขายสินค้าหรือบริการสามารถเลือกใช้บริการ และทําสัญญาโดยตรงกับผู้ให้บริการงานสนับสนุนธุรกิจ e-Marketplace Platform ได้สะดวกมากขึ้น

นอกจากนี้ ธนาคารจะต้องมีแนวทางในการบริหารความเสี่ยงขั้นต่ำในการให้บริการที่อาจส่งผลกระทบต่อผู้บริโภคหรือชื่อเสียงและความน่าเชื่อถือรวมทั้งเสถียรภาพของระบบการเงิน ได้แก่

ความเสี่ยงด้านกลยุทธ์ ธนาคารจะต้องมี 1) นโยบายต่างต้องได้รับความเห็นชอบจากคณะกรรมการของธนาคารหรือคณะกรรมการที่ได้รับมอบหมายและจัดให้มีการทบทวนนโยบายดังกล่าวภายในระยะเวลาที่เหมาะสม เพื่อให้ทันต่อการเปลี่ยนแปลง, 2) ธนาคารต้องประเมินศักยภาพและความเพียงพอของทรัพยากรทั้งด้านบุคลากรและระบบงานในการให้บริการนี้เพื่อไม่ให้เกิดความเสียหายหรือเป็นอุปสรรค ต่อการดําเนินงานและการให้บริการทางการเงินตามปกติ 3) ต้องกําหนดแนวทาง วิธีการ และหน่วยงานหรือผู้รับผิดชอบในการบริหารความเสี่ยงที่อาจเกิดขึ้นจากบริการนี้อย่างชัดเจนและเป้นลายลักษณอักษร รวมถึงต้องประเมินผลการปฏิบัติงานดังกล่าวและรายงานให้คณะกรรมการหรือผู้บริหารระดับสูงของธนาคาร และ 4) หน่วยงานหรือผู้รับผิดชอบของธนาคารพาณิชย์หรือบริษัทในกลุ่มธุรกิจทางการเงินของธนาคารพาณิชย์ที่เกี่ยวข่องกับการควบคุม กํากับ และตรวจสอบ (3 lines of defence) ต้องเห็นชอบ และลงนามร่วมกัน ก่อนมีการนําเสนอบริการ

ความเสี่ยงด้านเทคโนโลยีสารสนเทศ ธนาคารจะต้องมีการบริหารจัดการความเสี่ยงด้านเทคโนโลยีสารสนเทศ และมีความพร้อมในการรับมือภัยคุกคามทางไซเบอร์ โดยมีระบบงานด้านเทคโนโลยีสารสนเทศ และระบบการชําระเงินที่ปลอดภัยมีแผนรองรับการทําธุรกิจอย่างต่อเนื่อง (Operation and business continuity) ตามหลักเกณฑ์ 3 ประการ 1) การรักษาความลับของข้อมูล (confidentiality) 2) ความถูกต้องเชื่อถือได้ของระบบและข้อมูล (integrity) เป๋นไปตามมาตรฐานสากลหรือที่ยอมรับโดยทั่วไป 3) ความเสถียรและความพร้อมใช้งานอย่างต้อเนื่องของระบบเทคโนโลยีสารสนเทศ (availability) และขีดความสามารถของทรัพยากรระบบ (capacity) โดยธนาคารต้องเตรียมทรัพยากรระบบรองรับจํานวนลูกค้าและการทําธุรกรรมที่มีแนวโน้มเพิ่มขึ้น และติดตามขีดความสามารถของระบบเครือข่ายและระบบงานอย่างต่อเนื่อง โดยคํานึงถึงผลกระทบต่อระบบอื่นที่เชื่อมโยงกับระบบดังกล่าวด้วย

ความเสี่ยงด้านปฏิบัติการ จะแบ่งเป็น 3 ช่วงระยะเวลา ได้แก่ มาตรการตลอดระยะเวลาการให้บริการแพลตฟอร์มอิเล็กทรอนิกส์ 1) ประเมินความเสี่ยงด้านปฏิบัติการที่อาจจะเกิดขึ้นจากการให้บริการ รวมถึงความเสี่ยงต่อการดําเนินงาน ภาพลักษณ์ของธนาคารและความขัดแย้งทางผลประโยชน์ที่อาจจะเกิดขึ้น จัดให้มีบุคลากรที่เพียงพอเพื่อรองรับการให้บริการดังกล่าว, จัดให้มีสัญญากับลูกค้าผู้ขายสินค้า เพื่อกําหนดรายละเอียดขอบเขตของการให้บริการ ขอบเขตความรับผิดชอบ การคิดค่าธรรมเนียมหรือค้าบริการทางการเงินและบริการอื่นที่เกี่ยวข้องระหว่างกัน รวมทั้งมีระบบการควบคุมภายใน และระบบการรักษาความปลอดภัยในการเก็บรักษาข้อมูล ทั้งนี้ ธนาคารต้องไม่กํหนดเงื่อนไขใด ๆ ทั้งทางตรงและทางอ้อม อันอาจเป็นการจํากัดสิทธิในการเลือกใช้บริการจากผู้ให้บริการรายอื่น และจัดให้มีระบบการควบคุมภายใน การตรวจสอบติดตามพฤติกรรมที่มีเหตุอันควรสงสัยที่สอดคล้องตามหลักเกณฑ์เกี่ยวกับการป้องกันและปราบปรามการฟอกเงินและการต้อต้านการสนับสนุนทางการเงินแก่การก่อการร้าย

ช่วงก่อนซื้อขาย ธนาคารต้องจัดให้มีการตรวจสอบตัวตน และกระบวนการรู้จักผู้ซื้อผู้ขายก่อนเริ่มให้บริการดังกล่าว, มีการเปิดเผยข้อมูลที่เกี่ยวข้องกับการให้บริการให้ผู้ใช้บริการทราบอย่างชัดเจนและครบถ้วน โดยเฉพาะต้องแสดงให้ชัดเจนว่าธนาคารไม่ได้มีส่วนเกี่ยวข้องในการจําหน่ายสินค้าหรือบริการนั้น และจัดให้มีกระบวนการคัดกรองคุณสมบัติและคุณภาพของผู้ขายสินค้าหรือบริการ

ช่วงระหว่างและหลังการซื้อขายสินค้าหรือบริการ ธนาคารต้องจัดให้มีเอกสารหลักฐาน หรือหลักฐานทางอิเล็กทรอนิกสืในการโอน จ่ายชําระเงินค่าสินค้าหรือบริการทุกครั้งที่มีการโอนหรือจ่ายชําระค่าสินค้าหรือบริการดังกล่าวเพื่อใช้เป็นหลักฐานในการตรวจสอบธุรกรรมที่เกิดขึ้น จัดให้มีกระบวนการในการติดตาม ประเมินผล และตรวจสอบการให้บริการหลังการซื้อขายสินค้าบนแพลตฟอร์มอิเล็กทรอนิกส์ รวมทั้งการรับเรื่องร้องเรียนจากผู้ใช้บริการ

ด้านการคุ้มครองผู้บริโภค ธนาคารต้องมีมาตรการคุ้มครองผู้ใช้บริการที่เหมาะสม โดยต้องคํานึงถึงสิทธิของผู้บริโภค ดังนี้

1) การสื่อสารและการให้ความรู้แก่ลูกค้า (Communication and training program) : จัดให้มีกระบวนการให้ความรู้ และสื่อสารให้ข้อมูลแก่ผู้ซื้อสินค้าหรือบริการที่เหมาะสม เพื่อให้ผู้ซื้อสินค้าหรือบริการทราบถึงความเสี่ยงที่อาจจะเกิดขึ้น และมีข้อมูลที่เพียงพอประกอบการตัดสินใจ รวมทั้ง จัดให้มีช่องทางให้ผู้ซื้อสินค่าหรือบริการสามารถปฏิเสธการรับข้อมูลข่าวสาร ที่อาจเป็นการรบกวน หรือไม่พึงประสงค์

2) การดูแลข้อมูลของผู้ซื้อสินค้าหรือบริการ (Data privacy) : ข้อมูลผู้ซื้อสินค้าหรือบริการต้องได้รับการดูแลโดยคํานึงถึงความเป็นส่วนตัวของผู้ซื้อสินค้าหรือบริการและการรักษาความลับ ไม่เปิดเผยข้อมูลผู้ซื้อสินค้าหรือบริการหากไม่ได้รับความยินยอม ให้สิทธิผู้ซื้อสินค้าหรือบริการในการให้ความยินยอมเปิดเผยข้อมูล ผู้ซื้อสินค้าหรือบริการสามารถยกเลิกความยินยอมได้อย่างสะดวก รวมถึงมีการควบคุมการเข้าถึงข้อมูลผู้ซื้อสินค้าหรือบริการที่รัดกุม ตลอดจน มีการตรวจสอบการเข้าถึงข้อมูลของผู้ซื้อสินค้าหรือบริการให้เป็นไปตามนโยบายของผู้ใหบริการรวมทั้ง มีกระบวนการที่ทําให้มั่นใจได้ว่าผู้รับข้อมูล สามารถรักษาความปลอดภัยของข้อมูลลูกค้าได้อย่างรัดกุมเก็บข้อมูลลูกค้าเท่าที่จําเป็น และใช้ข้อมูลตามวัตถุประสงค์ที่ได้แจ้งลูกค้าไว้โดยไม่รบกวนความเป็นส่วนตัวของลูกค้าอย่างต่อเนื่อง โดยคํานึงถึงความสามารถในการดูแลข้อมูลลูกค้าของผู้รับข้อมูลและความสามารถของผู้ให้บริการในการควบคุมดูแลการดูแลข้อมูลของผู้รับข้อมูลเป็นปัจจัยสําคัญ ทั้งนี้ ข้อมูลส่วนบุคคล ข้อมูลการซื้อขายสินค้าหรือบริการและการชําระเงินของลูกค้า จะต้องเก็บข้อมูลไว้ภายในประเทศไทยเท่านั้น

3) การแก้ไขปัญหาและจัดการเรื่องร้องเรียน (Problem and compliant handling) : การแก้ไขป้ญหา จัดการเรื่องร้องเรียน ต้องมีความชัดเจน รวดเร็ว มีประสิทธิภาพ และยุติธรรม รวมถึงมีช่องทางในการรับทราบปัญหา รับเรื่องร้องเรียน ที่ผู้ซื้อสินค้าหรือ บริการสามารถเข้าถึงได้อย่างสะดวก มีการบันทึกปัญหา โดยเฉพาะเรื่องร้องเรียนอย่างครบถ้วน และนํามาวิเคราะห์เพื่อแก้ไขปัญหาอย่างจริงจัง

4) การควบคุม กํากับ และตรวจสอบ (3 lines of defense) :การบริหารจัดการเกี่ยวกับการให้บริการแก่ลูกค้าควรมีกระบวนการ ระบบควบคุม และการตรวจสอบการปฏิบัติงานที่คํานึงถึงการให้บริการอย่างเป็นธรรมอย่างรัดกุม ตรวจจับความเสี่ยงและความผิดปกติเพื่อป้องกันการเกิดความเสียหายได้อย่างมีประสิทธิภาพ

5) การปฏิบัติงานและแผนการรองรับการดําเนินธุรกิจอยางตอเนื่อง (Operation and business continuity) : การมีระบบปฏิบัติการ การบริหารความเสี่ยงและแผนรองรับทั้งกรณีปกติและกรณีเหตุฉุกเฉินที่เชื่อมั่นได่ว่าคําสั่งหรือความต้องการของผู้ซื้อสินค้าหรือบริการได้รับการดําเนินการอยางถูกต้อง ครบถ้วน และทันเวลา

อนึ่ง ธปท.ให้ธนาคารแจ้งให้ธนาคารแห่งประเทศไทยทราบล่วงหน้าไม่น้อยกว่า 30 วัน ก่อนเริ่มให้บริการ และรายงานปริมาณมูลค่าการให้บริการแก่ลูกค้า และปัญหาข้อร้องเรียน ที่เกิดจากการให้บริการดังกล่าว พร้อมแนวทางการแก้ไขเพื่อใช้ติดตามการให้บริการและนําส่งให้ธนาคารแห่งประเทศไทยเป็นรายไตรมาสทุกสิ้นเดือนมีนาคม มิถุนายน กันยายน และธันวาคม โดยให้นําส่งรายงานดังกล่าวภายใน 15 วันนับจากวันสิ้นไตรมาส

ข่าวหรือบทความที่เกี่ยวข้อง