โสมรัศมิ์ จันทรัตน์ [email protected] อัจจนา ล่ำซำ [email protected]

สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์

บทความนี้กลั่นกรองเนื้อหาจากบทความ aBRIDGEd ฉบับเต็มเรื่อง “มุมมองใหม่หนี้ครัวเรือนไทยผ่าน Big Data ของเครดิตบูโร” และ Discussion Paper ฉบับเต็มเรื่อง “Thailand’s Household Debt through the Lens of Credit Bureau Data: Debt and Delinquency” เผยแพร่ในเว็บไซต์ของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์

สถานการณ์หนี้ครัวเรือนไทยเป็นที่จับตามองของทุกภาคส่วน จากตัวเลขของสภาพัฒน์ฯ ณ สิ้นปี 2559 หนี้ต่อผลิตภัณฑ์มวลรวม หรือ Debt to GDP มีค่าสูงถึง 79.9% ซึ่งสูงเป็นอันดับต้นๆ ของเอเชียและทัดเทียมกับประเทศที่พัฒนาแล้ว คำถามที่ทุกคนอยากรู้คือ สถานการณ์หนี้ครัวเรือนไทยอยู่ในสถานะน่าเป็นห่วงหรือไม่?

แท้จริงแล้วการมีหนี้สินของครัวเรือนไม่ได้เป็นสิ่งที่ผิด ในทางกลับกัน การเข้าถึงสินเชื่อเพื่อการบริโภคและลงทุนของครัวเรือนที่มีศักยภาพเป็นสิ่งสำคัญที่จะส่งเสริมการเจริญเติบโตทางเศรษฐกิจ แต่การมีหนี้สินเกินตัวก็จะนำมาซึ่งความเปราะบาง และหากหนี้สินส่วนใหญ่ของประเทศถูกจัดสรรไปสู่ครัวเรือนที่ไม่มีศักยภาพ เสถียรภาพของเศรษฐกิจการเงินไทยอาจถูกกระทบได้ การวางนโยบายที่ดีจึงต้องคำนึงถึงความสมดุลทั้งสองมิตินี้ ซึ่งจะต้องเข้าใจสถานการณ์หนี้รายครัวเรือนและตอบคำถามให้ได้ว่า หนี้และหนี้เสียอยู่กับคนกลุ่มไหน มีศักยภาพหรือไม่

ที่ผ่านมาได้มีการศึกษาซึ่งส่วนใหญ่ใช้ข้อมูลระดับมหภาคจึงยากที่จะเข้าใจหนี้ครัวเรือนไทยอย่างลึกซึ้งพอที่จะสามารถนำไปประกอบการกำหนดนโยบายได้ ในบทความนี้ เราจะสรุปมุมมองเชิงลึกของสถานการณ์หนี้และหนี้เสียรายคนทั่วประเทศที่ได้จากการศึกษาฐานข้อมูลขนาดใหญ่ หรือ big data ของบริษัทข้อมูลเครดิตแห่งชาติ ที่มีความละเอียดรายสัญญาและครอบคลุมข้อมูลหนี้ครัวเรือนในระบบทั่วประเทศ และชวนคิดถึงนัยสำคัญต่อการพัฒนาเศรษฐกิจไทย ข้อมูลเชิงสถิติของเครดิตบูโร: เหมืองความรู้แห่งใหม่ของหนี้ครัวเรือนไทย

ในการศึกษาครั้งนี้ เราใช้ข้อมูลรายบัญชีที่ถูกเก็บอย่างเป็นระบบ โดย ณ กรกฎาคม 2559 ข้อมูลถูกส่งมาจากสถาบันการเงิน 90 แห่ง ซึ่งรวมธนาคารพาณิชย์ไทย ธนาคารเฉพาะกิจของรัฐทุกแห่ง และสถาบันการเงินอื่นๆ เกือบทั้งหมด มีข้อมูลสินเชื่อถึง 60.5 ล้านบัญชี ของผู้กู้ 19.3 ล้านรายทั่วประเทศ และมียอดหนี้รวมถึง 9.8 ล้านล้านบาท

ทั้งนี้ ไม่ได้รวมหนี้สหกรณ์ สินเชื่อกู้ยืมเพื่อการศึกษา และหนี้นอกระบบ จุดเด่นของข้อมูลนี้คือครอบคลุมผู้กู้ในระบบเกือบทั้งหมด คิดเป็น 87% ของปริมาณหนี้ในระบบของครัวเรือนไทย และมีความละเอียดในระดับรายสัญญา ใน 3 มิติหลัก ได้แก่ (1) ประเภทสินเชื่อและสถาบันการเงิน (2) อายุของผู้กู้ และรหัสไปรษณีย์ที่อยู่ (3) วงเงินกู้ ปริมาณหนี้ปัจจุบัน และการค้างชำระ ข้อมูลนี้จึงสามารถสะท้อนสถานการณ์หนี้และหนี้เสียรายครัวเรือนได้ดี โดยหนี้เสียในการศึกษานี้คือหนี้ที่ค้างชำระเกิน 90 วัน

มุมมองเชิงลึกในมิติของการเข้าถึงสินเชื่อของคนไทย

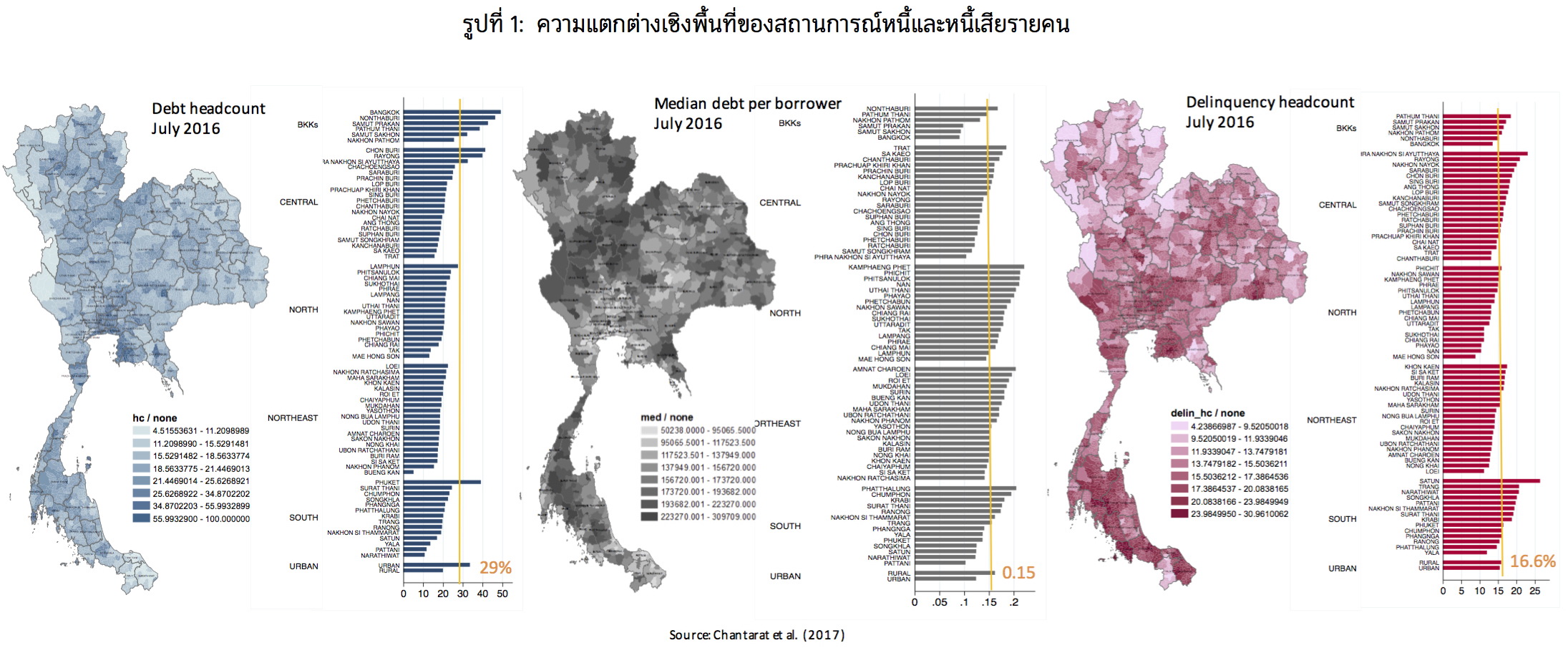

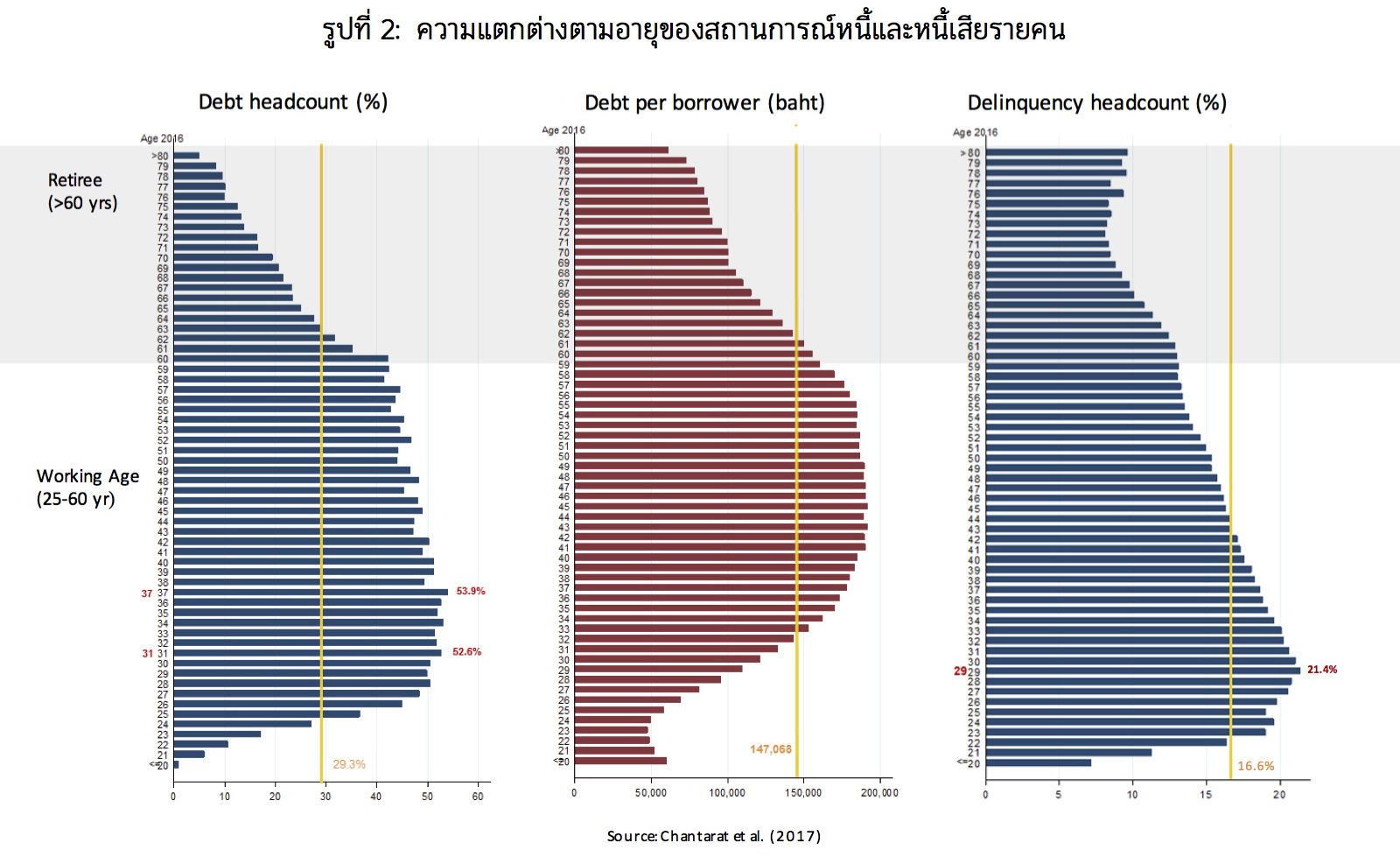

เราพบว่าตั้งแต่ปี 2552 เป็นต้นมา จำนวนประชากรไทยที่มีการก่อหนี้ได้เพิ่มขึ้นเรื่อยๆ จนปัจจุบัน หนึ่งในสามของประชากรไทยมีหนี้ในระบบซึ่งอยู่ในระดับปานกลาง แต่สัดส่วนประชากรที่มีสินเชื่อบ้านและบัตรเครดิตยังอยู่ในระดับต่ำที่ 4% และ 9% ตามลำดับ (เมื่อเทียบกับประเทศที่พัฒนาแล้วอย่างสหรัฐอเมริกา) หากดูเชิงพื้นที่ รูปที่ 1 แสดงให้เห็นว่ากรุงเทพมหานคร ปริมณฑลและภาคกลาง เป็นภูมิภาคที่มีสัดส่วนของประชากรที่มีหนี้อยู่สูงที่สุด และในมิติด้านอายุ รูปที่ 2 แสดงให้เห็นว่า คนไทยมีหนี้ตั้งแต่อายุน้อย และกลุ่มดังกล่าวก็มักมีหนี้ค้างชำระที่สูง (และสถานการณ์มีแนวโน้มจะแย่ลงหากนำสินเชื่อกู้ยืมเพื่อการศึกษา และสินเชื่อจากสหกรณ์เข้ามารวมด้วย) และคนไทยมีหนี้นานจนแก่(คลิกที่ภาพเพื่อขยาย)

มุมมองเชิงลึกในมิติของเสถียรภาพทางการเงินของครัวเรือนและประเทศ

เราพบว่าปัจจุบันคนไทยมีปริมาณหนี้ต่อผู้กู้อยู่ที่ระดับสูงถึง 147,068 บาท เพิ่มขึ้นถึงหนึ่งเท่าตัวจากปี 2552 โดยปริมาณหนี้ต่อผู้กู้อยู่ในระดับสูงในภาคเหนือ อีสาน และภาคใต้ นอกจากนี้ หนี้ครัวเรือนไทยยังมีความกระจุกตัวสูง โดยผู้กู้รายใหญ่สุด 10% มีหนี้รวมกันถึง 62.4% ของหนี้ในระบบทั้งหมด อีกทั้งยังมีการกระจุกตัวทั้งในมิติพื้นที่ คือในชุมชนเมืองในเมืองใหญ่ๆ และในสินเชื่อบางประเภท เช่น สินเชื่อบ้าน เรายังพบอีกว่า หนึ่งในห้าของผู้กู้มีหนี้เสีย โดยเฉพาะในกลุ่มวัยเพิ่งเริ่มทำงานที่มีหนี้เสียอยู่ในสินเชื่อส่วนบุคคลสูง และผู้กู้ในภาคใต้และภาคกลาง

หากมองรายประเภทสินเชื่อ พบว่าสินเชื่อที่น่าจับตามอง คือ สินเชื่อส่วนบุคคล (ซึ่งเป็นสินเชื่อเพื่อการอุปโภคบริโภคและเบ็ดเตล็ดต่างๆ ที่เข้าถึงได้ง่าย) เพราะมีความเกี่ยวข้องกับคนเป็นจำนวนมาก โดยเฉพาะกลุ่มที่อาจมีความเปราะบาง รวมทั้งมีสัดส่วนหนี้และหนี้เสียในระบบที่สูง คนไทยมีสินเชื่อส่วนบุคคลมากที่สุด โดยเฉพาะอย่างยิ่งในกลุ่มวัยเริ่มทำงาน โดย 30% ของคนกลุ่มนี้มีสินเชื่อส่วนบุคคล ซึ่งนับเป็นสัดส่วนที่สูงเมื่อเปรียบเทียบกับสัดส่วน 17% ของประชากรทั้งประเทศ

นอกจากนั้น กลุ่มวัยเริ่มทำงานก็มีสัดส่วนผู้กู้สินเชื่อส่วนบุคคลที่มีหนี้เสียสูงที่สุดด้วยถึง 20% เปรียบเทียบกับสัดส่วน 15% ของผู้กู้ทั้งประเทศ ทั้งนี้ ปริมาณสินเชื่อส่วนบุคคลมีมูลค่าเท่ากับ 28% ของสินเชื่อทั้งระบบ โดยยอดหนี้เสียรวมแล้วมีปริมาณมากถึง 32% ของปริมาณหนี้เสียทั้งระบบ

ผลการศึกษาเชิงลึกของหนี้ครัวเรือนไทยเหล่านี้มีนัยสำคัญต่อเศรษฐกิจไทยใน 3 ประเด็น

หนึ่ง การเข้าถึงสินเชื่อที่ค่อนข้างน้อย โดยเฉพาะ (1) สินเชื่อบ้าน ซึ่งเป็นปัจจัยสำคัญในการดำรงชีวิตและการลงทุน (2) สินเชื่อบัตรเครดิต ซึ่งนอกจากใช้เป็นสื่อการชำระเงินแล้ว ส่วนหนึ่งยังอาจมีความสำคัญต่อสภาพคล่องของการดำเนินธุรกิจ การบริโภค และการสร้างภูมิคุ้มกันในครัวเรือน และ (3) สินเชื่อเพื่อการทำธุรกิจ โดยเฉพาะในกลุ่มครัวเรือนที่มีศักยภาพ อาจเป็นปัจจัยเหนี่ยวรั้งการบริโภค การลงทุน และการดำเนินธุรกิจในระดับครัวเรือน

สอง การที่ครัวเรือนไทยที่มีการก่อหนี้ มักจะมีหนี้ในปริมาณที่มาก โดยเฉพาะกลุ่มวัยเริ่มทำงาน และในภาคเหนือ อีสาน และภาคใต้ อาจทำให้ครัวเรือนมีความสามารถจับจ่ายใช้สอยลดลงและมีความเปราะบางสูง ซึ่งนอกจากจะเป็นปัจจัยเหนี่ยวรั้งกิจกรรมทางเศรษฐกิจในระดับครัวเรือนและภูมิภาคแล้ว ยังส่งผลให้ครัวเรือนมีภูมิคุ้มกันต่ำ อ่อนไหวสูงต่อปัจจัยไม่คาดฝันต่างๆ (shock) ต่างๆ เช่น ความผันผวนของดอกเบี้ย และภัยธรรมชาติต่างๆ ทำให้ครัวเรือนไม่สามารถชำระหนี้ และอาจก่อให้เกิดหนี้เสียได้ ซ้ำร้ายมีหนี้ล้นพ้นตัว และติดอยู่ในวงจรหนี้ ทั้งหมดก็ล้วนแล้วแต่จะส่งผลต่อกิจกรรมทางเศรษฐกิจของประเทศ นอกจากนี้ การกระจุกตัวของหนี้ที่สูงยังส่งผลถึงความเปราะบางของระบบเศรษฐกิจการเงินไทย โดยหากเกิดเหตุการณ์ที่ทำให้คนกลุ่มน้อยที่มีหนี้อยู่มากในระบบ ไม่สามารถชำระหนี้ได้ ก็อาจทำให้เกิดความเสี่ยงต่อเสถียรภาพระบบการเงินได้

และสาม การที่ครัวเรือนไทยมีหนี้เสียอยู่ในระดับสูง โดยเฉพาะกลุ่มเด็กวัยเริ่มทำงานที่มีหนี้มากอยู่แล้ว ยิ่งตอกย้ำผลกระทบต่อความสามารถในการเข้าถึงสินเชื่อในอนาคต และกิจกรรมทางเศรษฐกิจของคนกลุ่มนี้ ซึ่งจะเป็นกำลังสำคัญของการพัฒนาประเทศ

โดยสรุป เราได้เรียนรู้อะไรเชิงนโยบายบ้าง จากผลการศึกษานี้

บทความนี้ได้แสดงให้เห็นว่าสถานการณ์หนี้รายคนมีความแตกต่างกันในทุกมิติ ดังนั้น การจะเข้าใจหนี้ครัวเรือนไทย รวมถึงการวางและมุ่งเป้านโยบาย จึงจำเป็นต้องใช้ข้อมูลที่มีความละเอียดสูงและมีความครอบคลุมระบบสินเชื่อส่วนใหญ่ของประเทศ การวางนโยบายที่ดีต้องคำนึงถึงความสมดุลของทั้งในมิติของการเข้าถึงสินเชื่อ และเสถียรภาพทางการเงินของครัวเรือนไทย และนโยบายหนี้ครัวเรือนไทยควรมุ่งให้ครอบคลุมคนทุกกลุ่มทั่วประเทศและครบวงจร ตั้งแต่ก่อนครัวเรือนจะมีหนี้ เมื่อมีหนี้ และเมื่อติดอยู่ในวงจรหนี้

ก่อนครัวเรือนจะเป็นหนี้ สองนโยบายที่สำคัญคือ หนึ่ง นโยบายที่จะมุ่งส่งเสริมทักษะการบริหารจัดการเงิน และมุ่งสร้างวินัยทางการเงิน ที่จะปลูกฝังจิตสำนึกให้ตระหนักถึงความสำคัญของการออม และการมีภูมิคุ้มกันทางการเงินตั้งแต่อายุยังน้อย ตั้งแต่ยังอยู่ในรั้วโรงเรียนและมหาวิทยาลัย ในปัจจุบันหลายภาคส่วนก็ได้ร่วมกันผลักดันนโยบายนี้ เช่น โครงการธนาคารโรงเรียนของแบงก์รัฐ ทั้งนี้ ทั่วโลกก็ให้ความสำคัญกับเรื่องนี้ แต่สิ่งที่ท้าทายคือการวางกรอบเนื้อหา วิธีการ ที่จะสอนและปลูกฝังความรู้ทางการเงินดังกล่าว ให้สอดรับกับกลุ่มเป้าหมายและบริบทที่เปลี่ยนไปของเยาวชนรุ่นใหม่

สอง นโยบายที่จะส่งเสริมการเข้าถึงสินเชื่อที่จำเป็น โดยมุ่งเป้าไปสู่คนที่มีศักยภาพในทุกกลุ่ม เช่น การให้สินเชื่อที่อยู่อาศัยสำหรับผู้สูงอายุ (Reverse Mortgage) รวมถึงการส่งเสริมให้มีการให้สินเชื่อโดยใช้ข้อมูลทางเลือก (Alternative Data) เช่น ข้อมูลการชำระค่าไฟฟ้า มือถือ หรือ Digital Footprint ต่างๆ จากผู้ให้บริการทางการเงินรายใหม่ๆ เพื่อช่วยปิดช่องว่างสำหรับประชากรที่ยังไม่มีสินเชื่อหรือบัญชีกับสถาบันการเงินให้สามารถเข้าถึงสินเชื่อได้

เมื่อครัวเรือนเป็นหนี้ สามนโยบายที่สำคัญคือ หนึ่ง นโยบายที่มุ่งออกเกณฑ์กำกับควบคุม ที่ตั้งอยู่บนความเข้าใจสถานการณ์หนี้รายครัวเรือนในเบื้องลึก ซึ่งต้องอาศัยข้อมูลที่ละเอียด มีความครอบคลุมและสามารถเชื่อมโยงกับข้อมูลอื่นๆ ได้เพื่อความเข้าใจในทุกมิติ รวมทั้งทุกภาคส่วนที่เกี่ยวข้องสามารถใช้ข้อมูลดังกล่าวมาศึกษาวิจัย และสร้างองค์ความรู้ใหม่ๆ ถึงปัจจัยที่มีผลต่อการสะสมหนี้และความเปราะบางของครัวเรือนและในเชิงระบบ

สอง คือ การร่วมมือของภาคสถาบันการเงินโดยส่งเสริมให้เกิด Responsible Lending (การให้กู้ยืมอย่างมีความรับผิดชอบ) เพราะในปัจจุบันสถาบันการเงินมีการแข่งขันที่รุนแรงเพื่อขยายสินเชื่อ อาจให้แรงจูงใจที่ผิด กระตุ้นให้คนมีหนี้ รวมถึงสถาบันการเงินอาจมีการผ่อนคลายมาตรฐานการอนุมัติสินเชื่อ (Underwriting Standard)

และท้ายสุด นโยบายที่จะสร้างวินัยทางการเงินให้กับครัวเรือนที่มีหนี้ก็ยังคงเป็นสิ่งจำเป็น แต่ตามสุภาษิตไทยที่ว่า ไม้อ่อนดัดง่าย ไม้แก่ดัดยาก การสร้างวินัยทางการเงินให้กับคนกลุ่มนี้อาจเป็นเรื่องค่อนข้างยาก เพราะพฤติกรรมการใช้จ่ายเกินตัว การไม่ออม และไม่ให้ความสำคัญกับการมีภูมิคุ้มกัน เป็นนิสัยที่ยากจะเปลี่ยนได้ บทเรียนจากต่างประเทศชี้ชัดถึงบทบาทใหญ่ของนโยบายที่ใช้สิ่งกระตุ้นแรงจูงใจ หรือที่เรียกว่า Nudge เพื่อให้ครัวเรือนปรับพฤติกรรมได้อย่างเป็นระบบ

เมื่อครัวเรือนติดอยู่ในวงจรหนี้ นโยบายที่มุ่งปรับโครงสร้างหนี้ เพื่อช่วยให้ผู้ที่ติดอยู่ในวงจรหนี้สามารถหลุดพ้นได้อย่างยั่งยืน เป็นสิ่งจำเป็น ซึ่งการปรับปรุงโครงสร้างหนี้ของแต่ละสถาบันการเงิน รวมถึงโครงการคลินิกแก้หนี้ ถือเป็นตัวอย่างที่ดี แต่อย่างไรก็ดี ควรมุ่งเน้นจิตสำนึกและการมีวินัยทางการเงินให้ครัวเรือนกลุ่มนี้ควบคู่ไปด้วย รวมถึงการเข้าถึงข้อมูลที่จะช่วยติดตามไม่ให้คนกลุ่มดังกล่าวกลับไปอยู่ในวงจรหนี้ได้อีก

ข้อคิดเห็นที่ปรากฏในบทความนี้เป็นความเห็นของผู้เขียน ซึ่งไม่จำเป็นต้องสอดคล้องกับความเห็นของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์

ข้อสงวน: บทความ บทวิเคราะห์ หรือบทวิจัยนี้ จัดทำขึ้นโดยสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ และบริษัทข้อมูลเครดิตแห่งชาติจำกัด เพื่อประโยชน์ในการเผยแพร่ต่อสาธารณะ ข้อมูลที่ปรากฏในรายงานฉบับนี้จัดทำโดยอาศัยข้อมูลเชิงสถิติของข้อมูลเศรษฐกิจการเงินจากแหล่งข้อมูลที่เชื่อถือได้

อย่างไรก็ตาม สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ และบริษัทข้อมูลเครดิตแห่งชาติจำกัด ไม่ยืนยันและไม่รับรองถึงความครบถ้วนสมบูรณ์หรือถูกต้องของข้อมูล จึงไม่รับผิดชอบต่อการนำเอาข้อมูล ข้อความ ความเห็น หรือบทสรุปที่กฎในรายงานฉบับนี้ไปใช้ ไม่ว่ากรณีใดๆ สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ และบริษัทข้อมูลเครดิตแห่งชาติจำกัด มีสิทธิแต่เพียงผู้เดียวในทรัพย์สินทางปัญญาของรายงานฉบับนี้ และขอสงวนลิขสิทธิ์ในข้อมูลที่ปรากฏในเอกสารนี้ ห้ามมิให้ผู้ใดใช้ประโยชน์ทำซ้ำดัดแปลงนำออกแสดง ทำให้ปรากฏหรือเผยแพร่ต่อสาธารณชนไม่ว่าด้วยประการใดๆ ซึ่งข้อมูลในเอกสารนี้ ไม่ว่าทั้งหมดหรือบางส่วนในเชิงพาณิชย์ เว้นแต่ได้รับอนุญาตเป็นหนังสือจากสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ และบริษัท ข้อมูลเครดิตแห่งชาติ จำกัด เป็นการล่วงหน้า

นอกจากนี้ การกล่าว คัด หรืออ้างอิงข้อมูลบางส่วนตามสมควรในรายงานฉบับนี้ ไม่ว่าในบทความ บทวิเคราะห์ บทวิจัย ในเอกสารหรือการสื่อสารอื่นใด จะต้องกระทำโดยถูกต้องและไม่เป็นการก่อให้เกิดการเข้าใจผิด หรือความเสียหายแก่สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ และบริษัทข้อมูลเครดิตแห่งชาติจำกัด รวมทั้งต้องรับรู้ถึงความเป็นเจ้าของลิขสิทธิ์ในข้อมูลของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ และบริษัทข้อมูลเครดิตแห่งชาติจำกัด และต้องอ้างอิงถึงฉบับที่และวันที่ในเอกสารฉบับนี้ของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ และบริษัทข้อมูลเครดิตแห่งชาติจำกัด โดยชัดแจ้ง

ข่าวหรือบทความที่เกี่ยวข้อง