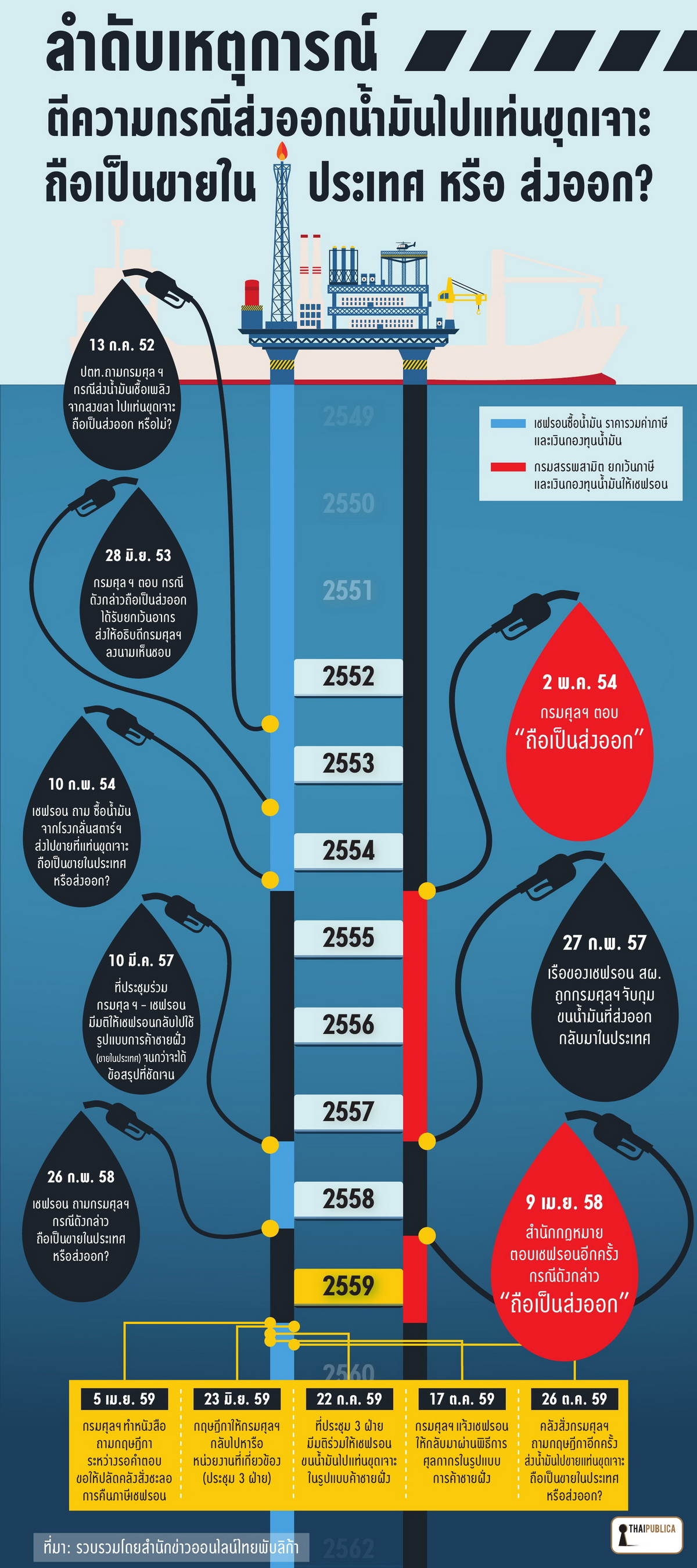

ข่าวข้อพิพาทกรมศุลกากรกับบริษัท เชฟรอน (ไทย) จำกัด เรื่องขนส่งน้ำมันเชื้อเพลิงจากโรงกลั่นสตาร์ ปิโตรเลียม รีไฟน์นิ่ง จังหวัดระยอง ไปใช้ที่แท่นขุดเจาะน้ำมันบริเวณไหล่ทวีป ถือเป็นการขายในประเทศหรือส่งออกนอกราชอาณาจักร ยังคงเป็นประเด็นร้อนที่ถูกโยนกลับไปให้สำนักงานคณะกรรมการกฤษฎีกาชี้ขาดอีกครั้ง ภายหลังกรมศุลกากรเรียกประชุมตัวแทน 3 หน่วยงานตามคำแนะนำของคณะกรรมการกฤษฎีกา คณะที่ 3 แล้ว ปรากฏว่า ที่ประชุม 3 ฝ่าย มีมติร่วมกันว่ากรณีดังกล่าวถือเป็นการขายภายในประเทศ การผ่านพิธีการศุลกากรให้ใช้รูปแบบการค้าชายฝั่งโดยอนุโลม กระทรวงการคลังจึงสั่งการให้กรมศุลกากรทำหนังสือสอบถามคณะกรรมการกฤษฎีกาเป็นครั้งที่ 2

ที่มาภาพ: http://www.fpo.go.th/

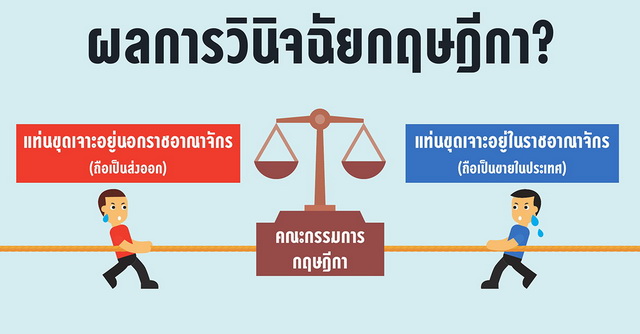

ล่าสุดนายดิสทัต โหตระกิตย์ เลขาธิการคณะกรรมการกฤษฎีกา ตัดสินใจไม่นำเรื่องนี้ส่งให้คณะกรรมการกฤษฎีกาชุดเดิม (คณะที่ 3) วินิจฉัยซ้ำ แต่ได้แต่งตั้งคณะกรรมการกฤษฎีกา คณะพิเศษ ที่มี ดร.โกวิทย์ โปษยานนท์ เป็นประธานฯ ขึ้นมาพิจารณาประเด็นนี้เป็นกรณีเฉพาะกิจ ดร.โกวิทย์เป็นอดีตลูกหม้อกระทรวงการคลังที่ได้รับการยอมรับว่าเป็นข้าราชการตงฉิน เคยดำรงตำแหน่งสำคัญๆ เช่น รองปลัดกระทรวงการคลัง อธิบดีกรมสรรพสามิต อธิบดีกรมสรรพากร และผู้อำนวยการสำนักงบประมาณ (คลิกที่ภาพเพื่อขยาย)

ก่อนที่คณะกรรมการกฤษฎีกา คณะพิเศษ จะเรียกผู้บริหารกรมศุลกากรมาสอบถาม ปรากฏว่ามีอดีตข้าราชการระดับสูงของกระทรวงการคลังรายหนึ่ง ซึ่งเป็นกรรมการกฤษฎีกา แต่ไม่ได้นั่งอยู่ในคณะพิเศษ โทรศัพท์มาสอบถามผู้สื่อข่าวไทยพับลิก้าต่อกรณีข้อพิพาทดังกล่าว โดยกรรมการคณะกรรมการกฤษฎีการายนี้กล่าวว่า “หากกฤษฎีกาวินิจฉัยว่ากรณีบริษัทเชฟรอนฯ ส่งน้ำมันไปใช้ที่แท่นขุดเจาะ ถือว่าอยู่ในประเทศไทย จะมีข้าราชการที่เกี่ยวข้องกับการตีความและทำหนังสือตอบข้อหารือบริษัทเชฟรอนฯ ว่าเป็นการส่งออก เดือดร้อนหลายคน เรื่องก็จะไม่จบ และยังต้องไปเรียกค่าภาษีคืนอีก ซึ่งไม่รู้ว่าจะได้เงินคืนหรือไม่ แต่ถ้าอยากให้เรื่องจบ ต้องวินิจฉัยว่า แท่นขุดเจาะน้ำมันที่ตั้งอยู่ในพื้นที่ไหล่ทวีปอยู่นอกราชอาณาจักรไทย การขนส่งน้ำมันเชื้อเพลิงจากชายฝั่งไทยไปที่แท่นขุดเจาะน้ำมัน ถือเป็นการส่งออก ทุกอย่างก็จบ”

ผู้สื่อข่าวถามต่อว่า หากวินิจฉัยเป็นการส่งออก กรมสรรพากร กรมสรรพสามิต ไม่สามารถเรียกภาษี 3,175 ล้านบาท คืน บริษัทเชฟรอนฯ ได้รับยกเว้นภาษีน้ำมันและเงินกองทุนน้ำมันต่อไป คำวินิจฉัยครั้งนี้จะถือเป็นบรรทัดฐานในการจัดเก็บภาษีต่อไป หากมีผู้ประกอบการสำรวจและขุดเจาะน้ำมันรายอื่นขอยกเว้นภาษีเช่นเดียวกับบริษัทเชฟรอนฯ ประเทศชาติอาจเสียหาย

แหล่งข่าวระดับสูงจากคณะกรรมการกฤษฎีกา ตอบว่า “เสียหายก็เสียหายไป หากวินิจฉัยแท่นขุดเจาะน้ำมันบริเวณไหล่ทวีปอยู่ในราชอาณาจักรไทย จะมีข้าราชการเดือดร้อนหลายคน ตีความอย่างนี้ไม่ได้ เรื่องมันจะไม่จบ”

ผู้สื่อข่าวถามต่อว่า แล้วคณะกรรมการกฤษฎีกาจะตอบคำถามสาธารณชนอย่างไรใน ประเด็นที่ 1 พ.ร.บ.ปิโตรเลียม พ.ศ. 2514 มาตรา 4 และประมวลรัษฎากร มาตรา 2 ที่ประกาศอยู่ในราชกิจจานุเบกษา รวมทั้งคำพิพากษาศาลฎีกา กำหนดอาณาเขตประเทศไทย ครอบคลุมไปถึงพื้นที่ไหล่ทวีป ซึ่งเป็นที่ตั้งของแท่นขุดเจาะน้ำมัน ประเด็นที่ 2 ระบบภาษีที่เก็บจากการบริโภคอาจเสียหาย และเกิดความลักลั่น บริษัทเชฟรอนฯ ไปขอยกเว้นภาษีสรรพสามิต แต่มาเสียภาษีมูลค่าเพิ่ม (VAT) กับกรมสรรพากร ขณะที่ผู้ประกอบการทั่วไปที่อยู่ในฐานภาษีสรรพสามิต หากเสียภาษีสรรพสามิตก็ต้องเสีย VAT และถ้าเป็นกรณีส่งออกจริง ก็จะได้รับยกเว้นทั้งภาษีสรรพสามิตและ VAT ด้วย และที่น่าสนใจ บริษัทเชฟรอนฯ ทำเรื่องขอยกเว้นภาษีสรรพสามิต ทำไมกรมสรรพสามิต ยกเว้นเงินนำส่งกองทุนน้ำมันทั้ง 2 กองทุน โดยกรรมการรายนี้ตอบสั้นๆ ว่า “ได้” (คลิกที่ภาพเพื่อขยาย)

สำหรับความเป็นมาของการตีความ กรณีการขนส่งน้ำมันจากชายฝั่งไปใช้ที่แท่นขุดเจาะน้ำมันที่อยู่ในบริเวณไหล่ทวีป ซึ่งอยู่นอกเขต 12 ไมล์ทะเล หรือเขตต่อเนื่อง 24 ไมล์ทะเล ถือเป็นการส่งออกสินค้าไปนอกราชอาณาจักร เริ่มต้นครั้งแรกเมื่อบริษัท ปตท. จำกัด (มหาชน) มีหนังสือที่ 52020/105 ลงวันที่ 13 กรกฎาคม 2552 มาสอบถามกรมศุลกากร กรณีบริษัท ปตท. ขนน้ำมันดีเซลออกจากคลังสินค้าทัณฑ์บนจังหวัดสงขลา บรรทุกใส่เรือเพื่อนำไปขายให้ผู้ประกอบการสำรวจและผลิตปิโตรเลียมที่แท่นขุดเจาะน้ำมัน เช่น แหล่งก๊าซบงกช แหล่งก๊าซไพลิน แหล่งก๊าซเอราวัณ แหล่งก๊าซปลาทอง ถือเป็นการส่งออกไปนอกราชอาณาจักรและได้รับยกเว้นอากรตามาตรา 88 แห่ง พ.ร.บ.ศุลกากร พ.ศ. 2469 หรือไม่

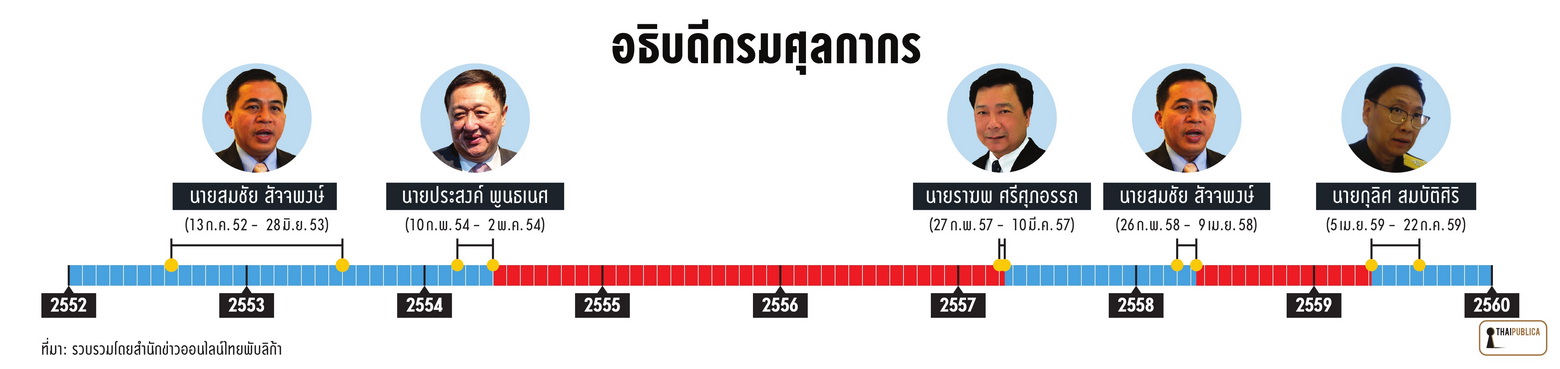

วันที่ 28 มิถุนายน 2553 กรมศุลกากรนำประเด็นข้อหารือส่งให้ที่ประชุมคณะกรรมการพิจารณาปัญหากฎหมายและพิธีการศุลกากร (กพพ.) ครั้งที่ 3/25553 ที่มีนายวิศาล วุฒิศักดิ์ศิลป์ อดีตที่ปรึกษาด้านพัฒนาระบบควบคุมทางศุลกากร เป็นประธานคณะกรรมการ สรุปผลการวินิจฉัย ที่ประชุมมีมติ กรณีการขนส่งน้ำมันไปใช้ที่แท่นขุดน้ำมันถือเป็นการส่งออก ได้รับยกเว้นอากร จึงสั่งเรื่องให้นายสมชัย สัจจพงษ์ อดีตอธิบดีศุลกากร ลงนามคำสั่งอธิบดีกรมศุลกากร แต่อย่างไรก็ตาม บริษัท ปตท. ก็ไม่ได้ขอยกเว้นภาษีมาจนถึงปัจจุบัน

วันที่ 10 กุมภาพันธ์ 2554 บริษัทเชฟรอนทำหนังสือ C&I 001/2554 ถึงนายประสงค์ พูนธเนศ อดีตอธิบดีกรมศุลกากร สอบถาม กรณีบริษัทเชฟรอนฯ ส่งน้ำมันดีเซลไปขายให้ “เชฟรอน สผ.” เพื่อใช้ที่แท่นขุดเจาะน้ำมัน ถือเป็นการขายภายในประเทศ หรือ ส่งออก

วันที่ 2 พฤษภาคม 2554 นายวิศาล วุฒิศักดิ์ศิลป์ ปฏิบัติราชการแทนอธิบดีกรมศุลกากร ได้ลงนามหนังสือเลขที่ กค 0503/4689 แจ้งผลการพิจารณา บริษัทเชฟรอนฯ ว่า กรณีดังกล่าวถือเป็นส่งออก ต่อมาบริษัทเชฟรอนฯ ในฐานะผู้ส่งออกน้ำมันดีเซลไปนอกราชอาณาจักร จึงไปยื่นคำร้องต่อกรมสรรพสามิต ขอยกเว้นภาษีน้ำมัน

เดือนกุมภาพันธ์ 2557 ตรงกับช่วงที่นายราฆพ ศรีศุภอรรถ เป็นอธิบดีกรมศุลกากร ด่านศุลกากรสงขลาได้เข้าตรวจจับเรือสนับสนุนการขุดเจาะน้ำมัน (supply boat) ของ “เชฟรอน สผ.” จำนวน 8 ลำ กลับเข้ามาจอดบริเวณชายฝั่งไทย (เขต 12 ไมล์ทะเล) ภายในลำเรือบรรทุกน้ำมันเชื้อเพลิงที่ผสมสารมาร์กเกอร์ (สารที่ใช้เติมกับน้ำมันที่ส่งออก) ประมาณ 2 ล้านลิตร ด่านศุลกากรสงขลาไม่มีที่เก็บน้ำมัน จึงขายน้ำมันของกลางนำเงินเข้าบัญชีเงินฝากกรมศุลกากร (ถือเงินแทนของ)

ผลจากการจับกุมเรือสนับสนุนของ “เชฟรอน สผ.” ครั้งนั้น ทำให้บริษัทเชฟรอนฯ ไม่สามารถมาขอยกเว้นภาษีน้ำมันกับกรมสรรพสามิตได้ หลังจากที่ประชุมร่วมกรมศุลกากร-บริษัทเชฟรอนฯ

วันที่ 10 มีนาคม 2557 แนะนำบริษัทเชฟรอนฯ ให้กลับไปปฏิบัติพิธีการศุลกากรในรูปแบบการค้าชายฝั่ง (ขายภายในประเทศ) จนกว่าจะได้ข้อสรุปที่ชัดเจนเรื่องแนวปฏิบัติพิธีการศุลกากรที่ถูกต้อง

วันที่ 26 กุมภาพันธ์ 2558 บริษัทเชฟรอนฯ ทำหนังสือมาสอบถามกรมศุลกากรเกี่ยวกับแนวปฏิบัติพิธีการศุลกากรที่ถูกต้อง กรณีการขนส่งน้ำมันดีเซลจากชายฝั่งไปขายที่แท่นขุดเจาะน้ำมัน

วันที่ 9 เมษายน 2558 นางกฤติกา ปั้นประเสริฐ ผู้อำนวยการสำนักกฎหมาย ปฏิบัติราชการแทนนายสมชัย สัจจพงษ์ ซึ่งกลับมาเป็นอธิบดีกรมศุลกากรสมัยที่ 2 ได้ลงนามหนังสือตอบข้อหารือถึงบริษัทเชฟรอนฯ กรณีดังกล่าวถือเป็นการส่งออก ให้บริษัทเชฟรอนฯ กลับมาปฏิบัติพิธีการในรูปแบบการนำเข้า-ส่งออกอีกครั้ง

จนกระทั่งมาถึงยุคสมัยของนายกุลิศ สมบัติศิริ เป็นอธิบดีกรมศุลกากร ได้รับรายงานจากด่านมาบตาพุดเกี่ยวกับปัญหาการตีความในประเด็นดังกล่าว จึงทำหนังสือไปสอบถามคณะกรรมการกฤษฎีกา

วันที่ 23 มิถุนายน 2559 คณะกรรมการกฤษฎีกา คณะที่ 3 แนะนำให้กรมศุลกากรเรียกประชุมหน่วยงานที่เกี่ยวข้องกับการตีความก่อน หากมีประเด็นปัญหาข้อกฎหมายที่ไม่สามารถหาข้อยุติได้ ให้ทำหนังสือมาสอบถามคณะกรรมการกฤษฎีกาอีกครั้ง

วันที่ 22 กรกฎาคม 2559 ที่ประชุม 3 ฝ่าย ประกอบด้วยกรมศุลกากร กรมเชื้อเพลิงธรรมชาติ และกรมสนธิสัญญาและกฎหมาย มีมติร่วม กรณีดังกล่าวถือเป็นการขายภายในราชอาณาจักรไทย การผ่านพิธีการศุลกากรให้กลับไปใช้รูปแบบการค้าชายฝั่งโดยอนุโลม

วันที่ 17 ตุลาคม 2559 นายชูชัย อุดมโภชน์ ที่ปรึกษาด้านพัฒนาระบบสิทธิประโยชน์ทางศุลกากร ปฏิบัติราชการแทนอธิบดีกรมศุลกากร ทำหนังสือแจ้งบริษัทเชฟรอนฯ อย่างเป็นทางการ ให้บริษัทเชฟรอนฯ กลับมาปฏิบัติพิธีการศุลกากรในรูปแบบการค้าชายฝั่ง

วันที่ 26 ตุลาคม 2559 นายประภาศ คงเอียด รองปลัดกระทรวงการคลัง หัวหน้ากลุ่มภารกิจด้านรายได้ออกแถลงข่าวกระทรวงการคลัง สั่งการให้กรมศุลกากร ทำหนังสือไปสอบถามคณะกรรมการกฤษฎีกาอีกครั้ง

ล่าสุด เมื่อสัปดาห์ที่ผ่านมา คณะกรรมการกฤษฎีกา คณะพิเศษ ที่มี ดร.โกวิทย์ โปษยานนท์ เป็นประธาน ได้เชิญนายกุลิศ สมบัติศิริ อธิบดีกรมศุลกากรและเจ้าหน้าที่ไปสอบถามรายละเอียด

ข่าวหรือบทความที่เกี่ยวข้อง