วิจัยกรุงศรี ธนาคารกรุงศรีอยุธยา ได้รายงาน “อุตสาหกรรมชิ้นส่วนยานยนต์ไทยต้องเร่งปรับตัว วางอนาคตสู่ยุครถยนต์ไฟฟ้า” โดยวิเคราะห์ว่า ห่วงโซ่อุปทานยานยนต์ไทยใกล้ถึงจุดเปลี่ยนครั้งสำคัญ เมื่อเทคโนโลยียานยนต์ไฟฟ้ามีแนวโน้มมาเร็วกว่าคาด ซึ่งจะมีผลให้ความต้องการชิ้นส่วนฯเปลี่ยนไป เน้นอุปกรณ์ไฟฟ้าที่ซับซ้อนและใช้เทคโนโลยีสูงขึ้น ขณะที่ชิ้นส่วนเครื่องยนต์สันดาป (เชิงกล) ที่เป็นจุดแข็งของไทยมากว่าสองทศวรรษจะลดบทบาทลงเป็นลำดับ

แม้เชื่อว่าในช่วงเปลี่ยนผ่าน พัฒนาการของสังคมยานยนต์ไฟฟ้าโลกจะไม่เท่าเทียมกัน ซึ่งแน่นอนว่าในไทยจะช้ากว่าประเทศพัฒนาแล้วไม่น้อยกว่า 10 ปี แต่นั่นไม่ได้หมายความว่า อุตสาหกรรมชิ้นส่วนฯ จะมีเวลาในการปรับตัวมากนัก เพราะนี่เป็นสัญญาณเตือนว่า ตลาดชิ้นส่วนฯ แบบเดิมๆ บางประเภทจะมีขนาดเล็กลง(คลิกที่ภาพเพื่อขยาย)

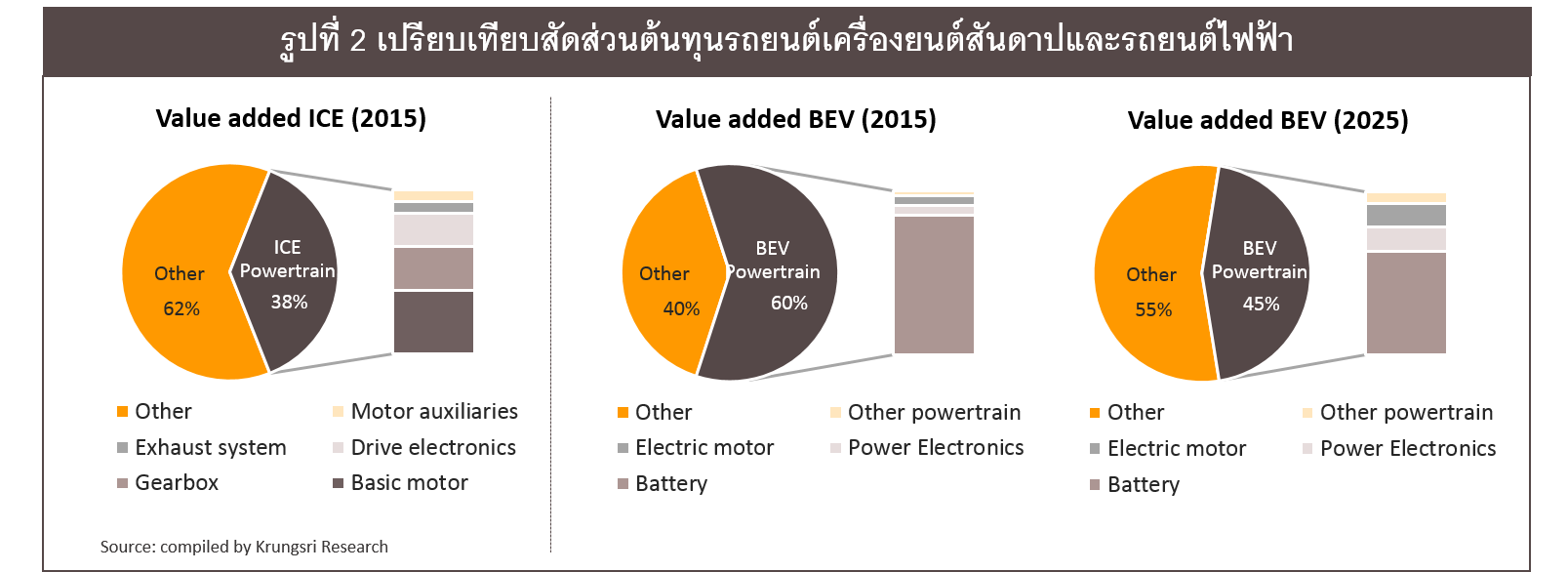

จากการศึกษาพบว่า การเปลี่ยนผ่านไปสู่การผลิตยานยนต์ไฟฟ้าเพิ่มขึ้นในอนาคตจะส่งผลกระทบต่อตลาดชิ้นส่วนฯ แตกต่างกัน โดยชิ้นส่วนระบบส่งกำลัง (Powertrain) หรือเครื่องยนต์ เป็นกลุ่มชิ้นส่วนเพื่อการประกอบรถยนต์ (OEM) ที่จะได้รับผลกระทบหนักสุด ตัวอย่างที่เห็นได้ชัดคือ รถยนต์เครื่องยนต์สันดาป 1 คัน มีชิ้นส่วนเครื่องยนต์กว่า 2,000 ชิ้น แต่หากเป็นรถยนต์ ไฟฟ้าจะใช้ชิ้นส่วนขับเคลื่อนด้วยไฟฟ้าไม่ถึง 20 ชิ้น ซึ่งหมายความว่า ความต้องการชิ้นส่วนเครื่องยนต์ (อาทิ หม้อน้ำ ท่อไอเสีย ระบบจ่ายน้ำมัน ถังน้ำมัน ระบบจุดระเบิด เกียร์) จะลดลงในอนาคต

นอกจากนี้ การที่รถยนต์ไฟฟ้าใช้ระบบควบคุมอัตโนมัติจะช่วยยืดอายุการใช้งานชิ้นส่วนบางประเภท อาทิ ผ้าเบรก ยางรถยนต์ ทำให้การใช้ชิ้นส่วนเพื่อการทดแทน (REM) ลดลงด้วย

อย่างไรก็ตาม ชิ้นส่วนอื่น ๆ อาทิ ชิ้นส่วนช่วงล่าง (Suspension) ตัวถัง ระบบส่องสว่าง อุปกรณ์ภายในรถ น่าจะยังมีความต้องการต่อเนื่องและสามารถเชื่อมต่อกับสายการผลิตรถยนต์ไฟฟ้าได้ไม่ยาก

ปัจจุบันอุตสาหกรรมชิ้นส่วนเครื่องยนต์มีรายได้ปีละ 5-6 แสนล้านบาท (คิดเป็น 1 ใน 5 ของมูลค่าอุตสาหกรรมชิ้นส่วนยานยนต์ไทย) โดยความต้องการใช้ชิ้นส่วนเครื่องยนต์ในตลาด OEM และ REM จะยังมีต่อเนื่องตราบที่ยานยนต์ไฟฟ้ายังไม่แพร่หลาย ทั้งนี้ ตลาดยานยนต์ไฟฟ้ายังกระจุกตัวและเติบโตสูงในยุโรป ญี่ปุ่น สหรัฐฯ และจีน จากเงื่อนไขจำเป็นที่ส่งผลต่อการเติบโตของตลาดรถยนต์ไฟฟ้า อาทิ แบตเตอรี่ที่มีประสิทธิภาพการเก็บไฟฟ้าสูงขึ้นและถูกลง การพัฒนาโครงสร้างพื้นฐาน (โดยเฉพาะสถานีชาร์จไฟฟ้า) และปริมาณการผลิตไฟฟ้าที่เพียงพอในราคาที่เหมาะสม

นอกจากนี้การตื่นตัวของประเทศกำลังพัฒนาอื่น ๆ อาจส่งผลให้ความต้องการชิ้นส่วนฯ สำหรับรถเครื่องยนต์สันดาปลดลงเร็วกว่าที่คิดได้ เช่นกรณีของเกาหลีใต้ที่ตั้งเป้าให้มีรถยนต์ไฟฟ้าอย่างน้อย 50% ภายในปี 2563 ส่วนมาเลเซียมีนโยบายเป็นศูนย์กลางของรถยนต์ประหยัดพลังงาน (Energy-efficient vehicles: EEV) โดยเฉพาะรถยนต์ไฟฟ้านำหน้าชาติอาเซียนมาหลายปี ขณะที่ไทยเอง ได้ประกาศแผนขับเคลื่อนยานยนต์ไฟฟ้า โดยตั้งเป้าให้มีรถยนต์ไฟฟ้าวิ่งบนท้องถนน 1.2 ล้านคัน ภายใน 20 ปีข้างหน้า

สำหรับทางออกในระยะยาวที่พูดถึงกันมากคือ การดึงเม็ดเงินลงทุนในอุตสาหกรรมยานยนต์ไฟฟ้าทั้งห่วงโซ่อุปทานเข้ามาในไทย วิจัยกรุงศรีมองว่า แม้ไทยจะมีความได้เปรียบจากการเป็นศูนย์กลางของภูมิภาค แต่การสร้างห่วงโซ่อุปทานสำหรับยานยนต์ไฟฟ้ายังเป็นเรื่องท้าทายในขณะนี้ ทั้งนี้ จากการวิเคราะห์อุตสาหกรรมแบตเตอรี่สำหรับรถยนต์ไฟฟ้าของโลกพบว่า จะยังถูกควบคุมโดยผู้ขายน้อยราย (โดยเฉพาะจีนซึ่งมีความพร้อมด้านวัตถุดิบ ทั้งลิเธียม ซิลิคอน โคบอล) โอกาสการผลิตแบตเตอรี่ในไทยจึงอาจมีเฉพาะขั้นตอนการประกอบ (Battery Pack) ไม่ต่างกับอุตสาหกรรมอิเล็กทรอนิกส์ในไทยทุกวันนี้ ขณะที่ห่วงโซ่มูลค่า (Value Chain) ขั้นต้น ๆ ไม่ว่าจะเป็นวัตถุดิบและการผลิตส่วนประกอบ อาทิ อิเล็กโทรด (Electrode) เซลล์แบตเตอรี่ อาจต้องพึ่งพาการนำเข้า หากไทยยังไม่สามารถแก้จุดอ่อนด้านการลงทุนวิจัยพัฒนาที่ยังอยู่ในระดับต่ำได้ ซึ่งเป็นปัจจัยลดทอนโอกาสในการดึงดูดการลงทุนจากต่างชาติในอุตสาหกรรม High Technology(คลิกที่ภาพเพื่อขยาย)

หากเป็นเช่นนั้น Local content ในส่วนของเครื่องยนต์จะลดลงจากเดิมที่ใช้ชิ้นส่วนในประเทศเกือบทั้งหมด โดยมูลค่าเพิ่มการผลิตรถยนต์ไฟฟ้าส่วนใหญ่จะตกอยู่กับบริษัทยักษ์ใหญ่ของโลก ในทางตรงกันข้าม ผู้ผลิตชิ้นส่วนฯ SMEs สัญชาติไทยอาจหายไปจากตลาดบางส่วน เนื่องจากการใช้ชิ้นส่วนฯ น้อยชิ้นในการผลิตรถยนต์ไฟฟ้าจะมีผลให้ห่วงโซ่อุปทานสั้นลง

การทบทวนนโยบายลงทุน R&D ของไทย ควบคู่กับการเตรียมความพร้อมและร่วมมือกันอย่างจริงจังของภาครัฐและเอกชนในทุกมิติ น่าจะช่วยจัดการกับความท้าทายและสร้างความมั่นใจว่า ไทยจะสามารถยกระดับจากการเป็นเพียงข้อต่อหนึ่งของห่วงโซ่อุปทานโลก มาเป็นฐานการผลิตที่สร้างมูลค่าเพิ่มและเชื่อมโยงกิจกรรมการผลิตทุกขั้นภายในประเทศ ซึ่งหากเป็นเช่นนั้นก็ถือว่า การได้มาซึ่งอุตสาหกรรมใหม่ไทยได้คุ้มเสีย

ข่าวหรือบทความที่เกี่ยวข้อง