ย้อนหลังกลับไปในช่วงปลายเดือนกุมภาพันธ์ 2558 นายประสงค์ พูนธเนศ อธิบดีกรมสรรพากร เคยให้สัมภาษณ์กับกรุงเทพธุรกิจออนไลน์ว่าไม่เห็นด้วยกับข้อเสนอของภาคเอกชนที่จะให้กรมสรรพากรออกกฎหมายนิรโทษกรรม และปรับลดอัตราภาษีให้ธุรกิจเอสเอ็มอี นอกจากจะไม่จูงใจให้เอสเอ็มอีเข้ามาอยู่ในระบบภาษีแล้ว ยังทำให้รัฐสูญเสียรายได้อีก 25,000 – 27,000 ล้านบาทต่อปี พร้อมระบุว่าในช่วง 14 ปีที่ผ่านมา (2520-2534) กรมสรรพากรเคยออกกฎหมายนิรโทษกรรมภาษีมาแล้ว 5 ครั้ง แต่รัฐมีรายได้เพิ่มขึ้น 1,000-4,000 ล้านบาทต่อปี

นายประสงค์ยังเคยกล่าวอีกว่า “หากกรมสรรพากรนิรโทษกรรมภาษีตามข้อเสนอของภาคเอกชนดังกล่าว ถือเป็นการเลือกปฏิบัติ ไม่เป็นธรรมกับผู้เสียภาษีรายอื่น ซึ่งขัดต่อรัฐธรรมนูญ เช่น มนุษย์เงินเดือนที่เสียภาษีอย่างถูกต้องทุกคน และการลดภาษีในอัตราต่ำเฉพาะผู้ประกอบการในไทย ถือเป็นการขัดต่ออนุสัญญาภาษีซ้อนด้วย”

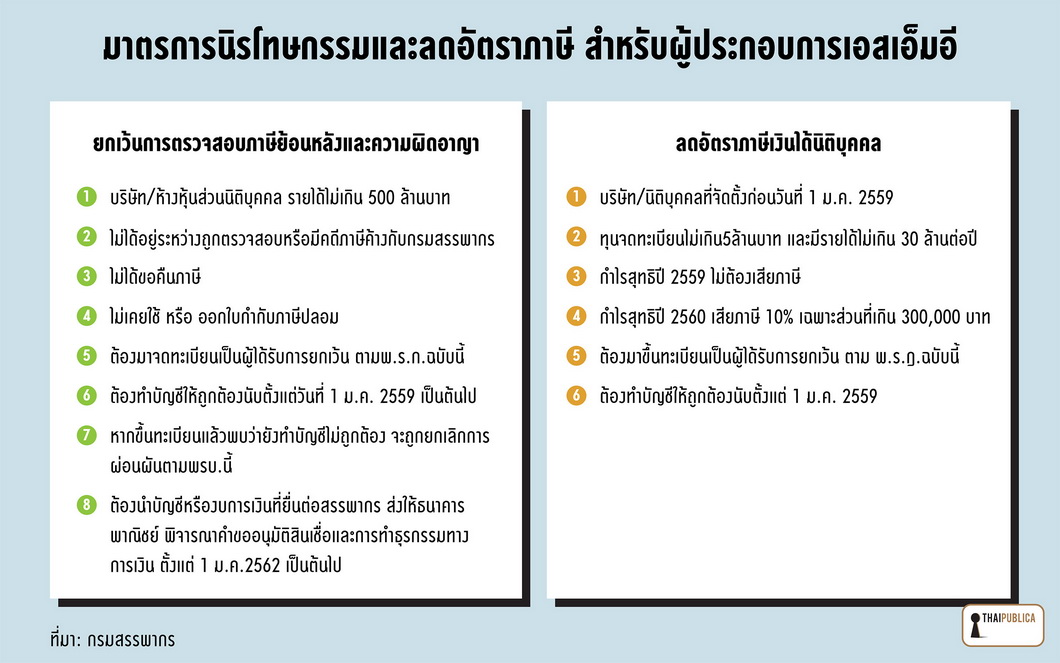

ผ่านมา 10 เดือน ล่าสุดเมื่อวันที่ 1 มกราคม 2559 มีกฎหมายภาษีสรรพากร 2 ฉบับ ลงประกาศในราชกิจจานุเบกษา ฉบับแรก พระราชกําหนดยกเว้นและสนับสนุนการปฏิบัติการเกี่ยวกับภาษีอากร ตามประมวลรัษฎากร พ.ศ. 2558 หรือที่เรียกกันว่า “นิรโทษกรรม” สาระสำคัญของกฎหมายฉบับนี้ คือ ยกเว้นการตรวจสอบย้อนหลัง ไต่สวน ประเมิน หรือสั่งให้เสียภาษีอากร และความผิดทางอาญา ตามประมวลรัษฎากร โดยมีเงื่อนไขดังนี้

1. เป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีรายได้ในปี 2558 ไม่เกิน 500 ล้านบาท

2. ไม่ได้อยู่ระหว่างการตรวจสอบ ถูกออกหมายเรียกประเมินภาษี หรือถูกดำเนินคดีในชั้นพนักงานสอบสวน อัยการ และศาล

3. ไม่เคยใช้หรือออกใบกำกับภาษีปลอม

4. ต้องมายื่นคำร้องต่อกรมสรรพากร เพื่อขอยกเว้นการตรวจสอบภาษีย้อนหลัง ตามพระราชกำหนดฉบับนี้

5. ไม่ได้ขอคืนภาษี เพราะถ้าขอคืนภาษี กรมสรรพากรก็มีหน้าที่ต้องตรวจสอบภาษีที่ขอคืน ไต่สวน ประเมิน หรือสั่งให้เสียภาษีอากร ตามที่กำหนดไว้ในมาตรา 5 ของพระราชกำหนดฉบับนี้

6. ต้องจัดทำบัญชีและงบการเงินให้ถูกต้อง และไม่กระทำการใดๆ ที่หลีกเลี่ยงภาษี นับตั้งแต่วันที่ 1 มกราคม 2559 เป็นต้นไป

7. หลังจากขึ้นทะเบียนขอยกเว้นการตรวจสอบภาษีย้อนหลังแล้ว กรมสรรพากรตรวจสอบพบว่าทำบัญชีหรืองบการเงินไม่ถูกต้องจะถูกเพิกถอนการได้รับสิทธิยกเว้นการตรวจสอบภาษีย้อนหลัง

8. ให้กระทรวงการคลังหรือธนาคารแห่งประเทศไทย ออกระเบียบให้ธนาคารพาณิชย์ใช้บัญชีหรืองบการเงินที่บริษัทหรือนิติบุคคลยื่นกับกรมสรรพากร เป็นหลักฐานในการทำธุรกรรมทางการเงินและขออนุมัติสินเชื่อ ตั้งแต่วันที่ 1 มกราคม 2562 เป็นต้นไป(คลิกที่ภาพเพื่อขยาย)

ผู้สื่อข่าวไทยพับลิก้าได้สอบถามนายประสงค์ พูนธเนศ อธิบดีกรมสรรพากร ถึงเหตุผลและความจำเป็นของกรมสรรพากรในการออก พ.ร.ก. ฉบับดังกล่าวนี้ นายประสงค์ตอบว่า “เรื่องภาษีเป็นเรื่องละเอียดอ่อนและมีรายละเอียดมาก ทาง ดร.สมคิด จาตุศรีพิทักษ์ รองนายกรัฐมนตรี และนายอภิศักดิ์ ตันติวรวงศ์ รัฐมนตรีว่าการกระทรวงการคลัง จะเปิดให้สื่อมวลชนซักถามรายละเอียดของมาตรการนี้วันที่ 4 มกราคม 2558 ที่กระทรวงการคลัง

แหล่งข่าวระดับสูงจากกรมสรรพากร เปิดเผยว่า หากดูตามตัวบทกฎหมาย ในมาตรา 4 แห่ง พ.ร.ก. ฉบับนี้เขียนไว้ชัดเจน “ให้ยกเว้นการตรวจสอบภาษี ไต่สวน ประเมินภาษี และความผิดทางอาญา เฉพาะบริษัทหรือนิติบุคคลที่มีรายได้ไม่เกิน 500 ล้านบาทที่เกิดขึ้นในรอบระยะเวลาบัญชีที่ผ่านมาและมีกำหนดครบสิบสองเดือน โดยวันสุดท้ายของรอบระยะเวลาบัญชีสิ้นสุดก่อนหรือในวันที่ 31 ธันวาคม พ.ศ. 2558” ถ้อยคำท่อนนี้ หมายถึงรายได้ที่เกิดขึ้นเฉพาะปี 2558 เท่านั้น หากผู้ประกอบการรู้ตัวว่าตนเองเสียภาษีไม่ถูกต้อง หรือบันทึกบัญชีคลาดเคลื่อน ผิดพลาด ให้มาลงทะเบียนกับกรมสรรพากร จะได้รับการยกเว้นเบี้ยปรับและเงินเพิ่ม

ถามว่าถ้าผู้ประกอบการเสียภาษีในปี 2556 หรือ 2557 ไม่ถูกต้อง มายื่นคำร้องขอเข้าโครงการนี้ จะถูกตรวจสอบภาษีย้อนหลังหรือไม่

แหล่งข่าวระดับสูงจากกรมสรรพากรตอบว่า “หลักการสำคัญของ พ.ร.ก.นิรโทษกรรมฉบับนี้ คือ ต้องให้ผู้ประกอบการนำรายได้ที่เกิดขึ้นในปี 2558 มาเสียภาษีให้ถูกต้อง หากเกิดข้อผิดพลาด ก็เปิดโอกาสให้ปรับปรุงแก้ไข เริ่มต้นนับหนึ่งกันใหม่ตั้งแต่วันที่ 1 มกราคม 2559 เป็นต้นไป เดินไปข้างหน้าพร้อมๆ กัน สำหรับผู้ประกอบการที่มายื่นเรื่องขอเข้าโครงการนี้ ในทางปฏิบัติกรมสรรพากรจะไม่ตรวจสอบภาษีย้อนหลัง แต่จะเขียนถ้อยคำในลักษณะนี้ในตัวบทกฎหมายไม่ได้”

สำหรับภาษีเงินได้นิติบุคคล ผู้ประกอบการต้องนำรายได้ของปี 2558 มายื่นแบบ ภ.ง.ด.50 ตั้งแต่วันที่ 1 มกราคม 2559-วันที่ 31 พฤษภาคม 2559 อาจไม่จำเป็นต้องมายื่นเรื่องกับกรมสรรพากรเพื่อขอสิทธิยกเว้นการตรวจสอบภาษีย้อนหลังหรือยกเว้นโทษอาญา เพราะยังไม่ถึงเวลาที่ต้องมาชำระภาษี หากผู้ประกอบการตรวจพบว่าลงบันทึกบัญชีหรือเสียภาษีไม่ถูกต้อง ก็ให้แก้ไขปรับปรุงให้ถูกต้อง ก่อนมายื่นแบบภ.ง.ด.50

ส่วนภาษีมูลค่าเพิ่ม (VAT) ตามประมวลรัษฎากรกำหนดให้ผู้ประกอบการที่จดทะเบียน VAT ต้องยื่นแบบ ภ.พ.30 ภายในวันที่ 15 ของทุกเดือน หากผู้ประกอบการ VAT ตรวจพบว่าในช่วงปี 2558 ยื่นแบบภ.พ.30 ลงรายการขายสินค้าไม่ถูกต้อง ผู้ประกอบการสามารถมายื่นขอยกเว้นโทษอาญากับกรมสรรพากรได้ เช่น เดือนมกราคม 2558 ยื่นแบบ ภ.พ.30 แสดงยอดขายไว้ 10 ล้านบาท ภาษีซื้อ 7 แสนบาท แต่ข้อเท็จจริง ยอดขายแค่ 1 ล้านบาท ภาษีซื้อแค่ 7 หมื่นบาท แจ้งภาษีซื้อเกินไป 630,000 บาท ทำให้ไม่มียอดเงินภาษีนำส่งกรมสรรพากร

กรณีนี้ให้ผู้ประกอบการมายื่นเรื่องกับกรมสรรพากร ขอยกเว้นการตรวจสอบภาษีย้อนหลังและโทษอาญา โดยนำภาษีซื้อ 630,000 บาท ส่งคืนกรมสรรพากร ได้รับยกเว้นเบี้ยปรับ และเงินเพิ่ม 1.5% ต่อเดือน แต่ถ้าไม่มายื่นเรื่องเพื่อขอเข้าโครงการนี้ และกรมสรรพากรตรวจสอบพบ ผู้ประกอบการต้องนำภาษีซื้อ 630,000 บาท ส่งคืนกรมสรรพากร พร้อมกับเบี้ยปรับอีก 1.26 ล้านบาท และเงินเพิ่มรายเดือน 1.5% ของยอดรวมภาษีและค่าปรับ เป็นต้น

ฉบับที่ 2 เป็นพระราชกฤษฎีกาออกตามความในประมวลรัษฎากรว่าด้วยการลดอัตราและยกเว้นรัษฎากร (ฉบับที่ 595) พ.ศ. 2558 คือมาตรการลดอัตราภาษีเงินได้นิติบุคคลสำหรับผู้ประกอบการเอสเอ็มอี โดยมีเงื่อนไขและสิทธิประโยชน์ดังนี้

1. เป็นบริษัทหรือนิติบุคคลที่จัดตั้งก่อนวันที่ 1 มกราคม 2559

2. ทุนจดทะเบียนไม่เกิน 5 ล้านบาท และมีรายได้ไม่เกิน 30 ล้านบาทต่อปี

3. กำไรสุทธิปี 2559 ไม่ต้องเสียภาษี

4. กำไรสุทธิปี 2560 คิดภาษีเฉพาะกำไรสุทธิส่วนที่เกิน 300,000 บาทขึ้นไปเสียภาษีในอัตรา 10%

5. ต้องมายื่นคำร้องต่อกรมสรรพากร เพื่อขอยกเว้นและลดอัตราภาษี ตามพระราชกฤษฎีกาฉบับนี้

6. ต้องจัดทำบัญชีและงบการเงินให้ถูกต้อง ตั้งแต่วันที่ 1 มกราคม 2559 เป็นต้นไป

แหล่งข่าวระดับสูงจากกรมสรรพากรกล่าวว่า ปัจจุบันมีผู้ประกอบการไปจดทะเบียนจัดตั้งบริษัทหรือนิติบุคคลกับกระทรวงพาณิชย์ประมาณ 6.2 แสนราย อยู่นอกระบบภาษีมี 2.2 แสนราย เข้ามาเสียภาษีกับกรมสรรพากร 4 แสนราย ในจำนวนนี้มี 700 ราย เป็นบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทยมีระบบบัญชีที่เป็นมาตรฐาน และเสียภาษีถูกต้อง ที่เหลืออีก 3.8-3.9 แสนราย เป็นผู้ประกอบการเอสเอ็มอี

สำหรับผู้ประกอบการเอสเอ็มอีจะมายื่นเรื่องขอลดภาษีเงินได้นิติบุคคลกับกรมสรรพากร คือ กลุ่มที่มีกำไรสุทธิ 3 แสนบาท – 3 ล้านบาทต่อปี กลุ่มนี้ปกติเสียภาษีเงินได้นิติบุคคล 15% ของกำไรสุทธิ และกลุ่มที่มีกำไรสุทธิเกิน 3 ล้านบาทต่อปี ปกติเสียภาษีอัตรา 20% ของกำไรสุทธิ หากมายื่นเรื่องขอเข้าร่วมโครงการนี้ ปี 2559 ได้รับยกเว้นภาษี ปี 2560 เสียภาษีอัตรา 10% เฉพาะกำไรสุทธิส่วนที่เกิน 300,000 บาท

ส่วนกลุ่มประกอบการเอสเอ็มอีที่มีกำไรสุทธิไม่ถึง 3 แสนบาทต่อปี ได้รับการยกเว้นเงินได้นิติบุคคลตามประมวลรัษฎากร รวมทั้งกลุ่มผู้ประกอบการที่อยู่นอกระบบภาษี 2.2 แสนราย คงไม่เข้าร่วมโครงการนี้

มติครม.ออกมาตรการดึงเอสเอ็มอีเข้าระบบ หวังได้ภาษีเพิ่ม 5,000 ล้าน

อนึ่งเมื่อวันที่ 30 ธันวาคม 2558 มติคณะรัฐมนตรี(ครม.)ได้ระบุถึงมาตรการดึงเอสเอ็มอีเข้าระบบโดยนายวิษณุ เครืองาม รองนายกรัฐมนตรีด้านกฎหมาย และนายอภิศักดิ์ ตันติวรวงศ์ รัฐมนตรีว่าการกระทรวงการคลัง ร่วมกันแถลงถึงมาตรการปฏิรูปภาษี ในโครงการส่งเสริมให้ผู้ประกอบการเอสเอ็มอีเข้าสู่ระบบภาษี โดยจะมีการออกกฎหมายมารองรับ

นายวิษณุกล่าวว่า เคยมีการหารือใน ครม. หลายครั้งว่าจะทำอย่างไรให้นิติบุคคลที่เป็นเอสเอ็มอี อาทิ ห้างหุ้นส่วน ฯลฯ เข้ามาอยู่ในระบบภาษีได้ทั้งหมด เพื่อให้มีการจัดทำบัญชีอย่างถูกต้อง ที่ประชุมวันนี้จึงมีมติเห็นชอบในหลักการที่จะออกกฎหมายมารองรับการดึงเอสเอ็มอีเข้าสู่ระบบภาษี ซึ่งถือเป็นการปฏิรูประบบภาษีครั้งใหญ่ โดยในอนาคตจะยึดถือบัญชีที่เอสเอ็มอียื่นกับกรมสรรพากรเป็นเอกสารประกอบในการขออนุมัติสินเชื่อและขอลดหย่อนภาษี อย่างไรก็ตาม จะไม่มีการนิรโทษกรรทางภาษีให้กับเอสเอ็มอี

ด้านนายอภิศักดิ์กล่าวว่า ที่ผ่านมาเอสเอ็มอีลงบัญชีไม่ถูกต้องเป็นจำนวนมาก หากการปฏิรูปภาษีครั้งนี้สำเร็จ จะช่วยจัดเก็บภาษีจากเอสเอ็มอีเข้าสู่ระบบได้เพิ่มเติมอีกกว่า 5,000 ล้านบาท โดยจะเริ่มดำเนินการหลังจากกฎหมายที่เกี่ยวข้องออกมาบังคับใช้ โดยจะให้มีผลย้อนหลังตั้งแต่วันที่ 1 มกราคม 2559 เป็นต้นไป ทั้งนี้เอสเอ็มอีที่จะเข้าสู่ระบบได้จะต้องมีรายได้ต่ำกว่า 500 ล้านบาท/ปี โดยจะต้องลงทะเบียนกับกรมสรรพากร ซึ่งเป็นไปตามหลักสมัครใจ

“เอสเอ็มอีที่เข้าระบบจะได้รับสิทธิประโยชน์ต่างๆ เพื่อเป็นการช่วยเหลือ โดยเอสเอ็มอีที่มีทุนจดทะเบียนไม่เกิน 5 ล้านบาท และมีรายได้ไม่เกิน 30 ล้านบาท/ปี จะได้รับการลดภาษีเงินได้นิติบุคคล โดยปีแรกไม่ต้องเสียภาษี และปีที่ 2 เสียภาษีเพียง 10%”

นายอภิศักดิ์กล่าวว่า การดึงเอสเอ็มอีเข้าสู่ระบบภาษีที่ผ่านมามีปัญหาใหญ่ๆ อยู่ 2 ประการ 1. ฝ่ายเอสเอ็มอีกังวลว่าเมื่อเข้าสู่ระบบจะต้องเสียภาษีย้อนหลัง และ 2. ฝ่ายเอสเอ็มอีกลัวจะเสียเปรียบคู่แข่งทางธุรกิจที่ไม่ได้เข้าสู่ระบบ

ต้องขอชี้แจงว่า ร่างกฎหมายที่กำลังจะออกจะกำหนดข้อยกเว้นว่า จะไม่ตรวจสอบภาษีย้อนหลังกับเอสเอ็มอีบนเงื่อนไขว่าต้องไม่มีการหลบเลี่ยงภาษีในอนาคต หากพบว่ามีการกระทำผิดเกิดขึ้น ข้อยกเว้นดังกล่าวก็จะหมดไป นอกจากนี้ ยังจะมีการกำหนดว่าในปี 2562 ธนาคารพาณิชย์ทั้งหลายจะต้องใช้บัญชีที่เอสเอ็มอี ยื่นต่อกรมสรรพากรเป็นเอกสารประกอบในการขออนุมัติสินเชื่อ ดังนั้นเอสเอ็มอีทั้งหลายจึงควรเข้าสู่ระบบภาษี เพราะกรมสรรพการได้จัดเตรียมโปรแกรมบัญชีสำเร็จรูปรวมถึงคอยหาผู้สอนการทำบัญชีไว้คอยอำนวยความสะดวกให้กับเอสเอ็มอีแล้ว

“เชื่อว่ามาตรการดึงเอสเอ็มอีเข้าสู่ระบบภาษี กับมาตรการ e-payment ซึ่ง ครม. อนุมัติไปเมื่อสัปดาห์ก่อน น่าจะช่วยแก้ปัญหาการหลีกเลี่ยงภาษี และทำให้เอสเอ็มอี เข้าถึงแหล่งเงินทุนได้ง่ายขึ้น ซึ่งจะทำให้ตลาดเกิดการแข่งขันมากขึ้น และยังช่วยให้ฐานภาษีของประเทศเพิ่มขึ้นโดยไม่จำเป็นต้องขึ้นอัตราภาษี”

ข่าวหรือบทความที่เกี่ยวข้อง