หลังจากพระราชกำหนดการยกเว้นและสนับสนุนการปฏิบัติการเกี่ยวกับภาษีอากรตามประมวลรัษฎากร พ.ศ. 2558และพระราชกฤษฎีกาออกตามความในประมวลรัษฎากรว่าด้วยการลดอัตราและยกเว้นรัษฎากร (ฉบับที่ 595) พ.ศ. 2558 ลงประกาศในราชกิจจานุเบกษาเมื่อวันที่ 1 มกราคม 2559

วันที่ 4 มกราคม 2559 นายประสงค์ พูนธเนศ อธิบดีกรมสรรพากร เปิดแถลงข่าวชี้แจงรายละเอียดของมาตรการบัญชีเล่มเดียวและการยกเว้นและลดอัตราภาษีเงินได้นิติบุคคลสำหรับธุรกิจเอสเอ็มอี ณ ห้องประชุมวายุภักษ์ 1 กระทรวงการคลัง

นายประสงค์เปิดเผยถึงสาเหตุที่ต้องตราเป็นพระราชกำหนด (พ.ร.ก.) เนื่องจากเป็นนโยบายที่มีความจำเป็นเร่งด่วน หากตราเป็นพระราชบัญญัติ ต้องใช้เวลาในการนำเสนอร่างกฎหมายผ่านความเห็นชอบจากที่ประชุมคณะรัฐมนตรีและรัฐสภา ซึ่งต้องทำเป็นความลับ หากผู้เสียภาษีรู้ข้อมูลล่วงหน้า อาจจะมีการตบแต่งตัวเลขทางบัญชี ทำให้เกิดความเสียหายทางเศรษฐกิจ จึงต้องอาศัยอำนาจฝ่ายบริหารออกกฎหมายเป็นพระราชกำหนด

“ต้องขอชี้แจงเพิ่มเติมก่อนว่า พ.ร.ก. ฉบับนี้ไม่ใช่การนิรโทษกรรมทางภาษี คำว่านิรโทษกรรมทางภาษี ตามนิยามของกรมสรรพากร หมายถึง ผู้เสียภาษีต้องมีความผิด พร้อมที่จะจ่ายเงินค่าภาษีตามหลักเกณฑ์ของกรมสรรพากร แต่กรมสรรพากรยกเว้นโทษ นี่คือความหมายของคำว่านิรโทษกรรมทางภาษี แต่ปฏิบัติการครั้งนี้เป็นไปตามนโยบายของผมที่เคยประกาศไว้ก่อนหน้านี้ คือ นโยบายก้าวเดินไปข้างหน้าด้วยกัน โดยเฉพาะบริษัทหรือนิติบุคคลที่มีรายได้ไม่เกิน 500 ล้านบาท ซึ่งมีสัดส่วนสูงถึง 98% ของนิติบุคคลที่จดทะเบียนกับกรมพัฒนาธุรกิจการค้า ในจำนวนนี้เป็นผู้ประกอบการเอสเอ็มอีที่มีทุนจดทะเบียนไม่เกิน 5 ล้านบาท และมีรายได้ไม่เกิน 30 ล้านบาทต่อปี ประมาณ 430,000 ราย คิดเป็นสัดส่วน 81% ของนิติบุคคลที่จดทะเบียนกับกรมพัฒนาธุรกิจการค้า” นายประสงค์กล่าว

นายประสงค์กล่าวต่อว่า หากผู้ประกอบการเอสเอ็มอีที่มีทุนจดทะเบียนไม่เกิน 5 ล้านบาท และมีรายได้ไม่เกิน 30 ล้านบาท มาขึ้นทะเบียนกับกรมสรรพากรตั้งแต่วันที่ 15 มกราคม 2559 ถึงวันที่ 15 มีนาคม 2559 โดยแจ้งกับกรมสรรพากรว่าต่อไปนี้จะทำบัญชีที่แสดงรายได้และงบการเงินให้สอดคล้องกับสภาพที่แท้จริงของกิจการ (บัญชีเล่มเดียว) กรมสรรพากรจะไม่ตรวจสอบภาษีย้อนหลัง ไม่ว่าจะเป็นภาษีเงินได้ภาษีนิติบุคคล ภาษีมูลค่าเพิ่ม (VAT) ภาษีธุรกิจเฉพาะ อากรแสตมป์

ยกเว้นนิติบุคคลที่ถูกสรรพากรออกหมายเรียกตรวจสอบภาษี หรืออยู่ระหว่างการตรวจสอบ ถูกดำเนินคดีอาญาในชั้นพนักงานสอบสวน อัยการ ตำรวจ กรณีนี้ยังต้องถูกดำเนินการตรวจสอบต่อไปจนสิ้นสุดกระบวนการตามกฎหมาย

นายประสงค์ยืนยันว่า เมื่อผู้ประกอบการเข้ามาจดแจ้งกับกรมสรรพากรตาม พ.ร.ก. ฉบับนี้ เจ้าหน้าที่จะไม่มีอำนาจไปตรวจสอบภาษีย้อนหลัง ส่วนผู้ประกอบการที่มาขอคืนภาษี กรมสรรพากรก็ต้องตรวจสอบ หากตรวจสอบแล้วไม่พบความผิด กรมสรรพากรจะคืนภาษีให้ตามปกติ นอกจากนี้ กระทรวงการคลังและธนาคารแห่งประเทศไทยทำหน้าที่กำกับดูแลธนาคารพาณิชย์จะกำหนดระเบียบ บริษัท ห้างหุ้นส่วนนิติบุคคล ต้องนำเอกสารทางบัญชีหรืองบการเงินที่บริษัทยื่นต่อกรมสรรพากร มาใช้ประกอบการขออนุมัติสินเชื่อและการทำธุรกรรมทางการเงิน เริ่มบังคับใช้ตั้งแต่วันที่ 1 มกราคม 2562 เป็นต้นไป

“เจตนารมณ์ของ พ.ร.ก. ฉบับนี้ คือการสนับสนุนให้ผู้ประกอบการจัดทำบัญชีเล่มเดียว สอดคล้องกับความจริง ไม่ตรวจสอบภาษีย้อนหลัง เริ่มต้นกันใหม่ สาเหตุที่เอสเอ็มอีไม่กล้าแสดงบัญชีให้ถูกต้อง ตรงไปตรงมา เพราะกลัวสรรพากรตรวจภาษีย้อนหลัง วันนี้กรมสรรพากรดำเนินการให้แล้ว ไม่ตรวจภาษีย้อนหลัง เริ่มต้นใหม่ กรณีนี้ไม่ถือว่าเจ้าหน้าที่สรรพากรละเว้นปฏิบัติหน้าที่ เพราะมี พ.ร.ก. ฉบับนี้รองรับ” นายประสงค์กล่าว

อธิบดีกรมสรรพากรกล่าวต่อว่า มาตรการจัดทำบัญชีเล่มเดียว กรมสรรพากรเริ่มดำเนินการไปแล้วบางส่วน เช่น จัดทำโปรแกรมบัญชีสำเร็จรูป เปิดให้ผู้ประกอบการเอสเอ็มอีดาวน์โหลดฟรีผ่านเว็บไซต์กรมสรพากร ออกประกาศกรมสรรพากร โดยให้นำค่าใช้จ่ายจากการซื้อคอมพิวเตอร์มาหักภาษีได้ 2 เท่าของเงินที่จ่ายไปจริง หรือจ้างนักศึกษาทำบัญชี ค่าใช้จ่ายส่วนนี้หักภาษีได้ 2 เท่าเช่นกัน

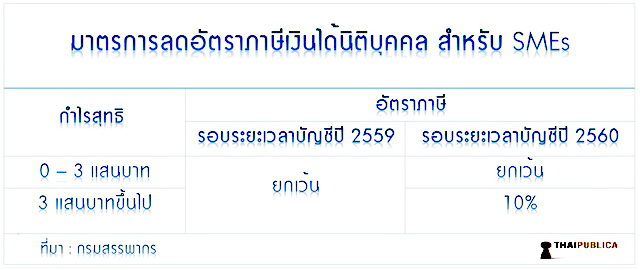

สำหรับบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีทุนจดทะเบียนไม่เกิน 5 ล้านบาท และมีรายได้จากการขายสินค้าและการให้บริการไม่เกิน 30 ล้านบาทในรอบระยะเวลาบัญชีปี 2558 หากแจ้งต่อกรมสรรพากรว่าต่อไปนี้จะทำบัญชีเล่มเดียวจะได้รับสิทธิประโยชน์ยกเว้นและลดอัตราภาษีเงินได้นิติบุคคล 2 รอบระยะเวลาบัญชีดังนี้

1. ในรอบระยะเวลาบัญชีปี 2559 ยกเว้นภาษีเงินได้นิติบุคคล

2.ในรอบระยะเวลาบัญชีปี 2560

1) สำหรับกำไรสุทธิไม่เกิน 300,000 บาท ยกเว้นภาษีเงินได้นิติบุคคล

2) กำไรสุทธิส่วนที่เกิน 300,000 บาท เสียภาษีเงินได้นิติบุคคลอัตรา 10% ของกำไรสุทธิ

“หากนิติบุคคลทุกรายจัดทำบัญชีและงบการเงินถูกต้อง สอดคล้องกับความเป็นจริง จะทำให้รัฐบาลมีรายได้จากการจัดเก็บภาษีทั้งทางตรงและทางอ้อมเพิ่มขึ้น มีโอกาสที่จะมีการปรับลดอัตราภาษีลงไปอีก สมมติว่าปัจจุบันกรมสรรพากรเก็บภาษีได้ 100 บาท มีผู้เสียภาษี 3 คน จ่ายภาษีคนละ 33 บาท แต่ถ้าวันนี้ทุกคนลงบัญชีถูกต้องเพิ่มเป็น 20 คน เดิมจ่ายคนละ 33 บาท อนาคตอาจจะจ่ายแค่คนละ 5 บาท แต่ถ้าไม่ทำมาตรการนี้ ก็จะเกิดปัญหาความเหลื่อมล้ำ คนจ่ายภาษีเสียเปรียบ คนที่ไม่จ่ายภาษีต้นทุนต่ำกว่า ซึ่ง ดร.สมคิด จาตุศรีพิทักษ์ รองนายกรัฐมนตรี พยายามผลักดันธุรกิจเอสเอ็มอี เจริญเติบโต กลายเป็นบริษัทขนาดใหญ่ แทนที่จะมีแค่ 50 บริษัท ทำอย่างไรให้เพิ่มเป็น 2,000 บริษัท จึงพยายามใช้มาตรการภาษีมาสนับสนุนเอสเอ็มอี”

ผู้สื่อข่าวถามว่า การปรับลดภาษีเงินได้นิติบุคคลครั้งนี้ทำให้รัฐสูญเสียรายได้เท่าไหร่ นายประสงค์กล่าวว่า ประมาณ 10,000 ล้านบาทต่อปี แต่ผู้ประกอบการต้องจัดทำบัญชีเล่มเดียว เสียภาษีถูกต้อง คาดว่ากรมสรรพากรจะมีรายได้จากการจัดเก็บ VAT เพิ่มขึ้น 5,000 ล้านบาทต่อปี แต่ที่สำคัญ กรมสรรพากรให้โอกาสผู้ประกอบการเอสเอ็มอีเริ่มต้นใหม่โดยไม่เสียค่าปรับ สำหรับผู้เสียภาษีที่ไม่มาลงทะเบียนกับกรมสรรพากรถือว่าสละสิทธิ ไม่ได้รับประโยชน์จากการปรับลดภาษี และยกเว้นการตรวจสอบภาษีย้อนหลัง

ถามว่าการออก พ.ร.ก. ฉบับนี้ขัดรัฐธรรมนูญ ทำให้คนที่เสียภาษีถูกต้องท้อแท้หรือไม่

อธิบดีกรมสรรพากรตอบว่า “ไม่ขัดรัฐธรรมนูญ เพราะวัตถุประสงค์ของการออกกฎหมายฉบับนี้ คือ ประการแรก ทำให้เศรษฐกิจของประเทศเจริญเติบโตอย่างมั่นคง นี่คือวัตถุประสงค์หลัก ประการที่ 2 มาตรการบัญชีเล่มเดียว ทำให้คนที่เสียภาษีถูกต้อง รู้สึกว่าเขาได้รับความเป็นธรรม แต่ถ้ากรมสรรพากรปล่อยให้มีการเสียภาษี 2 มาตรฐาน โดยไม่ทำให้เป็นมาตรฐานเดียว กรณีนี้ถึงจะทำให้คนดีท้อแท้”

ดูเพิ่มเติมมาตรการบัญชีเล่มเดียวและยกเว้นภาษีเงินได้นิติบุคคล สำหรับ SMEs

ข่าวหรือบทความที่เกี่ยวข้อง