เมื่อวันที่ 28 พฤศจิกายน 2558 ทีมสื่อสารสาธารณะของสถาบันวิจัยเพื่อการพัฒนาประเทศไทย (ทีดีอาร์ไอ) ได้ส่งคำชี้แจง รวม 10 ประการ ถึงความจำเป็นและประโยชน์ของการจัดตั้งสถาบันวิเคราะห์งบประมาณประจำรัฐสภา (Parliamentary Budget Office : PBO) ซึ่งมีการเผยแพร่ในงานสัมมนาเรื่อง “การจัดตั้งสถาบันวิเคราะห์งบประมาณประจำรัฐสภาในบริบทสังคมและการเมืองไทย” จัดโดยสถาบันพระปกเกล้า เมื่อวันพุธที่ 25 พฤศจิกายน 2558 ที่ผ่านมา ที่รัฐสภา โดยมีรายละเอียดดังนี้

คำชี้แจง 10 ประการ ความจำเป็นและประโยชน์ของการจัดตั้ง สถาบันวิเคราะห์งบประมาณประจำรัฐสภา

1.ทำไมต้องมีสถาบันวิเคราะห์งบประมาณประจำรัฐสภา (PBO)

หลักการของระบอบประชาธิปไตย คือ ฝ่ายบริหารและฝ่ายนิติบัญญัติมีอำนาจเท่าเทียมกัน โดยฝ่ายนิติบัญญัติสามารถตรวจสอบการทำงานของฝ่ายบริหารได้ แต่ในทางปฏิบัติการตรวจสอบการใช้อำนาจของฝ่ายบริหารมิได้เป็นไปตามทฤษฏี ตัวอย่างเช่นในเรื่องการใช้เงินแผ่นดิน (ซึ่งรวมเงินในงบประมาณและนอกงบประมาณ) แม้ฝ่ายนิติบัญญัติจะสามารถตรวจสอบ กลั่นกรอง และควบคุมการใช้จ่ายงบประมาณของฝ่ายบริหารได้ระดับหนึ่ง แต่การดำเนินงานดังกล่าวมีข้อจำกัดที่สำคัญคือ สมาชิกรัฐสภาไม่มีหน่วยงานสนับสนุนด้านข้อมูลและการวิเคราะห์ทางการคลังและงบประมาณ ขณะที่ฝ่ายบริหารมีหน่วยงานสนับสนุนมากมาย เช่น สำนักงบประมาณ กระทรวงการคลัง สำนักงานคณะกรรมการพัฒนาการเศรษฐกิจและสังคมแห่งชาติ เป็นต้น

การจัดตั้งสถาบันวิเคราะห์งบประมาณประจำรัฐสภาหรือ PBO เป็นแนวทางที่ประเทศต่างๆ ทั่วโลกให้ความสนใจมากขึ้นเรื่อยๆ เพื่อแก้ปัญหาความไม่เท่าเทียมกันในทางปฏิบัติของอำนาจทั้ง 2 ส่วนดังกล่าว อันจะทำให้ระบอบประชาธิปไตยเป็นประชาธิปไตยที่แท้ยิ่งขึ้น

กรณีของไทยเองก็มีปัญหาการมีอิทธิพลของฝ่ายบริหารเหนือฝ่ายนิติบัญญัติในหลายแง่มุม จนก่อให้เกิดความไม่เชื่อมั่นของประชาชนกลุ่มหนึ่งต่อการทำงานของฝ่ายนิติบัญญัติและของนักการเมืองโดยรวม นำไปสู่การเผชิญหน้าระหว่างประชาชนอันนำมาสู่การยึดอำนาจของทหารในที่สุด ปัญหานี้สามารถบรรเทาลงได้ด้วยการจัดตั้ง PBO ไม่มากก็น้อย เพราะสมาชิกรัฐสภาทั้งที่สังกัดพรรครัฐบาลหรือไม่สังกัดพรรครัฐบาลล้วนสามารถใช้ประโยชน์จากบทวิเคราะห์ของ PBO

ช่วยให้สามารถทำงานในรัฐสภาได้อย่างมีประสิทธิภาพมากขึ้น เพิ่มความเชื่อมั่นต่อระบบรัฐสภาและระบอบประชาธิปไตยโดยรวม

นอกจากนี้ PBO ที่ประสบความสำเร็จทั่วโลกยังมีบทบาทสำคัญในการให้บริการภาคประชาชน เพราะภาคประชาชนสามารถใช้บทวิเคราะห์ที่เป็นกลางทางการเมืองของ PBO ในการติดตามและตรวจสอบการทำงานของฝ่ายบริหารที่ตนเลือกเข้ามา ซึ่งเป็นรากฐานของการปกครองระบอบประชาธิปไตยเช่นกัน

2.การออกแบบร่าง พ.ร.บ.สถาบันวิเคราะห์งบประมาณประจำรัฐสภาใช้หลักการใด

ร่าง พ.ร.บ. นี้ถูกออกแบบภายใต้หลักการ 4 ประการคือ

(ก) สอดคล้องกับมาตรฐานสากลที่รวบรวมโดยองค์การเพื่อความร่วมมือทางเศรษฐกิจและการพัฒนา Organisation for Economic Co-operation and Development : OECD)

โดย (ข) ปรับให้เข้ากับบริบทสังคมการเมืองไทย

ผ่านการ (ค) มีบทเฉพาะกาลเพื่อเชื่อมโยงการบรรลุวัตถุประสงค์ทั้งระยะสั้นและระยะยาว

รวมทั้งการ (ง) เปิดโอกาสให้มีการปรับปรุงกฎหมายเป็นระยะให้สอดคล้องกับสถานการณ์ที่อาจเปลี่ยนแปลงไป

หลักการสากลของ OECD ระบุว่า PBO ควรมีความเป็นอิสระอย่างรับผิดชอบ (independence with accountability) มีความเป็นกลางทางการเมืองไม่ฝักใฝ่พรรคหรือกลุ่มการเมืองใด มีความน่าเชื่อถือและลุ่มลึกทางวิชาการ และมีความยั่งยืนขององค์กร ซึ่งการบรรลุวัตถุประสงค์เหล่านี้กระทำผ่านหมวดและมาตราต่างๆ ของร่าง พ.ร.บ.

การปรับให้เข้ากับบริบทสังคมและการเมืองไทย คือการคำนึงถึงความสมดุลของอำนาจและความรับผิดชอบของฝ่ายการเมืองในรัฐสภาและฝ่ายตรวจสอบนอกรัฐสภา ผ่านองค์ประกอบ/คุณสมบัติ/การสรรหาของคณะกรรมการสถาบันและคณะกรรมการวิชาการ ส่วนบทเฉพาะกาลคำนึงถึงการจัดตั้งสถาบันPBO ในระยะแรกว่าสมควรได้คณะกรรมการและผู้บริหารที่สามารถบรรลุภารกิจ PBO ที่ดีได้ ในขณะที่มีมาตราที่แสดงเจตนารมณ์ว่า พ.ร.บ. สถาบัน PBO อาจปรับเปลี่ยนให้เหมาะสมกับสถานการณ์ที่อาจเปลี่ยนไปในอนาคต

3.การทำงานของสถาบันฯ มีความซ้ำซ้อนกับหน่วยงานที่มีอยู่แล้วหรือไม่

ไม่ซ้ำซ้อน โดยพิจารณาจากแต่ละหน่วยงานที่อาจมีการทำงานใกล้เคียงกันดังต่อไปนี้

- สำนักงบประมาณ (สงป.) เป็นหน่วยงานในสังกัดฝ่ายบริหาร ในขณะที่ PBO รับผิดชอบต่อฝ่ายนิติบัญญัติ จึงไม่ซ้ำซ้อนตามหลักการตั้งสถาบันฯ ที่กล่าวไว้ในข้อ 1 นอกจากนั้นสำนักงบประมาณทำหน้าที่จัดสรรงบประมาณตามนโยบายรัฐบาล แม้จะมีการวิเคราะห์ผลทางเศรษฐกิจของการใช้งบประมาณบ้างแต่ก็มีจำนวนไม่มากและมีหลายแง่มุมการวิเคราะห์ที่ต่างจาก PBO

- สำนักงานเศรษฐกิจการคลัง (สศค.) กระทรวงการคลัง เป็นหน่วยงานในสังกัดฝ่ายบริหารเช่นเดียวกับสำนักงบประมาณ จึงไม่ซ้ำซ้อนเช่นกันจากมุมมองเรื่องตรวจสอบและถ่วงดุล แม้เรื่องที่วิเคราะห์มีโอกาสทับซ้อนกับ PBO มากกว่ากรณีสำนักงบประมาณก็ตาม

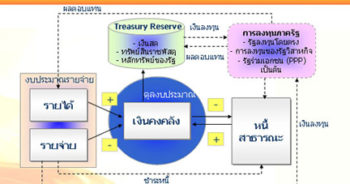

- กลุ่มงาน ‘สำนักงบประมาณของรัฐสภา’ ในระบบรัฐสภา กลุ่มงานนี้มีสถานะเป็นกลุ่มงานภายใต้ระบบราชการรัฐสภา ในขณะที่ PBO เป็นสถาบันอิสระที่มีความรับผิดชอบต่อรัฐสภาแต่ไม่ได้อยู่ใต้ระบบราชการรัฐสภา เหตุที่เสนอเช่นนี้เพราะประสบการณ์จากต่างประเทศที่มีระดับการพัฒนาทางการเมืองใกล้เคียงกับไทยและมีหน่วยงานลักษณะ PBO ในระบบราชการรัฐสภา (ฟิลิปปินส์ เกาหลีใต้) ต่างพบปัญหาว่าไม่สามารถทำงานได้อย่างเป็นอิสระแท้จริง เพราะอยู่ภายใต้การให้คุณให้โทษของนักการเมืองและผู้บริหารรัฐสภา อย่างไรก็ตาม หน่วยงานทั้งสองสามารถและควรทำงานร่วมกันอย่างบูรณาการ เช่นสำนักงบประมาณของรัฐสภาทำหน้าที่สนับสนุนข้อมูลแก่สมาชิกรัฐสภาเพื่อใช้ในกระบวนการพิจารณาอนุมัติงบประมาณเป็นรายโครงการ รายแผนงาน หรือรายพื้นที่ ขณะที่สถาบัน Thai PBO จัดทำรายงานการวิเคราะห์งบประมาณและการคลังในภาพกว้าง ทั้งในระยะสั้นและระยะยาว หน่วยงานทั้งสองจึงสามารถแลกเปลี่ยนผลการวิเคราะห์และข้อมูลระหว่างกันได้ เป็นกลไกร่วมในการส่งเสริมให้การใช้เงินแผ่นดินของประเทศให้มีความรอบคอบ รัดกุม และเกิดประโยชน์สูงสุด

- สำนักงานตรวจเงินแผ่นดิน (สตง.) หน้าที่ของ PBO แตกต่างจากหน้าที่ของสำนักงานตรวจเงินแผ่นดิน กล่าวคือ สตง. ทำหน้าที่ตรวจสอบการใช้เงินงบประมาณของหน่วยงานรัฐว่าเป็นไปอย่างถูกต้องตามระเบียบ มีความโปร่งใส คุ้มค่า และปลอดการคอร์รัปชั่นหรือไม่ ส่วน PBO ทำให้หน้าที่วิเคราะห์การใช้งบประมาณและนโยบายรัฐบาลว่ามีผลทางการคลังอย่างไร เช่นผลต่อรายได้ รายจ่าย หนี้สาธารณะ ผลต่อเศรษฐกิจ ความยากจน การกระจายรายได้

- สถาบันพระปกเกล้า วัตถุประสงค์ของการจัดตั้งสถาบันพระปกเกล้าคือการส่งเสริมประชาธิปไตยในช่องทางต่าง ๆ แม้กฏหมายจะกำหนดให้ทำการส่งเสริมงานวิชาการของรัฐสภาด้วย แต่ก็มิใช่งานหลัก นอกจากนี้งานวิชาการว่าด้วยการวิเคราะห์งบประมาณ การคลัง และผลกระทบต่อเศรษฐกิจ สังคม ความยากจน การกระจายได้ ก็มิใช่สิ่งที่สถาบันพระปกเกล้ามีความเชี่ยวชาญ อาจมีข้อเสนอให้จัดตั้ง PBO ให้เป็นส่วนหนึ่งของสถาบันพระปกเกล้า แล้วทำการสร้างทีมวิเคราะห์ขึ้นใหม่ รวมทั้งมีผู้บริหารของตนเอง ในกรณีนี้จะมีปัญหา 2 ประการ ประการแรก การออกแบบองค์กรและโครงสร้างคณะกรรมการของสถาบัน PBO แตกต่างจากสถาบันพระปกเกล้า โดยโครงสร้างคณะกรรมการของสถาบัน PBO ให้ความสำคัญกับการคานอำนาจระหว่างฝ่ายการเมืองกับภาคประชาสังคม (ผ่านกรรมการผู้ทรงคุณวุฒิ) รวมทั้งการมีคณะกรรมการวิชาการที่จะช่วยสร้างและรักษามาตรการทางวิชาการระดับสูงให้กับสถาบัน ซึ่งปัจจัยเหล่านี้มิได้มีในโครงสร้างคณะกรรมการสถาบันพระปกเกล้า ดังนั้นหาก PBO เป็นหน่วยงานหนึ่งของสถาบันพระปกเกล้าจะไม่ได้ประโยชน์จากการออกแบบในร่าง พรบ PBO ดังกล่าวข้างต้น

4.การทำงานของสถาบันฯ จะสร้างความขัดแย้งกับหน่วยงานอื่นของฝ่ายบริหารโดยไม่จำเป็นหรือไม่

ไม่จำเป็นเสมอไป โดยเฉพาะเมื่อทั้ง PBO และหน่วยงานของฝ่ายบริหารทำหน้าที่อย่างตรงไปตรงมา หากมีความแตกต่างในผลการวิเคราะห์ก็จะเป็นความแตกต่างอย่างเป็นมิตร (friendly disagreements) ในทางตรงกันข้ามผลการวิเคราะห์อาจตรงกันในสาระสำคัญก็เป็นได้ ในกรณีเช่นนั้นทั้งสมาชิกรัฐสภาและประชาชนทั่วไปจะเพิ่มความเชื่อมั่นต่อการทำงานของหน่วยงานฝ่ายบริหารว่าปลอดจากอิทธิพลทางการเมืองเช่นกัน

5.หน่วยงานวิเคราะห์งบประมาณในสังกัดฝ่ายบริหารไม่มีความเป็นกลางทางการเมืองจริงหรือ

ไม่จำเป็นเสมอไปแล้วแต่บริบทของแต่ละประเทศ ในหลายประเทศหน่วยงานในสังกัดฝ่ายบริหารสามารถเป็นกลางทางการเมืองได้ มีการวิเคราะห์ที่เป็นไปตามหลักวิชาการและได้รับความเชื่อถือสูง อย่างไรก็ตาม การสังกัดฝ่ายบริหารก็ก่อให้เกิดข้อจำกัดตามธรรมชาติได้ เช่นการจัดลำดับความสำคัญของเรื่องที่จะวิเคราะห์อาจไม่ตรงกับความต้องการฝ่ายนิติบัญญัติหรือประชาชนส่วนใหญ่ได้ ทำให้ไม่มีการวิเคราะห์ผลกระทบการคลังของบางนโยบายที่ฝ่ายนิติบัญญัติสนใจแต่ฝ่ายบริหารไม่ให้ความสำคัญเท่า สถาบัน Thai PBO จะช่วยเสริมช่องว่างเหล่านี้

และดังที่กล่าวได้ก่อนหน้าแล้วว่า หลายครั้งผลการวิเคราะห์ของ PBO ในต่างประเทศก็สอดคล้องกับหน่วยงานฝ่ายบริหาร อย่างไรก็ตามสำหรับนโยบายที่สำคัญและมีผลต่อการใช้เงินแผ่นดินสูง ควรมีการการวิเคราะห์จากหลายๆ แหล่งที่มีคุณภาพสูง ประโยชน์จะมากกว่าการมีหน่วยงานเดียว ฝ่ายเดียว ทำการวิเคราะห์

6.ทำไมต้องเสนอให้ตั้งสถาบันฯ อยู่นอกระบบราชการทั่วไปรวมทั้งนอกระบบราชการรัฐสภาด้วย

มีเหตุผล 2 ประการ ประการแรก คือการรักษาความเป็นอิสระทางวิชาการและการบริหารของสถาบัน PBO มิให้ใกล้ชิดนักการเมืองมากเกินไป ประการสอง คือเนื่องจากการวิเคราะห์ของ PBO ต้องมีความแม่นยำ คุณภาพสูง รวมทั้งมีความเป็นกลางทางการเมือง นักวิเคราะห์และพนักงานของ PBO จึงต้องเป็นบุคคลากรที่มีคุณภาพสูงและมีใจรักความเป็นอิสระ การอยู่ภายใต้ระบบราชการอาจทำให้รับสมัครบุคคลการลักษณะดังกล่าวได้ยาก ไม่ว่าจะด้วยเหตุผลของกฏระเบียบ โครงสร้างอำนาจ และอัตราเงินเดือน

7.การมีสถาบันฯ มาทำหน้าที่ตรวจสอบ จะทำให้หน่วยราชการและข้าราชการมีงานมากขึ้นในการต้องชี้แจงการทำงานหรือไม่

ไม่เป็นความจริง เพราะสถาบัน PBO ไม่มีหน้าที่ตรวจสอบการทำงานของหน่วยงานรัฐ ไม่ว่าจะเป็นการดำเนินการ การใช้งบประมาณ หน้าที่เหล่านั้นเป็นของสำนักงานตรวจเงินแผ่นดินและหน่วยงานอื่น PBO เพียงนำข้อมูลระดับมหภาคหรือของนโยบายที่สำคัญและมีผลกระทบทางการคลังสูงมาทำการวิเคราะห์เท่านั้น การขอข้อมูลก็มิได้เป็นไปในลักษณะจับผิดเนื่องจากไม่ใช่หน้าที่ PBO ดังที่กล่าวแล้ว

ในทางตรงข้าม หาก PBO ทำหน้าที่ได้ดีในการช่วยสมาชิกรัฐสภาในการวิเคราะห์งบประมาณอย่างเป็นระบบและตามหลักวิชา การซักถามหรือขอข้อมูลของสมาชิกรัฐสภาจากหน่วยงานของรัฐน่าจะเป็นไปอย่างมีตรงประเด็นและมีเหตุมีผลมากขึ้น

8.ภาระต่องงบประมาณของสถาบันฯ มีจำนวนมากเกินไป และคุ้มค่าเงินหรือไม่

แม้ร่าง พ.ร.บ. จะเสนอให้มีกองทุน PBO ที่อาจสะสมเงินงบประมาณได้ถึง 2,500 ล้านบาท แต่เงินงบประมาณนี้เป็นการสะสมซึ่งอาจใช้เวลาหลายปี ในแต่ละปีงบประมาณที่ PBO ต้องใช้น่าจะอยู่ในช่วง 100-200 ล้านบาทต่อปีเท่านั้น ซี่งหากเทียบกับการประหยัดงบประมาณหากผลการวิเคราะห์ของ PBO นำไปสู่การทำนโยบายภาครัฐที่เหมาะสมขึ้น ตรงกับความต้องการของประชาชนอย่างแท้จริงมากขึ้นแล้วน่าจะคุ้มค่ามาก เพราะงบประมาณที่อาจประหยัดได้ดังกล่าวอาจมียอดเงินระดับหลายพันล้าน หลายหมื่นล้านบาทหรือแม้กระทั่งมากกว่า

9.ทำไมสถาบัน PBO จึงควรมีกองทุนของตัวเอง

กองทุนการเงินระหว่างประเทศ (International Monetary Fund : IMF) พบว่า ประเทศที่มีหน่วยงานในลักษณะ PBO อย่างน้อย 22 ประเทศ (จากทั้งหมด 27 ประเทศ) ได้มีการระบุไว้ในตัวกฎหมายถึงความเป็นอิสระจากการแทรกแซงทางการเมือง และอย่างน้อย 12 ประเทศกำหนดมาตรการปกป้องทางงบประมาณให้แก่หน่วยงาน

การจัดตั้งกองทุนให้กับสถาบัน PBO เป็นแนวทางหนึ่งในการสร้างสมดุลระหว่างการความจำเป็นในการสร้างความเป็นอิสระทางงบประมาณ (ที่ IMF กล่าวว่าจำเป็น) และการทำให้ PBO ยังต้องมีความรับผิดชอบ (Accountability) ต่อรัฐบาลและสภาที่มาจากการคัดเลือกของประชาชนซึ่งเป็นผู้อนุมัติงบประมาณรายปี

10.เมื่อตั้ง Thai PBO ขึ้นมาแล้วจะมีแนวทางอย่างไรที่ทำให้ Thai PBO เป็นองค์กรที่มีความน่าเชื่อถือและยั่งยืนได้อย่างไร

การสร้างความน่าเชื่อถือของ Thai PBO ต้องเริ่มตั้งแต่วันแรกของการก่อตั้ง โดย Thai PBO จะต้องรับสมัครบุคคลากรที่ไม่เพียงมีทักษะทางวิชาการสูง แต่ต้องเข้าใจภารกิจของ PBO ที่ดีอย่างลึกซึ้ง โดยเฉพาะอย่างผู้นำองค์กรคนแรกจะมีผลในการกำหนดทิศทางที่ถูกต้องให้กับองค์กร รู้จักใช้ความเป็นอิสระขององค์กรอย่างเหมาะสมและไม่เกินขอบเขตที่กำหนดในกฎหมาย สามารถสื่อสารกับสมาชิกรัฐสภาและสาธารณชนได้เป็นอย่างดี ที่สำคัญคือต้องรักษาความเป็นกลางทางเมืองและไม่ฝักใฝ่พรรคการเมืองอย่างเคร่งครัด ต้องบริหารองค์กรให้ผลิตบทวิเคราะห์ที่มีความแม่นยำ ในขณะที่รักษาความโปร่งใสและสามารถรับการตรวจสอบจากทุกฝ่ายได้ แนวทางเช่นนี้จะช่วยสร้างความยั่งยืนให้สถาบันได้ในระยะยาว

ผู้สื่อข่าวรายงานว่า ปัจจุบันร่าง พ.ร.บ. สถาบันวิเคราะห์งบประมาณประจำรัฐสภา พ.ศ. …. เพื่อจัดตั้ง PBO ของรัฐสภาไทย หรือที่บางครั้งเรียกว่า Thai PBO ได้ผ่าความเห็นชอบจากที่ประชุมสภานิติบัญญัติแห่งชาติแล้ว ปัจจุบันอยู่ระหว่างคณะรัฐมนตรี (ครม.) พิจารณาว่าจะให้ความเห็นชอบเมื่อใด หาก ครม. ให้ความเห็นชอบก็จะส่งมายังสภานิติบัญญัติแห่งชาติ (สนช.) พิจารณา เพื่ออกมาบังคับใช้เป็นกฎหมาย และนำไปสู่การจัดตั้ง Thai PBO ต่อไป

ข่าวหรือบทความที่เกี่ยวข้อง