หลังจากที่คณะรักษาความสงบแห่งชาติ (คสช.) ได้แต่งตั้งคณะกรรมการนโยบายและกำกับดูแลรัฐวิสาหกิจ (คนร.) หรือที่เรียกว่า “ซูเปอร์บอร์ด” ได้มีการปรับเปลี่ยนกรรมการในหลายๆรัฐวิสาหกิจ รวมทั้งมีรัฐวิสาหกิจหลายแห่งที่จะต้องมีการฟื้นฟูอย่างเร่งด่วน ซึ่งในนั้นมีสถาบันการเงินของรัฐ 2แห่ง คือ ธนาคารพัฒนาวิสาหกิจขนาดกลางและขนาดย่อมแห่งประเทศไทย หรือ “เอสเอ็มอีแบงก์” และธนาคารอิสลามแห่งประเทศไทย หรือ “ไอแบงก์”

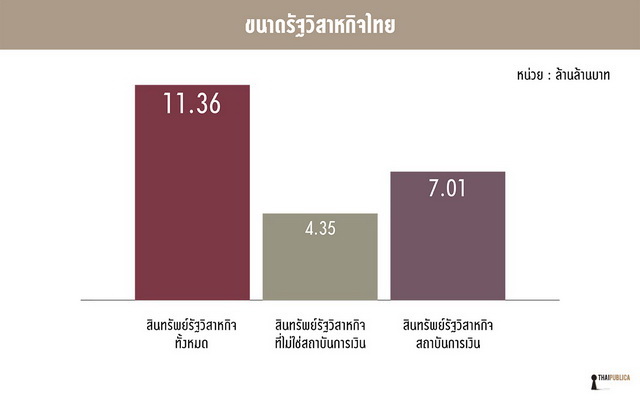

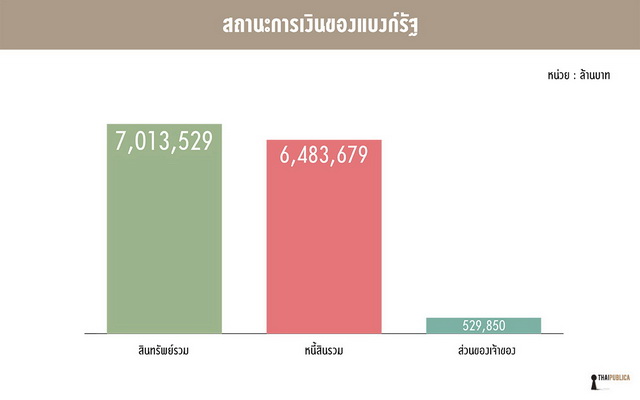

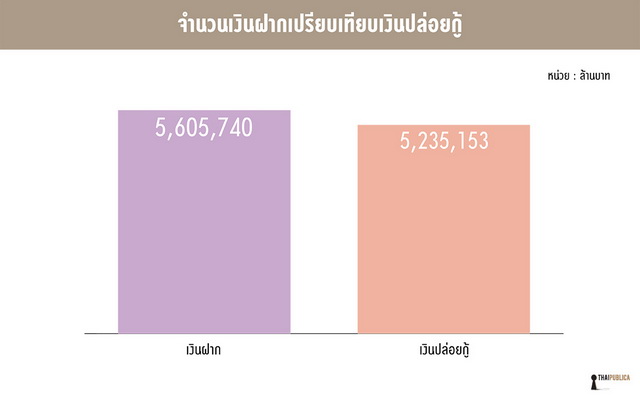

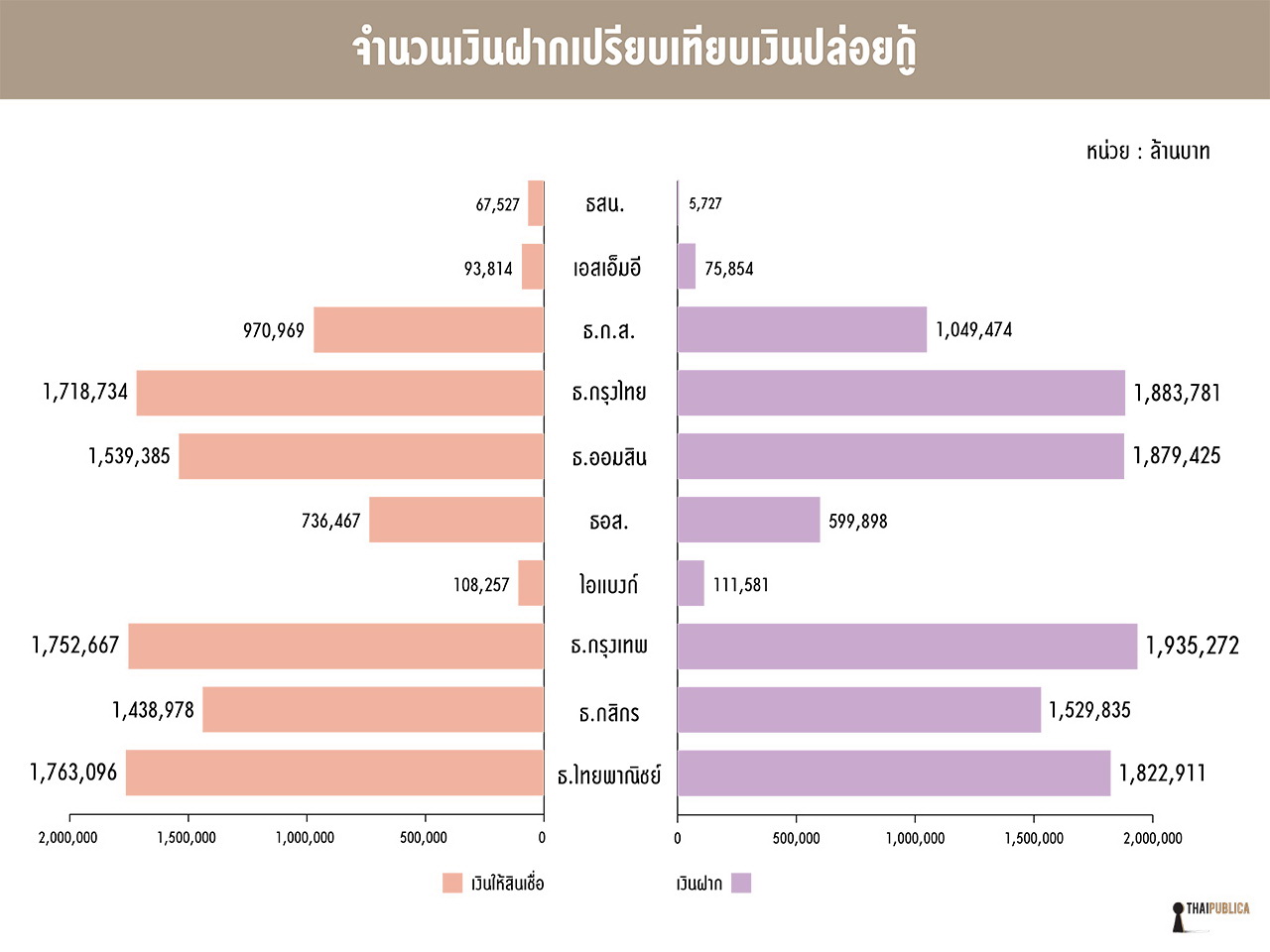

อย่างไรก็ตามจะด้วยนโยบายประชานิยมในช่วงที่ผ่านมาของรัฐบาลหลายๆสมัย ที่ใช้สถาบันการเงินของรัฐเป็นเครื่องมือในการดำเนินนโยบาย ส่งผลให้ขนาดของแบงก์รัฐบางแห่งขยายตัวอย่างรวดเร็วและบางแห่งมีปัญหาสะสมมาอย่างต่อเนื่อง ก่อนหน้านี้สำนักข่าวออนไลน์ไทยพับลิก้าได้นำเสนอข่าวรัฐวิสาหกิจที่ไม่ใช่สถาบันการเงินมีขนาดใหญ่ 4 ล้านล้านบาท แต่เมื่อเทียบกับรัฐวิสาหกิจประเภทสถาบันการเงินหรือแบงก์รัฐ ทั้ง 10 แห่ง จากข้อมูลสำนักงานคณะกรรมการนโยบายรัฐวิสาหกิจ (สคร.) แล้วปรากฏว่ามีขนาดเล็กกว่ามาก โดยในปี 2556 (ยกเว้นธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธกส.) ที่มีข้อมูลเพียง 9 เดือนในปี 2556 เนื่องจากปิดรอบบัญชีไม่ตรงกับแบงก์รัฐอื่น) มีทรัพย์สินทั้งสิ้น 7.01ล้านล้านบาท ใหญ่กว่ารัฐวิสาหกิจที่ไม่ใช่สถาบันการเงินประมาณ 1.6 เท่า ส่งผลให้ขนาดรัฐวิสาหกิจไทยทั้งหมดมีประมาณ 11 ล้านล้านบาท มีเงินฝาก 5.6 ล้านล้านบาท มากกว่าเงินที่ปล่อยกู้หรือเงินให้สินเชื่อซึ่งมีอยู่ 5.23 ล้านล้านบาท ประมาณ 1.07 เท่า ขณะที่มีหนี้สินรวม 6.48 ล้านล้านบาท ส่วนของเจ้าของ 529,850 ล้านบาท และกำไรสะสมรวม 308,181 ล้านบาท(คลิ๊กที่ภาพเพื่อขยาย)

โดยสถาบันการเงินภาครัฐทั้ง 7 แห่ง ประกอบด้วย 1.ธนาคารกรุงไทย จำกัด (มหาชน) 2. ธนาคารพัฒนาวิสาหกิจขนาดกลางและขนาดย่อมแห่งประเทศไทย หรือ เอสเอ็มอี แบงก์ 3.ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธกส.)(งบการเงินข้อมูล 9 เดือน ตั้งแต่ เมษายน 2556 – ธันวาคม 2556) 4. ธนาคารเพื่อการส่งออกและนำเข้าแห่งประเทศไทย หรือ เอ็กซิม แบงก์ 5.ธนาคารออมสิน 6. ธนาคารอาคารสงเคราะห์ (ธอส.)7.ธนาคารอิสลามแห่งประเทศไทย หรือ ไอแบงก์

ส่วนอีก 3 แห่งไม่ได้ประกอบธุรกิจธนาคาร ประกอบด้วย 1) บรรษัทตลาดรองสินเชื่อที่อยู่อาศัย 2) บรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม และ 3) สำนักงานธนานุเคราะห์ กรมพัฒนาสังคมและสวัสดิการ

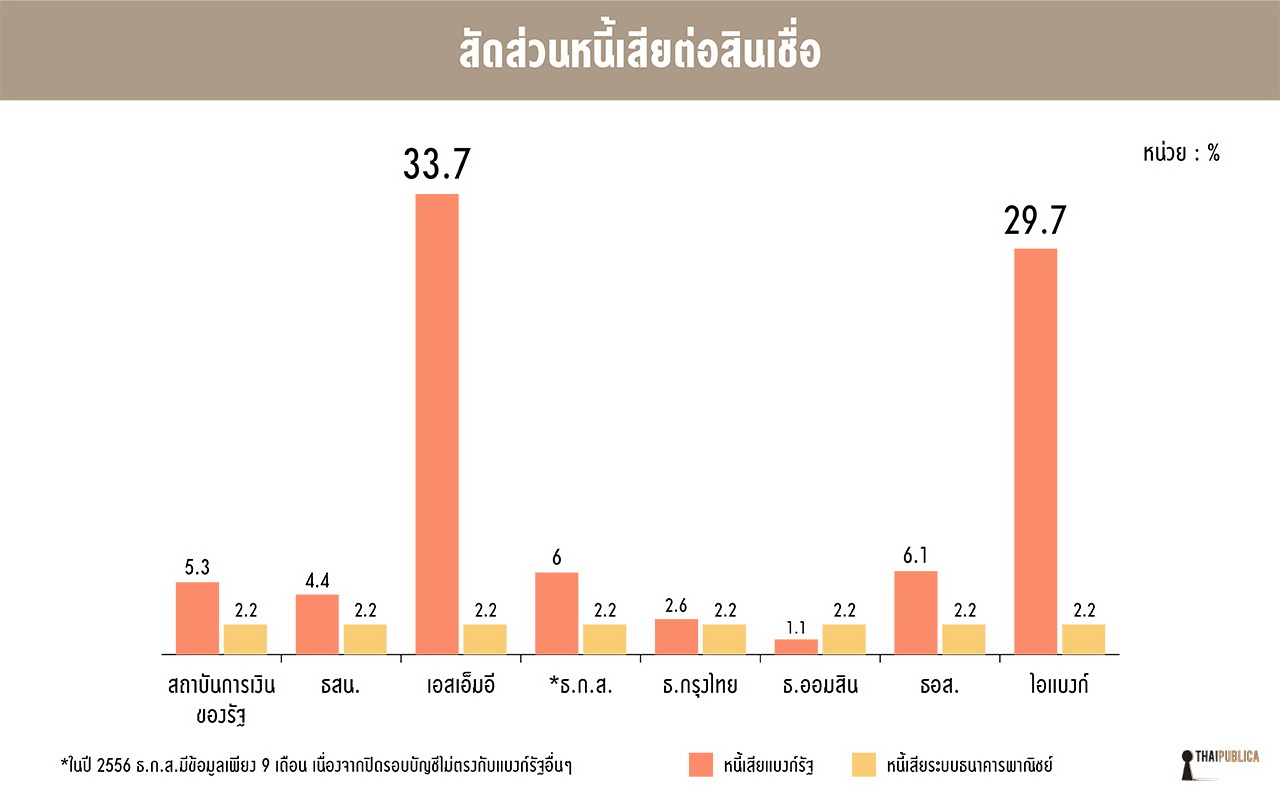

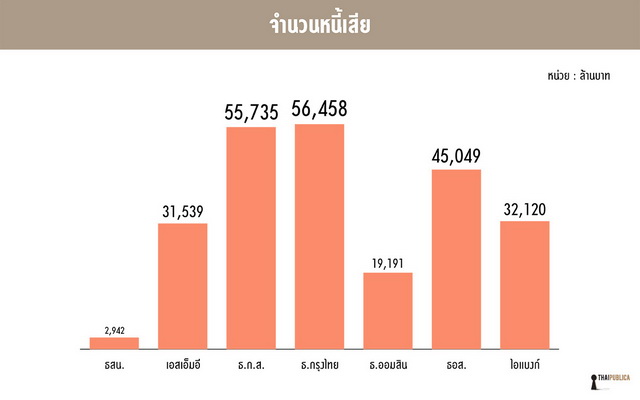

ด้านผลการดำเนินงานของแบงก์รัฐ พบว่ามีสัดส่วนหนี้เสียมากกว่าระบบธนาคารพาณิชย์เกือบ 2 เท่า โดยจากข้อมูล ของกระทรวงการคลัง พบว่าในปี 2556 มีหนี้เสีย หรือ NPLs 5.3% ของสินเชื่อทั้งหมด ขณะที่หนี้เสียของระบบธนาคารพาณิชย์ในปี 2555 มีเพียง 2.2% เท่านั้น แต่เมื่อคิดเป็นมูลค่าเงินแล้ว แบงก์รัฐมีหนี้เสียรวม 243,317ล้านบาท น้อยกว่าระบบธนาคารพาณิชย์ที่มีหนี้เสียมูลค่า 265,600 ล้านบาท

จากข้อมูล ของธนาคารแห่งประเทศไทย(ธปท.) ทั้งนี้เอสเอ็มอีแบงก์และไอแบงก์ มีความเสี่ยงสูงสุดโดยมีหนี้เสียมากถึง 33.7% และ 29.7% ตามลำดับ โดยเฉพาะไอแบงก์ที่มีข้อสังเกตว่าในปี 2554 มีหนี้เสียเพียง 8.28% ขณะที่ปีถัดมาจนถึงปัจจุบันกลับมีหนี้เพิ่มขึ้นเกือบ 2 เท่า นอกจากนี้แบงก์รัฐเกือบทุกแห่งมีหนี้เสียสูงกว่าระบบธนาคารพาณิชย์ โดยเฉลี่ยมากกว่า 2 เท่า (ไม่รวมเอสเอ็มอีแบงก์และไอแบงก์) ยกเว้นธนาคารออมสิน มีหนี้เสีย 1.1% ต่ำกว่าระบบธนาคารพาณิชย์เพียงแห่งเดียว

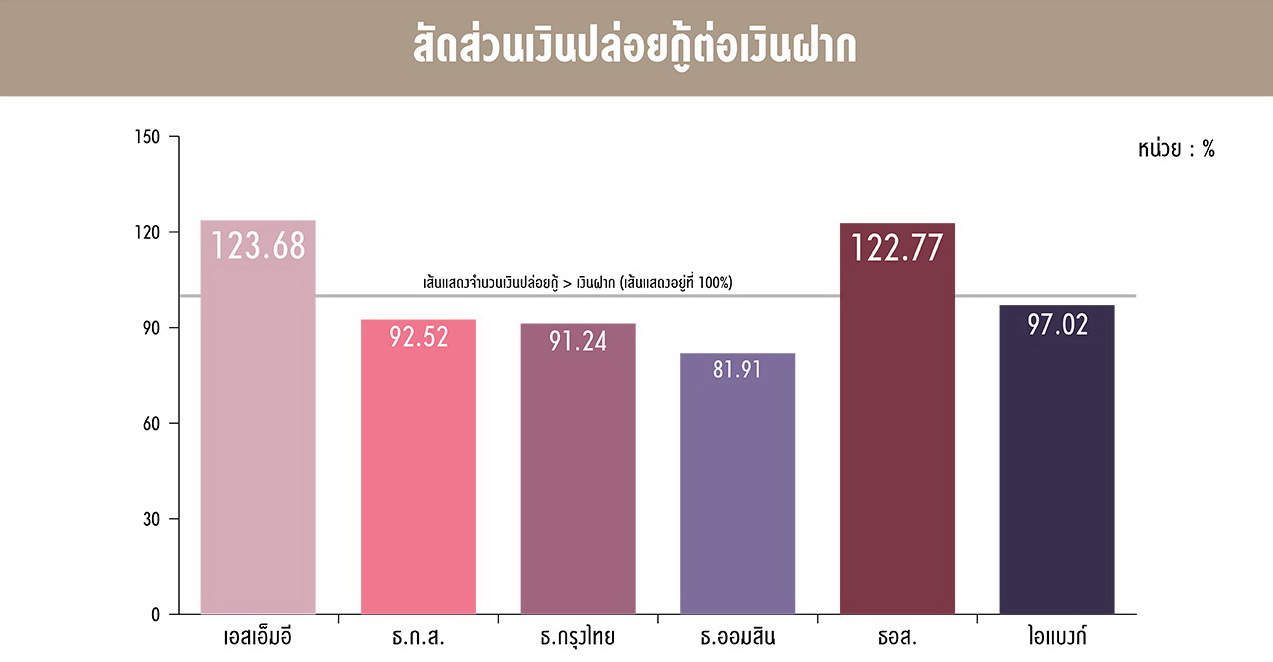

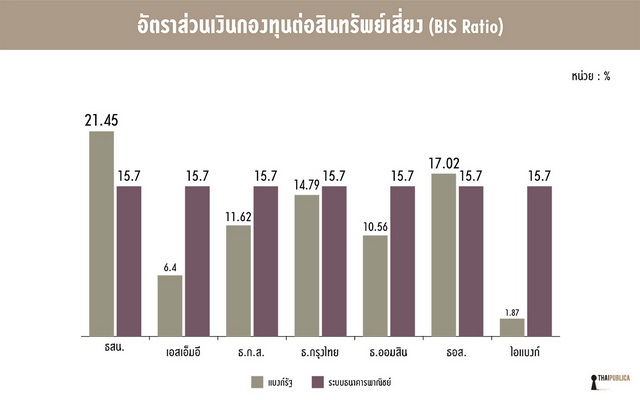

นอกจากเอสเอ็มอีแบงก์และไอแบงก์จะมีปัญหาหนี้เสียที่สูง ทั้งสองแห่งยังมีปัญหาการกันสำรองเงินเป็นกองทุนเพื่อป้องกันความเสียหายจากสินทรัพย์เสี่ยงของแบงก์ หรือ อัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยง (BIS Ratio) ทำให้แบงก์รัฐทั้งสองแห่งมีความเสี่ยงสูงขึ้นไปอีก ทั้งนี้ธปท. กำหนดค่า BIS Ratio เอาไว้อย่างน้อย 8.5% หรือทุกๆสินทรัพย์เสี่ยง 100 บาท จะต้องมีการกันสำรองไว้ 8.5 บาท แต่เอสเอ็มอีแบงก์และไอแบงก์กลับมี BIS Ratio 6.4% และ 1.87 % ตามลำดับ ขณะที่ BIS Ratio ของระบบธนาคารพาณิชย์และแบงก์รัฐอื่นๆมีค่า 15.7% และ 10.3% ตามลำดับ

อย่างไรก็ดี นางสาลินี วังตาล ประธานกรรมการ เอสเอ็มอีแบงก์ เปิดเผยว่าล่าสุดเอสเอ็มอีกแบงก์มีสัดส่วนเงินกองทุนต่อสินทรัพย์เสี่ยงสูงขึ้นเป็น 7% แต่ยังต่ำกว่าตามมาตรฐาน BIS ที่กำหนดโดย ธปท. ซึ่งประกอบด้วยเงินกองทุนชั้นที่ 1 ประมาณ 4.25% กองทุนชั้นที่ 2 อีก 4.25% โดยเงินกองทุนของเอสเอ็มอีแบงก์ทั้งหมดประมาณ 3,300 ล้านบาท จัดอยู่ในกองทุนชั้นที่ 1 ทั้งหมด ดังนั้นจึงจำเป็นต้องขออนุมัติกระทรวงการคลังระดมเงินโดยออกหุ้นกู้ด้อยสิทธิระยะยาว เพื่อนำมาสำรองไว้ในกองทุนชั้นที่ 2 วงเงินไม่เกิน 3,300 ล้านบาท ทั้งนี้เพื่อสร้างความน่าเชื่อถือและความมั่นคงให้กับธนาคารในระยะยาว โดยที่กระทรวงการคลังไม่ต้องจัดสรรงบประมาณมาเพิ่มทุน

นอกจากนี้ นางสาวปาริฉัตร เหล่าธีระศิริวงศ์ รักษาการกรรมการผู้จัดการ เอสเอ็มอีแบงก์ กล่าวเพิ่มเติมถึงสาเหตุที่ทำให้เงินกองทุนต่อสินทรัพย์เสี่ยงของธนาคารเพิ่มจากสิ้นปี 2555 ที่ 3.28% เป็น 6.4% ณ สิ้นปี 2556 และล่าสุด ณ สิ้นมิ.ย.2557 เป็น 7% ว่า “เนื่องจากกระทรวงการคลังยอมให้ธนาคารตัดสินเชื่อนโยบายรัฐที่บันทึกอยู่ในบัญชี (Public Service Account:PSA) ออกจากรายการสินทรัพย์เสี่ยง ทำให้สัดส่วนเงินกองทุนต่อสินทรัพย์เสี่ยงของธนาคารเพิ่มขึ้น ทำให้สัดส่วนเงินกองทุนต่อสินทรัพย์เสี่ยงของธนาคารจึงเพิ่มขึ้นอย่างรวดเร็ว”

โดยสินทรัพย์เสี่ยงของเอสเอ็มอีแบงก์ ณ ปี 2555 มีจำนวน 81,277 ล้านบาท ต่อมาปี 2556 ลดลงเหลือ 54,643 ขณะที่เงินกองทุนเพิ่มขึ้นจาก 2,669 ล้านบาท เป็น 3,498 ล้านบาท หรือเพิ่มเพียง 829 ล้านบาทเท่านั้น

ข่าวหรือบทความที่เกี่ยวข้อง