พิพัฒน์ เหลือนฤมิตชัย

อาทิตย์ที่ผ่านมา ผู้ว่าการธนาคารกลางญี่ปุ่นคนใหม่ คุณ Kuroda ออกมาประกาศแนวนโยบายการเงินใหม่ที่เรียกว่า “แรง” และทำเอาตลาดประหลาดใจเล็กน้อย แม้ว่าจะคาดหวังมาพอสมควรแล้ว

ญี่ปุ่นกำลังทำอะไร และทำไมต้องทำอย่างนี้ด้วย?

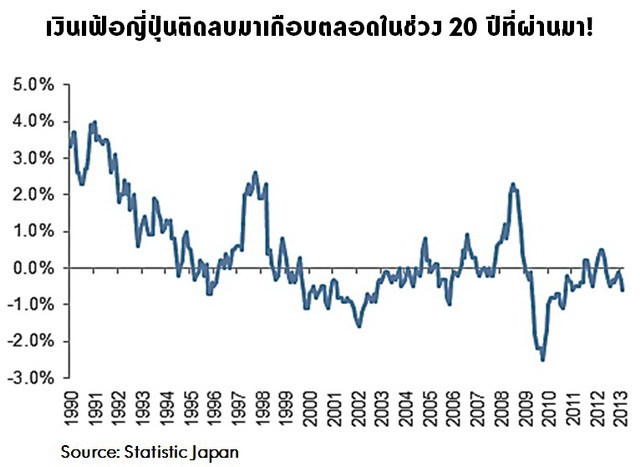

ตั้งแต่ญี่ปุ่นเข้าสู่ภาวะเศรษฐกิจถดถอยในช่วงกลางทศวรรษ 1990s ที่ทำเอาไทยและหลายประเทศในเอเชียย่ำแย่ไป ญี่ปุ่นก็เข้าสู่ภาวะเงินฝืดแบบต่อเนื่องและยาวนาน ทั้งเงินเฟ้อก็ติดลบอย่างต่อเนื่องและยาวนาน 20 ปีที่ผ่านมา มีเพียงไม่กี่ปีที่เงินเฟ้อเป็นบวก!

ภาวะเงินฝืดนี้เป็นผลต่อเนื่องมาจากวิกฤติเศรษฐกิจหลังภาวะฟองสบู่ ที่บังคับให้ภาคการเงินและภาคธุรกิจต้องลดหนี้ (deleverage) ตลอดหลายปีที่ผ่านมา ญี่ปุ่นไม่ได้มีการจัดการปฏิรูปภาคการเงินอย่างจริงจัง ทำให้ปัญหาเก่าๆ ยังคงหมุนเวียนมาหลอกหลอนอยู่เนืองๆ ธุรกิจที่ล้มไปในอดีตยังคงถูกเก็บไว้เป็นหนี้ของธนาคาร (ที่เรียกว่า zombie companies) ทำให้ภาคธนาคารมีภาระอันหนักอึ้ง ไม่สามารถขยับขยายเพื่อเพิ่มสภาพคล่องได้มากนัก

ในขณะเดียวกัน ธนาคารกลางญี่ปุ่นก็ได้ชื่อว่าค่อนข้างอนุรักษ์นิยม ไม่ค่อยกล้าทำอะไรหวือหวา แม้ว่าญี่ปุ่นจะเป็นชาติแรกๆ ที่พิมพ์เงินแบบที่เรียกว่า QE ไม่ต่างจากที่สหรัฐฯ และประเทศอื่นๆ ทำอยู่ตอนนี้ มาตั้งแต่ปี 2001 แต่ก็ทำแบบเขียมๆ ทำๆ หยุดๆ เพราะกลัวว่าจะเกิดเงินเฟ้อ ทำให้ไม่ค่อยมีคนเชื่อว่าธนาคารกลางญี่ปุ่นจะสร้างเงินเฟ้อได้

พอเกิดภาวะเงินฝืด ที่ทุกคนรู้ว่าของปีหน้าจะถูกกว่าปีนี้ คนยิ่งไม่ใช้จ่ายเพราะรอจะซื้อของในอนาคตดีกว่า เศรษฐกิจก็ยิ่งย่ำแย่ลงไปอีก

ระดับของ GDP ญี่ปุ่นก็ไม่ค่อยโตเพราะราคามันไม่โต ในขณะที่หนี้เพิ่มขึ้นทุกปีจากการขาดดุลงบประมาณ สัดส่วนหนี้ต่อรายได้จึงพองตัวอย่างรวดเร็ว ทั้งๆ ที่อัตราดอกเบี้ยญี่ปุ่นถูกที่สุดในโลกมาหลายปี

ปัญหาพวกนี้กลายเป็นตัวอย่างอันเลวร้าย ที่ทำให้ทุกประเทศกลัวภาวะเงินฝืดกันขนานใหญ่ ทำทุกวิถีทางที่จะป้องกันไม่ให้เศรษฐกิจเข้าสู่ภาวะเงินฝืด รวมถึงการพิมพ์เงินอย่างไม่จำกัด

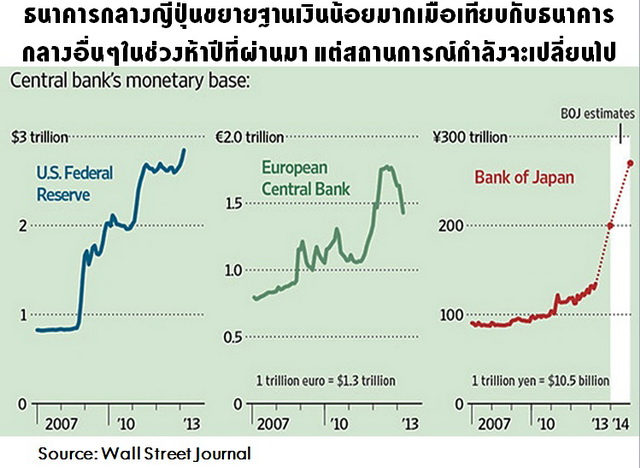

พอธนาคารกลางสหรัฐอเมริกา (Federal Reserve) และธนาคารกลางประเทศยักษ์ใหญ่อื่นๆ รวมถึง Bank of England (BoE) และ European Central Bank (ECB) เริ่มพิมพ์เงินขนานใหญ่หลังวิกฤติปี 2008 ในขณะที่ญี่ปุ่นไม่ได้พิมพ์เงินเพิ่มมากนัก ค่าเงินของญี่ปุ่นก็แข็งปึ๋งปั๋งขึ้นอย่างต่อเนื่อง

ช่วงก่อนวิกฤติปี 2008 ค่าเงินญี่ปุ่นอยู่ประมาณ 100-105 เยนต่อดอลลาร์สหรัฐฯ ปลายปี 2012 ค่าเงินเยนแข็งไปต่ำกว่า 80 เยนต่อดอลลาร์สหรัฐฯ เรียกว่าค่าเงินเยนแข็งไปมากกว่าร้อยละ 20 ส่งผลให้เศรษฐกิจที่ย่ำแย่อยู่แล้วทรุดหนักลงไปอีก เพราะความสามารถในการแข็งขันในตลาดส่งออกลดลงไปมาก คิดแล้วปวดตับกันเลยทีเดียว

พอนายShinzo Abe กลับมาเป็นนายกรัฐมนตรีอีกครั้ง ก็ประกาศแผนกระตุ้นเศรษฐกิจอย่างมโหฬารทั้งด้านการเงินและการคลัง ซึ่งรวมไปถึงการประกาศพิมพ์เงินกับเขาบ้าง เพื่อยกระดับเงินเฟ้อของญี่ปุ่นให้ถึงร้อยละสองให้ได้ (เห็นจากภาพนะครับว่ามันยากขนาดไหน) ค่าเงินเยนก็อ่อนกลับมาอย่างรวดเร็ว สะท้อนข่าวการพิมพ์เงิน จนหลายคนกังวลว่านี่คือจุดเริ่มต้นของสงครามค่าเงิน เมื่อยักษ์ใหญ่กระโดดเข้าร่วมวงพิมพ์เงินกันอย่างพร้อมหน้า

พอถึงผู้ว่าธนาคารกลางคนเก่าหมดเทอม นาย Abe ก็เสนอชื่อนาย Kuroda อดีตประธานธนาคารพัฒนาแห่งเอเชียหรือ ADB ที่มีแนวคิดคล้ายๆ กัน และอาทิตย์ที่ผ่านมา นายKuroda ก็ส่งการบ้านด้วยการประกาศแผนนโยบายการเงินที่เรียกว่า Quantitative and Qualitative Easing หรือมีชื่อเล่นน่ารักๆ สไตล์ญี่ปุ่นว่า “Q2“ ให้แตกต่างจาก QE ของสหรัฐอเมริกา

เนื้อหาของแผนสามารถสรุปเป็นสูตรได้ว่า 2x2x2x2 คือการเพิ่มฐานเงินขึ้นสองเท่า โดยการเพิ่มการซื้อพันธบัตรเพิ่มขึ้นสองเท่าเป็นเวลาสองปี เพื่อให้เงินเฟ้อเพิ่มขึ้นเป็นร้อยละสองให้จงได้……ไฮ้!

ธนาคารกลางญี่ปุ่นตั้งเป้าไว้ว่าจะขยายโครงการซื้อสินทรัพย์ ที่รวมไปถึงพันธบัตรรัฐบาลระยะยาวอายุ 40 ปี เพื่อเพิ่มอายุเฉลี่ยของสินทรัพย์ที่จะซื้อจากประมาณสองสามปีไปให้ถึงเจ็ดปี และจะขยายการซื้อไปถึงพันธบัตรภาคเอกชน และตราสารหนี้อสังหาริมทรัพย์ด้วย

ธนาคารกลางญี่ปุ่นตั้งเป้าว่าจะขยายปริมาณฐานเงินสูงถึง 70 ล้านล้านเยน หรือประมาณเจ็ดแสนกว่าล้านเหรียญสหรัฐฯ ต่อปี ถ้าจำกันได้ปัจจุบัน Federal Reserve สัญญาว่าจะซื้อพันธบัตรเดือนละแปดหมื่นห้าพันบ้านเหรียญสหรัฐฯ หรือก็ประมาณหนึ่งล้านล้านเหรียญสหรัฐฯ ต่อปี

ขนาดของการซื้อพันธบัตรรอบนี้ของญี่ปุ่นจึงไม่ต่างจากที่สหรัฐฯ กำลังทำอยู่มากนัก แต่อย่าลืมว่า ขนาดของเศรษฐกิจของสหรัฐฯ ใหญ่ประมาณสองเท่าครึ่งของญี่ปุ่น เมื่อเทียบกับขนาดของเศรษฐกิจ มาตรการกระตุ้นทางการเงินของญี่ปุ่นรอบนี้จึงเรียกว่าไม่น้อยเลยทีเดียว

และมาตรการทางการเงินดังกล่าวไม่ต่างจากนโยบาย QE ที่ธนาคารกลางอื่นๆ ทำมากนัก และจุดประสงค์ของมาตรการน่าจะใกล้เคียงกัน คือ หนึ่ง ลดอัตราดอกเบี้ยให้ต่ำ ซึ่งรวมไปถึงอัตราดอกเบี้ยระยะยาวด้วย สอง เพื่ออัดฉีดให้มีสภาพคล่องอย่างเพียงพอ สาม เพื่อดันให้นักลงทุนที่ถือสินทรัพย์เสี่ยงพวกพันธบัตรออกไปซื้อสินทรัพย์ที่มีความเสี่ยงมากขึ้น หรือเอาไปลงทุนเพื่อกระตุ้นเศรษฐกิจ และ สี่ เพื่อทำให้ตลาดและประชาชนเชื่อจริงๆ ว่าธนาคารกลางเอาจริงเอาจังกับการสร้างเงินเฟ้อ จะได้ใช้เงินกันได้เสียที

มาตรการรอบนี้ของคุณ Kuroda ค่อนข้างจะรุนแรงและเกินกว่าที่ตลาดคาดการณ์ไว้ ซึ่งต่างจากผู้ว่าการธนาคารกลางคนก่อนๆ ที่จะระมัดระวังค่อนข้างมาก

แต่สิ่งที่ต้องน่าระมัดระวังคือ ภาระหนี้รัฐบาลของญี่ปุ่นในปัจจุบัน ที่สูงถึงกว่าร้อยละ 240 ของ GDP! มีคนจำนวนมากสงสัยมากว่าหนี้ขนาดนี้ ทำไมญี่ปุ่นถึงไม่เกิดวิกฤติการคลัง ก็เพราะปัจจัยสองประการครับ หนึ่ง อัตราดอกเบี้ยของญี่ปุ่นต่ำมาก ภาระดอกเบี้ยในงบประมาณจึงมีไม่มากนัก (แต่กระนั้น ภาระดอกเบี้ยปัจจุบันก็สูงมากเมื่อเทียบกับฐานรายได้ภาษีของญี่ปุ่น) และ สอง คนที่ถือพันธบัตรรัฐบาลญี่ปุ่นส่วนใหญ่ก็คือสถาบันการเงินในประเทศของญี่ปุ่นเอง ความเสี่ยงที่จะเกิดภาวะที่นักลงทุนเทขายพันธบัตรและขนเงินหนีจึงมีค่อนข้างน้อย

การใช้มาตรการแบบทุ่มหมดหน้าตักแบบนี้จึงมีความเสี่ยง ต่อไปนี้ธนาคารกลางญี่ปุ่นจะกลายเป็นผู้ซื้อรายใหญ่ของพันธบัตรรัฐบาลญี่ปุ่น (กว่าร้อยละ 70 ของพันธบัตรที่ออกใหม่) ถ้าถึงภาวะที่เงินเฟ้อมาจริงๆ และธนาคารกลางญี่ปุ่นต้องหยุดซื้อ หรืออัตราดอกเบี้ยต้องปรับสูงขึ้น จะเกิดอะไรขึ้นกับภาระดอกเบี้ยของรัฐบาลญี่ปุ่นและฐานะของธนาคารของญี่ปุ่น ระเบิดเวลาที่ใหญ่อยู่แล้ว จะใหญ่โตขึ้นไปอีก

ฝั่งสนับสนุนบอกว่า วิธีแบบนี้แหละ ถึงจะหยุดภาวะเงินฝืดได้แบบชะงัด และเมื่อเศรษฐกิจกลับมาโตอีกครั้ง ปัญหาหนี้ก็จะเบาบางลง เพราะ GDP จะได้โตสักที

แต่ด้วยภาระหนี้ที่สูงมากในปัจจุบัน ดูเหมือนว่าญี่ปุ่นต้องการการเจริญเติบโตของเศรษฐกิจที่สูงมาก เพื่อทำให้ภาระหนี้ต่อ GDP หยุดโต และอาจจะสูงเกินไปในภาวะประชากรชราภาพที่ญี่ปุ่นกำลังประสพอยู่

เอาละครับ รอดูกันว่าจะออกหัวหรือก้อย แต่ผมว่านี่คือการพนันครั้งใหญ่ของญี่ปุ่น ถ้าญี่ปุ่นเดินพลาด เราอาจจะได้เห็นการล้มครืนครั้งใหญ่ของรัฐบาลและสถาบันการเงินของญี่ปุ่นในอีก 3-5 ปีข้างหน้า แต่ในระหว่างนี้ ถ้าให้ผมเดา ตลาดหุ้นญี่ปุ่นคงดีใจกันพักใหญ่ ค่าเงินเยนก็คงมีแนวโน้มอ่อนค่าลง เพราะการพิมพ์เงินการใช้เงินเยนในการทำ carry trade คงเกิดขึ้นกันขนานใหญ่

เมื่อญี่ปุ่นกระโดดเข้าสู่การแข่งกันลดค่าเงินของประเทศยักษ์ใหญ่อย่างเต็มตัว คงส่งผลให้หญ้าแพรกอย่างประเทศอื่นในเอเชียคงต้องรับกรรมไป เพราะค่าเงินที่น่าจะแข็งขึ้นอย่างต่อเนื่องเมื่อเทียบกับญี่ปุ่น ความสามารถในการแข็งขันคงถูกกระทบอย่างแน่นอน (ดูค่าเงินวอนหรือค่าเงินบาทเมื่อเทียบกับเงินเยนสิครับ) และความผันผวนของค่าเงินจากการไหลเข้าของเงินทุนคงหลีกเลี่ยงไม่ได้

จงจับตาดูด้วยใจระทึกครับ